You might also like

- AK2 Pertemuan 5 Laba Per Lembar SahamDocument23 pagesAK2 Pertemuan 5 Laba Per Lembar SahamZaenal FananiNo ratings yet

- AUDIT TUJUANDocument3 pagesAUDIT TUJUANAbdul JalilNo ratings yet

- Pemeriksaan Liabilitas Jangka PendekDocument20 pagesPemeriksaan Liabilitas Jangka PendekratihNo ratings yet

- Chapter 8 - Kelompok 3Document13 pagesChapter 8 - Kelompok 3Rohmatul isnaeniNo ratings yet

- Tugas Sia FixDocument20 pagesTugas Sia FixBhineka Yektiningtias100% (1)

- Pengujian Substantif Hutang Jangka PanjangDocument29 pagesPengujian Substantif Hutang Jangka PanjangdesiNo ratings yet

- PERLAKUAN DIVIDENDocument10 pagesPERLAKUAN DIVIDENRista AndariNo ratings yet

- Makalah Akuntansi Pajak Hutang Dan Kewajiban LainDocument6 pagesMakalah Akuntansi Pajak Hutang Dan Kewajiban LainAgusNuraminNo ratings yet

- Makalah Kelompok 7.Document23 pagesMakalah Kelompok 7.Alifia AprizilaNo ratings yet

- Chap14 Kewajiban Jangka PanjangDocument37 pagesChap14 Kewajiban Jangka PanjangSintya Surya DewiNo ratings yet

- Perencanaan Pajak CV Kelompok6Document7 pagesPerencanaan Pajak CV Kelompok6YolaaNo ratings yet

- Akuntansi Perbankan Dan LPD SAP 2Document20 pagesAkuntansi Perbankan Dan LPD SAP 2Yustika NandaNo ratings yet

- Teori Akuntansi (Kewajiban)Document19 pagesTeori Akuntansi (Kewajiban)Asep Sujana100% (1)

- Word Likuidasi PersekutuanDocument15 pagesWord Likuidasi PersekutuanRyan Purnama Indah100% (1)

- ANALISIS MANFAAT PENSDocument16 pagesANALISIS MANFAAT PENSanggunNo ratings yet

- LIKUIDASI PERSEKUTUANDocument15 pagesLIKUIDASI PERSEKUTUANLuvi DinataNo ratings yet

- Auditing 2Document23 pagesAuditing 2Sitti Rahmi UsaNo ratings yet

- AKUNTANSI INVESTASIDocument32 pagesAKUNTANSI INVESTASIPoybe SihiteNo ratings yet

- Materi AklDocument6 pagesMateri AklSintya Sari50% (2)

- AUDIT AKUISISI DAN PEMBAYARANDocument5 pagesAUDIT AKUISISI DAN PEMBAYARANDannySaputraNo ratings yet

- PEMBELIAN DAN PEMBAYARANDocument10 pagesPEMBELIAN DAN PEMBAYARANGus Wirag0% (1)

- Bab 4 Ganjil Konsep Aset, Tugas Teori Akuntansi, Tugas 2 Tanggal 26 MaretDocument11 pagesBab 4 Ganjil Konsep Aset, Tugas Teori Akuntansi, Tugas 2 Tanggal 26 MaretnoviaNo ratings yet

- Audit Kewajiban Jangka Pendek, Biaya Dan BebanDocument12 pagesAudit Kewajiban Jangka Pendek, Biaya Dan BebanNonhaZlvyaNo ratings yet

- AKUNTANSI EKUITASDocument26 pagesAKUNTANSI EKUITASAri WedriyaniNo ratings yet

- PEMERIKSAAN PIUTANGDocument7 pagesPEMERIKSAAN PIUTANGTrisna FebriNo ratings yet

- Bab 14 Hutang Jangka PanjangDocument44 pagesBab 14 Hutang Jangka PanjangJaeni OctaviaNo ratings yet

- Siklus PendapatanDocument29 pagesSiklus PendapatanPT CAHAYA KILAU KENCANANo ratings yet

- Kertas Kerja PemeriksaanDocument20 pagesKertas Kerja PemeriksaanInggri SaundriNo ratings yet

- Manajemen Biaya LingkunganDocument19 pagesManajemen Biaya LingkunganSyifa Tp100% (1)

- LIKUIDASI17Document3 pagesLIKUIDASI17Mutiarafah RafaNo ratings yet

- PSAK 21 Akuntansi EkuitasDocument7 pagesPSAK 21 Akuntansi EkuitasDotpradhit Monzter'JackersNo ratings yet

- Http://datakuliah - Tk-Revenue Cycle-Siklus Pendapatan (Setiawantw)Document41 pagesHttp://datakuliah - Tk-Revenue Cycle-Siklus Pendapatan (Setiawantw)setiawantw0% (1)

- ALOKASI_LABADocument6 pagesALOKASI_LABAalfan fauzyNo ratings yet

- LIABILITAS JANGKA PANJANGDocument17 pagesLIABILITAS JANGKA PANJANGAgus TinusNo ratings yet

- PENGERTIAN ASSET KONTINJENSIDocument2 pagesPENGERTIAN ASSET KONTINJENSIIvan Marta DinataNo ratings yet

- Audit dan Jasa AssuranceDocument10 pagesAudit dan Jasa AssuranceArnoverroesNo ratings yet

- KJPanjangDocument9 pagesKJPanjangMerii YanthiNo ratings yet

- Kerancuan Karena MisnomerDocument5 pagesKerancuan Karena MisnomerDwinita Meiliza Ithuw'ddNo ratings yet

- RMK LPD Dan Perbankan Laporan Arus Kas Dan Laporan Perubahan EkuitasDocument8 pagesRMK LPD Dan Perbankan Laporan Arus Kas Dan Laporan Perubahan EkuitasNadya ParamitaaNo ratings yet

- SPT TAHUNANDocument11 pagesSPT TAHUNANMaulida ilma AzzahraNo ratings yet

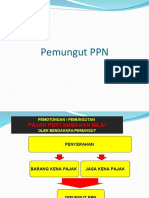

- PPN PemungutDocument10 pagesPPN PemungutSeo Yoo RaNo ratings yet

- UTS AkuntansiPerbankan&LPD IGustiAyuAgungSintiaUtami (1707532009) RuangEII1 PDFDocument3 pagesUTS AkuntansiPerbankan&LPD IGustiAyuAgungSintiaUtami (1707532009) RuangEII1 PDFSintia UtamiNo ratings yet

- Rencana Distribusi DanaDocument19 pagesRencana Distribusi DanaendangNo ratings yet

- Analisis Aktivitas PendanaanDocument6 pagesAnalisis Aktivitas PendanaanMukhlasin SyaifullahNo ratings yet

- Ringkasan - Chapter 22 Audit Siklus Perolehan Modal Dan PelunasanDocument1 pageRingkasan - Chapter 22 Audit Siklus Perolehan Modal Dan PelunasanRosmayanti100% (1)

- INVESTASI BONDSDocument44 pagesINVESTASI BONDStitania alifiantoroNo ratings yet

- Pajak Tangguhan Akuntansi PensiunDocument21 pagesPajak Tangguhan Akuntansi PensiunadoymartinNo ratings yet

- Pemahaman PiutangDocument20 pagesPemahaman PiutangNisaNo ratings yet

- Makalah CBR Ak Keuangan2 FeliciaDocument15 pagesMakalah CBR Ak Keuangan2 FeliciaShofy MazayaNo ratings yet

- Sejarah Dan Perkembangan AkuntansiDocument7 pagesSejarah Dan Perkembangan AkuntansiAddini_HANo ratings yet

- Rangkuman Akm 2 Chapter 21 Accounting ForDocument3 pagesRangkuman Akm 2 Chapter 21 Accounting ForGi La NgNo ratings yet

- SEJARAH PENGANGGARAN PEMERINTAHDocument11 pagesSEJARAH PENGANGGARAN PEMERINTAHKhintan WidyatamaNo ratings yet

- K.2 Makalah Pengujian Substantif Terhadap Saldo Piutang UsahaDocument20 pagesK.2 Makalah Pengujian Substantif Terhadap Saldo Piutang UsahaNadya NuryanaNo ratings yet

- Audit Saldo KasDocument27 pagesAudit Saldo KasMukarramah Razak0% (1)

- Pemeriksaan Kewajiban Jangka Pendek Dan Jangka PanjangDocument18 pagesPemeriksaan Kewajiban Jangka Pendek Dan Jangka PanjangNikenNo ratings yet

- Audit SiklusDocument5 pagesAudit SiklusFanuel FebrianNo ratings yet

- Bab 19Document6 pagesBab 19-Yohana Sonya Kristina-No ratings yet

- Mengukur KewajibanDocument6 pagesMengukur KewajibanElief Biant Pratama50% (2)

- Ta Mencatat KewajibanDocument21 pagesTa Mencatat KewajibandivaNo ratings yet

- LIABILITAS AKUNTANSIDocument7 pagesLIABILITAS AKUNTANSINuryani Putri PratamaNo ratings yet

- BAB 7 Pengambilan KeputusanDocument4 pagesBAB 7 Pengambilan KeputusanAgista Kartika SariNo ratings yet

- Pendapatan dan BebanDocument2 pagesPendapatan dan BebanAgista Kartika SariNo ratings yet

- Aktiva Tak BerwujudDocument7 pagesAktiva Tak BerwujudAgista Kartika SariNo ratings yet

- BAB 17 Pabrik Dan PeralatanDocument6 pagesBAB 17 Pabrik Dan PeralatanAgista Kartika SariNo ratings yet

- Pajak TangguhkanDocument8 pagesPajak TangguhkanAgista Kartika SariNo ratings yet

- Presentasi PerekindoDocument7 pagesPresentasi PerekindoAgista Kartika SariNo ratings yet

- BAB 17 Pabrik Dan PeralatanDocument6 pagesBAB 17 Pabrik Dan PeralatanAgista Kartika SariNo ratings yet

- MEMAHAMI MANAJEMEN KEUANGANDocument9 pagesMEMAHAMI MANAJEMEN KEUANGANAgista Kartika SariNo ratings yet

- Tugas Mikro-Struktur PasarDocument3 pagesTugas Mikro-Struktur PasarAgista Kartika SariNo ratings yet

- Dampak ACFTA Terhadap Perekonomian Dan Investasi Di IndonesiaDocument14 pagesDampak ACFTA Terhadap Perekonomian Dan Investasi Di IndonesiaAgista Kartika SariNo ratings yet