You might also like

- CyberTeachers® by Berlitz®89Document1 pageCyberTeachers® by Berlitz®89Carla MendozaNo ratings yet

- Sesión 7Document21 pagesSesión 7Carla MendozaNo ratings yet

- Sesión 3Document22 pagesSesión 3Carla MendozaNo ratings yet

- 2da MarchaDocument1 page2da MarchaCarla MendozaNo ratings yet

- Precios Unidad I 2011 IDocument61 pagesPrecios Unidad I 2011 ICarla MendozaNo ratings yet

- Simulador de PreciosDocument22 pagesSimulador de PreciosCarla MendozaNo ratings yet

- CyberTeachers® by Berlitz®89Document1 pageCyberTeachers® by Berlitz®89Carla MendozaNo ratings yet

- Casos de Costos y Presupuestos Internacionales 2013 3Document41 pagesCasos de Costos y Presupuestos Internacionales 2013 3pepe67% (3)

- MktDigital M1 ModelosNegocioInternet PDFDocument26 pagesMktDigital M1 ModelosNegocioInternet PDFNeuggim Gonzalez100% (1)

- MOOC Modulo0 Contexto y HerramientasDocument6 pagesMOOC Modulo0 Contexto y HerramientasMaría NNo ratings yet

- CristoDocument1 pageCristoCarla MendozaNo ratings yet

- FTE17006 1 MKTDigital Modulo3 Decargable DisenarWebWordpressDocument15 pagesFTE17006 1 MKTDigital Modulo3 Decargable DisenarWebWordpressSergio Andrés PazNo ratings yet

- 4 Cartilla Aspectos BásicosDocument12 pages4 Cartilla Aspectos BásicosGeeo J. BlancoNo ratings yet

- Deforestacion Final 00Document13 pagesDeforestacion Final 00Carla MendozaNo ratings yet

- MktDigital M5 Tipos Costes PublicidadDocument3 pagesMktDigital M5 Tipos Costes PublicidadCarla Mendoza100% (1)

- Aspectos Generales Con Formato 14 - 11Document41 pagesAspectos Generales Con Formato 14 - 11Carla MendozaNo ratings yet

- Negociacion TerminosDocument6 pagesNegociacion TerminosCarla MendozaNo ratings yet

- Estrategia de EuaDocument9 pagesEstrategia de EuaCarla MendozaNo ratings yet

- Módulo 6 Introducción A La Planificación para El Cambio Climático (Revised)Document44 pagesMódulo 6 Introducción A La Planificación para El Cambio Climático (Revised)Luis Fernando Guayllas PomaNo ratings yet

- Sesión 3Document22 pagesSesión 3Carla MendozaNo ratings yet

- Métodos Directos e Indirectos de ConsultoríaDocument10 pagesMétodos Directos e Indirectos de ConsultoríaCarla Mendoza0% (1)

- 2015 Política Exterior Peruana PDFDocument359 pages2015 Política Exterior Peruana PDFGabrielRamosNo ratings yet

- Conversacion en InglesDocument2 pagesConversacion en InglesCarla MendozaNo ratings yet

- QuestionTagsConstrucciónPreguntasDocument4 pagesQuestionTagsConstrucciónPreguntasCarla MendozaNo ratings yet

- Proceso de Internacionalización PDFDocument24 pagesProceso de Internacionalización PDFCarla MendozaNo ratings yet

- Geopolitica - Ju2.Document17 pagesGeopolitica - Ju2.Carla MendozaNo ratings yet

- Que Es Un ConsultorDocument12 pagesQue Es Un ConsultorCarla MendozaNo ratings yet

- Triptico PublicitarioDocument19 pagesTriptico PublicitarioCarla MendozaNo ratings yet

- Cuerpo Humano en InglesDocument7 pagesCuerpo Humano en InglesCarla MendozaNo ratings yet

- Acuerdos Comerciales - Medio Ambiente PeruDocument23 pagesAcuerdos Comerciales - Medio Ambiente PerudanielmezanuezNo ratings yet

- Tema 3 Tecnica Contable PDFDocument20 pagesTema 3 Tecnica Contable PDFTrinidad Espinosa100% (1)

- Certamen Derecho Comercial Iii.01.06.2020.Document3 pagesCertamen Derecho Comercial Iii.01.06.2020.NachoMedelNo ratings yet

- CASO WorldComDocument4 pagesCASO WorldComElisa EcheverriaNo ratings yet

- Tarea Cap 2Document17 pagesTarea Cap 2emely zelayaNo ratings yet

- Factura Electronica - Fact 06Document1 pageFactura Electronica - Fact 06Franklin Leyva RodasNo ratings yet

- Glosario Poliza de Seguro Multirriesgo La PositivaDocument6 pagesGlosario Poliza de Seguro Multirriesgo La PositivaLeoharryNo ratings yet

- Solicitud de tarjeta de crédito y fiadoríaDocument2 pagesSolicitud de tarjeta de crédito y fiadoríaSOL VALDEZNo ratings yet

- Iinstructivo Ingles PDFDocument2 pagesIinstructivo Ingles PDFMiguel PastranaNo ratings yet

- ReporteConst SCTR5694712-S0250367-SALUD 20210302165357711Document1 pageReporteConst SCTR5694712-S0250367-SALUD 20210302165357711Jack Padilla VillegasNo ratings yet

- Factura 1573231440485Document3 pagesFactura 1573231440485sebas2014No ratings yet

- U2 A6 Caso Flujo Caja. SI I HDocument49 pagesU2 A6 Caso Flujo Caja. SI I HJenevieer HNo ratings yet

- Auditoria OperativaDocument28 pagesAuditoria Operativajefry julca100% (4)

- Reporte LIBERG 2019Document44 pagesReporte LIBERG 2019JOSE DOBER LUCUMI URRUTIANo ratings yet

- Consumax Abril de 2018Document1 pageConsumax Abril de 2018rosanacarinaNo ratings yet

- Nic 38Document5 pagesNic 38Lore VegaNo ratings yet

- Maria Carmen Xaixo Ibañez San Rafael #2 46701 GANDIA: Operaciones FraccionadasDocument2 pagesMaria Carmen Xaixo Ibañez San Rafael #2 46701 GANDIA: Operaciones FraccionadasMamen XNo ratings yet

- Socioemocional Estudiante 1oDocument18 pagesSocioemocional Estudiante 1oDianithNo ratings yet

- Tercer Examen Ordinario IngresoDocument6 pagesTercer Examen Ordinario IngresoEdgar Paul Vera ChamorroNo ratings yet

- Unidad 5 Actividad 7 NRC-4365 Estados FinancierosDocument8 pagesUnidad 5 Actividad 7 NRC-4365 Estados FinancierosLendy Lorena PABON PABONNo ratings yet

- 1.lista Chequeo ContratosDocument1 page1.lista Chequeo ContratosFernando GomezNo ratings yet

- Organigrama constructoraDocument8 pagesOrganigrama constructoraWilmer Lopez Mucha100% (3)

- CR 05101900636 01545897Document2 pagesCR 05101900636 01545897Michell Mauricio Esquerre GarciaNo ratings yet

- Contrato de Apertura de Certificado A Plazo FijoDocument6 pagesContrato de Apertura de Certificado A Plazo FijoRoberto AltamiranoNo ratings yet

- Ejercicios de balance y descuento de efectosDocument15 pagesEjercicios de balance y descuento de efectosFrank Figallo LizanoNo ratings yet

- Cuestionario de Evaluación de Control Interno de Efectivo, Inversiones, Impuestos, Financiamiento.Document5 pagesCuestionario de Evaluación de Control Interno de Efectivo, Inversiones, Impuestos, Financiamiento.Lorena Salazar Aramburo50% (4)

- CARTASDocument3 pagesCARTASMarian LacruzNo ratings yet

- Ejercicio Versión Final Capitulo 4 5 y 6Document35 pagesEjercicio Versión Final Capitulo 4 5 y 6Piki Lyy Pikis38% (13)

- Taller de RepasoDocument5 pagesTaller de RepasoNicolas FerreiraNo ratings yet

- Bajo en Grupo Operatividad 25.04 SPDocument3 pagesBajo en Grupo Operatividad 25.04 SPBetty Silvia Alca GomezNo ratings yet

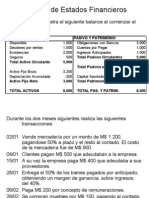

- Ejemplo Estados FinancierosDocument12 pagesEjemplo Estados FinancierosJorge CuellarNo ratings yet