Professional Documents

Culture Documents

Sistema de Costeo ABC en Una Empresa de Confecciones Textiles

Uploaded by

Lois JulcaOriginal Description:

Original Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Sistema de Costeo ABC en Una Empresa de Confecciones Textiles

Uploaded by

Lois JulcaCopyright:

Available Formats

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA INDUSTRIAL Y DE SISTEMAS

ANLISIS, DISEO Y DESARROLLO DE UN SISTEMA DE COSTOS PARA LA EMPRESA INKACLOTH S.A.C.

CURSO SECCIN

: :

CONTABILIDAD DE COSTOS Y PRESUPUESTOS GP-233 W

PROFESOR

ING. WILLIAM ORIA CHAVARRIA

INTEGRANTES:

2009 - II

Lima, Diciembre del 2009

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

INDICE

RESUMEN EJECUTIVO METODOLOGA UTILIZADA

1. ANLISIS DESCRIPTIVO DE LA EMPRESA

1.1. Descripcin de la empresa.

2. ANLISIS Y DESCRIPCIN DEL PROCESO PRODUCTIVO 3. DEFINICIN DEL MTODO DE COSTEO, LOS OBJETOS DE

COSTO Y EL PERIODO DE COSTEO

4. ANLISIS Y DESCRIPCIN DE LOS ELEMENTOS DE COSTO 5. DISEO DEL MODELO DEL SISTEMA DE COSTOS 6. METODOLOGA DE CLCULO DE COSTOS DE LOS OBJETOS DE COSTOS

6.1. Clculo del costo unitario de los materiales directos por objeto de costo. 6.2. Clculo del costo unitario de la mano de obra directa por objeto de costo. 6.3. Clculo del costo unitario indirecto de fabricacin por objeto de costo. 6.4. Clculo del costo unitario de los gastos administrativos por objeto de costo. 6.5. Clculo del costo unitario de los gastos de ventas por objeto de costo. 6.6. Clculo del costo unitario de los gastos financieros por objeto de costo. 6.7. Elaboracin de las hojas de costos por objetos de costos.

7. EL SISTEMA INFORMTICO DE COSTOS.

7.1. Definicin de la plataforma de software. 7.2. Definicin de las funcionalidades del sistema. 7.3. Modelo de datos. 7.4. Diagrama de casos y usos. 7.5. Diagrama de clases. 7.6. Pantallas principales del sistema.

8. CONCLUSIONES Y RECOMENDACIONES.

BIBLIOGRAFIA ANEXOS

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

RESUMEN EJECUTIVO

Este trabajo pretende utilizar los mtodos de costeo aprendidos durante el curso, como herramientas tiles para tomar decisiones empresariales. En este caso realizamos el trabajo en la empresa InkaCloth S.A.C.

El objetivo principal es desarrollar un sistema de costos en la empresa, con la finalidad de mejorar el control en el uso de recursos, as como tambin de establecer una mejor

planificacin de las actividades y los procesos. Este aporte surge de la necesidad de la empresa de implementar un sistema de costos, ya que anteriormente no contaba con dicha herramienta. Las partes principales de sta investigacin son: 1.- Informacin General de la Empresa, 2.- Descripcin del Sistema de Costeo a desarrollar y 3.- Diseo del modelo de Sistema de Costos.

La Primera Parte, describe a la empresa de manera general. En los cuales se toma en cuenta diversos aspectos como organizacin, productos y servicios, proceso productivo, etc.

La Segunda Parte, describe el sistema de costeo desarrollado para InkaCloth S.A.C. detallando previamente la metodologa utilizada, analizando y describiendo los objetos de costo, los elementos de costo. En la parte final se muestra el diseo del modelo del sistema de costos, detallando la metodologa utilizada para el clculo de los costos. Adems se describe el sistema informtico de costos, donde se expone la plataforma del software, las funcionalidades del sistema, el modelo de datos utilizados, etc.

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

METODOLOGA UTILIZADA

Este trabajo de utiliza el Sistema de Costos Estndar ABC, pues la metodologa seguida fue la aplicacin directa del Costeo Estndar y el Costeo Basado en Actividades. Se opt por un Sistema de Costeo Estndar y el Basado en Actividades (Costeo ABC) ya que ste es un sistema que se adapta a las circunstancias actuales y adems es una herramienta de gran utilidad para la gestin.

La metodologa seguida en este estudio es la del Costeo ABC aprendida en clase. A dicha metodologa se le realizaron las adaptaciones necesarias para que pueda ser utilizada en nuestro caso real. En la primera etapa se distribuyen los costos directos, materiales directos y mano de obra directa, hacia los productos mediante el sistema tradicional. En el caso de los costos y gastos fijos indirectos pertenecientes a los diferentes procesos de la empresa, stos se trasladan hacia las actividades, y luego de cada actividad los costos se trasladan hacia los productos. En la segunda etapa se obtiene el costo de cada producto sumando tanto los costos directos, como los costos indirectos obtenidos anteriormente, para luego finalmente realizar el costeo de las rdenes de produccin teniendo como base el costo de cada producto.

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

1.

ANLISIS DESCRIPTIVO DE LA EMPRESA

1.1. Descripcin de la empresa

Nombre Rubro RUC : : : InkaCloth S.A.C. Confecciones Prendas de Vestir 20492656543 Catalina Yanarico Huanca. Prolongacin Andahuaylas 184-A A La Victoria Lima-Per.

Gerente General : Direccin :

Organigrama de la empresa

InkaCloth es una empresa en expansin con experiencia de 3 aos en confecciones y 10 aos en comercializacin, cuyo principal mercado es el peruano, con unos pequeos lotes para exportacin. Tiene como principal marca comercial a Darchelis Collection Servicios y productos Los productos que posee son prendas de vestir de carcter casual elegante, entre los que se puede mencionar: Sacos cortos, sacones, abrigos, casacas,

MR

conjuntos entre otros para damas. Abrigos y sacones para hombres. En telas como: Alpaca Baby, Alpaca Lanificio, Alpaca Suri, Pao, y otras telas diversas nacionales e importadas.

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

2.

ANLISIS Y DESCRIPCIN DEL PROCESO PRODUCTIVO

Para describir el proceso productivo elaboramos un diagrama de proceso:

Proceso de Produccion

FORRO

TELAS

MATERIAL INTERMEDIO

Trazado de moldes de tela

Trazado de moldes de forro

Trazado de moldes de material intermedio Tendido de material intermedio Cortado de material intermedio Desperdicio de material

Tendido de tela

Tendido de forro

Cortado de tela

Cortado de forro Desperdicio de tela GOMA

Desperdicio de forro

10 Habilitado para fusionado

11

fusionado

HILO Y AGUJA

12

AGUA DESTILADA

13

Habilitado para costura Armado y costura de las piezas Planchado de prenda

14

HILO CARTON

1

Control de calidad

BOTONES

15

Embotonado

ETIQUETA Etiquetado

16

Realizado de ojal

17

18

Desilachado

Control de calidad

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

El proceso de produccin segn el rea de trabajo es el siguiente.

Corte:

En el rea de corte se realiza la recepcin de telas, material intermedio y forro provenientes del almacn de materias primas, estos insumos se encuentran en forma de fardos enrollados.

Luego con ayuda de los moldes se realiza el trazado de la tela, material intermedio y forro. Despus de culminar el trazado se procede al tendido de los 3 insumos, esta operacin se realiza con el fin prctico de poder estabilizar los insumos debido a que stos se encontraban enrollados en un inicio. Al finalizar el tendido se procede al corte de cada insumo utilizando una cortadora industrial.

Al obtener las partes iniciales de la prenda se realiza el habilitado para fusionado, esto quiere decir ordenar todos los materiales necesarios para realizar el fusionado, finalmente se trasladan las partes de la prenda hacia el rea de fusionado.

Fusionado

En esta rea se recepcionan las partes de la prenda (tela y material intermedio) provenientes del rea de Corte y luego se realiza el fusionado, es decir la unin del material intermedio y la tela con ayuda de la mquina fusionadora. El forro proveniente de Corte es llevado a la zona de planchado. Luego de terminar las operaciones mencionadas se realiza el habilitado para costura (se ordenan los materiales necesarios para realizar la costura) y finalmente todas las partes de la prenda son trasladados al rea de Costura.

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Costura En el rea de costura se recepcionan la tela y el material intermedio ya fusionadas junto con el forro planchado. Luego se realiza el armado de las partes o piezas de la prenda (mangas, brazos, etc.) seguidamente se cosen stas partes obteniendo la prenda inicial, finalmente la prenda es llevada al rea de Planchado. Planchado

En sta rea se recepciona la prenda inicial luego se plancha la prenda y finalmente se realiza el primer control de calidad de la prenda, aqu se verifica si el producto ha sido armado correctamente. Luego del control de calidad la prenda es traslada al rea de acabado.

Acabado

En esta rea se recepciona la prenda que aprob el control de calidad para luego ser embotonado con ayuda de una mquina embotonadora, el realizado de ojal de la prenda tambin se realiza con una mquina. Finalmente la prenda es etiquetada y deshilachada para pasar al segundo y ltimo control de calidad de la prenda. Luego del control la prenda es llevada al almacn de productos terminados para su posterior traslado a las tiendas de ventas.

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

3.

DEFINICIN DEL MTODO DE COSTEO, LOS OBJETOS DE COSTO Y EL PERIODO DE COSTEO

La metodologa utilizada es el Costeo ABC, sta metodologa permite distribuir racionalmente los costos indirectos a los productos y medir la performance de las actividades. Uno de los principales fines de este sistema de costeo es determinar la eficiencia en la utilizacin de los recursos y ser una herramienta para medir el desempeo empresarial. El nuevo entorno exige una informacin ms precisa sobre los costos y la forma de proceder en cuanto a las actividades, procesos, organizacin. productos y clientes de la

Los sistemas de costos basados en actividades (ABC) emergieron a inicios de los aos 80 para satisfacer la necesidad de informacin fidedigna respecto al costo de los recursos asignables a los productos y servicios. Los sistemas ABC permitieron que los costos indirectos fueran conducidos, primero hasta las actividades y procesos y luego a los productos. Estos sistemas proporcionaron a los directivos una imagen mucho ms clara de los costos de sus operaciones.

Los sistemas tradicionales en particular el sistema de costos por absorcin adjudica los Costos Indirectos de Fabricacin con respecto a una base de volumen como las horashombre, horas-mquina, dlares-material, etc. Mientras que el Sistema de Costos por Actividad (ABC), reparte los mismos en funcin a las actividades relevantes de la empresa. Pues ABC permite reconocer la relacin causa-efecto entre los generadores del costo y las actividades, brindando el conocimiento necesario para el mejoramiento y la optimizacin de los procesos.

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Los objetos de costo identificados para la elaboracin del sistema de costo fueron los distintos productos con que cuenta la empresa, en este caso son 6 productos, que mostramos a continuacin.

COD

PRODUCTOS

P01 P02 P03 P04 P05 P06

SACON PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

La metodologa utilizada se encarga de costear estos 6 productos, con el objetivo de lograr el reporte de los costos de las rdenes de trabajo con que trabaja la empresa. Cada producto tiene distintas caractersticas, pues poseen diferencias como el tipo de tela que utilizan, la cantidad de tela, el nmero de botones, etc. Es decir de acuerdo a los insumos y a las materias primas que utilizan para su confeccin. Estos aspectos son relevantes al momento de costear estos objetos de costo.

El perodo de tiempo en que se realiz este trabajo fue de octubre a diciembre del ao 2,009. Este diseo para InkaCloth S.A.C. cont con el apoyo de la Gerencia general de la empresa. El desarrollo del sistema no fue sencillo debido a que la empresa anteriormente no contaba con un sistema de costeo. La realizacin del trabajo const de las siguientes etapas: recopilacin de la informacin general de la empresa, anlisis del sistema actual de costos y el diseo del nuevo sistema de costos, las cuales fueron realizadas por los autores del presente trabajo, en colaboracin con el gerente de la empresa.

4.

ANLISIS Y DESCRIPCIN DE LOS ELEMENTOS DE COSTO

MATERIALES DIRECTOS Los materiales directos utilizados por la empresa para todos los productos son los mismos la diferencia es en la proporcin usada para cada producto as como el tipo de material

10

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

N 1 2 3 4 5 6 7

MATERIALES

TIPO DE MATERIAL

TELA MATERIAL INTERMEDIO FORRO ETIQUETA BOTONES CARTON HOMBRERAS

Pao italia tricotex tafete estampado darcheli importado 44 darcheli m

MANO DE OBRA DIRECTA El personal que labora en la parte de produccin se presenta en el siguiente cuadro

CODIGO 1 2 3 4 5 6 7 8 9 10 11 12 13 14 A B C D E F G H I J K L M NOMBRE CARGO AREA DE TRABAJO

G. PRODUCCION J. CORTE Ay. CORTE OP. FUSIONADO1 OP. FUSIONADO2 OP.FUSIONADO3 COSTURERO1 COSTURERO2 COSTURERO3 COSTURERO4 PLANCHADOR OP. ACABDO1 OP. ACABDO2 J. CALIDAD

corte corte corte fusionado fusionado fusionado costura costura costura costura planchado Acabado Acabado Acabado

MANO DE OBRA INDIRECTA El personal del rea administrativa es el siguiente

AREA DE TRABAJO

CODIGO 1 2 3 A B C

NOMBRE

CARGO

G. GENERAL CONTADOR G. LOGISTICO

administrativo administrativo administrativo

COSTOS INDIRECTOS DE FABRICACION

11

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Aqu se muestra la lista de los costos y gastos indirectos de fabricacin fijos

N 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

DESCRIPCION

Sueldos-empleados Salarios-Obreros Gratificaciones Vacaciones C.T.S. Mantenimiento Maquinaria y Equipo Materiales indirectos Luz Agua Telfono Internet Alquiler Depreciacin Mantenimiento Inmueble. Seguro Inmueble Incendios Remuneracin Directorio Honorarios Profesionales Transporte y Fletes Moldes Seguro de Vehculos Gastos de Representacin Gastos de Viaje Servicio Vigilancia Suministros oficina Tributos Capacitacin y Cursos Fotostticas y Otras Cargas Comisiones, aportes y otros Intereses varios

5.

DISEO DEL MODELO DEL SISTEMA DE COSTOS a. MODELAMIENTO DE PROCESOS DE NEGOCIO

12

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

1) Identificacin de los Procesos del Negocio

Nmero Proceso de Negocio 1 Corte 2 3 4 5 Planchado Fusionado Costura Acabado

13

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Diagrama de Casos de Uso del Negocio (Grfico)

Corte

Fusionado

Costura Operario Supervisor

Planchado

Acabado

2) Identificacin de los actores del entorno del negocio

Formato de Identificacin de los Actores

Nmero 1 2

Actor Operario Supervisor

Roles/Responsabilidades

14

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

3)

Diagrama de Actividades

sistema de costo

Ingresa Orden

Obtiene Actividades

Obtiene inductor de costo

Obtiene Procesos

Calcula Costo Fijo

Obtiene Costos Variables

Calcula costo variable

Almacena Costos

15

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

6.

METODOLOGA DE CLCULO DE COSTOS DE LOS OBJETOS DE COSTOS

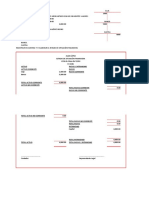

6.1. Clculo del costo unitario de los materiales directos por objeto de costo.

De acuerdo al objeto de costo asignado se tendr 6 tipos de prendas. Cada producto tendr el mismo listado de materiales: Tela, material intermedio, forro, etiqueta, botones, cartn, hombreras. Ahora cada material presenta un tipo de material, de acuerdo a las tablas presentadas en los datos en Excel, observamos cuales son los tipos de materiales de cada uno, luego para saber cunta cantidad le asignamos a cada objeto de costo tenemos que asignarle unidades de medida (U.M) a cada uno de los materiales. Despus de tener las unidades de medida, podremos identificar cual es la cantidad de material que se necesito para ese producto. El siguiente paso es ir a la tabla de precios y colocar el precio unitario del tipo de material que se est utilizando, luego multiplicamos el precio unitario por la cantidad de material para el producto requerido. TIPO DE MATERIAL

PRODUCTO

N 1 2 3 4 5 6 7

MATERIALES

U.M. m2 m2 m2 unidad unidad unidad unidad

SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA

TELA MATERIAL INTERMEDIO FORRO ETIQUETA BOTONES CARTON HOMBRERAS

Pao italia tricotex tafete estampado darcheli importado 44 darcheli m

Despus sumamos los costos unitarios de cada uno de los materiales y as tenemos el costo unitario por objeto de costo.

PRODUCTO

SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA SACON PARA DAMA

CANT Precio unit UNIT 1.3 42.00 1.3 1.3 1 5 2 2 10.50 2.20 75.00 3.75 0.08 0.20

Costo Total 54.60 13.65 2.86 75.00 18.75 0.15 0.40

16

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

6.2. Clculo del costo unitario de la mano de obra directa por objeto de costo.

Primero consideramos el tiempo que pasa el producto por cada centro de costos(tiempo de produccin) de la misma forma necesitamos saber la costo de la tasa efectiva (remuneracin da entre el tiempo efectivo) de cada trabajador, el tiempo efectivo sale del 88% del tiempo normal(HH) para luego hallar el CMOD por cada centro de costos(tiempo de produccin multiplicado por la tasa efectiva) al final sumamos todos los resultados as nos sale el costo del CMOD por cada producto en nuestro caso tomamos datos para el producto (SACON DE DAMA) de la misma forma se hacen para las dems objetos de costos. T. NORMAL (HH) 8 8 8 8 8 T. REMUNERACION EFECT (DIA) (HH) 7.04 7.04 7.04 7.04 7.04 32.00 32.00 12.00 36.00 19.60 TASA EFEC /HORA 4.55 4.55 1.70 5.11 2.78 TASA NORMAL /HORA 4.00 4.00 1.50 4.50 2.45

CENTRO DE COSTO Corte confeccin planchado fusionado acabado

U.M.

TIEMPO DE PRODUCCION 2 3 1 2 1

CMOD 9.09 13.64 1.70 10.23 2.78

HH HH HH HH HH

TOTAL

37.44

OBJETO DE COSTO CMOD UNITARIO SACON PARA DAMA 37.44 CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

6.3. Clculo del costo unitario indirecto de fabricacin por objeto de costo. Para este clculo vamos a utilizar la metodologa del costeo ABC. Como primer paso de esta etapa se procedi a realizar un inventario de costos fijos y gastos fijos. Para nuestro caso se quiso simplificar los pasos del proceso, para esto se resumi la tabla de inventarios; para los cuales solo se tomaron algunos que puedan servir para el anlisis ejecutivo y para las necesidades que tenga la empresa.

17

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

DESCRIPCION

Gastos de Personal Mantenimiento Maq.Equi. Impuest.Seguro Maq.Equipo Luz Agua Telfono Internet Alquiler Depreciacin

COSTOS IND. DE FABRIC.

GASTOS ADMINIST.

GASTOS DE GASTOS VENTAS FINANCIEROS

COSTO FIJO TOTAL

2,592.38 200.00 360.35 300.00 400.00 36.08 34.00 43.00 23,934.01

13,147.54 0.00 0.00 0.00 0.00 126.29 45.00 54.00 1,928.64

10,599.10 0.00 0.00 0.00 0.00 126.29 34.00 65.00 1,246.96

0.00 0.00 0.00 0.00 0.00 0.00 32.00 32.00 0.00

26,339.02 200.00 360.35 300.00 400.00 288.66 145.00 194.00 27,109.61

Luego mediante los impulsadores de primer nivel, logramos distribuir los costos fijos en cada uno de los procesos, en nuestro caso son 12 procesos. Para darnos un ejemplo estamos observando la reparticin para gastos de personal.

DESARROLLO DEL PRODUCTO

ABASTECIMIENTO

ACABADO PLANCHADO

FUSIONADO

EMPACADO

COMPRAS

ALMACEN

COSTURA

VENTAS

APOYO

TOTAL A REPARTIR

NRO TOTAL DE INDUCTORES

CORTE

INDUCTOR

Monto de gastos de

26,339.02 34 0 2 3 4 5 4 2 3 4 2 1 4 personal

Despus de esto se tienen que identificar las actividades de cada uno de los procesos; en nuestro caso se tuvo que pedir ayuda al gerente y dueo de la empresa. Por ejemplo en esta tabla se muestra las actividades del ACABADO, luego de las distribuciones de la tabla anterior

PROCESO

ACTIVIDAD

ACABADO

18

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

realizar hojal Deshilachado ACABADO

E

728.06 1092.10 1092.10 776.60

colocar botones colocar etiquetas

preparar boton 651.21 l siguiente paso es distribuir los costos de los procesos a las actividades, para ello

dentro de cada proceso se establece una ponderacin de actividades dependiendo del nivel de complejidad y del tiempo a realizarse, es as como determinamos los costos de cada actividad.

COSTO DE ACTIVIDADES

728.06 1,092.10 1,092.10 776.60 651.21

% 16.78% 25.16% 25.16% 17.89% 15.00%

Nivel de complejidad 4 5 5 6 7

Tiempo de proceso (min) 45 54 54 32 23

factor 180 270 270 192 161

Ahora, de acuerdo a que los objetos de costo varan en cuanto a la cantidad y tiempo de ejecucin, para estos cambios en el costo de la actividad hemos utilizado otros generadores de costos (inductores de 2do orden). El ltimo paso para conocer los costos unitarios es dividir el costo de cada actividad entre el nmero de veces que interviene cada generador.

PROCESOS

ACTIVIDADES

GENERADOR DE COSTOS

ACABADO

Realizar hojal Deshilachado Colocar botones Colocar etiquetas Preparar botn

numero de botones Numero de HH numero de botones numero de botones numero de botones

Costo Unit. Del NUMERO DE COSTO generado GENERADORES TOTAL r de DE COSTOS (US$) costos (US$) 14 728.06 52.00 14 1,092.10 78.01 13 1,092.10 84.01 21 776.60 36.98 23 651.21 28.31

19

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

De acuerdo a la orden de trabajo los costos CIF se tendrn: COSTOS CIF TOTAL COSTOS CIF /unidad 1039.30 116.64 16.26 1152.85 0.00 0.00

PRODUCTO

CANTIDAD TOTAL 12 80 700 11 0 0

SACON PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

12471.60 9330.89 11384.99 12681.37 0.00 0.00

6.4. Clculo del costo unitario de los gastos administrativos por objeto de costo.

De la misma metodologa de la 6.3 aplicamos para los gastos administrativos

COSTOS IND. DE FABRIC. GASTOS ADMINIST. GASTOS DE GASTOS VENTAS FINANCIEROS COSTO FIJO TOTAL

DESCRIPCION

Gastos de Personal Mantenimiento Maq.Equi. Impuest.Seguro Maq.Equipo Luz Agua Telfono Internet Alquiler Depreciacin

2,592.38 200.00 360.35 300.00 400.00 36.08 34.00 43.00 23,934.01

13,147.54 0.00 0.00 0.00 0.00 126.29 45.00 54.00 1,928.64

10,599.10 0.00 0.00 0.00 0.00 126.29 34.00 65.00 1,246.96

0.00 0.00 0.00 0.00 0.00 0.00 32.00 32.00 0.00

26,339.02 200.00 360.35 300.00 400.00 288.66 145.00 194.00 27,109.61

Luego mediante los impulsadores de primer nivel, logramos distribuir los costos fijos en cada uno de los procesos, en nuestro caso son 12 procesos. Para darnos un ejemplo estamos observando la reparticin para gastos de personal.

20

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

DESARROLLO DEL PRODUCTO

ABASTECIMIENTO

ACABADO PLANCHADO

FUSIONADO

EMPACADO

COMPRAS

ALMACEN

COSTURA

VENTAS

APOYO

TOTAL A REPARTIR

NRO TOTAL DE INDUCTORES

CORTE

INDUCTOR

26,339.02

34

2 3 4

Monto de gastos de 4 personal

Despus de esto se tienen que identificar las actividades de cada uno de los procesos; en nuestro caso se tuvo que pedir ayuda al gerente y dueo de la empresa. Por ejemplo en esta tabla se muestra las actividades del ACABADO, luego de las distribuciones de la tabla anterior

PROCESO

ACTIVIDAD

ACABADO

realizar hojal

E l

167.30 250.96 250.96 178.46 149.64

Deshilachado ACABADO colocar botones colocar etiquetas preparar boton

El siguiente paso es distribuir los costos de los procesos a las actividades, para ello dentro de cada proceso se establece una ponderacin de actividades dependiendo del nivel de complejidad y del tiempo a realizarse, es as como determinamos los costos de cada actividad.

21

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

GASTO ADMINISTRATIVOS DE LAS ACTIVIDADES

167.30 250.96 250.96 178.46 149.64

% 16.78% 25.16% 25.16% 17.89% 15.00%

Nivel de complejidad 4 5 5 6 7

Tiempo de proceso (min) 45 54 54 32 23

factor 180 270 270 192 161

Ahora, de acuerdo a que los objetos de costo varan en cuanto a la cantidad y tiempo de ejecucin, para estos cambios en el costo de la actividad hemos utilizado otros generadores de costos (inductores de 2do orden). El ltimo paso para conocer los costos unitarios es dividir el costo de cada actividad entre el nmero de veces que interviene cada generador.

PROCESOS

ACTIVIDADES

GENERADOR DE COSTOS numero de botones numero de hombre numero de botones numero de botones numero de botones

NUMERO DE GENERADORES DE COSTOS 14 14 13 21 23

GA TOTAL (US$)

167.30 250.96 250.96 178.46 140.64

ACABADO

Realizar hojal Deshilachado Colocar botones Colocar etiquetas Preparar boton

Costo Unit. Del generador de costos (US$) 11.95 17.93 19.30 8.50 6.11

De acuerdo a la orden de trabajo que se requiera se va a obtener el GASTO DE VENTAS por unidad de cada producto GASTOS Gastos ADMINISTRATIVOS administrativos TOTAL /unidad

PRODUCTO

CANTIDAD TOTAL 12 80 700 11 0 0

SACON PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

3394.24 2581.94 3673.37 3706.14 0.00 0.00

282.85 32.27 5.24 336.92 0.00 0.00

22

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

6.5. Clculo del costo unitario de los gastos de ventas por objeto de costo.

Para este clculo vamos a utilizar la metodologa del costeo ABC. Como primer paso de esta etapa se procedi a realizar un inventario de costos fijos y gastos fijos. Para nuestro caso se quiso simplificar los pasos del proceso, para esto se resumi la tabla de inventarios; para los cuales solo se tomaron algunos que puedan servir para el anlisis ejecutivo y para las necesidades que tenga la empresa.

COSTOS IND. DE FABRIC. GASTOS ADMINIST. GASTOS DE GASTOS VENTAS FINANCIEROS COSTO FIJO TOTAL

DESCRIPCION

Gastos de Personal Mantenimiento Maq.Equi. Impuest.Seguro Maq.Equipo Luz Agua Telfono Internet Alquiler Depreciacin

2,592.38 200.00 360.35 300.00 400.00 36.08 34.00 43.00 23,934.01

13,147.54 0.00 0.00 0.00 0.00 126.29 45.00 54.00 1,928.64

10,599.10 0.00 0.00 0.00 0.00 126.29 34.00 65.00 1,246.96

0.00 0.00 0.00 0.00 0.00 0.00 32.00 32.00 0.00

26,339.02 200.00 360.35 300.00 400.00 288.66 145.00 194.00 27,109.61

Luego mediante los impulsadores de primer nivel, logramos distribuir los costos fijos en cada uno de los procesos, en nuestro caso son 12 procesos. Para darnos un ejemplo estamos observando la reparticin para gastos de personal.

DESARROLLO DEL PRODUCTO

ABASTECIMIENTO

ACABADO PLANCHADO

FUSIONADO

EMPACADO

COMPRAS

ALMACEN

COSTURA

VENTAS

APOYO

TOTAL A REPARTIR

NRO TOTAL DE INDUCTORES

CORTE

INDUCTOR

26,339.02

34

2 3 4

Monto de gastos de 4 personal

23

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Despus de esto se tienen que identificar las actividades de cada uno de los procesos; en nuestro caso se tuvo que pedir ayuda al gerente y dueo de la empresa. Por ejemplo en esta tabla se muestra las actividades del ACABADO, luego de las distribuciones de la tabla anterior

PROCESO

ACTIVIDAD

ACABADO

realizar hojal

E l

127.21 190.81 190.81 135.69 113.78

Deshilachado ACABADO colocar botones colocar etiquetas preparar botn

El siguiente paso es distribuir los costos de los procesos a las actividades, para ello dentro de cada proceso se establece una ponderacin de actividades dependiendo del nivel de complejidad y del tiempo a realizarse, es as como determinamos los costos de cada actividad.

GASTO DE VENTAS DE LAS ACTIVIDADES

127.21 190.81 190.81 135.69 113.78

% 16.78% 25.16% 25.16% 17.89% 15.00%

Nivel de complejidad 4 5 5 6 7

Tiempo de proceso (min) 45 54 54 32 23

factor 180 270 270 192 161

24

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Ahora, de acuerdo a que los objetos de costo varan en cuanto a la cantidad y tiempo de ejecucin, para estos cambios en el costo de la actividad hemos utilizado otros generadores de costos (inductores de 2do orden). El ltimo paso para conocer los costos unitarios es dividir el costo de cada actividad entre el nmero de veces que interviene cada generador.

PROCESOS

ACTIVIDADES

GENERADOR DE COSTOS numero de botones Numero de HH numero de botones numero de botones numero de botones

NUMERO DE GENERADORES DE COSTOS 14 14 13 21 23

GV TOTAL (US$)

127.21 190.81 190.81 135.69 113.78

ACABADO

Realizar hojal Deshilachado Colocar botones Colocar etiquetas Preparar botn

Costo Unit. Del generador de costos (US$) 9.09 13.63 14.68 6.46 4.95

De acuerdo a la orden de trabajo que se requiera se va a obtener el GASTO DE VENTAS por unidad de cada producto GASTO DE VENTAS TOTAL

PRODUCTO

CANTIDAD TOTAL 12 80 700 11 0 0

Gasto de venta /unidad 223.84 26.14 4.34 259.19 0.00 0.00

SACON PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

2686.14 2091.37 3034.74 2851.11 0.00 0.00

6.6. Clculo del costo unitario de los gastos financieros por objeto de costo.

De la misma metodologa de la 6.5 aplicamos para los gastos financieros

COSTOS IND. DE FABRIC. GASTOS ADMINIST. GASTOS DE GASTOS VENTAS FINANCIEROS COSTO FIJO TOTAL

DESCRIPCION

Gastos de Personal Mantenimiento Maq.Equi.

2,592.38 200.00

13,147.54 0.00

10,599.10 0.00

0.00 0.00

26,339.02 200.00

25

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Impuest.Seguro Maq.Equipo Luz Agua Telfono Internet Alquiler Depreciacin

360.35 300.00 400.00 36.08 34.00 43.00 23,934.01

0.00 0.00 0.00 126.29 45.00 54.00 1,928.64

0.00 0.00 0.00 126.29 34.00 65.00 1,246.96

0.00 0.00 0.00 0.00 32.00 32.00 0.00

360.35 300.00 400.00 288.66 145.00 194.00 27,109.61

Luego mediante los impulsadores de primer nivel, logramos distribuir los costos fijos en cada uno de los procesos, en nuestro caso son 12 procesos. Para darnos un ejemplo estamos observando la reparticin para gastos de personal.

DESARROLLO DEL PRODUCTO

ABASTECIMIENTO

ACABADO PLANCHADO

FUSIONADO

EMPACADO

COMPRAS

ALMACEN

COSTURA

VENTAS

APOYO

TOTAL A REPARTIR

NRO TOTAL DE INDUCTORES

CORTE

INDUCTOR

Monto de gastos de

26,339.02 34 0 2 3 4 5 4 2 3 4 2 1 4 personal

Despus de esto se tienen que identificar las actividades de cada uno de los procesos; en nuestro caso se tuvo que pedir ayuda al gerente y dueo de la empresa. Por ejemplo en esta tabla se muestra las actividades del ACABADO, luego de las distribuciones de la tabla anterior

PROCESO

ACTIVIDAD

ACABADO

realizar hojal

E l

0.57 0.86 0.86 0.61 0.51

Deshilachado ACABADO colocar botones colocar etiquetas preparar botn

26

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

El siguiente paso es distribuir los costos de los procesos a las actividades, para ello dentro de cada proceso se establece una ponderacin de actividades dependiendo del nivel de complejidad y del tiempo a realizarse, es as como determinamos los costos de cada actividad.

GASTO FINANCIEROS DE LAS ACTIVIDADES

0.57 0.86 0.86 0.61 0.51

% 16.78% 25.16% 25.16% 17.89% 15.00%

Nivel de complejidad 4 5 5 6 7

Tiempo de proceso (min) 45 54 54 32 23

factor 180 270 270 192 161

Ahora, de acuerdo a que los objetos de costo varan en cuanto a la cantidad y tiempo de ejecucin, para estos cambios en el costo de la actividad hemos utilizado otros generadores de costos (inductores de 2do orden). El ltimo paso para conocer los costos unitarios es dividir el costo de cada actividad entre el nmero de veces que interviene cada generador.

PROCESOS

ACTIVIDADES

GENERADOR DE COSTOS numero de botones Numero de HH numero de botones numero de botones numero de botones

NUMERO DE GENERADORES DE COSTOS 14 14 13 21 23

GF TOTAL (US$)

0.57 0.86 0.86 0.61 0.51

ACABADO

Realizar hojal Deshilachado Colocar botones Colocar etiquetas Preparar botn

Costo Unit. Del generador de costos (US$) 0.04 0.06 0.07 0.03 0.02

De acuerdo a la orden de trabajo que se requiera se va a obtener el GASTO DE VENTAS por unidad de cada producto

27

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

PRODUCTO

CANTIDAD TOTAL 12 80 700 11 0 0

GASTOS FINANCIEROS TOTAL

Gastos financiero /unidad 47.20 39.68 87.57 30.35 0.00 0.00

SACON PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

660.73 555.48 1138.46 637.38 0.00 0.00

6.7. Elaboracin de las hojas de costos por objetos de costos. (2 pginas)

En esta parte de acuerdo a las rdenes de compra de cada producto se tendr: Primero observamos las rdenes de compra:

ORDENES DE TRABAJO OT 1 OT 2 OT 3 OT 4 OT 5 OT 6 OT 7

PRODUCTO ABRIGO PARA DAMA ABRIGO PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA ABRIGO PARA DAMA SACON PARA DAMA SACO CORTO PARA DAMA

COD P03 P03 P02 P03 P03 P01 P04

CANTIDAD 200 200 80 200 100 12 11

En la seccin 6.1 se mostro la metodologa de hallar el costo unitario de materiales directos, para esto se muestra la tabla resumen:

RESUMEN DE CMD X UNIDAD

PRODUCTO COD P01 P02 P03 P04 P05 P06 COSTO TOT 165.41 138.29 185.57 145.29 138.29 161.66

SACON PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

28

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Ahora observamos la seccin 6.2 en la cual se mostro el costo de mano de obra directa por objeto de costo, a continuacin se muestra una tabla resumen:

RESUMEN DE CMOD X UNIDAD

PRODUCTO CMOD/unidad 37.44 39.77 30.97 35.74 35.74 36.31

Costo improduc/unid 2.24 2.25 2.22 2.18 2.18 2.21

SACON PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

Adems de la seccin 6.3 tenemos el CIF unitario por cada objeto de costo dependiendo de los pedidos que se tenga.

Ahora tenemos los costos de cada orden dependiendo del producto que se requiera, como ya se menciono antes, las cantidades a utilizar estn en la primera parte, en la siguiente tabla se muestra el costo total de cada producto.

EL SISTEMA INFORMTICO DE COSTOS. (20 pginas) PRODUCTO

CMD Abrigo para dama Abrigo para dama Casaca para dama Abrigo para dama Abrigo para dama Sacn para dama Saco corto dama 37,114.00 37,114.00 11,063.20 37,114.00 18,557.00 1,984.92 726.45

COSTOS DE CADA ORDEN

CMOD 6,193.18 6,193.18 3,181.82 6,193.18 3,096.59 449.32 178.69 CIF 3,252.85 3,252.85 9,330.89 3,252.85 1,626.43 12,471.60 12,675.37

COSTO TOTAL 46,560.04 46,560.04 23,575.91 46,560.04 23,280.02 14,905.84 13,580.51

6.8. Definicin de la plataforma de software.

29

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

El sistema que desarrollaremos har posible el conocer los costos incurridos en la produccin de los objetos de costos de la empresa, permitiendo dar a conocer a los gerentes reportes mensuales de estos costos, para una mejor toma de decisiones El diseo de la arquitectura a implementar es la de 3 capas, las cuales son especificadas a continuacin: 1. Capa de presentacin.- En esta capa se encuentran la interfaz del usuario, la cual ser utilizada por el administrador del sistema para el ingreso de sus requerimientos, y para generar el clculo de los costos y obtener el reporte de los mismos. Al estar desarrollado en el lenguaje Java, no existirn limitaciones de la plataforma base (sistema operativo) para el uso del aplicativo (Java corre sobre Windows, Linux y Mac OSX) 2. Capa del Aplicacin.- En esta capa se encuentran los programas que nos brindarn los servicios requeridos por el usuario. Al estar desarrollada la aplicacin en lenguaje Java, se necesitar contar con el Framework JDK v1.6 u16 o superior, y un IDE como el eclipse o el NetBEANS. 3. Capa de datos.- En esta capa se encuentran todos los datos requeridos los cuales sern gestionados por un motor de base de datos. Para nuestro caso, escogimos el DBM MySQL.

6.9. Definicin de las funcionalidades del sistema. Requerimientos Funcionales

30

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

El cliente busca que el sistema cumpla ciertos requerimientos que detallaremos: N R1 Requerimiento Registrar datos Descripcin Prioridad

Se registran la informacin de los precios de Alta materiales directos, planilla de trabajadores, precios de materiales indirectos, y dems costos y gastos incurridos durante la produccin de abrigos, s como las cantidades que se usan unitariamente de cada elemento en la elaboracin de un objeto de costos. Esta carga de datos se realiza obligatoriamente la primera vez de ejecucin del programa. Modificar la informacin ingresada (actualizar precios y costos, corregir datos, etc.) Se registra las rdenes de produccin de acuerdo a los pedidos realizados por nuestros clientes. El usuario genera el clculo de todos los costos incurridos en la produccin de la empresa, en el mes actual. Se plasma en un reporte, el clculo de costos mensual generado por el usuario Media Alta

R2 R3

Modificar datos Registrar Ordenes de Produccin Calcular Costos Mensuales

R4

Alta

R5

Generar Reportes

Alta

Requerimientos no Funcionales

La empresa por ser una pequea empresa no cuenta con recursos suficientes para generar gastos en la compra de licencias para software propietario por tanto esto conforma los requerimientos no funcionales. Nmero 01 Requerimiento Implementacin Descripcin Software libre. El sistema debe poder ser ejecutado en SO Windows o Linux. 02 Implementacin Base de datos La base de datos debe ser MySQL porque se busca robustez y consistencia, debido al tipo de Alta Prioridad Alta

31

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

informacin que maneja el sistema. 03 Eficiencia Tiempo de Consulta El tiempo mximo para consulta es 5 segundos. 04 Seguridad No permitir la modificacin o robo Alta de informacin por personal no autorizado. Media

32

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

6.10.

Modelo de datos.

33

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

6.11.

Diagrama de casos de uso.

34

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Descripcin de Casos de Uso del Sistema

1) Registrar Datos Nmero Caso de Uso Descripcin : : : UC N 01 Registrar Datos Registro en la Base de Datos del Sistema, de la informacin pertinente de los elementos involucrados en el proceso de costeo. Esta informacin incluye: Precio de materiales directos e indirectos Planilla de trabajadores Costo de energa elctrica, agua, telfono, alquiler, etc. Gastos administrativos y financieros Cantidades unitarias de los insumos utilizados en la elaboracin de los objetos de costo Tiempos hombre/maquina utilizados en el proceso productivo Actores Actor Principal : : : Usuario del Sistema 1) Los datos de los elementos involucrados en el proceso productivo, deben ser vlidos y brindados por el administrador de la empresa. 2) El proceso de carga debe ser llevado a cabo en la primera ejecucin del programa, pues es la data que usar el sistema como base para determinar el costeo del proceso productivo. 1) Data vlida y lista para ser tratada. 2) Creacin de bases de datos con la informacin correspondiente a los diferentes elementos que participan en el proceso.

Precondiciones

Poscondiciones

Interaccin

35

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Accin del actor Responsabilidad del sistema 1. El Usuario del Sistema accede al modulo 2. El sistema muestra las ventanas de de registro. registro. 3. El Usuario del Sistema registra los datos, 4. El sistema solicita que se confirme el segn corresponda. registro. 5. El Encargado confirma 6. El sistema carga la informacin en la Base de Datos correspondiente. 7. Finaliza caso de uso Prototipo de Interfaz de : La interfaz permitir seleccionar que tipo de informacin se desea cargar al sistema, una vez elegida la opcin se contara Usuario con una interfaz especializada para el cargado de la informacin segn la opcin elegida.

2) Registrar Orden de Produccin Nmero Caso de Uso Descripcin : : : UC N 02 Registrar Orden de Produccin El Usuario carga la orden de produccin conteniendo esta, el cdigo del objeto de costo, la cantidad a producir de ste, y la fecha de emisin de la orden.

Actores Actor Principal

: : : Usuario del Sistema 1) Sistema con data registrada. 2) Pedidos depurados y acondicionados al formato de llenado preestablecido del sistema (Hoja de clculo de Excel). 1) Orden de Produccin cargada y acumulada en funcin a las fechas de emisin

Precondiciones

Pos condiciones Interaccin

: :

Accin del actor 1. 3. 5. Usuario ingresa al sistema Selecciona opcin 1 Espera respuesta

Responsabilidad del sistema 2. 4. 6. Se muestran las opciones respectivas. Valida opcin Se solicita ingresar ruta donde se ubica la hoja de clculo respectiva

36

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

7.

Usuario ingresa ruta especificada

8.

Sistema carga informacin del Excel a la base de datos

9.

Recibe confirmacin La interfaz mostrar la lista de opciones de forma clara, para que el usuario pueda distinguir claramente la de carga de orden de produccin

Prototipo de Interfaz de : Usuario

3) Calcular Costos Mensuales Nmero Caso de Uso Descripcin : : : UC N 03 Calcular Costos Mensuales El Usuario solicita en el sistema el clculo de los costos involucrados en la produccin de un determinado mes.

Actores Actor Principal

: : : : : Usuario del Sistema 1) Ordenes de produccin para mes determinado ya precargadas en el sistema. 1) Calculo de costos incurridos en el mes, almacenado y registrado en la base de datos

Precondiciones Pos condiciones Interaccin

Accin del actor 1. 3. 5. Usuario ingresa al sistema Selecciona opcin 2 Espera respuesta

Responsabilidad del sistema 2. 4. 6. Se muestran las opciones respectivas. Valida opcin Se solicita ingresar mes y ao para realizar el clculo (mm/yyyy) Sistema realiza el clculo y posterior almacenaje de la informacin obtenida

7.

Usuario ingresa mes a calcular

8.

9.

Recibe confirmacin La interfaz mostrar la lista de opciones de forma clara, para que

Prototipo de Interfaz de :

37

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Usuario

el usuario pueda distinguir claramente la de Clculo de Costos

4) Generar Reporte Nmero Caso de Uso Descripcin : : : UC N 03 Generar Reporte El Usuario solicita al sistema generar un reporte conteniendo los costos incurridos durante un determinado mes en el proceso productivo.

Actores Actor Principal

: : : : : Usuario del Sistema 1) Clculos de costeo realizados con anterioridad 1) El usuario obtiene un Reporte en formato de Hoja de Clculo de Excel conteniendo la informacin de costo respectiva

Precondiciones Pos condiciones Interaccin

Accin del actor 1. 3. 5. Usuario ingresa al sistema Selecciona opcin 3 Espera respuesta

Responsabilidad del sistema 2. 4. 6. Se muestran las opciones respectivas. Valida opcin Se solicita ingresar mes y ao del reporte a generar (mm/yyyy) Se solicita ruta y nombre de archivo donde se almacenara el reporte

7.

Usuario ingresa mes y ao

8.

9.

Usuario ingresa ruta y nombre de archivo

10. Sistema genera el reporte solicitado.

11. Usuario recibe confirmacin Prototipo de Interfaz de : Usuario La interfaz mostrar la lista de opciones de forma clara, para que el usuario pueda distinguir claramente la de generacin de reporte

38

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

6.12.

Diagrama de clases.

39

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

6.13.

Pantallas principales del sistema.

Ttulo del formulario

Pantalla Principal

Ttulo del formulario

Carga de Orden de Produccin

40

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Ttulo del formulario

Calculo de Costos de un mes determinado

Ttulo del formulario

Generacin de Reportes

41

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

7.

CONCLUSIONES Y RECOMENDACIONES.

El desarrollo del Sistema de Costos Estndar-ABC permitir superar las falencias en la empresa como: Permitir un manejo ms eficiente de utilizacin de recursos. Permitir conocer anticipadamente los costos para la determinacin de cotizaciones de sus productos. Permitir detectar las causas de los problemas de costos, a fin de tomar medidas correctivas.

Al distribuir los costos indirectos mediante la metodologa ABC, se puede reconocer la relacin causa-efecto entre los generadores de costo y las actividades, otorgando el conocimiento necesario para el mejoramiento y la optimizacin de los procesos.

Como resultado del anlisis antes indicado se deduce que el uso del sistema ABC es adecuado para tomar decisiones, este permitir a la gerencia una mejor posicin estratgica.

Para que el sistema de costeo desarrollado para la empresa cumpla los objetivos planteados, requiere la participacin conjunta de todos los miembros de la empresa en especial de la Gerencia General.

Se recomienda analizar las bases de asignacin de Costos Indirectos (inductores) de manera continua y peridica, de tal manera que el clculo de los costos cada vez sea ms preciso y racional.

42

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

BIBLIOGRAFIA

CARRIN NIN, Jos Luis 2000 Costos Estndar-ABC para la industria de plsticos-lnea de tuberas y accesorios de PVC: (Caso: Surplast S.A.C.). Tesis de Costos. Universidad Nacional Mayor de San Marcos. Lima. HORNGREN Charles, FOSTER. George, SRIKANT Dakar. 1996 CONTABILIDAD DE COSTOS- Un Enfoque Gerencial. Octava edicin-. Prentice Hall Hispanoamericana, S.A. Mxico.

KAPLAN Robert, COOPER Robin. 1999 COSTE & EFECTO. Cmo usar el ABC, AMB y el ABB para mejorar la gestin, los procesos y la rentabilidad.. Ediciones GESTIN 2000, S.A. Espaa.

ORIA CHAVARRIA, William 2009 Material del curso Contabilidad de Costos y Presupuestos de la UNI. Facultad de Ingeniera Industrial y de Sistemas.

Grupo 6 2009 Visita a la empresa InkaCloth S.A.C. Entrevistas y reuniones con el seor Harold Quispe. Gerente de la empresa.

Pginas web consultadas

http://www.aulafacil.com/Contabcoste/Lecc-17-1.htm http://gestionemprendedora.files.wordpress.com/2008/02/caso-costos-abc.pdf

43

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

ANEXOS

MATERIAS PRIMAS E INSUMOS QUE UTILIZA LA EMPRESA Las principales materias primas e insumos que utiliza la empresa son: Tela de lana de alpaca: Alpaca Baby, Alpaca Lanificio, Alpaca Suri, Pao. Material intermedio: pelon simple, tricotex Forro: tafete estampado

Otros insumos segn el rea de trabajo REA Corte Confeccin Planchado Acabado INSUMOS Moldes, tizas, papel Hilos, agujas Agua destilada especial Botones, etiquetas, ganchos, tijeras

Fuente: Elaboracin Propia

44

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

Personal y Maquinaria que utiliza la empresa:

REA Corte Confeccin Fusionado Planchado Acabado

MAQUINARIA 2 Cortadoras Industriales 5 Mquinas Recta 1 Mquina fusionadora 1 Planchadora Industrial 1 Botonera 1 ojaladora

Fuente: Elaboracin Propia

TRABAJADORES 1 Cortador 4 Costureros 2 operarios 1 operario 2 operarios

45

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

PRODUCTOS DE LA EMPRESA

Listado y fotografas de los productos que elabora la empresa

COD PRODUCTOS

P01 P02 P03 P04 P05 P06

SACON PARA DAMA CASACA PARA DAMA ABRIGO PARA DAMA SACO CORTO PARA DAMA CASACA PARA CABALLERO SACON PARA CABALLERO

46

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

RELACIN DE ACTIVIDADES POR PROCESO

PROCESO

DESARROLLO DE PRODUCTO ABASTECIMIENTO

ACTIVIDADES

Desarrollo de moldes Desarrollo de muestras Generar ordenes de compra Generar ordenes de produccin Recepcin de telas Recepcin de forro Recepcin de entretela Trazado de telas Trazado de forro Trazado de entretela Tendido de tela Tendido de forro Tendido de entretela Corte de tela Corte de forro Corte de entretela Habilitado para fusionado Habilitado para costura

CORTE

FUSIONADO COSTURA PLANCHADO

Fusionado de material intermedio Costura de prenda Planchado de producto Planchado de costura Realizar hojal Deshilachado

ACABADO

Colocar botones Colocar etiquetas Preparar botn

Fuente: Elaboracin propia

47

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

PROCESO EMPAQUE / EMBALAJE Embolsar

ACTIVIDADES Encajonar Toma a pedidos

VENTAS

Aprobacin de pedidos Guiado y facturacin Emisin de rdenes de compra Compra de materiales Transportes e insumos Inspeccin de lotes recibidos Mantenimiento de materiales Capacitacin de personal Seleccin y contratacin Mantenimiento de maquinaria Desarrollo de planillas

Fuente: Elaboracin propia

COMPRAS

ALMACEN

APOYO

LISTA DE TRABAJADORES DE LA EMPRESA CARGO G. GENERAL CONTADOR G. LOGISTICO G. PRODUCCION J. CORTE Ay. CORTE OP. FUSIONADO1 OP. FUSIONADO2 OP.FUSIONADO3 COSTURERO1 COSTURERO2 COSTURERO3 COSTURERO4 PLANCHADOR OP. ACABDO1 OP. ACABDO2 J. CALIDAD AREA DE TRABAJO administrativo administrativo administrativo corte corte corte fusionado fusionado fusionado costura costura costura costura planchado Acabado Acabado Acabado

Fuente: Elaboracin propia

48

CONTABILIDAD DE COSTOS Y PRESUPUESTOS SISTEMA DE COSTEO

INKA CLOTH S.A.C.

MAPA DE PROCESOS DE LA EMPRESA

Fuente: Empresa Inkacloth S.A.C.

49

FLUJOGRAMA DE PROCESOS

Fuente: Elaboracin Propia

PARA RECOMENDACIONES Y OBSERVACIONES Y APORTES: NOMBRE: Ronny Chanca Aza EMAIL: rchancaa@uni.pe

You might also like

- Trabajo Final de Metodos (Corregido y Con Conclusiones y Recomendaciones)Document38 pagesTrabajo Final de Metodos (Corregido y Con Conclusiones y Recomendaciones)Elizabeth0% (1)

- Trabajo Integrador Ecxel 2023Document21 pagesTrabajo Integrador Ecxel 2023AlexanderNo ratings yet

- Letras Por Pagar en ExcelDocument3 pagesLetras Por Pagar en ExcelCarlita BernillaNo ratings yet

- PC - 01 - CyP-1 (Resuelto)Document33 pagesPC - 01 - CyP-1 (Resuelto)luz clarita hancco sellericoNo ratings yet

- Proceso de Elaboracion de CinturonDocument4 pagesProceso de Elaboracion de CinturonFLAVIO MANUEL QUITO DIAZNo ratings yet

- Practica 1 - Balance General - Gabinete Contable 2Document1 pagePractica 1 - Balance General - Gabinete Contable 2Gustavo Abraham OrtizNo ratings yet

- Actividad Sesión 05 Sincronica - Metodo Esquina NoroesteDocument2 pagesActividad Sesión 05 Sincronica - Metodo Esquina Noroestemarcofreee100% (1)

- Capitulo 6.1 - Costeo Por Orden de TrabajoDocument19 pagesCapitulo 6.1 - Costeo Por Orden de TrabajoDenis Cari100% (2)

- Unidad IDocument5 pagesUnidad ILuis Angel Crispin UlloaNo ratings yet

- Guía 1 Eapi - Unmsm 2016 IDocument9 pagesGuía 1 Eapi - Unmsm 2016 ICarlos ZamayaniNo ratings yet

- Análisis Del Exceso de Mermas en La Producción Del Yogurt de La Empresa Tigo Sac, Año 2016Document73 pagesAnálisis Del Exceso de Mermas en La Producción Del Yogurt de La Empresa Tigo Sac, Año 2016williamNo ratings yet

- Sem - 6 Activ Productivas e Improductivas VDCDocument24 pagesSem - 6 Activ Productivas e Improductivas VDCPedro VillanuevaNo ratings yet

- Balcazar Luis Planeamiento Jallpa Nina PDFDocument177 pagesBalcazar Luis Planeamiento Jallpa Nina PDFRené Abanto GarciaNo ratings yet

- T1 - Inmet2 2021-2 G12898 (N001)Document2 pagesT1 - Inmet2 2021-2 G12898 (N001)Raul VidalNo ratings yet

- Taller Gestion Industrial y de LaboratorDocument3 pagesTaller Gestion Industrial y de LaboratorElda Elizabeth Avalos CabreraNo ratings yet

- Capitulo IV - Resolucion Del Caso 01, 06Document10 pagesCapitulo IV - Resolucion Del Caso 01, 06george11_06No ratings yet

- 9 Practica 2 + DesarrolloDocument7 pages9 Practica 2 + DesarrolloBryan Zamora NoriegaNo ratings yet

- Reloj de ArenaDocument17 pagesReloj de ArenaAron Arias RadoNo ratings yet

- Tema 4 y 5 Financiera 2 Examen Jueves Lilibe SARITADocument30 pagesTema 4 y 5 Financiera 2 Examen Jueves Lilibe SARITAMilenka AlarconNo ratings yet

- Práctica 1 - Registro de VentasDocument15 pagesPráctica 1 - Registro de VentasJhor Moscol GarayNo ratings yet

- Informe Auditado Inca Tops 2014-2013Document54 pagesInforme Auditado Inca Tops 2014-2013jhoelNo ratings yet

- Tarea Teorica - Estrategia de LayoutDocument14 pagesTarea Teorica - Estrategia de LayoutCRISTINA VALERIA CALDERON ZUMAETANo ratings yet

- P7 Promedio MonetarioDocument1 pageP7 Promedio MonetarioSol Nathaly Salinas RiveraNo ratings yet

- 002 ReferenciasDocument23 pages002 ReferenciasPiere LE Armand CordovaNo ratings yet

- PROYECTOOOOOODocument6 pagesPROYECTOOOOOOLucas HerreraNo ratings yet

- Ejercicio de Escudo FiscalDocument8 pagesEjercicio de Escudo FiscalMelanie Paredes CamposNo ratings yet

- Ejercicios Diagrama Hombre MaquinaDocument3 pagesEjercicios Diagrama Hombre MaquinaLina Marcela Acevedo Villada0% (1)

- Valorización Del Kardex UnoDocument6 pagesValorización Del Kardex UnoAndrea Rubio VargasNo ratings yet

- Calzados MantaroDocument3 pagesCalzados Mantarojhogani guerra de lacruzNo ratings yet

- CT - G3QN - Maryori PizarroDocument3 pagesCT - G3QN - Maryori PizarroMaryori PizarroNo ratings yet

- Ingenieria de Costos y Presupuestos - CuestionariosDocument15 pagesIngenieria de Costos y Presupuestos - CuestionariosMercy Gonzales33% (3)

- Doña Gumi Final CCDocument26 pagesDoña Gumi Final CCjoseNo ratings yet

- Tarea 1-Contabilidad General-Grupo 12Document10 pagesTarea 1-Contabilidad General-Grupo 12Fernando Vargas100% (1)

- Ejercicios de EstimacionDocument2 pagesEjercicios de EstimacionVictorio CarlosNo ratings yet

- Dop de La Fabricacion de ZapatoDocument2 pagesDop de La Fabricacion de ZapatoJorge J. Carrasco S0% (1)

- Embotelladora San Miguel Del SurDocument23 pagesEmbotelladora San Miguel Del SurCamilaRodriguezCarrilloNo ratings yet

- Trabajo Final TrivioDocument98 pagesTrabajo Final TrivioJhonerValdezValdivianoNo ratings yet

- EticaDocument11 pagesEticaJuan Camilo MosqueraNo ratings yet

- P-4.2-4.3-4.4-FALTA-4.5 CostosDocument28 pagesP-4.2-4.3-4.4-FALTA-4.5 CostosLuz Melody Justo ApazaNo ratings yet

- Taller 6 Ejercicios Solver - Programación LinealDocument15 pagesTaller 6 Ejercicios Solver - Programación LinealLUISANo ratings yet

- 03 Punto de Equilibrio - Punto de CierreDocument18 pages03 Punto de Equilibrio - Punto de CierreAntonio OtazúNo ratings yet

- Gestión Táctica de Operaciones - Sesión 1 Sistemas de ProducciónDocument29 pagesGestión Táctica de Operaciones - Sesión 1 Sistemas de ProducciónToño Lezcano33% (3)

- Branding Parte TariDocument16 pagesBranding Parte TariDaniel ZamalloaNo ratings yet

- Tarea Grupal #1Document3 pagesTarea Grupal #1Francisco Alcantara BernalNo ratings yet

- Caso Zara SolucionDocument4 pagesCaso Zara SolucionAnonymous ZrUihUNo ratings yet

- Ejercicio 1 Semana 5Document2 pagesEjercicio 1 Semana 5Jesus SantosNo ratings yet

- Estudio de Casos Costeo 08 EjerciciosDocument4 pagesEstudio de Casos Costeo 08 EjerciciosJorge Rojas GeldresNo ratings yet

- 7a Desarrollo de CasosDocument4 pages7a Desarrollo de CasosAlis Sulca SandovalNo ratings yet

- Industrial Ucayali S.A.CDocument3 pagesIndustrial Ucayali S.A.CIsabel GomezNo ratings yet

- U1 S1 Caso Juan López EjercicioDeRefuerzoDocument13 pagesU1 S1 Caso Juan López EjercicioDeRefuerzoVanessa CórdovaNo ratings yet

- Trabajo de InvestigacionDocument11 pagesTrabajo de InvestigacionGina linaresNo ratings yet

- Grupo 3 - Papelera Reyes SACDocument34 pagesGrupo 3 - Papelera Reyes SACGladys Esperanza SalvadorNo ratings yet

- Planeamiento EstrategicoDocument7 pagesPlaneamiento EstrategicoDeyvi LeccaNo ratings yet

- Grupo 01 - Jaguar S.A.C.Document29 pagesGrupo 01 - Jaguar S.A.C.Luis ValverdeNo ratings yet

- Sistema de Costeo ABC en Una Empresa de Confecciones TextilesDocument313 pagesSistema de Costeo ABC en Una Empresa de Confecciones Textilesblackjack141100% (1)

- Trabajo Colaborativo Organizacion y Metodos Karen FinalDocument44 pagesTrabajo Colaborativo Organizacion y Metodos Karen Finalsebatian chavarriaNo ratings yet

- Caso de Exito Novedades ParaisoDocument21 pagesCaso de Exito Novedades ParaisoLucero Alvarez RojasNo ratings yet

- Modelo de Producción para Colchones en La Empresa Real Confort Primer AvanceDocument11 pagesModelo de Producción para Colchones en La Empresa Real Confort Primer Avancejavier100% (1)

- EXPOSICIONDocument12 pagesEXPOSICIONjuan pablo luriaNo ratings yet

- Flujo Del Proceso Productivo y Escalas de ProduccionDocument39 pagesFlujo Del Proceso Productivo y Escalas de ProduccionAdamary Reyes HernándezNo ratings yet

- Anexo B Matriz de Riesgos Acciona Ossa S A 1Document47 pagesAnexo B Matriz de Riesgos Acciona Ossa S A 1Lois JulcaNo ratings yet

- 1026-EHS-P-40-FJ Permiso Escrito para Trabajos de Alto Riesgo (PETAR) - Excavaciones y ZanjasDocument1 page1026-EHS-P-40-FJ Permiso Escrito para Trabajos de Alto Riesgo (PETAR) - Excavaciones y ZanjasLois Julca100% (1)

- Fundamentos de La Teoría de Restricciones PDFDocument15 pagesFundamentos de La Teoría de Restricciones PDFLois JulcaNo ratings yet

- Simulador MontecarloDocument27 pagesSimulador Montecarloandrés_donossoNo ratings yet

- Costos 01Document48 pagesCostos 01Lois JulcaNo ratings yet