You might also like

- Introducción a las cuentas principales del estado de resultadosDocument2 pagesIntroducción a las cuentas principales del estado de resultadosOmar JM100% (1)

- Tipos de Polizas.Document3 pagesTipos de Polizas.Ana CastrejonNo ratings yet

- Planif-4-Costo Volumen UtilidadDocument36 pagesPlanif-4-Costo Volumen UtilidadAngie SC100% (1)

- 2.2 Estructura de Los Estados FinancierosDocument6 pages2.2 Estructura de Los Estados FinancierosDaanii FuenteesNo ratings yet

- Auditoría de R.H., Instrumentos de InvestigaciónDocument5 pagesAuditoría de R.H., Instrumentos de InvestigaciónJessica GómezNo ratings yet

- 23 Cuestionario Monedas Extranjeras Ud4Document2 pages23 Cuestionario Monedas Extranjeras Ud4VALERIANO FERIA CRUZ0% (3)

- Punto de Equilibrio-Palanca y Riesgo de OperacionDocument9 pagesPunto de Equilibrio-Palanca y Riesgo de OperacionAlex RodriguezNo ratings yet

- Estado de Origen y Aplicación de FondoDocument16 pagesEstado de Origen y Aplicación de FondoEva godoy50% (2)

- Unidad 3 ContabilidadDocument24 pagesUnidad 3 ContabilidadJose Vargas50% (2)

- Diapositivas ContabilidadDocument46 pagesDiapositivas ContabilidadRolando FerrerNo ratings yet

- Cgyt 2 s9r Registros ContablesDocument20 pagesCgyt 2 s9r Registros ContablesLuius Miguel Naula SuquisupaNo ratings yet

- Catalogo de CuentasDocument7 pagesCatalogo de CuentasFrancisco VasquezNo ratings yet

- Unidad 4Document1 pageUnidad 4GLuis AiditaNo ratings yet

- Cuentas de CostosDocument2 pagesCuentas de CostosDulce QaidNo ratings yet

- SISTEMA DE COSTOS POR PROCESOS3pptxDocument35 pagesSISTEMA DE COSTOS POR PROCESOS3pptxmarlon castilloNo ratings yet

- Cuadernillo M3S2 Genera NominasDocument50 pagesCuadernillo M3S2 Genera NominasCarlos RomeroNo ratings yet

- Primera Práctica de Contabilidad FinancieraDocument5 pagesPrimera Práctica de Contabilidad Financieraheavenb0% (1)

- Exceso o InsuficienciaDocument8 pagesExceso o Insuficienciajosnada210% (1)

- Unidad 2 Proceso ContableDocument40 pagesUnidad 2 Proceso Contablejesus ramirez gongoraNo ratings yet

- Planificación financiera PYMEDocument4 pagesPlanificación financiera PYMEangela4kressNo ratings yet

- UNIDAD 1 Naturaleza Conceptos y Clasificación de CostosDocument29 pagesUNIDAD 1 Naturaleza Conceptos y Clasificación de Costososwald martinezNo ratings yet

- Trabajo Unidad III Estados de Costos Produccion y VentasDocument13 pagesTrabajo Unidad III Estados de Costos Produccion y VentasEsther CastilloNo ratings yet

- Conceptos básicos de contabilidad de costosDocument12 pagesConceptos básicos de contabilidad de costosRox ReyNo ratings yet

- Técnicas Administrativas para Disminuir CostosDocument12 pagesTécnicas Administrativas para Disminuir CostosDalia SamboyNo ratings yet

- Análisis costos operaciónDocument5 pagesAnálisis costos operaciónALEXANDERNo ratings yet

- Unidad 2 Costos Por ProcesosDocument10 pagesUnidad 2 Costos Por Procesospaola francisca coutiño canoNo ratings yet

- Apalancamiento FinancieroDocument29 pagesApalancamiento FinancieroCristhian Yupanqui LazoNo ratings yet

- Presupuesto MaestroDocument9 pagesPresupuesto MaestroSantiago Alvarez DelgadoNo ratings yet

- Partida DobleDocument7 pagesPartida Doblealexis3360100% (1)

- Nif A-6Document5 pagesNif A-6PepeMoralesPalmaNo ratings yet

- AmortizaciónDocument14 pagesAmortizaciónThalia ValentinNo ratings yet

- Relación de Las Finanzas Con Otras CienciasDocument2 pagesRelación de Las Finanzas Con Otras CienciasROCAO LIZETH MARTANEZ HERNANDEZNo ratings yet

- Sistemas ContablesDocument44 pagesSistemas ContablesMateo RamiroNo ratings yet

- Generalidades Del Presupuesto.Document19 pagesGeneralidades Del Presupuesto.Baldemar Perez MejiaNo ratings yet

- Inventario de Mercancia - MonografiasDocument6 pagesInventario de Mercancia - MonografiasJose VargasNo ratings yet

- Catalogo de CuentasDocument3 pagesCatalogo de CuentasDaileen MalockNo ratings yet

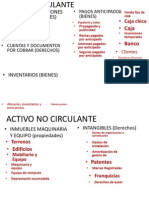

- Cuentas y Documentos Por CobrarDocument3 pagesCuentas y Documentos Por CobrarAlexis Mejia DuranNo ratings yet

- Trabajo #1 Semana 2Document2 pagesTrabajo #1 Semana 2Julian PerezNo ratings yet

- Postulados Basicos. NIF A 2Document2 pagesPostulados Basicos. NIF A 2Andrea Miramontes100% (2)

- ANÁLISIS DE RAZONES FINANCIERAS Articulo de José Antonio Morales CastroDocument17 pagesANÁLISIS DE RAZONES FINANCIERAS Articulo de José Antonio Morales CastroLuis PradoNo ratings yet

- Ente, Persona, Hacienda, EmpresaDocument4 pagesEnte, Persona, Hacienda, EmpresaGabriel Aquino RamirezNo ratings yet

- Demanda y OfertaDocument15 pagesDemanda y OfertaAngie Stefanya Huerfano OvalleNo ratings yet

- Fundamentos de la macroeconomíaDocument7 pagesFundamentos de la macroeconomíaKarin AbarcaNo ratings yet

- Programa Contabilidad FinancieraDocument3 pagesPrograma Contabilidad FinancieraBinioBreaNo ratings yet

- Tipos de Pólizas ContablesDocument3 pagesTipos de Pólizas Contablescp.selena.ramirez50% (2)

- Análisis Vertical y HorizontalDocument20 pagesAnálisis Vertical y HorizontalLuisemirogonzalezNo ratings yet

- Ejercicio 2 Agregados EconómicosDocument4 pagesEjercicio 2 Agregados EconómicostatianaNo ratings yet

- Tema 1 - Fundamento Del Capital Neto de TrabajoDocument11 pagesTema 1 - Fundamento Del Capital Neto de TrabajoFrancisco Jesus Gonzales AvilesNo ratings yet

- Clasificación Del Activo y Del PasivoDocument7 pagesClasificación Del Activo y Del PasivoAndrea GalarzaNo ratings yet

- Ejercicio de ProrrateoDocument7 pagesEjercicio de ProrrateoKimi Magaly QuCcNo ratings yet

- Función producción, producto total, medio y marginalDocument9 pagesFunción producción, producto total, medio y marginalJorge CamposNo ratings yet

- AforesDocument7 pagesAforesXochitl SandovalNo ratings yet

- 2UNIDAD 3.1. LA CUENTA Modo de CompatibilidadDocument36 pages2UNIDAD 3.1. LA CUENTA Modo de CompatibilidadPriscilla CedeñoNo ratings yet

- DesviacionDocument20 pagesDesviacionRosalba de RamirezNo ratings yet

- Modelo de Costeo AbcDocument8 pagesModelo de Costeo AbcYosberls GómezNo ratings yet

- UNIDAD V Ciclo Financiero A Largo PlazoDocument9 pagesUNIDAD V Ciclo Financiero A Largo PlazoAlex RosalesNo ratings yet

- FPP modelo costo oportunidadDocument17 pagesFPP modelo costo oportunidadDennis La CoteraNo ratings yet

- Empresas Internacionales y Su Proceso Contable Tarea1Document11 pagesEmpresas Internacionales y Su Proceso Contable Tarea1ANAYELI JAQUELINE IBARRA MONTESNo ratings yet

- Investigación Estados Financieros Básicos y Razones FinancierasDocument10 pagesInvestigación Estados Financieros Básicos y Razones FinancierasANAYELI JAQUELINE IBARRA MONTESNo ratings yet

- Erazo-Karla-1a - Consulta Estados FinancierosDocument10 pagesErazo-Karla-1a - Consulta Estados FinancierosKarlita ErazoNo ratings yet

- Activo Pasivo CapitalDocument3 pagesActivo Pasivo CapitalGaby CastroNo ratings yet

- ActividadDocument4 pagesActividadGaby CastroNo ratings yet

- 100 Verbos en Ingles-EspañolDocument2 pages100 Verbos en Ingles-EspañolPaola Pérez100% (1)

- Panque de Naranja 2Document1 pagePanque de Naranja 2Gaby CastroNo ratings yet

- Salchichas Con Puré de Garbanzos y EspinacasDocument1 pageSalchichas Con Puré de Garbanzos y EspinacasGaby CastroNo ratings yet

- Pavo de Navidad Con Vino BlancoDocument2 pagesPavo de Navidad Con Vino BlancoGaby CastroNo ratings yet

- Pavo de Navidad Relleno de CarnesDocument2 pagesPavo de Navidad Relleno de CarnesGaby CastroNo ratings yet

- Articulo Tarea AaroncitoDocument1 pageArticulo Tarea AaroncitoGaby CastroNo ratings yet

- English Grammar Guide from Colegio Concertado Ntra. Sra. de la ProvidenciaDocument27 pagesEnglish Grammar Guide from Colegio Concertado Ntra. Sra. de la ProvidenciaJose Andres Martinez Garcia100% (2)

- Panque de Naranja 1Document1 pagePanque de Naranja 1Gaby CastroNo ratings yet

- Arrolladitos de Ternera A La ItalianaDocument1 pageArrolladitos de Ternera A La ItalianaGaby CastroNo ratings yet

- Salchichas Con Puré de Garbanzos y EspinacasDocument1 pageSalchichas Con Puré de Garbanzos y EspinacasGaby CastroNo ratings yet

- Pavo Jugoso y TiernoDocument1 pagePavo Jugoso y TiernoGaby CastroNo ratings yet

- Pavo NavideñoDocument2 pagesPavo NavideñoGaby CastroNo ratings yet

- Pavo X CmasDocument1 pagePavo X CmasGaby CastroNo ratings yet

- Pollo Relleno Con Crema de QuesoDocument1 pagePollo Relleno Con Crema de QuesoGaby CastroNo ratings yet

- Pollo Relleno Con Crema de QuesoDocument1 pagePollo Relleno Con Crema de QuesoGaby CastroNo ratings yet

- Codillo Al Horno Con HierbasDocument1 pageCodillo Al Horno Con HierbasGaby CastroNo ratings yet

- Codillo Al Horno Con HierbasDocument1 pageCodillo Al Horno Con HierbasGaby CastroNo ratings yet

- Hamburguesa de pavo ligera con berros y tocinetaDocument1 pageHamburguesa de pavo ligera con berros y tocinetaGaby CastroNo ratings yet

- Galletas de ZanahoriaDocument1 pageGalletas de ZanahoriaGaby CastroNo ratings yet

- Rollitos de Molida Con VegetalesDocument1 pageRollitos de Molida Con VegetalesGaby CastroNo ratings yet

- Hamburguesa de pavo ligera con berros y tocinetaDocument1 pageHamburguesa de pavo ligera con berros y tocinetaGaby CastroNo ratings yet

- Galletas de ZanahoriaDocument1 pageGalletas de ZanahoriaGaby CastroNo ratings yet

- Macarrones Con Queso KraftDocument1 pageMacarrones Con Queso KraftGaby CastroNo ratings yet

- Pechugas de Pollo Rellenas de EspinacasDocument1 pagePechugas de Pollo Rellenas de EspinacasGaby CastroNo ratings yet

- Sandwich de Ensalada de PavoDocument1 pageSandwich de Ensalada de PavoGaby CastroNo ratings yet

- Gelatina de Yogurt Con FresasDocument1 pageGelatina de Yogurt Con FresasGaby CastroNo ratings yet

- Coliflor o Brocoli GratinadaDocument1 pageColiflor o Brocoli GratinadaGaby CastroNo ratings yet

- Pinochos de Pollo Con AjonjoliDocument1 pagePinochos de Pollo Con AjonjoliGaby CastroNo ratings yet

- DaewooDocument4 pagesDaewooPablo GuzmanNo ratings yet

- Areas de Comercio Internacional 2Document12 pagesAreas de Comercio Internacional 2Lucía MendozaNo ratings yet

- NIC 38 - IntangiblesDocument45 pagesNIC 38 - IntangiblesLiszeth JaramilloNo ratings yet

- Angeles Gonzales Inversiones Poliza Vehicular Bat-593 Emision PDFDocument50 pagesAngeles Gonzales Inversiones Poliza Vehicular Bat-593 Emision PDFLUIS ANGEL SEBASTIANI TERRONESNo ratings yet

- Denominación o Razon SocialDocument4 pagesDenominación o Razon SocialBrecia Cayo0% (1)

- Formulario de Razones Financieras PDFDocument1 pageFormulario de Razones Financieras PDFToño Velázquez100% (2)

- Sesion 6 IEDDocument33 pagesSesion 6 IEDAntony Ticse BaquerizoNo ratings yet

- Banco de La RepublicaDocument3 pagesBanco de La RepublicaDavid Brady50% (6)

- 10 Axiomas de La Direccion FinancieradocDocument8 pages10 Axiomas de La Direccion FinancieradocYarit CQNo ratings yet

- Concesiones de Infraestructura VialDocument11 pagesConcesiones de Infraestructura VialVictor Diaz YepezNo ratings yet

- Balanza de PagosDocument4 pagesBalanza de PagosJulianAguilarFernandezNo ratings yet

- Repartos proporcionales y reglas de tresDocument8 pagesRepartos proporcionales y reglas de tresCompucenterNo ratings yet

- Reformas Ley de Bancos y Grupos FinancierosDocument16 pagesReformas Ley de Bancos y Grupos FinancierosLuis Gustavo BarascoutNo ratings yet

- Métodos FinancierosDocument6 pagesMétodos FinancierosMelissa EstefaniaNo ratings yet

- Práctica 2 Conciliación BancariaDocument2 pagesPráctica 2 Conciliación BancariaandresNo ratings yet

- Balanza de Pagos: Concepto, Estructura y SaldosDocument3 pagesBalanza de Pagos: Concepto, Estructura y SaldosTere Contreras CoronaNo ratings yet

- Mercado Primario de Deuda PublicaDocument3 pagesMercado Primario de Deuda PublicaPaulo Cesar Buenaventura CastilloNo ratings yet

- DAFUTURODocument2 pagesDAFUTURODanilo CorredorNo ratings yet

- Capitulo 3 y 4 Contabilidad para Administradores 3Document19 pagesCapitulo 3 y 4 Contabilidad para Administradores 3Jassen GirónNo ratings yet

- Word Nic 28Document10 pagesWord Nic 28DANIANo ratings yet

- Evaluación de Un ProyectoDocument4 pagesEvaluación de Un ProyectoAdrián Aldahir Solis BañuelosNo ratings yet

- Quora - Preguntas y Respuestas de La VidaDocument10 pagesQuora - Preguntas y Respuestas de La VidaF3RC4ONo ratings yet

- Clasificación Del PresupuestoDocument10 pagesClasificación Del PresupuestoMartin Calvo CNo ratings yet

- Mercados Campesinos Locales en La Región Central: Un Ejemplo de ApalancamientoDocument8 pagesMercados Campesinos Locales en La Región Central: Un Ejemplo de ApalancamientoOxfamColombiaNo ratings yet

- Actividad 2 - Taller Funciones SolverDocument12 pagesActividad 2 - Taller Funciones SolverAlejo Rey0% (1)

- CAIDA LIBREDocument8 pagesCAIDA LIBREJavier Izquierdo Morejon100% (3)

- Memoria 2015Document340 pagesMemoria 2015Verónica Patricia Calderón MoscosoNo ratings yet

- Estrategias empresariales de Carnegie en la industria del aceroDocument2 pagesEstrategias empresariales de Carnegie en la industria del aceroMishell HINo ratings yet

- CASO PRÁCTICO Unidad 3Document5 pagesCASO PRÁCTICO Unidad 3Julieth Diaz100% (1)

- Resolución de ejercicios de matemática financieraDocument18 pagesResolución de ejercicios de matemática financieraAmanda UcedaNo ratings yet