You might also like

- Comprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019From EverandComprobantes fiscales digitales (CFDI). Guía práctica para su expedición, cancelación y emisión de complementos 2019Rating: 5 out of 5 stars5/5 (1)

- Borrador Politica Ingresos PDFDocument8 pagesBorrador Politica Ingresos PDFLIBIA ESTHER BEDOYA POLONo ratings yet

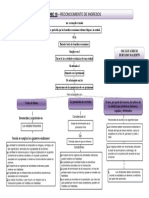

- NIC 18 Ingresos de actividades ordinarias: ReconocimientoDocument1 pageNIC 18 Ingresos de actividades ordinarias: ReconocimientoMargareth Iveth Acevedo50% (2)

- Modelo Politica IngresosDocument5 pagesModelo Politica IngresosJuancho Diaz R.No ratings yet

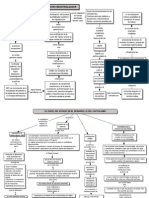

- Cuadro Comparativo Revisoría Fiscal VS AuditoríaDocument2 pagesCuadro Comparativo Revisoría Fiscal VS AuditoríaBrian Isnardo Rojas Suarez100% (1)

- Politicas Contables PatrimonioDocument3 pagesPoliticas Contables PatrimonioDUVAN MARTIN RUBIO GALVISNo ratings yet

- Análisis financiero guíaDocument12 pagesAnálisis financiero guíadaisylorena garces perezNo ratings yet

- Mapa Conceptual NifDocument2 pagesMapa Conceptual NifAnonymous k3jw1HLCI88% (8)

- POLÍTICA CONTABLE PARA EL TRATAMIENTO DE LAS PROPIEDADES, PLANTA Y EQUIPO - Marzo de 2021Document9 pagesPOLÍTICA CONTABLE PARA EL TRATAMIENTO DE LAS PROPIEDADES, PLANTA Y EQUIPO - Marzo de 2021RAFAEL SAENZNo ratings yet

- Política contable ingresos ordinarios Alfarera Pueblo ViejoDocument9 pagesPolítica contable ingresos ordinarios Alfarera Pueblo ViejoJuan Pablo VelezNo ratings yet

- Cuadro Comparativo Niif Vs 2649Document3 pagesCuadro Comparativo Niif Vs 2649Christopher Bello50% (2)

- Nia 100Document2 pagesNia 100anzoni0% (1)

- En Qué Casos Podrían Varían Las Estimaciones Acerca de La Amortización de IntangiblesDocument2 pagesEn Qué Casos Podrían Varían Las Estimaciones Acerca de La Amortización de IntangiblesRoyers Garavito50% (2)

- NIC1 Presentación Estados FinancierosDocument61 pagesNIC1 Presentación Estados FinancierosTeodoro Dueñas SernaqueNo ratings yet

- Guia 24 Notas y Revelaciones A Los Estados FinancierosDocument9 pagesGuia 24 Notas y Revelaciones A Los Estados FinancierosMaicol Ballen100% (2)

- Nia 545Document9 pagesNia 545jhonnjvNo ratings yet

- Políticas contables, estimaciones y errores según la NIIF para PYMESDocument5 pagesPolíticas contables, estimaciones y errores según la NIIF para PYMESaimara contrerasNo ratings yet

- Comparativo NIC NIIF Con Las Normas Contables ColombianasDocument18 pagesComparativo NIC NIIF Con Las Normas Contables Colombianaspaulis100% (1)

- Cuadro Comparativo Niif Vs 2649Document3 pagesCuadro Comparativo Niif Vs 2649joseywilNo ratings yet

- Niif 13, InfografíaDocument1 pageNiif 13, InfografíaJuan Diego Piña Ramirez100% (2)

- Norma IAS 24 revelación partes relacionadasDocument6 pagesNorma IAS 24 revelación partes relacionadasErick Sánchez Hernández100% (1)

- Politica Contable de Ingresos de Actividades OrdinariasDocument8 pagesPolitica Contable de Ingresos de Actividades OrdinariasViviana MujicaNo ratings yet

- Politica de ExistenciasDocument4 pagesPolitica de ExistenciasCarlos Andrés Salazar MorenoNo ratings yet

- Nic 24 Caso PrácticoDocument4 pagesNic 24 Caso PrácticoGianfranco Agustin ChungNo ratings yet

- Mapa Conceptual NIC 32Document10 pagesMapa Conceptual NIC 32AsunaTsukinoNo ratings yet

- Guia 26 Solucion (Plan de Inversion)Document13 pagesGuia 26 Solucion (Plan de Inversion)July100% (1)

- Cuestionario NIC18Document4 pagesCuestionario NIC18Marco LSNo ratings yet

- Cuestionario Nic 24Document4 pagesCuestionario Nic 24Mayra Alejandra Ramos100% (1)

- 20 Modelo Politica IngresosDocument5 pages20 Modelo Politica IngresosAlejandro VargasNo ratings yet

- B. Mapa Conceptual NIC18 (Listo)Document1 pageB. Mapa Conceptual NIC18 (Listo)Olger AriasNo ratings yet

- Nic 28Document38 pagesNic 28wiler100% (1)

- Cuadro Comparativo Politicas Contables. CPQGDocument2 pagesCuadro Comparativo Politicas Contables. CPQGDayana100% (1)

- Nic 23 Costos Por PrestamosDocument9 pagesNic 23 Costos Por PrestamosYazmin VereauNo ratings yet

- Niif 5 Activos No Corrientes Mantenidos para La Venta y Operaciones Discontinuadas (Resumen)Document3 pagesNiif 5 Activos No Corrientes Mantenidos para La Venta y Operaciones Discontinuadas (Resumen)viviana alonsoNo ratings yet

- Política contable PPEDocument2 pagesPolítica contable PPEanon_151747093No ratings yet

- Taller de Contabilidad ZARA LTDADocument5 pagesTaller de Contabilidad ZARA LTDAMariana HernandezNo ratings yet

- Taller de Refuerzo Sexto TrimestreDocument7 pagesTaller de Refuerzo Sexto TrimestreYohana MendezNo ratings yet

- Guia 26 SenaDocument11 pagesGuia 26 Senaleidy patricia cossio quirozNo ratings yet

- Nic 38 Exposicion NiifDocument46 pagesNic 38 Exposicion NiifLucía MendozaNo ratings yet

- Exposicion Nic 37 PDFDocument33 pagesExposicion Nic 37 PDFDixon Farias100% (6)

- Resumen de NIFF 13Document2 pagesResumen de NIFF 13ALEXNo ratings yet

- Guia 4 Estructura Financiera y VialibilidadDocument22 pagesGuia 4 Estructura Financiera y VialibilidadLina marcela Rojas guerreroNo ratings yet

- Nic 28Document29 pagesNic 28jennyNo ratings yet

- Comparacion Normas InternacionalesDocument18 pagesComparacion Normas InternacionalesOmar Ivan Novoa Buitrago0% (1)

- Mapa Conceptual NIIF 10.katherinereyesjimenezDocument2 pagesMapa Conceptual NIIF 10.katherinereyesjimenezkatherine reyes jimenez67% (9)

- Evidencia Guia 29Document27 pagesEvidencia Guia 29Anonymous xO0N4Xs100% (1)

- NIIF 10 ResumenDocument2 pagesNIIF 10 ResumenJerson VillavicencioNo ratings yet

- Mapas Conceptuales Nics 10 y 21Document2 pagesMapas Conceptuales Nics 10 y 21MAG12CR100% (1)

- Mapa Conceptual Seccion 11Document1 pageMapa Conceptual Seccion 11David Leonardo Rosas SanabriaNo ratings yet

- Costo de servicios en procesoDocument87 pagesCosto de servicios en procesoAd Kato HmNo ratings yet

- Nic 39Document22 pagesNic 39Gustavo Silvano Bejar ZuñigaNo ratings yet

- Nic 27Document32 pagesNic 27Daniel Aranda EstradaNo ratings yet

- Cuadro Comparativo Entre Dec 2649 Del 93 y NIIF ColombiaDocument5 pagesCuadro Comparativo Entre Dec 2649 Del 93 y NIIF ColombiaLaura CastilloNo ratings yet

- Politica Contable de DeudoresDocument3 pagesPolitica Contable de DeudoresCatalina Pérez100% (1)

- Alcance Niif 15Document5 pagesAlcance Niif 15Xime TisaNo ratings yet

- Diferencias Entre Auditoria y Revisoría FiscalDocument2 pagesDiferencias Entre Auditoria y Revisoría FiscalDayana Lerma SchonowolfNo ratings yet

- Taller Guia 28Document16 pagesTaller Guia 28Laura GonzalezNo ratings yet

- Mapa Conceptual NIC 18Document1 pageMapa Conceptual NIC 18Patricio Ramos0% (1)

- Nic 18 Ingresos de Actividades OrdinariasDocument28 pagesNic 18 Ingresos de Actividades OrdinariasKatherine Mori PortocarreroNo ratings yet

- Similitudes Entre La Nic 18 y Niif para Las Pymes Seccion 23Document9 pagesSimilitudes Entre La Nic 18 y Niif para Las Pymes Seccion 23Mira DuskyNo ratings yet

- Tratamiento Contable Sobre La Revaluación de BienesDocument4 pagesTratamiento Contable Sobre La Revaluación de BienesJessNo ratings yet

- Tabla para El Impuesto A La Renta Personas NaturalesDocument1 pageTabla para El Impuesto A La Renta Personas NaturalesJessNo ratings yet

- La Economía y Su Relación Con El Contador-AuditorDocument22 pagesLa Economía y Su Relación Con El Contador-AuditorJessNo ratings yet

- Organismos Del Comercio y FinanciamientoDocument4 pagesOrganismos Del Comercio y FinanciamientoJessNo ratings yet

- Ejemplo de Empresa: Ingresos GravadosDocument2 pagesEjemplo de Empresa: Ingresos GravadosJessNo ratings yet

- Normas Del Control Interno Del Contador AuditorDocument1 pageNormas Del Control Interno Del Contador AuditorJessNo ratings yet

- Etapa Petrolera en El Ecuador, Revisión SocioeconómicaDocument22 pagesEtapa Petrolera en El Ecuador, Revisión SocioeconómicaJessNo ratings yet

- Egresos: Ejemplo de EmpresaDocument5 pagesEgresos: Ejemplo de EmpresaJessNo ratings yet

- Auditoría financiera IDocument3 pagesAuditoría financiera IJessNo ratings yet

- Tipos de Contratos de Trabajo-EcuadorDocument8 pagesTipos de Contratos de Trabajo-EcuadorJess78% (49)

- Principios de Contabilidad Generalmente Aceptados - PCGADocument6 pagesPrincipios de Contabilidad Generalmente Aceptados - PCGAJessNo ratings yet

- Políticas Del Comercio InternacionalDocument5 pagesPolíticas Del Comercio InternacionalJessNo ratings yet

- NIIF 1 Mapa ConceptualDocument1 pageNIIF 1 Mapa ConceptualJess79% (39)

- Historia de Las NIIF en El EcuadorDocument23 pagesHistoria de Las NIIF en El EcuadorJess60% (5)

- Introducción A La ContabilidadDocument32 pagesIntroducción A La ContabilidadJessNo ratings yet

- Modelo de RUC FicticioDocument2 pagesModelo de RUC FicticioJess50% (10)

- Planificación Estratégica en El Ámbito EmpresarialDocument75 pagesPlanificación Estratégica en El Ámbito EmpresarialJess100% (1)

- NIC 1 Mapa ConceptualDocument1 pageNIC 1 Mapa ConceptualJess82% (17)

- Tipos de Contrato en El ComercioDocument5 pagesTipos de Contrato en El ComercioJessNo ratings yet

- Mapas Conceptuales Acerca Del Comercio y ComercianteDocument3 pagesMapas Conceptuales Acerca Del Comercio y ComercianteJess69% (16)

- Mapa Conceptual de La Etapa Petrolera en EcuadorDocument2 pagesMapa Conceptual de La Etapa Petrolera en EcuadorJessNo ratings yet

- Mapa Conceptual NIC 7 y El Registro Del EfectivoDocument1 pageMapa Conceptual NIC 7 y El Registro Del EfectivoJessNo ratings yet

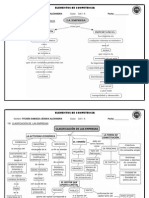

- Conceptos de La Empresa en Mapas ConceptualesDocument6 pagesConceptos de La Empresa en Mapas ConceptualesJessNo ratings yet

- Mapa Conceptual de Los PCGADocument1 pageMapa Conceptual de Los PCGAJess58% (12)

- Mapa Conceptual NIC 19Document1 pageMapa Conceptual NIC 19Jess56% (16)

- Ecuador Balanza de Pagos - y ComercialDocument5 pagesEcuador Balanza de Pagos - y ComercialJessNo ratings yet

- Mapa Conceptual-NIC 1, 2 y 8Document1 pageMapa Conceptual-NIC 1, 2 y 8Jess69% (16)

- La Globalización EconómicaDocument8 pagesLa Globalización EconómicaJessNo ratings yet

- Emisión de Acciones y Partipaciones y Contabilización de Autorización, Suscripción e Integración de CapitalDocument4 pagesEmisión de Acciones y Partipaciones y Contabilización de Autorización, Suscripción e Integración de CapitalJess100% (1)