You might also like

- R 414 Taller Marco Conceptual-Material de Trabajo Feb 2015Document6 pagesR 414 Taller Marco Conceptual-Material de Trabajo Feb 2015DANILO MEDINA OSORIO100% (1)

- Costos y Presupuestos Reto de Todos Los Días - (PG 32 - 53)Document22 pagesCostos y Presupuestos Reto de Todos Los Días - (PG 32 - 53)omar torres100% (1)

- Trabajo Teorico Practico BPM CotrasangilDocument47 pagesTrabajo Teorico Practico BPM CotrasangilJesús Beltrán G100% (1)

- Guia 22 ContableDocument11 pagesGuia 22 ContableJuanes VillabonNo ratings yet

- ACA Contabilidad FDocument2 pagesACA Contabilidad FALVARO ARTURO VILLAMIL ARIZANo ratings yet

- Formato Bitacora Del AprendizDocument3 pagesFormato Bitacora Del Aprendizneiffer sanguino ibarraNo ratings yet

- Taller - Determinación de PreciosDocument9 pagesTaller - Determinación de PreciosMauricio RicardoNo ratings yet

- Sesion 1 - Fundamentos de La Contabilidad PublicaDocument23 pagesSesion 1 - Fundamentos de La Contabilidad PublicaJamilton Ramirez CiezaNo ratings yet

- Trabajo Contextualizado Salud PublicaDocument6 pagesTrabajo Contextualizado Salud PublicaJesus Gutierrez100% (1)

- Costos ABCDocument18 pagesCostos ABCArnol PueblaNo ratings yet

- Contextualizado Contabilidad 1Document14 pagesContextualizado Contabilidad 1Daviana ConeoNo ratings yet

- Macro y Micro EntornoDocument3 pagesMacro y Micro EntornoNolvis EliasNo ratings yet

- Generalidades Sobre El Presupuesto EmpresarialDocument12 pagesGeneralidades Sobre El Presupuesto EmpresarialAlex Butron100% (1)

- Anualidades y AmortizacionesDocument43 pagesAnualidades y AmortizacionesWilliams HerediaNo ratings yet

- Proceso Administrativo LA CARTERADocument12 pagesProceso Administrativo LA CARTERAANGEL LOPEZ DNo ratings yet

- Taller Analisis de CostosDocument7 pagesTaller Analisis de CostosLUIS MIGUEL RINCON QUINTANANo ratings yet

- Desarrollo de CasosDocument6 pagesDesarrollo de CasosCarlos Alberto Pineda Castro0% (1)

- Examen Final Contabilidad Gubernamental-2020-2Document4 pagesExamen Final Contabilidad Gubernamental-2020-2Arcangel BastoNo ratings yet

- Taller Aplicación Del PUCDocument10 pagesTaller Aplicación Del PUCsantiago canoNo ratings yet

- Grupo Santo DomingoDocument7 pagesGrupo Santo DomingoHurtado MonicaNo ratings yet

- Almacen de Electrodomesticos El Ensueño SasDocument2 pagesAlmacen de Electrodomesticos El Ensueño SasMarceloNo ratings yet

- Libro-Competencias ComunicativasDocument82 pagesLibro-Competencias ComunicativasDAVID V.100% (1)

- Pib EnsayoDocument2 pagesPib EnsayoOrlando DiaNo ratings yet

- FORO 1 de Administracion Del Capital de TrabajoDocument3 pagesFORO 1 de Administracion Del Capital de TrabajoHenrry Foster Zambrano MaciasNo ratings yet

- Aspectos Practicos Sistema Presupuestal ColombianoDocument36 pagesAspectos Practicos Sistema Presupuestal ColombianoRahman ThorricelliNo ratings yet

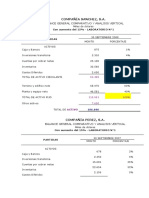

- Compañía SanchezDocument2 pagesCompañía SanchezJHON JAIRO VERA PILANo ratings yet

- Evidencia 1indicadoresfinancierosDocument4 pagesEvidencia 1indicadoresfinancierosmtorres_509733No ratings yet

- Contabilidad de Activos Con Enfoque NIIFDocument11 pagesContabilidad de Activos Con Enfoque NIIFCamilo OmenNo ratings yet

- Ensayo Sobre Decreto 2649 de 1993Document5 pagesEnsayo Sobre Decreto 2649 de 1993yesid anguloNo ratings yet

- Taller de Presupuesto Aplicado Nidia 01 Abril (Autoguardado)Document32 pagesTaller de Presupuesto Aplicado Nidia 01 Abril (Autoguardado)Carlos Herney UMANA FLORIDO0% (2)

- Protocolo Individual Unidad 2 MacroeconomiaDocument5 pagesProtocolo Individual Unidad 2 MacroeconomiaJesus David Mangones BallesterosNo ratings yet

- Estados Financieros de Propósito GeneralDocument27 pagesEstados Financieros de Propósito GeneralJohanna Carrillo100% (3)

- Distribuciones Muestrales Contabilidad 2018 Ii PDFDocument58 pagesDistribuciones Muestrales Contabilidad 2018 Ii PDFLizbeth Viviana Cuba CubaNo ratings yet

- Ensayo de PublicaDocument3 pagesEnsayo de PublicaJOHANNA VALENTINA URUEÑA ARANGONo ratings yet

- Sistema de Amortizacion UVRDocument7 pagesSistema de Amortizacion UVRTata duarteNo ratings yet

- Examen DosDocument3 pagesExamen DosyanethfigNo ratings yet

- Glosario Economía y Finanzas LFRDocument20 pagesGlosario Economía y Finanzas LFRLuis Fernando Restrepo GómezNo ratings yet

- Cuadro DescriptivoDocument2 pagesCuadro DescriptivoJulio César Palomino PláceresNo ratings yet

- Sistema de Gestión de La Producción de La Panaderia Rico PanDocument9 pagesSistema de Gestión de La Producción de La Panaderia Rico PanEdiluz Paola Diaz PaezNo ratings yet

- Niif 16 ResumenDocument5 pagesNiif 16 Resumeneunice100% (1)

- Clase Pronostico de VentasDocument9 pagesClase Pronostico de VentasAlexander GuerreroNo ratings yet

- Momento 1 PresupuestoDocument11 pagesMomento 1 PresupuestoCAROLINA OSORIONo ratings yet

- Enunciado Producto Académico #2Document1 pageEnunciado Producto Académico #2thonnyNo ratings yet

- Trabajo ColaborativoDocument5 pagesTrabajo Colaborativorosa emilia florez paezNo ratings yet

- Meci FinalDocument14 pagesMeci Finalnancy serranoNo ratings yet

- Analisis Vertical y Horizontal Compañia Nacional de ChocolatesDocument16 pagesAnalisis Vertical y Horizontal Compañia Nacional de ChocolatesSantiago R. JimenezNo ratings yet

- Natalia Trabajo 2Document44 pagesNatalia Trabajo 2Diome Hala MadridNo ratings yet

- Introdución A La Contabilidad Adm y Costeo Directo y Absoebente.Document6 pagesIntrodución A La Contabilidad Adm y Costeo Directo y Absoebente.Isabel CristinaNo ratings yet

- Presupuesto Infografia Aca 1Document1 pagePresupuesto Infografia Aca 1KAREN MICHAEL GARCIA RIASCOS100% (1)

- Mapa Conceptual Indicadores FinancierosDocument9 pagesMapa Conceptual Indicadores FinancierosJUAN ALAPE0% (1)

- Aleja Vera 28 - EJERCICIO DE IVA PARA LA CLASEDocument2 pagesAleja Vera 28 - EJERCICIO DE IVA PARA LA CLASEAleja vera 28100% (1)

- Ventajas de Elaborar El Gráfico Del Punto de Equilibrio de Una EmpresaDocument1 pageVentajas de Elaborar El Gráfico Del Punto de Equilibrio de Una EmpresaBellAliceMdhNo ratings yet

- Nic+2+ +inventariosDocument20 pagesNic+2+ +inventarioskarol100% (1)

- Contextualizado de Costo Trabajo FinalDocument10 pagesContextualizado de Costo Trabajo FinalVerito Avila Rosales0% (1)

- R533 Grupo 7Document7 pagesR533 Grupo 7Carolina Vargas Cabrera100% (2)

- Pasos para Desinstalar SumadiDocument6 pagesPasos para Desinstalar SumadiJorge Eliecer Gaitan DiazNo ratings yet

- Ajustes ContablesDocument6 pagesAjustes ContablesJordy Burgos tkdNo ratings yet

- Cuestionario de Conta.Document8 pagesCuestionario de Conta.Brenda MachicadoNo ratings yet

- Ajustes ContablesDocument11 pagesAjustes ContablesMARILIN IZAGUIRRENo ratings yet

- Ajustes ContablesDocument9 pagesAjustes Contablesluch_o100% (1)

- Diccionario Juridico - DDocument126 pagesDiccionario Juridico - DCarola M. Gonzalez50% (2)

- Planeación y Desarrollo de Nuevos Productos.Document5 pagesPlaneación y Desarrollo de Nuevos Productos.Giovanni GarciaNo ratings yet

- La EmpresaDocument15 pagesLa EmpresaNadit GodoyNo ratings yet

- 10 Efecto ExplotativoDocument20 pages10 Efecto ExplotativoAlcides KMNo ratings yet

- GNOL U1 A2 MaAHDocument6 pagesGNOL U1 A2 MaAHAlvarado WsitaNo ratings yet

- Diapositivas INKAFARMADocument22 pagesDiapositivas INKAFARMAMariza Muro Vargas60% (10)

- Caso Practico Gestion de La Calidad Grupo 151 (7-9)Document3 pagesCaso Practico Gestion de La Calidad Grupo 151 (7-9)Esteban MartinezNo ratings yet

- Coop - Maiorcparcial 2Document6 pagesCoop - Maiorcparcial 2AnderssonNo ratings yet

- La Oferta de La AceptacionDocument25 pagesLa Oferta de La AceptacionluceroNo ratings yet

- Carta de Presentacion - D'SevienDocument10 pagesCarta de Presentacion - D'SevienMiguel AngelNo ratings yet

- Emprendimiento ComparacionDocument3 pagesEmprendimiento Comparacionaaron GonzalezNo ratings yet

- Actualizacion de Costos EspecificosDocument10 pagesActualizacion de Costos EspecificosEnrique SolisNo ratings yet

- NTC4103 PDFDocument5 pagesNTC4103 PDFDavidChichoNo ratings yet

- Auditoria de La Empresa ComissaDocument103 pagesAuditoria de La Empresa ComissaKevin Romero CNo ratings yet

- Plan Desarrollo Asignatura - Formulacion y Evaluacion de Proyectos PDFDocument13 pagesPlan Desarrollo Asignatura - Formulacion y Evaluacion de Proyectos PDFAnalista Jeanka Rojas100% (1)

- Du04 01dladDocument3 pagesDu04 01dladLeo Dg AcevedoNo ratings yet

- Gestión de Inventarios, de Compras y de Demanda de La Pizzeria Pizza HutDocument15 pagesGestión de Inventarios, de Compras y de Demanda de La Pizzeria Pizza HutJoseFernandoValladaresBlasNo ratings yet

- Grados Visuales Pino RadiataDocument19 pagesGrados Visuales Pino RadiataLuis Manuel Zamora EcheverriaNo ratings yet

- Clase 2Document3 pagesClase 2Zuly AlvarezNo ratings yet

- Catalogo Mustang Atlas CopcoDocument20 pagesCatalogo Mustang Atlas Copcosevargasparin0% (1)

- 129 1051 1 PBDocument24 pages129 1051 1 PBAnonymous Wcl6mazi8MNo ratings yet

- Haz Un Plan de Negocios en 12 SemanasDocument2 pagesHaz Un Plan de Negocios en 12 SemanasgustavoduranNo ratings yet

- PRACTICADocument15 pagesPRACTICAMayra Giovanna IturrizagaNo ratings yet

- Contabilidad Cap.1Document37 pagesContabilidad Cap.1Jessica Quispe AlvarezNo ratings yet

- Costos IIDocument2 pagesCostos IISherlyn NavasNo ratings yet

- Catalogo 2020Document316 pagesCatalogo 2020gcsousaNo ratings yet

- Proyecto 2014 - Empanadas D La Abuelita S.A.C CDDocument95 pagesProyecto 2014 - Empanadas D La Abuelita S.A.C CDPedroEmilioLaraUrbina100% (1)

- NTC3410Document16 pagesNTC3410William Gonzalez100% (1)

- Taller Presupuestos V2-2Document3 pagesTaller Presupuestos V2-2Jesus ChoezNo ratings yet

- Tarea Apalancamiento Operativo, Financiero y Total.Document4 pagesTarea Apalancamiento Operativo, Financiero y Total.Don PepeNo ratings yet