You might also like

- L'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comFrom EverandL'optimisation fiscale pour les particuliers: édition 2022 - retrouvez nous sur www.jpsudconseil.comNo ratings yet

- Cours de Comptabilité Générale Master 1 Droit PrivéDocument118 pagesCours de Comptabilité Générale Master 1 Droit PrivéJean Christian Monney100% (2)

- Guide pratique pour étudier la faisabilité de projetsFrom EverandGuide pratique pour étudier la faisabilité de projetsRating: 3 out of 5 stars3/5 (1)

- Cours de Comptabilite Des Societes. A.U Ohada ReviseDocument98 pagesCours de Comptabilite Des Societes. A.U Ohada Reviseanon_43438784294% (17)

- La Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeFrom EverandLa Délinquance fiscale et l'inutilité des recettes fiscales sur le développement de la GuinéeRating: 5 out of 5 stars5/5 (1)

- Creation D Entreprise en Cote D IvoireDocument27 pagesCreation D Entreprise en Cote D IvoireKadio Jose100% (1)

- Syscohada Revise - Nouveau Plan de Compte PDFDocument63 pagesSyscohada Revise - Nouveau Plan de Compte PDFJean Marc AkueNo ratings yet

- l2 Comptabilite Des SocietesDocument100 pagesl2 Comptabilite Des SocietesStéphane Ohamba100% (2)

- Anale Epreuve N°8 DescogefDocument281 pagesAnale Epreuve N°8 DescogefBROU100% (4)

- Cours Fiscalité Approfondie L3Document76 pagesCours Fiscalité Approfondie L3Mamadou DIONGUENo ratings yet

- Cours de FiscalitéDocument207 pagesCours de Fiscalitéelom ben FOLLY93% (14)

- Apprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeFrom EverandApprendre la T.V.A.: Décrypter et comprendre les enjeux de la T.V.A. belgeNo ratings yet

- Syscohada 1Document18 pagesSyscohada 1CocoOlivier100% (2)

- Nouveau Code Du Travail Côte D'ivoireDocument93 pagesNouveau Code Du Travail Côte D'ivoireOfficeCiel91% (23)

- Cours de Fiscalite-001Document43 pagesCours de Fiscalite-001Bakayoko Aboubakar91% (35)

- Innovations SyscohadaDocument7 pagesInnovations SyscohadaPatien86% (7)

- Cours de Fiscalité Ivoirienne 11-04-2019 PDFDocument49 pagesCours de Fiscalité Ivoirienne 11-04-2019 PDFn'guessan valerie akpetou100% (1)

- Analyse Financière Joel MabuduDocument98 pagesAnalyse Financière Joel Mabuduseka_dalle100% (6)

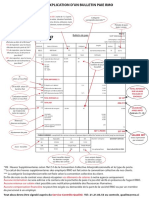

- Explication Bulletin Paie Côte D'ivoireDocument1 pageExplication Bulletin Paie Côte D'ivoirejalbartc50% (6)

- Travaux Dirigés Droit Des Sociétés CommercialesDocument11 pagesTravaux Dirigés Droit Des Sociétés CommercialesMohamed Dera100% (1)

- CP2.O2 Fiche de Decaissement PDFDocument1 pageCP2.O2 Fiche de Decaissement PDFserjio47100% (1)

- Théories et modèles comptables: Développement et perspectives, 2e éditionFrom EverandThéories et modèles comptables: Développement et perspectives, 2e éditionRating: 5 out of 5 stars5/5 (2)

- Cours de Droit Es Sociétés Commerciales M1Document47 pagesCours de Droit Es Sociétés Commerciales M1Mohamed Dera100% (7)

- SYSCOA Livre VertDocument364 pagesSYSCOA Livre Vertabdoulazizcity100% (5)

- Fiscalite Au Gabon Calcul de L IRPP Et de L IS PDFDocument31 pagesFiscalite Au Gabon Calcul de L IRPP Et de L IS PDFSFW100% (2)

- OPCVMDocument52 pagesOPCVMRodrigoClareNo ratings yet

- Etat 301, 302 & DisaDocument31 pagesEtat 301, 302 & Disayacsonyack91% (45)

- Terminologie SyscohadaDocument78 pagesTerminologie Syscohadambeur100% (2)

- Le Traitement Des Impots Et Taxes Du Cameroun Selon Le Systeme Comptable Ohada 2Document357 pagesLe Traitement Des Impots Et Taxes Du Cameroun Selon Le Systeme Comptable Ohada 2Aristide Ebelle93% (15)

- Syscohada Révisé - Les Contrats Pluri-ExercicesDocument26 pagesSyscohada Révisé - Les Contrats Pluri-Exercicesousmane100% (1)

- Exercice Corrigé Création DentreprisesDocument3 pagesExercice Corrigé Création DentreprisesMouhib Mani100% (6)

- Coup D'accordeondocDocument170 pagesCoup D'accordeondocHanane MelloukNo ratings yet

- Cours de Droit Des Societes Commerciales Ucao 2022-2023Document127 pagesCours de Droit Des Societes Commerciales Ucao 2022-2023Arnaud Lord TAMINI100% (2)

- Votre argent Chaque décision compte: Comptabilité pour tousFrom EverandVotre argent Chaque décision compte: Comptabilité pour tousNo ratings yet

- DIPEDocument11 pagesDIPEbriceborisNo ratings yet

- Cours Pratiques SocietairesDocument39 pagesCours Pratiques Societairesdakar100% (6)

- L'exercice Du Contrôle Des Sa en Droit Ohada PDFDocument28 pagesL'exercice Du Contrôle Des Sa en Droit Ohada PDFbabacar drame100% (1)

- L'oréalDocument38 pagesL'oréalrimeNo ratings yet

- Cours de Législation Du Travail SN Et Connaissance Des Institution ASAFIN Fascicule de VCP 2009 2010 - CopieDocument48 pagesCours de Législation Du Travail SN Et Connaissance Des Institution ASAFIN Fascicule de VCP 2009 2010 - CopieYatma Niang100% (5)

- Le Cadre Juridique Des PPP Au Gabon Par MAWORA MAGARI SANDRADocument133 pagesLe Cadre Juridique Des PPP Au Gabon Par MAWORA MAGARI SANDRADocteur Sandra MAWORA MAGARI100% (1)

- Compta AgricoleDocument10 pagesCompta AgricoleOumayma EL Gliti100% (3)

- Statuts SARLUDocument7 pagesStatuts SARLUloua cece antoine100% (1)

- Plan D'affaires de La Minoterie. Équipement de Broyage de FarineDocument26 pagesPlan D'affaires de La Minoterie. Équipement de Broyage de FarineBEUGRE Prosper100% (2)

- Explication DSFDocument23 pagesExplication DSFSamuel Hele Bassogog100% (1)

- Chapitre 2 La Constitution Des Sociétés Commerciales (Cours)Document5 pagesChapitre 2 La Constitution Des Sociétés Commerciales (Cours)Yan'n Ib100% (2)

- La SNCDocument13 pagesLa SNCJacquymoj100% (3)

- 22-dsF-NOTES ANNEXES OHADADocument48 pages22-dsF-NOTES ANNEXES OHADAlegende androideNo ratings yet

- Système Minimal de TrésorerieDocument17 pagesSystème Minimal de Trésorerieseka_dalle100% (1)

- SARL RésuméDocument10 pagesSARL RésuméAlexis SanchezNo ratings yet

- TGODocument280 pagesTGOKarim0% (1)

- Modèle Rapport - Opinion Modifiée Avec RéserveDocument4 pagesModèle Rapport - Opinion Modifiée Avec RéserveDjibril COULIBALYNo ratings yet

- Formation PerfectoDocument64 pagesFormation PerfectoFabrice Aholoukpe100% (1)

- Déclaration de Souscription Et de Versement Du CapitalDocument2 pagesDéclaration de Souscription Et de Versement Du CapitalYacine100% (1)

- ANALYSE FINANCIERE R - BTSDocument40 pagesANALYSE FINANCIERE R - BTSSILUE GERARD100% (1)

- Compta Des Sociétés OHADA Chap 1,2,3Document33 pagesCompta Des Sociétés OHADA Chap 1,2,3Louis Isaac AndersonNo ratings yet

- Comptabilisation Des OperationsDocument17 pagesComptabilisation Des Operationsjoseph kodjo100% (1)

- Chapitre 1: Les Autres Systèmes Comptables: 1-Le Système CentralisateurDocument12 pagesChapitre 1: Les Autres Systèmes Comptables: 1-Le Système CentralisateurStéphane OhambaNo ratings yet

- Manuel du système comptable OHADA: Théorie et pratiqueFrom EverandManuel du système comptable OHADA: Théorie et pratiqueRating: 1 out of 5 stars1/5 (1)

- La Societe A Responsabilite Limitee (Sarl)Document30 pagesLa Societe A Responsabilite Limitee (Sarl)Hajar Mkoun100% (1)

- Dispositions de La Dgi Concernant Les Sci en Cote D'ivoireDocument7 pagesDispositions de La Dgi Concernant Les Sci en Cote D'ivoireJunior Yao100% (2)

- Copie de Entreprises Taxe Apprentissage Alyssayongolo ComplétéDocument162 pagesCopie de Entreprises Taxe Apprentissage Alyssayongolo ComplétéBKNo ratings yet

- Correction AhrouchDocument2 pagesCorrection Ahrouchlina oukessouNo ratings yet

- GRH S6 GRP EDocument46 pagesGRH S6 GRP Emmosny83No ratings yet

- Cfe STGDocument13 pagesCfe STGLetudiant.frNo ratings yet

- Motherboard Memory Ga-ep31-Ds3l 2.0Document6 pagesMotherboard Memory Ga-ep31-Ds3l 2.0Iwan Manik SiswantoNo ratings yet

- FH30D Hiver 2016Document2 pagesFH30D Hiver 2016sheepoNo ratings yet

- Rapport de Stage GBPDocument48 pagesRapport de Stage GBPBejja Mouad83% (6)

- CM1 CM2 Vivre EnsembleDocument98 pagesCM1 CM2 Vivre Ensemblefallndiawmacodou seckNo ratings yet

- Organ I GrammeDocument23 pagesOrgan I GrammeEl Mehdi MouhoudNo ratings yet

- TP 2 Finance (Old)Document5 pagesTP 2 Finance (Old)majdiNo ratings yet

- MTQ PeintureDocument7 pagesMTQ PeintureCasey RybackNo ratings yet

- Kawasaki ZL900 Eliminator 900 Owners Maintenance Instruction Manual 1985-86Document114 pagesKawasaki ZL900 Eliminator 900 Owners Maintenance Instruction Manual 1985-86J Borgen SNo ratings yet

- Etat Balgen DetailDocument20 pagesEtat Balgen DetailFaouzi FatthallahNo ratings yet

- Les Fraudes À L'assurance Et Propositions ThérapeutiquesDocument7 pagesLes Fraudes À L'assurance Et Propositions ThérapeutiquesNathalie Carole100% (1)

- Chap 9 - Les Achats Ventes en I (1) - Permanent VRAI 2011Document10 pagesChap 9 - Les Achats Ventes en I (1) - Permanent VRAI 2011Sylvain DidyNo ratings yet

- Brouillard Des JournauxDocument1 pageBrouillard Des JournauxKpapile issaNo ratings yet

- Le Commissariat Aux ComptesDocument5 pagesLe Commissariat Aux ComptesLarbii123No ratings yet

- 4 Guide Directive PCE CEMAC Tome1Document151 pages4 Guide Directive PCE CEMAC Tome1Marco RodriguezNo ratings yet

- 20 Lahyani Ben Salah BoujelbeneDocument22 pages20 Lahyani Ben Salah BoujelbeneDhahri TarekNo ratings yet