You might also like

- Practica 2Document27 pagesPractica 2Oswaldo Palestina67% (12)

- Ejemplo de Manual de Control de CalidadDocument50 pagesEjemplo de Manual de Control de CalidadWendy Najarro100% (1)

- Siaf ParaguayDocument50 pagesSiaf ParaguayArthurNo ratings yet

- Modelos de Negocios DigitalesDocument6 pagesModelos de Negocios DigitalesJorge Porras100% (1)

- Encuesta para Determinar La Demanda de Una Planta Procesadora de LacteosDocument3 pagesEncuesta para Determinar La Demanda de Una Planta Procesadora de LacteosKevin Farfan Giron100% (1)

- Actividad 5 Resiliencia EmpresarialDocument12 pagesActividad 5 Resiliencia EmpresarialYeni Marcela Arcia López100% (2)

- Dir GrupoDocument8 pagesDir GrupoSheila Lizeth Cuadrado FlorezNo ratings yet

- Obesidad - Ejemplo de Menú y Recomendaciones GeneralesDocument2 pagesObesidad - Ejemplo de Menú y Recomendaciones GeneralesSheila Lizeth Cuadrado FlorezNo ratings yet

- Alternativas de Selección en Etapa Productiva y SeguimientoDocument1 pageAlternativas de Selección en Etapa Productiva y SeguimientoSheila Lizeth Cuadrado FlorezNo ratings yet

- CertificadoDeFinalizacion - Excel para Principiantes - Tablas DinamicasDocument1 pageCertificadoDeFinalizacion - Excel para Principiantes - Tablas DinamicasSheila Lizeth Cuadrado FlorezNo ratings yet

- F-HC-72 - Consentimiento Informadotelemedicina CeDocument2 pagesF-HC-72 - Consentimiento Informadotelemedicina CeSheila Lizeth Cuadrado FlorezNo ratings yet

- Informe Teletrabajo Con Los Grupos Etarios de 9 A 11 y 12 A14Document11 pagesInforme Teletrabajo Con Los Grupos Etarios de 9 A 11 y 12 A14Sheila Lizeth Cuadrado FlorezNo ratings yet

- Ev8 YesNoQuestionsWhQDocument6 pagesEv8 YesNoQuestionsWhQSheila Lizeth Cuadrado FlorezNo ratings yet

- FinopezDocument1 pageFinopezSheila Lizeth Cuadrado FlorezNo ratings yet

- Foro 1 MF S1Document6 pagesForo 1 MF S1Jairo Mejia PinedNo ratings yet

- Proyecto FinalDocument120 pagesProyecto FinaljohnNo ratings yet

- Pra #002 - 2022 Pre Zona 1Document6 pagesPra #002 - 2022 Pre Zona 1kevin angelNo ratings yet

- Comercialización I - APUNTES 2012Document107 pagesComercialización I - APUNTES 2012JosuéCavalheiroSchipperNo ratings yet

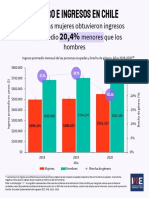

- Infografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Document4 pagesInfografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Su Farías-VillanuevaNo ratings yet

- Unidad II Ingenieria de CostosDocument4 pagesUnidad II Ingenieria de Costosmagdelis villarroelNo ratings yet

- Modelo de Matriz EPT 2 GRADODocument3 pagesModelo de Matriz EPT 2 GRADOIvan suarez macchaNo ratings yet

- Fidelización de ClientesDocument1 pageFidelización de ClientesLuisana Gabriela Estaba CabreraNo ratings yet

- Que Es La OfertaDocument15 pagesQue Es La Ofertakathy100% (1)

- For-Sas-004 Matriz de Requisitos Legales v.02Document2 pagesFor-Sas-004 Matriz de Requisitos Legales v.02Maria del Carmen Salazar EspinozaNo ratings yet

- Conceptos de MacroeconomíaDocument74 pagesConceptos de MacroeconomíaGyanfranco Amado VargasNo ratings yet

- MONOGRAFIADocument14 pagesMONOGRAFIAYashira Farfán TintayaNo ratings yet

- Casos Niif 15Document12 pagesCasos Niif 15Maricruz De la cruz juradoNo ratings yet

- PTS Jemza 001 Reparación de Tolvas PTS y MuriatoDocument13 pagesPTS Jemza 001 Reparación de Tolvas PTS y MuriatoJonathan YañezNo ratings yet

- Taller Pre Parcial Segundo Corte 2023-1Document5 pagesTaller Pre Parcial Segundo Corte 2023-1Dario ViteriNo ratings yet

- Trabajo Final de BelmonteDocument7 pagesTrabajo Final de BelmonteRonaldNo ratings yet

- Robinson Ferney Duran CR 11 7B-3 Simit Í-Bolívar 13744 - 13Document2 pagesRobinson Ferney Duran CR 11 7B-3 Simit Í-Bolívar 13744 - 13ROBINSON FERNEYNo ratings yet

- Evidencia AP11-EV01 - Foro Eventos Empresariales y Proceso de NegociaciónDocument10 pagesEvidencia AP11-EV01 - Foro Eventos Empresariales y Proceso de NegociaciónJairo Jimenez PulidoNo ratings yet

- Amortizacion y DepreciacionDocument2 pagesAmortizacion y DepreciacionRodolfo PerezNo ratings yet

- ID-8.4.2-C-IT01 Verificación de Productos Suministrados Externamente Por MuestreoDocument3 pagesID-8.4.2-C-IT01 Verificación de Productos Suministrados Externamente Por MuestreoJECA1955No ratings yet

- Transporte Marítimo de CargaDocument30 pagesTransporte Marítimo de CargaAlbert DurandNo ratings yet

- Uni Admision - 2012-2Document21 pagesUni Admision - 2012-2SaulNo ratings yet

- Organizador VisualDocument4 pagesOrganizador VisualMorales Mendoza KenyoNo ratings yet

- Tarea 8 Fundamentos de EconomiaDocument6 pagesTarea 8 Fundamentos de EconomiaMaria Jose Marrero0% (1)