You might also like

- Manuel de Procedures HotellerieDocument105 pagesManuel de Procedures HotellerieOmar Lhasnaoui75% (8)

- Contrôle de Gestion Dans Le Secteur HôtelierDocument7 pagesContrôle de Gestion Dans Le Secteur HôtelierRasmane Compaore100% (1)

- Gestion Du Personnel - HotellerieDocument73 pagesGestion Du Personnel - Hotelleriebeebac200980% (5)

- Le Regle de 4c (Restauration Et Hoteleori)Document3 pagesLe Regle de 4c (Restauration Et Hoteleori)Ana Chiriliuc100% (2)

- LE F&B ControlDocument15 pagesLE F&B ControlMoncef Ben Souda100% (1)

- Rapport de Stage Effectue 0 El Mouradi HotelDocument15 pagesRapport de Stage Effectue 0 El Mouradi HotelHamed Grech67% (3)

- M208 Coordonner Les Activités Des BanquetsDocument41 pagesM208 Coordonner Les Activités Des BanquetsSouvenance Surya Mokiama100% (1)

- Rapport de Stage HotelDocument35 pagesRapport de Stage Hotelnadine nadoNo ratings yet

- Manuel de Procedures HotellerieDocument101 pagesManuel de Procedures HotellerieHôtellerie Tourisme Restauration75% (4)

- Les Fiches Metier D. HebergementDocument15 pagesLes Fiches Metier D. HebergementSalah KmadouNo ratings yet

- Module N°06 Gestion Du Front Office-1Document99 pagesModule N°06 Gestion Du Front Office-1Abderrahman100% (1)

- Rapport de Stage Hôtel El Mouradi PalaceDocument16 pagesRapport de Stage Hôtel El Mouradi PalaceAyoub Jadia100% (3)

- Pfe Analyse Des Couts en RestaurationDocument57 pagesPfe Analyse Des Couts en RestaurationAssia BenaabdNo ratings yet

- L'hôtel:: DéfinitionDocument12 pagesL'hôtel:: DéfinitionIkram AbdennouriNo ratings yet

- Manuel Et Plan Comptable HotellerieDocument77 pagesManuel Et Plan Comptable Hotelleriedouadi100% (8)

- 02 Hebergement Et RestaurationDocument3 pages02 Hebergement Et RestaurationjalalNo ratings yet

- Comptabilité Et Gestion HôtelièreDocument7 pagesComptabilité Et Gestion Hôtelièrealmanar10100% (1)

- Rapport de Stage HOTEL SOFITELDocument26 pagesRapport de Stage HOTEL SOFITELAnwar Falaki52% (25)

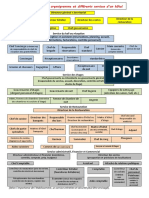

- 1 - Exemple D'un Organigramme D'un D'un Hötel 2019Document1 page1 - Exemple D'un Organigramme D'un D'un Hötel 2019HaSsane Laflahi100% (1)

- m06 Techniques de Supervision Du Departement D-Hebergement HT-TSGHDocument94 pagesm06 Techniques de Supervision Du Departement D-Hebergement HT-TSGHR'kia RajaNo ratings yet

- Le Service de Restauration Dans Un Complexe de Haut StandingDocument28 pagesLe Service de Restauration Dans Un Complexe de Haut Standingelfloiseau100% (5)

- Plancomptablehtelier 140410125123 Phpapp01Document46 pagesPlancomptablehtelier 140410125123 Phpapp01Boubekri LamiaaNo ratings yet

- Rapport de Stage Appreciation Du Controle Interne Cycle Achats FournisseursDocument72 pagesRapport de Stage Appreciation Du Controle Interne Cycle Achats FournisseursJeuneEtudiant100% (6)

- Module N 09 Vente de Prestations HoteliereDocument57 pagesModule N 09 Vente de Prestations HoteliereAbderrahmanNo ratings yet

- Gestion HôtelièreDocument24 pagesGestion HôtelièrenasolNo ratings yet

- Rapport de Stage HotelDocument35 pagesRapport de Stage HotelToufik Zerouk79% (14)

- Rapport de Stage Jihen Oki OàkiDocument20 pagesRapport de Stage Jihen Oki OàkiInes Najjar100% (2)

- BTS Cours Techniques D'accueil Chapitre 1 L'accueil en Milieu D'hôtellerieDocument4 pagesBTS Cours Techniques D'accueil Chapitre 1 L'accueil en Milieu D'hôtellerieHichem LaouerNo ratings yet

- Memoire Agence Voyage Audit PDFDocument114 pagesMemoire Agence Voyage Audit PDFYassan Alm50% (2)

- Service À La Clientèle: Manuel de CoursDocument27 pagesService À La Clientèle: Manuel de CoursMohammed FaycalNo ratings yet

- Le Processus de Production Des Produits HoteliersDocument22 pagesLe Processus de Production Des Produits HoteliersAmine100% (1)

- Gestion de L'hébergement PDFDocument22 pagesGestion de L'hébergement PDFMIMKAN100% (2)

- Rapport Royal MirageDocument57 pagesRapport Royal MirageRab Lamrabti67% (3)

- Rapport de Stage Grand Mogador Casa - KhatimiDocument25 pagesRapport de Stage Grand Mogador Casa - KhatimiFalaki YounessNo ratings yet

- Rapport de Stage 2Document13 pagesRapport de Stage 2Abderrahmane ZaroualiNo ratings yet

- Sofitel MogadorDocument42 pagesSofitel MogadorMohcine Ait Hamou0% (1)

- Rapport de Stage à Hotel ARGANADocument46 pagesRapport de Stage à Hotel ARGANAMama Siham100% (1)

- Organigramme Le Medina EssaouiraDocument2 pagesOrganigramme Le Medina EssaouiraSalah EddiNe ElouaLiNo ratings yet

- IntroductionDocument2 pagesIntroductionNAIM AHMED ALI100% (1)

- Généralités Historiques Sur L'hôtellerieDocument2 pagesGénéralités Historiques Sur L'hôtellerieElafia Tourisme83% (6)

- Pfe PDFDocument45 pagesPfe PDFDiwani NessrineNo ratings yet

- Fiche de PosteDocument2 pagesFiche de PosteAdam Chnani100% (2)

- Rapport de Stage HivernageDocument20 pagesRapport de Stage Hivernagesami87No ratings yet

- Définition Des Termes Spécifiques À L Hotellerie-1Document9 pagesDéfinition Des Termes Spécifiques À L Hotellerie-1Saitamaaa SenseiNo ratings yet

- OrganigrammeDocument12 pagesOrganigrammeInes Najjar33% (3)

- Chapitre 2 - Les Approches D'auditDocument18 pagesChapitre 2 - Les Approches D'auditYasmin Ben Sassi100% (3)

- Cours Hebergement Réception Et Housekeeping Chapitre 2 Préparation de L'arrivé Des ClientsDocument15 pagesCours Hebergement Réception Et Housekeeping Chapitre 2 Préparation de L'arrivé Des ClientsHichem Laouer100% (2)

- Rapport de Stage Naoura BarriereDocument24 pagesRapport de Stage Naoura BarriereNahide El YounsiNo ratings yet

- La Brigade Du Service RéceptionDocument4 pagesLa Brigade Du Service RéceptionIdirNo ratings yet

- Plan MémoireDocument2 pagesPlan MémoireNAIM AHMED ALI100% (2)

- Controle Interne HotelDocument10 pagesControle Interne HotelYouness ZouirchiNo ratings yet

- SommaireDocument111 pagesSommairefggNo ratings yet

- L'impact de L'audit Interne Sur La Performance de L'entrepriseDocument123 pagesL'impact de L'audit Interne Sur La Performance de L'entrepriseAtzeroualt AbdellatifNo ratings yet

- L'Impact de L'audit Interne Sur La Performance de L'entrepriseDocument119 pagesL'Impact de L'audit Interne Sur La Performance de L'entrepriseNasro Adjimi100% (1)

- L'Appréciation Du Contrôle Interne Du Cycle Ventesclients Dans Le Cadre D'une Mission de CACDocument45 pagesL'Appréciation Du Contrôle Interne Du Cycle Ventesclients Dans Le Cadre D'une Mission de CAChajaritta9258% (12)

- Contr+ - Le InterneDocument26 pagesContr+ - Le InterneAbdelmounimHamdounNo ratings yet

- Audit Et Revision Des ComptesDocument62 pagesAudit Et Revision Des ComptesMamadou DjireNo ratings yet

- L'Impact de L'audit Interne Sur La Performance de L'entrepriseDocument119 pagesL'Impact de L'audit Interne Sur La Performance de L'entrepriseMohaman Yelwa80% (5)

- TH3906Document134 pagesTH3906Oubaiche ZahiraNo ratings yet

- Mémoire Contribution À Evaluation Du Controle Interne Du Cycle D'achat Cas de CTDocument83 pagesMémoire Contribution À Evaluation Du Controle Interne Du Cycle D'achat Cas de CTboris mobioNo ratings yet

- La Démarche LogistiqueDocument3 pagesLa Démarche LogistiqueMbark OuasNo ratings yet

- Anx5 FRDocument5 pagesAnx5 FRMbark OuasNo ratings yet

- TBORDDocument5 pagesTBORDMbark OuasNo ratings yet

- Le Matin Emploi 08 Juillet 2013Document12 pagesLe Matin Emploi 08 Juillet 2013Mbark OuasNo ratings yet

- Construire Un Tableau de BordDocument9 pagesConstruire Un Tableau de BordMbark OuasNo ratings yet

- 7907 474d62318d10dDocument2 pages7907 474d62318d10dMbark OuasNo ratings yet

- Introduction IFRSDocument2 pagesIntroduction IFRSMbark OuasNo ratings yet

- Audit General - CopieDocument60 pagesAudit General - CopieMbark OuasNo ratings yet

- Construire Un Tableau de BordDocument9 pagesConstruire Un Tableau de BordMbark OuasNo ratings yet

- Brouillon Du Memoire New1Document28 pagesBrouillon Du Memoire New1Mbark OuasNo ratings yet

- MR MotmihiDocument34 pagesMR MotmihiMbark OuasNo ratings yet

- Gestion de La Relation ClientDocument14 pagesGestion de La Relation Clientofppt77100% (1)

- IfrsDocument69 pagesIfrs25845100% (2)

- B PDFDocument25 pagesB PDFFatim'zahra El KhaldiNo ratings yet

- Rapport FinancierDocument56 pagesRapport FinancierMbark OuasNo ratings yet

- Construire Un Tableau de BordDocument9 pagesConstruire Un Tableau de BordMbark OuasNo ratings yet

- Cours de Comptabilité GénérDocument4 pagesCours de Comptabilité GénérMbark OuasNo ratings yet

- Construire Un Tableau de BordDocument9 pagesConstruire Un Tableau de BordMbark OuasNo ratings yet

- Analyse Financiere de L'entrepriseDocument11 pagesAnalyse Financiere de L'entrepriseB.I86% (7)

- Analyse ABC HALGAND GuillaumeDocument3 pagesAnalyse ABC HALGAND GuillaumeMbark OuasNo ratings yet

- DiagnostiDocument25 pagesDiagnostiMbark OuasNo ratings yet

- E-Management - PDFprof - Com - Cours - Management - Cours - en - PDF - E - Management - 77 - PDFDocument35 pagesE-Management - PDFprof - Com - Cours - Management - Cours - en - PDF - E - Management - 77 - PDFGeraldine ChartierNo ratings yet

- CURRICULUM VITAE-NGOUNOU Camille Barbara PDFDocument2 pagesCURRICULUM VITAE-NGOUNOU Camille Barbara PDFAnonymous Icli18No ratings yet

- Rapport de Stage IS AM ...Document25 pagesRapport de Stage IS AM ...Smayki Ahmed63% (8)

- Rapport TP02 RIL Les Commandes DOSDocument6 pagesRapport TP02 RIL Les Commandes DOSBOUZANA ElamineNo ratings yet

- Licence Informatique - Université Côte D'azurDocument7 pagesLicence Informatique - Université Côte D'azurcybercafe kabylieNo ratings yet

- Faisceaux HertziensDocument3 pagesFaisceaux Hertzienskate Irma EdoaNo ratings yet

- td4 5Document7 pagestd4 5Nabil BikriNo ratings yet

- Algo Fond - Exam 08-09 - Q1 & 2.3 - Sujet + CorrigéDocument3 pagesAlgo Fond - Exam 08-09 - Q1 & 2.3 - Sujet + CorrigéGuillaume JosephNo ratings yet

- Python - Cours1 1 92Document92 pagesPython - Cours1 1 92Ferdaws ZiadiaNo ratings yet

- Les Métiers de L'informatique: Ecteur Et EmploiDocument55 pagesLes Métiers de L'informatique: Ecteur Et EmploiHarivony AndriamanantenaNo ratings yet

- 10 - Exercices Pour Le Soir - Sample Exam Itv3f French A4Document13 pages10 - Exercices Pour Le Soir - Sample Exam Itv3f French A4mekkouk9100% (2)

- 30 Raccourcis Clavier Pour WordDocument2 pages30 Raccourcis Clavier Pour WordChoubane LamineNo ratings yet

- 5 - Orientation Deuxième Diplome - Compléments - ESTIA 2023Document12 pages5 - Orientation Deuxième Diplome - Compléments - ESTIA 2023NEVENo ratings yet

- Emploi S2 2022-2023 Ramadan 1ap4Document1 pageEmploi S2 2022-2023 Ramadan 1ap4zaidumtiti12No ratings yet

- HUAWEI P8 Lite 2017 Guide de L'utilisateur (PRA-LX1, 01, Fran Ais)Document192 pagesHUAWEI P8 Lite 2017 Guide de L'utilisateur (PRA-LX1, 01, Fran Ais)lolarNo ratings yet

- Entraînement Du Layout ParserDocument6 pagesEntraînement Du Layout ParserHouda MabroukNo ratings yet

- These TolbaDocument129 pagesThese Tolbadjimy_dzNo ratings yet

- Projet Final PooDocument6 pagesProjet Final PooIbrahima sory BahNo ratings yet

- Initiation Au Système dSPACE, de L'interface RTI Dans Simulink Et de ControlDesk Next Generation 5.4 Version 2.0 PDFDocument19 pagesInitiation Au Système dSPACE, de L'interface RTI Dans Simulink Et de ControlDesk Next Generation 5.4 Version 2.0 PDFAhmed BensaadaNo ratings yet

- CV Benfarah NadaDocument2 pagesCV Benfarah NadaNada BFNo ratings yet

- PR Ése NtationDocument38 pagesPR Ése NtationMohsine AzouliNo ratings yet

- Publipostage Avec Word 2007Document10 pagesPublipostage Avec Word 2007annagarcia00100% (1)

- Delphi - Tp08case À CocherDocument6 pagesDelphi - Tp08case À CocherMayaLabelleNo ratings yet

- OT_Guinée_LEB VFFDocument81 pagesOT_Guinée_LEB VFFJean Marc GbelyNo ratings yet

- Diagrammes Detats TransitionsDocument30 pagesDiagrammes Detats Transitionsimen zitouniNo ratings yet

- Support de Cours: Système D'exploitation IDocument19 pagesSupport de Cours: Système D'exploitation Islim yaichNo ratings yet

- Programme d Etudes Btp - Technicien de Maintenance en Micro-systemes Informatiques. Secteur - Electricité - electronique Juin 2003 الجمهورية التونسيةDocument40 pagesProgramme d Etudes Btp - Technicien de Maintenance en Micro-systemes Informatiques. Secteur - Electricité - electronique Juin 2003 الجمهورية التونسيةhamza ayecheNo ratings yet

- DemarrageDocument6 pagesDemarrageStephane KamloNo ratings yet

- Chapitre1 - CoursDocument8 pagesChapitre1 - CoursIrie Fabrice ZRONo ratings yet

- Liste Sujets TFC G3 Info PDF Application inDocument1 pageListe Sujets TFC G3 Info PDF Application injonathanlizaga01No ratings yet