You might also like

- A Diferença Entre CAPEX e OPEXDocument3 pagesA Diferença Entre CAPEX e OPEXRicardo RibeiroNo ratings yet

- Mandado de segurança contra decisão que deferiu execução provisóriaDocument8 pagesMandado de segurança contra decisão que deferiu execução provisóriaThadeu Moreira HudsonNo ratings yet

- Apelação - Caso Antonio Da Silva JuniorDocument4 pagesApelação - Caso Antonio Da Silva JuniorMarcelo Alves Pereira100% (2)

- Testes de Super e Subavaliação em 16 SituaçõesDocument5 pagesTestes de Super e Subavaliação em 16 SituaçõesRicardo Ribeiro0% (1)

- Procedimento fiscal e IPTU de ClementinoDocument10 pagesProcedimento fiscal e IPTU de ClementinoEderson JuniorNo ratings yet

- Formulário de Referência CEDAE 2014Document339 pagesFormulário de Referência CEDAE 2014Ricardo RibeiroNo ratings yet

- Resumo Obrigações Contratada IN 971 - 09Document8 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroNo ratings yet

- Delloite-Guia Demonstracoes Financeiras2010Document88 pagesDelloite-Guia Demonstracoes Financeiras2010Nicomedes DamiãoNo ratings yet

- Aula0 ADM GERAL SPPREV 36790 PDFDocument21 pagesAula0 ADM GERAL SPPREV 36790 PDFWilson Ferreira TelesNo ratings yet

- Aren2008316 2Document69 pagesAren2008316 2joaquim789No ratings yet

- Balanço Patrimonial da Fundação Carmelitana Mário PalmérioDocument53 pagesBalanço Patrimonial da Fundação Carmelitana Mário PalmérioRicardo RibeiroNo ratings yet

- Demonstrações Financeiras Natura 2012Document248 pagesDemonstrações Financeiras Natura 2012Ricardo RibeiroNo ratings yet

- Aula7 PercepcaovisualDocument51 pagesAula7 PercepcaovisualRicardo RibeiroNo ratings yet

- AUDITORIA - ResumoDocument3 pagesAUDITORIA - ResumoRicardo RibeiroNo ratings yet

- Investimento e PoupancaDocument2 pagesInvestimento e PoupancaRicardo RibeiroNo ratings yet

- Aula 02Document5 pagesAula 02Turma Peixoto de CastroNo ratings yet

- Tabela de Contribuição MensalDocument1 pageTabela de Contribuição MensalRicardo RibeiroNo ratings yet

- Perícia Contábil como ProvaDocument7 pagesPerícia Contábil como ProvaRicardo RibeiroNo ratings yet

- Aula1 PericiaDocument20 pagesAula1 PericiaRicardo RibeiroNo ratings yet

- Resumo Obrigações Contratada IN 971 - 09Document11 pagesResumo Obrigações Contratada IN 971 - 09Ricardo RibeiroNo ratings yet

- CPC21 Demonstrações IntermediariasDocument31 pagesCPC21 Demonstrações IntermediariasRicardo RibeiroNo ratings yet

- Peric Iacon Tab Il 2012Document36 pagesPeric Iacon Tab Il 2012Tainan MoreiraNo ratings yet

- Cafazseguros2005 Exer3Document14 pagesCafazseguros2005 Exer3Ricardo RibeiroNo ratings yet

- Impostos FederaisDocument24 pagesImpostos FederaisRicardo RibeiroNo ratings yet

- Slide Palestra Ativo Imobilizado RedesignDocument19 pagesSlide Palestra Ativo Imobilizado RedesignRicardo RibeiroNo ratings yet

- Manual eSocial versão 1Document207 pagesManual eSocial versão 1Ricardo RibeiroNo ratings yet

- SimplesDocument13 pagesSimplesRicardo RibeiroNo ratings yet

- Simples Nacional RoteiroDocument5 pagesSimples Nacional RoteiroRicardo RibeiroNo ratings yet

- Análise Econômica de EmpresasDocument46 pagesAnálise Econômica de EmpresasRicardo RibeiroNo ratings yet

- 251Document15 pages251henriquelfariaNo ratings yet

- A Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialDocument13 pagesA Contabilidade Como Ferramenta Indispensável À Gestão EmpresarialRicardo RibeiroNo ratings yet

- A Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoDocument146 pagesA Influencia Dos Indicadores Contabil Financeiros Nas Empresas A Curto PrazoRicardo RibeiroNo ratings yet

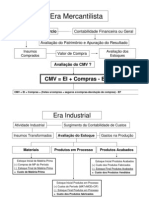

- CmveicomprasDocument13 pagesCmveicomprasRicardo RibeiroNo ratings yet

- Doação AnulatoriaDocument7 pagesDoação AnulatoriaRozi FreitasNo ratings yet

- Dicas Abençoadas Livro 4 PDFDocument76 pagesDicas Abençoadas Livro 4 PDFPaulo CavalhereNo ratings yet

- Contestação com múltiplas preliminaresDocument9 pagesContestação com múltiplas preliminaresVinícius CarvalhoNo ratings yet

- Aspectos Introdutorios Do Direito Civil Pessoa Natural E1665061160Document75 pagesAspectos Introdutorios Do Direito Civil Pessoa Natural E1665061160Ana Lidia FrançaNo ratings yet

- Casos Resolvidos IIDocument47 pagesCasos Resolvidos IIMargarida De Belo Morais100% (1)

- Ação monitória por dívida de cheques não pagosDocument5 pagesAção monitória por dívida de cheques não pagosMarcelo Maurício FrançaNo ratings yet

- Ação previdenciária por revisão de auxílio-doença com pedido de pagamento de parcelas desde a concessãoDocument14 pagesAção previdenciária por revisão de auxílio-doença com pedido de pagamento de parcelas desde a concessãoPedro HenriqueNo ratings yet

- ContestaçãoDocument14 pagesContestaçãoCicefran Souza de CarvalhoNo ratings yet

- Importância da resposta à acusação no rito ordinário e possibilidade de absolvição sumáriaDocument11 pagesImportância da resposta à acusação no rito ordinário e possibilidade de absolvição sumáriaWisley PazenattoNo ratings yet

- Serasa Limpa Nome PrescriçãoDocument19 pagesSerasa Limpa Nome PrescriçãoLuís Sérgio JúniorNo ratings yet

- Nivel de Execucao Orcamental Das Despesas Publicas - MonografiaDocument42 pagesNivel de Execucao Orcamental Das Despesas Publicas - MonografiaSergio Alfredo Macore50% (2)

- 100 Questões de Direito PenalDocument11 pages100 Questões de Direito PenalWanderson Barreto0% (1)

- Henrique Cantarino - Direito Administrativo - Exercícios Lei 8112 - PF Agente Escrivão PDFDocument6 pagesHenrique Cantarino - Direito Administrativo - Exercícios Lei 8112 - PF Agente Escrivão PDFzipes dNo ratings yet

- Peça - Caso Daniel - Memoriais - OkDocument3 pagesPeça - Caso Daniel - Memoriais - OkHigor FariaNo ratings yet

- 1 Teoria Da Lei PenalDocument27 pages1 Teoria Da Lei PenalArsenio Augusto MachaiaNo ratings yet

- Prescrição No Direito Penal - Roberto CeschinDocument3 pagesPrescrição No Direito Penal - Roberto CeschinDanielle Delgado GonçalvesNo ratings yet

- Aula 7 de Direito Civil - Prescrição e DecadênciaDocument23 pagesAula 7 de Direito Civil - Prescrição e DecadênciaHumberto SantosNo ratings yet

- Julgado 6Document13 pagesJulgado 6Frederico FaroNo ratings yet

- Aula 6Document49 pagesAula 6Aline Soares100% (1)

- Contestação TrabalhistaDocument8 pagesContestação Trabalhistasara americoNo ratings yet

- Prova Unificada 2014.2: Direito e FilosofiaDocument92 pagesProva Unificada 2014.2: Direito e FilosofiaGeovane PedreiraNo ratings yet

- Perguntas Frequentes Teoria Geral Do Direito Civil II (Com Respostas)Document8 pagesPerguntas Frequentes Teoria Geral Do Direito Civil II (Com Respostas)Martinho PaourNo ratings yet

- Convenção Internacional para A Proteção de Todas As Pessoas Contra o Desaparecimento ForçadoDocument12 pagesConvenção Internacional para A Proteção de Todas As Pessoas Contra o Desaparecimento ForçadoThiago PiresNo ratings yet

- Direito Penal: Teoria da Norma, Crime e PenaDocument277 pagesDireito Penal: Teoria da Norma, Crime e PenagugagodoyNo ratings yet

- Direito Tributário: suspensão, extinção e exclusão do crédito tributárioDocument244 pagesDireito Tributário: suspensão, extinção e exclusão do crédito tributárioIago JesusNo ratings yet

- Recurso Gabarito Espelho Da Prova DiscursivaDocument5 pagesRecurso Gabarito Espelho Da Prova DiscursivaEmanuel BrizonNo ratings yet

- Art. 267 - Atentado à saúde públicaDocument84 pagesArt. 267 - Atentado à saúde públicaEduardo CardosoNo ratings yet