You might also like

- Kuisioner Ukuran PerusahaanDocument17 pagesKuisioner Ukuran PerusahaanAswin ArthaNo ratings yet

- Makalah Pajak PPN Dan PPNBMDocument23 pagesMakalah Pajak PPN Dan PPNBMDiyan Bungsu SariNo ratings yet

- Bab 6 Siklus Dan Prosedur AkuntansiDocument28 pagesBab 6 Siklus Dan Prosedur AkuntansiadesuryaunborNo ratings yet

- Sistem Penjualan TunaiDocument19 pagesSistem Penjualan TunaiRendra Si'anak BungsuNo ratings yet

- Accounting Event OrganizerDocument22 pagesAccounting Event OrganizerWaskito HoetomoNo ratings yet

- Analisis Kondisi Keuangan Sebelum Dan Sesudah Melakukan Akuisisi Studi Kasus Pada PT Hutama Karya Mengakuisisi PT Istaka KaryaDocument15 pagesAnalisis Kondisi Keuangan Sebelum Dan Sesudah Melakukan Akuisisi Studi Kasus Pada PT Hutama Karya Mengakuisisi PT Istaka KaryaMeipenNo ratings yet

- Kajian PerpajakanDocument11 pagesKajian Perpajakanlia indahNo ratings yet

- Formulir Aktivasi EFIN ContohDocument1 pageFormulir Aktivasi EFIN Contohsafrina_waldiniNo ratings yet

- Sub Bab 1 - Peran Strategik ABCDocument1 pageSub Bab 1 - Peran Strategik ABCIke Amelia NNo ratings yet

- Laporan KKL DoddyDocument14 pagesLaporan KKL Doddyramarizkia9550% (2)

- Semen Indonesia PPT emDocument10 pagesSemen Indonesia PPT emEfri YantoNo ratings yet

- PSAK 33 Akuntansi Pertambangan UmumDocument21 pagesPSAK 33 Akuntansi Pertambangan UmumAchmad Fauzan100% (1)

- Booklet Olimpiade Ekonomi Fipa 2019Document5 pagesBooklet Olimpiade Ekonomi Fipa 2019Haris MunandarNo ratings yet

- Pemberitahuan Impor BarangDocument5 pagesPemberitahuan Impor BarangArldiIshmanRachmanNo ratings yet

- SPT PPH Pasal 15Document1 pageSPT PPH Pasal 15Norman FauziNo ratings yet

- Modal VenturaDocument14 pagesModal VenturaRimo FirdausNo ratings yet

- GG Annual Report 2018Document128 pagesGG Annual Report 2018Mulik Afiani SilmiNo ratings yet

- RMK SKB KLMPK 8 Ak.a Malam 2019Document10 pagesRMK SKB KLMPK 8 Ak.a Malam 201926Ni Kadek Yana Dwi Putri100% (1)

- Sales ContractDocument4 pagesSales ContractIrenpcy61No ratings yet

- Skdirjendat 653-01 Angkt SewaDocument19 pagesSkdirjendat 653-01 Angkt SewaKurniawan WawanNo ratings yet

- Bab 5 Anggaran KomprehensifDocument13 pagesBab 5 Anggaran KomprehensifRea de LiddeNo ratings yet

- Pengertian BiayaDocument6 pagesPengertian Biayafahmiagung76No ratings yet

- Belajar Mengemudi Mobil Bagi PemulaDocument8 pagesBelajar Mengemudi Mobil Bagi PemulawidiyudiNo ratings yet

- Manajemen Resiko (PT Wismilak Inti Makmur) - 1Document10 pagesManajemen Resiko (PT Wismilak Inti Makmur) - 1Lista S. SorayaNo ratings yet

- Naskah Dinas DESDM Prov Kep Babel - 475-S - 20112023Document9 pagesNaskah Dinas DESDM Prov Kep Babel - 475-S - 20112023Roy HayNo ratings yet

- MAKALAH SIA (Proses Bisnis Dan Dokumentasi Sistem Informasi Penjualan Dan Piutang Usaha)Document23 pagesMAKALAH SIA (Proses Bisnis Dan Dokumentasi Sistem Informasi Penjualan Dan Piutang Usaha)Hernia UlfatinNo ratings yet

- Proposal Usaha TravelDocument5 pagesProposal Usaha TravelRizka PutriningtyasNo ratings yet

- Lap. Keuangan Kap 2022Document67 pagesLap. Keuangan Kap 2022Ratna Arica RinaNo ratings yet

- 5415 10548 1 SMDocument16 pages5415 10548 1 SMFeriandanu GustiansyahNo ratings yet

- Menyelesaikan Pengujian Dalam Siklus Penjualan Dan Penagihan Piutang UsahaDocument7 pagesMenyelesaikan Pengujian Dalam Siklus Penjualan Dan Penagihan Piutang UsahaJesica Astarina100% (2)

- Laporan Magang BLM JDDocument17 pagesLaporan Magang BLM JDMuhammad AfwanNo ratings yet

- Alk Bab 9Document13 pagesAlk Bab 9ari67% (3)

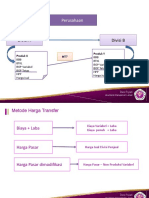

- 4.harga TransferDocument18 pages4.harga TransferAjeng FauzianaNo ratings yet

- Laporan Laba RugiDocument4 pagesLaporan Laba Rugisepty pionaNo ratings yet

- Makalah Seminar Akuntansi Keuangan IndraDocument25 pagesMakalah Seminar Akuntansi Keuangan IndraIndra Juntak100% (2)

- Payback Period ROI NPV IRRDocument7 pagesPayback Period ROI NPV IRRChristin AgapeNo ratings yet

- Contoh Bagus Laporan Keuangan SKPDDocument67 pagesContoh Bagus Laporan Keuangan SKPDSupriYono86% (7)

- Contoh Proposal PKMDocument17 pagesContoh Proposal PKMandikanugroho150% (2)

- Wahyuda Dian F - 19102363 Tuags Biaya Bahan BakuDocument3 pagesWahyuda Dian F - 19102363 Tuags Biaya Bahan BakuWahyudaNo ratings yet

- Konsep Pasar Bersama Dalam IslamDocument14 pagesKonsep Pasar Bersama Dalam IslamSunny HqloNo ratings yet

- Pfizer Dan AllerganDocument2 pagesPfizer Dan Allerganarienne clerissaNo ratings yet

- Kasus Aktiva TetapDocument8 pagesKasus Aktiva TetapLalang PalambangNo ratings yet

- Kelompok 5 - Tugas Travel Arrangement To New YorkDocument13 pagesKelompok 5 - Tugas Travel Arrangement To New YorkShinta DewiNo ratings yet

- Analisis Portfolio Bisnis PT JasaMargaDocument12 pagesAnalisis Portfolio Bisnis PT JasaMargaHand's SaplastNo ratings yet

- ROIC and ProfitabilityDocument9 pagesROIC and ProfitabilityrinaawahyuniNo ratings yet

- Digital - 132644 T 27847 Analisis Belanja HADocument14 pagesDigital - 132644 T 27847 Analisis Belanja HARiki Kurniawan RamangNo ratings yet

- Audit Siklus Jasa PersonaliaDocument6 pagesAudit Siklus Jasa PersonaliaMuhammad Ikhsan TriyantoNo ratings yet

- MUK M.692000.016.02 Menyajikan Laporan Harga Pokok Produk 9 MEI 2021Document15 pagesMUK M.692000.016.02 Menyajikan Laporan Harga Pokok Produk 9 MEI 2021my backupNo ratings yet

- Teori Portofolio Dan Analisa Pasar ModalDocument67 pagesTeori Portofolio Dan Analisa Pasar ModaldannyNo ratings yet

- Proposal Penelitian Pengaruh Pengendalian Intern Terhadap KompensasiDocument49 pagesProposal Penelitian Pengaruh Pengendalian Intern Terhadap KompensasiDecky Marshall100% (1)

- Kelompok 1 - Analisis Opini PT Bank Mandiri - Naza Azella - 120110180019 - Mega Nuriyah - 120110180020 PDFDocument18 pagesKelompok 1 - Analisis Opini PT Bank Mandiri - Naza Azella - 120110180019 - Mega Nuriyah - 120110180020 PDFNaza AzellaNo ratings yet

- Makalah Seminar PerpajakanDocument16 pagesMakalah Seminar PerpajakanNIMAHNo ratings yet

- Analisis Faktor - Faktor Yang Memengaruhi Kecurangan Laporan Keuangan Pada Perusahaan BUMNDocument33 pagesAnalisis Faktor - Faktor Yang Memengaruhi Kecurangan Laporan Keuangan Pada Perusahaan BUMNkhrisna02No ratings yet

- Modul MyobDocument56 pagesModul MyobArma SandyaNo ratings yet

- 22.soal UTS AKL II - 2 April 20 - Google ClassDocument7 pages22.soal UTS AKL II - 2 April 20 - Google ClassALICE NADINE KURNIA SURYANo ratings yet

- Penentuan Harga Pokok Penjualan Bagi UmkmDocument19 pagesPenentuan Harga Pokok Penjualan Bagi Umkmadhy yusak100% (1)

- Analisis Titik ImpasDocument10 pagesAnalisis Titik ImpasNovitri SianiparNo ratings yet

- Analisis Titik ImpasDocument24 pagesAnalisis Titik Impaserwin syahrial67% (3)

- Break Even PointDocument19 pagesBreak Even PointgraceinnekepNo ratings yet

- Tugas BEP Dan CSRDocument14 pagesTugas BEP Dan CSRYeNti Bastaman KusumadewaNo ratings yet

- Ka ' DiahDocument7 pagesKa ' DiahCrescent Love100% (1)

- Bu ASLINDAHDocument7 pagesBu ASLINDAHCrescent LoveNo ratings yet

- Bab IiDocument19 pagesBab IiCrescent LoveNo ratings yet

- Penyakit Tidak Menular PDFDocument2 pagesPenyakit Tidak Menular PDFCrescent LoveNo ratings yet

- Entrepreneur Dan IntrapreneurDocument20 pagesEntrepreneur Dan IntrapreneurCrescent LoveNo ratings yet

- Definisi Manajemen KinerjaDocument4 pagesDefinisi Manajemen KinerjaCrescent LoveNo ratings yet

- Struktur Pasar. BundaDocument10 pagesStruktur Pasar. BundaCrescent LoveNo ratings yet

- Analisis Break Even Point Sebagai Salah Satu Alat Perencanaan Laba Perusahaan (Studi Pada Perusahaan Paving Indah Cemerlang Singosari Malang) AbstraksiDocument4 pagesAnalisis Break Even Point Sebagai Salah Satu Alat Perencanaan Laba Perusahaan (Studi Pada Perusahaan Paving Indah Cemerlang Singosari Malang) AbstraksiCrescent LoveNo ratings yet

- Tugas Seleksi KaryawanDocument7 pagesTugas Seleksi KaryawanCrescent LoveNo ratings yet