Professional Documents

Culture Documents

Espaço Europeu e Modelo Territorial de Espanha (DPP - 2000)

Uploaded by

Rui M. C. PimentaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Espaço Europeu e Modelo Territorial de Espanha (DPP - 2000)

Uploaded by

Rui M. C. PimentaCopyright:

Available Formats

Prospectiva e Planeamento, 6-2000

ESPAO EUROPEU E MODELO TERRITORIAL DE ESPANHA

Joo Eduardo Coutinho Duarte

Departamento de Prospectiva e Planeamento

INTRODUO O presente texto procura abordar, como questes centrais, as ligaes por modos de transporte, da Espanha, como parte integrante da Pennsula Ibrica, restante Europa e a estratgia que vem adoptando na relativa, mas tambm absoluta valorizao internacional do respectivo territrio, tendo como referncia o actual centro de gravidade europeu e o seu perfeitamente perceptvel alargamento para Sul, em direco ao Mediterrneo. Decorrente desta descida, tambm imposta pelos rendimentos decrescentes escala que se vm verificando, nomeadamente nas infra-estruturas, as reas europeias confinantes bacia mediterrnea viro a partilhar protagonismo econmico, cientfico, tcnico e at cultural com as zonas banhadas pelo Mar do Norte. Partilha que no resultar na criao, dentro da Banana Europeia, de esferas com interesses antagnicos, mas antes convergentes, porquanto configura uma necessidade objectiva dos centros de deciso do processo de comrcio livre e da decorrente globalizao econmica. Nesse sentido, os dados e informao sucinta referente aos novos desenvolvimentos da poltica econmica e da actividade produtiva de Espanha, so instrumentos recorrentes, na medida em que constituem, no seu conjunto, as traves-mestras e plasma de toda a estratgia da hierarquizao dos modos de transporte, dos itinerrios modais e intermodais que as autoridades espanholas desenharam e vo construindo no terreno. Desenho que o pas tem conseguido fazer identificar como de interesse comum, na moderna hierarquia geogrfica dos territrios da UE e das Redes Transeuropeias, emanentes das novas e acrescidas exigncias colocadas no espao europeu. Procedendo de anterior estudo, Portugal 2010-Posio no Espao Europeu, onde a arquitectura da estruturao do territrio espanhol foi claramente explanada, pretende-se agora, com estas notas, dar alguns contributos actualizao dos dados ento apurados, que tm vindo a sofrer ajustamentos ao longo de 4 anos, com os inevitveis reflexos na

Joo Eduardo Coutinho Duarte

parte Ocidental da Pennsula, isto : em Portugal, e susceptveis de desenvolvimentos posteriores. Assim, aos Corredores e Eixos estruturantes do territrio, descritos no documento supracitado, pretende-se agora acrescentar algum detalhe, dentro das novas realidades interiorizadas pelas autoridades espanholas e que hoje se projectam no horizonte de uma UE alargada a Leste. A tnica , portanto, colocada na identificao da quota territorial e qualitativa que cabe e caber a cada modo de transporte nos Corredores e Eixos identificados. Nesta linha metodolgica, e dentro das infra-estruturas de transporte, as questes de ordem porturia, aeroporturia, de intermodalidade e de logstica, correspondem, a par das renovaes ferroviria e rodoviria, fundamentalmente na perspectiva das mercadorias, a uma grande linha de fora do perodo post Adeso de Espanha Comunidade Econmica Europeia e do caminho, longo sem dvida, da convergncia real dentro da Unio Europeia, e no apenas na lgica de acessibilidades no espao interior, mas numa perspectiva integrada e articulada com as acessibilidades alm-Pirinus e a Ocidente. Uma ltima referncia permanncia dos horizontes para os quais as autoridades de Espanha vo reestruturando o territrio. A base de dados onde assenta a oferta das infra-estruturas hoje, mais que nunca, extremamente mutvel. As sucessivas fuses, aquisies e deslocalizaes de empresas podem, neste momento, ou a muito curto prazo, no corresponder j caracterizao do tecido produtivo espanhol, que se descreve no texto, obrigando por consequncia a novos ajustamentos da construo da oferta em curso, ou em ltima anlise, a remet-la para uma inexorvel obsolescncia. No entanto, perfila-se com nitidez que as entidades responsveis permanecem atentas a possveis evolues da procura, na qual procuram encontrar, com ou sem parcerias, quotas de interveno, que lhes permitam potenciar as vantagens competitivas que, sem sombra de dvida, o espao territorial encerra em termos de localizao geogrfica. I. ESPANHA PARA UMA ZONAGEM DO TERRITRIO1 A Espanha est poltica e administrativamente dividida em 17 Comunidades Autnomas as quais integram 50 provncias. (Mapa 1). 1. O ESPAO POPULACIONAL A populao activa ultrapassava 16 milhes de pessoas (dados de 30 de Junho de 1997), para uma populao total de 39,6 milhes e uma densidade populacional mdia de 77,2 hab/km2 (Mapa 2), largamente concentrada nas zonas litorais, com excepo da

46

Espao Europeu e Modelo Territorial de Espanha

totalidade da Catalunha, onde a cidade de Barcelona se assume como grande urbe, a regio envolvente de Bilbau e a regio madrilena2 (totalmente interior). Este valor , todavia, largamente inferior ao da maior parte dos pases da Comunidade, nomeadamente ao de Portugal (107 hab/km2). Relativamente qualificao profissional desta populao, alavanca mestra dos ganhos de produtividade e de penetrao na gama alta da competitividade no campo da globalizao econmica, o esforo tem sido, quase que se poderia dizer, gigantesco. De 1975 a 1996 o ensino primrio cobre j 100% do grupo etrio correspondente. No secundrio e superior os nveis de frequncia subiram de modo significativo tendo, no superior, duplicado entre 1985/86 e 1997/98, atingindo j 1,7 milhes de estudantes que, todavia, no so absorvidos pelo mercado de trabalho em percentagens tranquilizadoras quanto ao futuro. Razes so vrias: desde o desequilbrio nas reas de formao escolhidas, com um peso descomunal no Direito, pouca apetncia do tecido empresarial espanhol em adoptar investigao prpria, em vez de a importar. Quanto faixa etria entre os 25 e 64 anos, apenas 10% possui diploma de estudos superiores, manifestamente aqum das mdias da maioria dos Estados-membros a Leste dos Pirinus.

MAPA 1 ESPANHA DIVISO POLTICO-ADMINISTRATIVA

GALICIA

ASTURIAS CANTABRIA PAS BASCO NAVARRA LA RIOJA CATALUNHA ARAGO

CASTELA-LEO

MADRID

CASTELA E LA MANCHA ESTREMADURA

PAS VALENCIANO

Escala 0Km 75Km 150Km

MURCIA

ANDALUZIA

Fonte: Adaptado de Tamames

47

Joo Eduardo Coutinho Duarte

MAPA 2 ESPANHA - ASSIMETRIAS NAS DENSIDADES POPULACIONAIS

Legenda

0 - 20 Hab./Km2 21- 45 Hab./Km2 46 - 77 Hab./Km2 78 - 150 Hab./Km2 > 151 Hab./Km2 Isolinha de densidade = 100

Fonte: Adaptado de Tamames

2. ESPAO DA DISTRIBUIO DO RENDIMENTO Com 17 Comunidades Autnomas e 50 Provncias, o Rendimento Nacional distribui-se heterogeneamente (Mapa 3). Nos locais onde o nvel de vida mais elevado a afluncia de populaes deslocadas de outros quadrantes exerce, obviamente, uma maior presso demogrfica. Em consequncia, 20% do territrio, onde reside 55% da populao, absorve 60% do Rendimento Nacional e nestas zonas mais ricas, destaca-se a Provncia de Madrid, as regies limtrofes ao Vale do Ebro (em contnuo desenvolvimento), as do litoral mediterrnico (em franca ascenso) e do Cantbrico (com perda de peso relativo, embora lento)3. Em contraste, 35 Provncias ficam aqum de 75% da mdia nacional (Madrid=100) e 5 no atingem os 50% (Badajoz, Cdiz, Granada e Jan).

48

Espao Europeu e Modelo Territorial de Espanha

Estes valores, melhor dizendo estas assimetrias, bem ntidas, correspondem coexistncia de duas Espanhas separadas por uma linha diagonal ajustada atravessando Madrid e com extremos em Oviedo, a Norte e Mlaga, a Sul4. A deslocao de factores produtivos de regies de baixo rendimento para outras de mais elevado, os efeitos de redistribuio, radicados na progressividade fiscal e que melhoraram o nvel de vida nas Comunidades Autnomas mais atrasadas, a inovao tecnolgica absorvida por empresas mais dinmicas, o despontar de capacidades empresariais e o aproveitamento de economias externas de escala, proporcionam, a nvel regional, uma tendncia clara de equilbrio no rendimento per capita.

MAPA 3 ASSIMETRIAS REGIONAIS EM ESPANHA - O RENDIMENTO PER CAPITA

< a 75 75 a 90 90 a 130 > a 130

Fonte: Adaptado de Tamames

49

Joo Eduardo Coutinho Duarte

3. O ESPAO DAS ACTIVIDADES Em termos de comrcio de produtos e servios, Espanha est presente nos mercados internacionais, e em particular nos europeus em torno de quatro grandes sectores de actividade: o sector de Material de Transporte est distribudo por todo o territrio e constitui, actualmente, o suporte-base da indstria espanhola, em termos da sua especializao europeia. Neste sector, o maior destaque reside na Indstria Automvel, em que a Espanha o terceiro produtor europeu e base de implantao das filiais dos construtores americanos Ford e General Motors dos construtores europeus Volkswagen, Peugeot/Citroen, Renault, FIAT (nos veculos comerciais) e dos construtores japoneses Nissan e Suzuki; para alm do sector automvel destacam-se a construo aeronutica, a construo naval e a construo de material ferrovirio (presena de grandes construtores europeus e de um produtor espanhol de primeira linha TALGO); o sector Agro Industrial, com destaque para os produtos de reas regadas e sua transformao e para os produtos tpicos da agricultura mediterrnea, faz de Espanha um grande produtor europeu agroalimentar; o sector Agrcola que o sustenta, tem as suas grandes bases de produo na Bacia do rio Ebro (Rioja, Ribera e Canal de Arago); Levante (Valencia e Murcia); Andaluzia (Almanzora, Motril, Las Marinas, Vega de Granada e regadios do Plano Jan) e Extremadura (La Vera de Plasencia, e Plano de Badajoz), sendo ainda de realar, embora com menor desenvolvimento: a Meseta (regadios de Talavera, Aranjuez e Arganda em Castela-a-Nova) e a Submeseta Norte (Canal de Castela); o sector do Turismo, em que Espanha o terceiro destino europeu, a seguir Frana e Itlia, situa as suas bases principais ao longo do litoral mediterrnico e na zona de Madrid; o sector de Mquinas e Equipamentos, com presena no comrcio internacional, assegurada por filiais de grandes construtores europeus e norte-americanos. A Espanha tem ainda duas grandes bases de produo de materiais industriais utilizados, principalmente, no interior da sua prpria economia, mas tambm com alguma expresso na exportao: as Qumicas Pesadas, e nomeadamente a Petroqumica, com quatro grandes complexos, todos situados na fachada mediterrnea (Complexo Petroqumico de Puertollano em torno da refinaria da REPSOL abastecido pelo oleoduto MlagaPuertollano; Complexo de Tarragona, Complexo de Algeciras, em torno da refinaria

50

Espao Europeu e Modelo Territorial de Espanha

de petrleo da CEPSA, e ainda, e em ltimo lugar, o complexo de Huelva dedicado qumica de base, essencialmente na transformao de pirites); as Indstrias Siderrgicas, cujas implantaes tradicionais se encontram na fachada atlntica do Cantbrico e da Biscaia, e com complexos mais recentes na fachada mediterrnea abastecendo, nomeadamente, a indstria automvel. No Mapa 4 ilustram-se as principais implantaes industriais de Espanha.

MAPA 4 DISTRIBUIO ESPACIAL DA INDSTRIA EM ESPANHA

PETRONOR ACB ALUM. ESPAOLA ASTANOEL FERROL BAZN

LA CORUA SAN CIPRIAN AVILS

AESA FIRESTONE

SANTANDER BILBAO LASARTE RENTERA

INESPAL PETROLIBER ENSIDESA

TORRELAVEGA

NMQ

FIRESTONE SNIACE

MICHELIN

VITORIA

PAPELERA E.

DAIMLER B. ENCESA

PONTEVEDRA

PAMPLONA

MICHELIN ALUM. DE GALICIA

SEAT

MONZN

SEAT M.IBRICA IVECO PIRELLI PAPELERA E.

BARCELONA TARRAGONA

VIGO

BARRERAS CITRON

VALLADOLID AR. DE DUERO

HIDRONITRO

ZARAGOZA

MICHELIN INESPAL FASA IVECO NICAS

VILA

VIASA GMC CAISA IVECO TALBOT ESSO-PETROL DAIMLER B. AVIA STANDARD FERTIBERIA

CASTELLN

ASESA ENPETROL IQA

M.IBRICA MADRID

TOLEDO

ESSO

SAGUNTO

STANDARD

VALNCIA

AHM AESA ENL REPSOL FORD

REAS METROPOLITANAS OUTROS CENTROS URBANOS REFINARIAS DE PETRLEO COBRE ALUMINIO

PUERTOLLANO

ALCUDIA/PAULAR RIOGULF RIO PATINO UERT

SEVILLA CRDOBA LINARES

SANTANA SECEM AESA UERT

MLAGA MOTRIL

CARTAGENA

SIDERURUGICAS INTEGRAIS CONSTRUO NAVAL

ENCESA

HUELVA

REPSOL BAZN ASUR ENCESA

INDSTRIA AUTOMVEL PNEUS NITRATOS PETROQUIMICA

BMC AESA BAZN

ALGECIRAS CDIZ

AMONIACO E. CITESA

CEPSA Escala 0Km 75Km 150Km

CELULOSE TELEFONES

Fonte: Adaptado de Tamames

O Sector Tercirio, e nomeadamente o de maior valor acrescentado, tem tido um forte dinamismo e localiza-se em torno da ilha madrilena e de Barcelona. Madrid igualmente a base operacional dos grupos empresariais, responsveis pela extraordinria penetrao na Amrica Latina Petrleos, Electricidade, Telecomunicaes e Obras Pblicas, enquanto o sector bancrio mais internacionalizado, tendo expresso em todo o territrio e controlando actualmente quase toda a banca de origem madrilena, tem as suas razes nas regies setentrionais da Espanha Santander e Bilbau.

51

Joo Eduardo Coutinho Duarte

DISTRIBUIO ESPACIAL DA ACTIVIDADE INDUSTRIAL A LOCALIZAO DAS GRANDES EMPRESAS

Em 1997, a concentrao volta de Madrid superava a de 1970; das 100 maiores empresas industriais espanholas (maior volume de facturao) 61 sediavam-se na rea metropolitana de Madrid com clara acentuao do sector tercirio, contra 45 nos anos 70. Em Barcelona 18, (com 20, 27 anos antes) e 6 na de Bilbau, o que representa uma descida de 40% em relao a 1970, motivada, em grande parte, pela reconverso industrial efectuada. Apenas poucas provncias tm representaes complementares das mencionadas, para os 3 centros referidos, considerados nevrlgicos. Essa situao tem consequncias, para um desenvolvimento econmico equilibrado do pas, significando que os investimentos mais importantes se decidem praticamente em Madrid e Barcelona, residncia da oligarquia financeira e burguesia industrial (Tamames, pp. 178). Das 50 primeiras empresas industriais espanholas, cuja estrutura marcada pela presena de grandes grupos financeiros e pelas fuses, em constante procura de economias de escala que lhes proporcionam a indispensvel competitividade, 22 so controladas maioritariamente por capital estrangeiro e 10 so participadas pelo Estado (o dobro em 1970). Esta situao, irreversvel, o reflexo de uma internacionalizao acelerada do mercado espanhol, evoluindo paralelamente globalizao econmica crescente (Tamames, pp. 172). Os primeiros 5 lugares desta hierarquia empresarial eram ocupados pela REPSOL, TELEFONICA, ENDESA, El CORTE INGLS, e CEPSA todas com sede em Madrid. A TABACALERA (10), PRYCA (comrcio e distribuio) (12), IBERIA (13), FORDEspanha (14), RENFE (15), FCC (construo) (17), CITREN (18), DRAGADOS (construo) (19), ONCE (sociedade financeira) (20), UNIN FENOSA (electricidade) (20), FIAT (21), CSI (siderurgia) (24), tambm instaladas na capital, assim como a 50 empresa a ENAGAS. Em Barcelona, encontra-se o grupo SEAT (11), a VOLKSWAGEN-AUDI (22), GAS NATURAL (26), ACCIONA (construo) (28), FECSA (energia elctrica) (41), NISSAN MOTOR IBERICA (43) e ENHER (energia elctrica) (49). No Pas Basco, Bilbau, esto sediadas a IBERDROLA PETRONOR (27).

6 5

(energia elctrica) (6) e

As restantes, RENAULT (8) e RENAULT-ESPAA-Comercial (40) ambas em Valladolid, OPEL-ESPAA (9) em Logroo, MCC (material elctrico) (10) em Mondragn, CONTINENTE (comrcio e distribuio) (16) em Alcobendas, EROSKI (comrcio e distribuio) (25) em Elorrio, SEVILLANA (energia elctrica) (31) em Sevilha, VOLKSWAGEN-NAVARRA (33) em Pamplona, MERCADON (comrcio e distribuio) (35) em Valencia e em Espluges a NESTL, ocupando o 45 lugar. As restantes, que faltam para completar o peloto das 50 maiores, encontram-se tambm em Madrid.

52

Espao Europeu e Modelo Territorial de Espanha

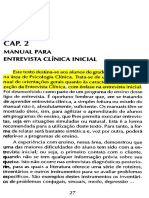

4. ESTRUTURA ESPACIAL DO MERCADO INTERNO Quanto estrutura espacial do mercado interno directamente relacionado com a distribuio espacial do rendimento o respectivo conhecimento constitui elemento indispensvel para qualquer empresa regional ou nacional, no que respeita ao estudo de stocks, promoo de vendas, estabelecimento de sucursais, estimativa de receitas, etc.. Essa distribuio espacial acompanha pois e de modo natural a heterogeneidade da concentrao empresarial. Isto : a quota de mercado por habitante superior mdia nacional no Pas Basco, em Barcelona e Madrid. Em menor escala, mas com tendncia ascensional vm o Vale do Ebro, o Litoral mediterrneo at Cartagena e o Cantbrico at fronteira com a Galiza. Estas localizaes acabam por formar um quadriltero, cuja base passa pela capital. O lado direito desta figura inicia-se em Valladolid, atravessando Vitoria, no prolongamento at Irn, na fronteira Pirinaica. O lado esquerdo, mediterrneo, segue de Cartagena a Barcelona, ligando-se ambos os lados, pela bacia do Ebro. Saragoa, cada vez mais actuante, est colocada sensivelmente a meio do percurso. Os lados do referido quadriltero, com alguns prolongamentos a Ocidente e a Sul, uns quantos apenas esboados, outros apresentando descontinuidades significativas e outro em fase, quase se poderia afirmar, de concluso, (todo o Litoral Atlntico Ocidental e parte integrante da designada Fachada Atlntica) como o Mapa 5 esquematiza, demonstram as prioridades das Autoridades espanholas no que respeita adaptao do territrio, no somente espanhol, mas peninsular (onde pretendem acentuar hegemonias), s novas exigncias da Economia Global e do protagonismo que esperam vir a interpretar na prxima centria e para o qual afanosamente se preparam, tanto a nvel interno como a externo. Uma observao minimamente atenta do Mapa 5, configura uma estruturao territorial da Pennsula, que acaba por lhe conferir um desempenho de Lugar Geomtrico onde todos os pontos essenciais do territrio gozam da propriedade comum que a dependncia, directa ou indirecta, do Centro Peninsular, isto , de Madrid.

53

Joo Eduardo Coutinho Duarte

MAPA 5 ESTRUTURA TERRITORIAL DE ESPANHA

EIXO GALAICO-PORTUGUS

EIXO IRUN-PORTUGAL

EIXO DO MEDITERRNEO

EIXO DO EBRO

EIXOS CONSOLIDADOS OU EM CONSOLIDAO EIXOS POTENCIAIS

Escala 0Km 75Km 150Km

Fonte: "Portugal 2010 Posio no Espao Europeu

5. COMRCIO EXTERNO 5.1. Balana de mercadorias evoluo da abertura da economia Em 1960, importaes + exportaes equivaliam a 16,5% do PIB. Em 1996, a mais de 50%. Em 1997, as exportaes registaram um crescimento superior ao das importaes verificando-se, pois, uma atenuao no dfice. O sector agrcola crescentemente importador, essencialmente em cereais para raes (milho e leos de sementes). No sector mineiro, outrora exportador, a Balana tem-se deteriorado, em virtude da reduo da Procura Mundial nos minrios em que o subsolo espanhol rico. Em compensao, a importao de matrias-primas (fosfatos, madeira, fibras txteis, etc.), para abastecimento indstria, esta em ascenso, representam o dobro das exportaes espanholas em bens de consumo e equipamento.

54

Espao Europeu e Modelo Territorial de Espanha

Os pases da Europa e em particular os Estados-membros da UE, so os melhores clientes7 (69,3% do total das exportaes em 1997). No entanto, a Balana Comercial com esses pases deficitria (excepo de Portugal e Grcia). Tambm os EUA, donde procedem importaes de milho e de leos vegetais e para onde so exportados tecidos, confeces, artigos de couro e mobilirio e tambm frutos secos, azeite, etc. ocupa posio relevante na lista de clientes de Espanha (em 1997, atingiu 4,4% das exportaes totais). Em energia, o dfice acentuado, especialmente no que se refere a crude. Em 1997, os pases PECO foram o 2 comprador de Espanha com uma quota de 8,1% do total e relativamente ao ano anterior, onde apenas penetraram 1,5% de produtos espanhis, ultrapassaram a posio dos EUA como clientes, o que significa um avano muito grande e justifica o empenhamento das autoridades espanholas em ligarem rapidamente as suas infra-estruturas de transportes aos corredores a estabelecer com o Leste europeu. Japo e Pases Asiticos Dinmicos com 2,8% e 2,2% das importaes espanholas devem ser considerados importantes fornecedores. 5.2. Balana comercial com Portugal (1997) Relativamente ao comrcio bilateral com Portugal, a Espanha mantm desde 1992 o lugar de 1 fornecedor, correspondendo a 29,4% das mercadorias importadas (9% das exportaes espanholas e conferindo-lhe a 4 posio na lista de clientes de Espanha) e de 2 cliente, absorvendo 14,4% das exportaes portuguesas (9 fornecedor, em 1997 j abaixo do Japo). No processo inerente a esses movimentos de mercadorias a tradio vai permanecendo8, pois as exportaes portuguesas efectuam-se em FOB e as importaes em CIF o que, subalterniza as transportadoras nacionais, quer sejam terrestres, martimas, ou areas. O dfice comercial entre os dois pases vem aumentando desde 1993, com um agravamento em 1996 (25,9%),seguido de uma queda, em 1997, para 14,5%, donde a evoluo da Taxa de Cobertura das importaes pelas exportaes9, est em declive desde 1993 e com o nvel mais baixo em 1997 (42,4%).

Quanto ao tipo de produtos trocados entre Espanha e Portugal, de realar: a existncia de um superavit global, com destaque para Mquinas, Agro-alimentares, Qumicos e Material de Transporte, cabendo aos 3 primeiros, e por esta ordem, o papel principal no acentuado melhoramento registado no lado espanhol; as importaes (por grupos), como, a Madeira, Cortia, Papel e Mquinas, apesar de percentualmente virem a perder posies, ainda mantm os lugares cimeiros;

55

Joo Eduardo Coutinho Duarte

os produtos Agro-alimentares, ocupando a 5 posio em 1996, passaram em 1997 3; os grupos: Minrios e Metais, Peles, Couros e Txteis, Qumicos e Produtos Acabados Diversos, beneficiaram de uma ligeira melhoria relativa, por parte da procura espanhola; Material de Transporte, Vesturio e Calado e Produtos Energticos, baixaram uma casa decimal cada um. 5.3. Caracterizao da presena econmica espanhola em Portugal Se anteriormente Adeso de ambos os pases Comunidade Europeia, as relaes bilaterais no correspondiam proximidade geogrfica, hoje, a situao alterou-se. A proximidade e a inevitabilidade do atravessamento por terra, de Espanha, pelos fluxos de mercadorias da UE com destino a Portugal, cria algumas das condies para tornar o pas vizinho o principal parceiro econmico de Portugal. A melhoria das ligaes rodovirias, as curtas distncias, em termos relativos e at absolutos, diminui os custos de transportes10, proporcionando competitividade ao produto perecvel, como o Agro-alimentar ou em que as quantidades fornecidas no ocupam grandes volumes, dada a volatilidade dos gostos e da moda, como no caso do Vesturio. Desta situao, real, decorre que na distribuio (quer pela implantao de empresas, quer pela colocao de produtos) as empresas espanholas demonstrem grande apetncia para se instalarem em zonas onde a concentrao geogrfica do poder de compra da populao portuguesa se evidencia. Nos combustveis, a presena espanhola assenta na CEPSA, predominando no Norte, por razes que se prendem com o abastecimento na REPSOL (da totalidade das fases de fabrico at distribuio ao consumo). O acordo com a Petrogal permite intercmbios no abastecimento. Outros ramos (em especial no Franchising) como cosmtica, perfumes, etc., tambm exemplificam a penetrao espanhola nalguns segmentos do mercado portugus. Na banca, a presena espanhola representada pelo Bilbau y Viscaya, Santander, Sabadell e Argentaria,11 estando a contrapartida portuguesa entregue Caixa Geral de Depsitos e Banco Esprito Santo. Quanto s cadeias internacionais, implantadas na Pennsula, adoptaram modelos de gesto idnticos nos dois pases, caso do Grupo francs Auchan.

56

Espao Europeu e Modelo Territorial de Espanha

Igualmente se vem verificando uma expanso, para Portugal, das filiais em territrio espanhol de multinacionais, local preferido em termos peninsulares, como exemplo a cadeia francesa de lojas de desconto DIA, pertencente ao grupo Promods e em Portugal explorada pela filial espanhola DIASA. Parecem estar, pois, reunidas algumas das principais condies para Espanha se assumir interface entre a UE e Portugal, merc, por um lado, das infra-estruturas de acesso (terrestres, martimas e areas) que a ligam j, ou at 2007, Europa e as que a ligam a Portugal (fundamentalmente as rodovias)12. Por outro, adiciona, graas a esta infra-estruturao das vias de comunicao, novas condies para consolidar a sua posio de economia intermdia13 dentro da UE, face aos saldos comerciais com pases mais desenvolvidos da Unio e face a Portugal permitindolhe, portanto, encontrar alguma compensao para os efeitos negativos registados na respectiva Balana Comercial. Todavia, a totalidade das ligaes terrestres previstas para o Ocidente peninsular encontram-se mais atrasadas, no s na concretizao fsica, como na definitiva opo geogrfica (traados), articulao e ponderao dos diversos modos de transporte (multimodalidade) e estes dentro do traado finalmente escolhido. Tais indefinies e atrasos para cuja resoluo no pareceram, num passado bem recente, estar as autoridades espanholas demasiado empenhadas (caso das ligaes e explorao conjunta de trfegos e trajectos ferrovirios), inevitavelmente remetem a faixa atlntica da Pennsula, nas conexes com as grandes rotas terrestres europeias, para uma dependncia acrescida dos espaos geogrficos que se interpem entre a fronteira portuguesa e os Pirinus. E no apenas na vertente terrestre, que a dependncia dos territrios intermdios nos acessos restante Europa se pode agudizar. Limitados e deficientes em qualidade, iro induzir perversos efeitos noutros modos, designadamente no martimo e areo e, consequentemente, nas infra-estruturas em terra que os apoiam e viabilizam. Isto : nos portos e aeroportos portugueses. E nos portos portugueses porque lhes reduzem as potenciais reas de influncia de que beneficiariam para alm fronteiras cingindo-lhes, to s e apenas, zonas dentro do espao nacional. Isto no curto prazo, porque no mdio e longo prazos, com clientes fidelizados, a conquista, por portos espanhis, do mercado interno no segmento do servio respectivo ser uma realidade e para permanecer se, entretanto, no vierem a ser encontradas

57

Joo Eduardo Coutinho Duarte

medidas que corporizando a procura de exportadores e importadores residentes se venham a assumir como antdotos eficientes.

6. ESTRUTURA TERRITORIAL DE ESPANHA UMA SNTESE Pode considerar-se que o territrio de Espanha se encontra estruturado, nos anos 90, num conjunto de Eixos e Corredores j referidos em Portugal 2010 Posio no Espao Europeu, tendo como base a anlise constante do Plano Director de Infra-estruturas 19992007 (PDI) ilustrados no Mapa 5: o Eixo Mediterrnico, que une a Catalunha Comunidade de Valencia, caracterizase simultaneamente por uma certa especializao industrial, de que se destaca o sector automvel, e por especializao no tercirio, em parte no sector do turismo mas com mais forte peso de tercirio superior na Catalunha, graas sobretudo ao plo urbano de Barcelona; este eixo contribua em 199214 em mais de 32% do PIB nacional e todas as provncias que o compem apresentavam taxas de crescimento superiores mdia nacional; este Eixo simboliza a deslocao gradual do centro de gravidade populacional e econmico da Espanha para o Mediterrneo; situa-se face s principais rotas martimas de transporte de contentores para/do Mdio e Extremo Oriente e servido por dois dos maiores portos espanhis Valencia e Barcelona por um aeroporto internacional Barcelona e por variados aeroportos servindo sobretudo o trfego interno e os voos charters; o Eixo do Ebro15, que une Tarragona a Bilbau, passando por Saragoa e Rioja, apresenta uma forte especializao industrial no Pas Basco e Navarra, e em menor escala nas regies a que pertencem estas duas ltimas cidades; as taxas de crescimento j so aqui inferiores mdia nacional, facto a que no so estranhos os processos de reconverso industrial em curso; um certo vazio demogrfico na Provncia de Huesca no permite ter uma imagem to consolidada deste Eixo, a que falta um prolongamento at s Asturias; este Eixo, no s pe em ligao o Mediterrneo e o Atlntico, no percurso terrestre europeu mais curto de inter-relao entre ambos, como inclui em Saragoa um n chave das ligaes da regio de Madrid com as duas autonomias mais desenvolvidas de Espanha; este Eixo acompanha os Pirinus e com ele todas as travessias para Frana; dispe do mais importante porto espanhol no Atlntico Bilbau16; o Eixo Cantbrico, que no est totalmente consolidado, j que as conexes das Astrias com a Galiza ou com a Cantbria17 so insuficientes; a predominncia de relaes N/S, em detrimento das O/E18 em toda a cornija cantbrica torna mesmo

58

Espao Europeu e Modelo Territorial de Espanha

discutvel a sua possvel consolidao a prazo, sem que tal exigisse uma poltica coordenada a todos os nveis; por sua vez, o Corredor que une a fronteira francesa com a portuguesa, apresenta vrios vazios demogrficos19 que tornam o seu engrossamento artificial; apresenta nos seus pontos mais desenvolvidos tanto uma especializao industrial, como nos servios; na segunda metade da dcada de 80 as taxas de crescimento do PIB evidenciaram um claro processo recessivo; a regio da Corunha, com a sua especializao industrial e nos servios encontra-se relativamente afastada do resto do territrio, podendo, no entanto, definir-se um Eixo Galaico-Portugus20, com alguma potencialidade futura, formas do a partir do Corredor que une a rea metropolitana da Corunha, Santiago de Compostela e a rea metropolitana de Vigo-Pontevedra, sem que seja possvel at agora encontrar nesse eixo uma especializao industrial clara; a Rota da Prata, que rene as cinco Provncias limtrofes de Portugal a Oeste (Zamora, Salamanca, Crceres, Badajoz e Huelva)21, apresentando vazios demogrficos, dificuldades orogrficas, um baixo nvel de desenvolvimento relativo e uma forte especializao agrcola em todas elas, com apenas duas delas (Crceres e Huelva) revelando uma certa especializao industrial; das cinco Provncias includas, Huelva22 como que beneficiando da sua meridionalidade apresentou, na segunda metade da dcada de 80, uma taxa de crescimento do PIB, superior mdia nacional; as possibilidades desta Rota se transformar num Eixo consolidado e dinmico a mdio prazo no so pois consideradas muito elevadas; a regio ou ilha de Madrid23, com uma grande concentrao de actividades de tercirio superior, e com processos de desconcentrao industrial para Guadalajara24, Toledo e Cuenca e de desenvolvimento turstico e de espaos de residncia secundrias da populao da capital, a Norte; est rodeada de provncias com uma forte especializao na agricultura pobre e na construo que, como que a insularizam, das regies em maior desenvolvimento; a consolidao dos Eixos radiais com centro em Madrid pode considerar-se alcanvel a curto prazo, mas com importantes vazios pelo meio, que retiram potencial a esses eixos radiais, quando comparados com o Eixo Mediterrnico ou mesmo do Ebro; os potenciais Eixos andaluzes, que renem Provncias que crescem com taxas elevadas, baseadas no turismo e na agricultura industrial e no sector agro-alimentar; apresentam Corredores potencialmente consolidveis, tanto ao longo da costa (Algeciras/Almeria)25, como no interior ou a partir do interior (Sevilha) para a costa (Sevilha-Crdova-Linares; Sevilha-Huelva; Sevilha-Cdiz e Mlaga-Linares); contra estas perspectivas que facilitariam, quer a ligao ao Eixo Mediterrnico, quer a

59

Joo Eduardo Coutinho Duarte

Eixos radiais a partir de Madrid, jogam vazios demogrficos e dificuldades orogrficas; no entanto, a integrao da Andaluzia no Eixo Mediterrnico26 considerada uma possibilidade vivel a mdio prazo. Estes Corredores e Eixos so integrados por infra-estruturas. So essas vrias infraestruturas de transportes cuja caracterizao e funcionalidade se procura descrever de seguida.

II. INFRA-ESTRUTURAS DE TRANSPORTE E DE LOGSTICA CONSOLIDAO TERRITORIAL E NOVA INSERO DA ESPANHA NO ESPAO EUROPEU A anlise subsequente procura interpretar numa perspectiva peninsular o Sistema de Transportes do pas vizinho e respectiva evoluo, enfatizando as infra-estruturas construdas e a construir segundo o plano traado pelas autoridades (Plano de Desenvolvimento das Infra-estruturas (PDI)). As implicaes desse sistema no territrio portugus, nas infra-estruturas de transporte (estas na perspectiva da rendibilidade da capacidade j instalada ou que se prev vir a instalar), no podero ser "ignoradas". A situao j criada e a criar at 2007, pelo referido Plano abranger directa ou em consequncia toda a Pennsula, sendo tal propsito indubitavelmente assumido pelo traado dos Eixos (Mapa 5), onde apenas lhes faltam alguns prolongamentos para Ocidente e das Redes (Mapa 6) dos diferentes modos de transporte que lhes conferem aquela expresso geomtrica, configurando o novo ordenamento do territrio espanhol27. Este novo traado pretende alterar o actual Sistema de Transportes dentro do territrio espanhol, considerado simultaneamente, como causa e consequncia de um modelo de desenvolvimento territorial j desequilibrado perante as necessidades actuais de insero plena nos mercados mundiais, em paridade com os restantes pases da UE e em que se torna preponderante a competitividade dos territrios, como plasma de actividade empresarial, subalternizando o antigo pilar onde assentava a competitividade entre as economias nacionais (esta assente, por sua vez, nas vantagens comparativas entre unidades empresariais).

60

Espao Europeu e Modelo Territorial de Espanha

MAPA 6 INFRA-ESTRUTURAS DE TRANSPORTES - REDES (Uma Viso para 2007)

EIXO GALAICO-PORTUGUS EIXO IRUN-PORTUGAL

EIXO DO MEDITERRNEO

EIXO DO EBRO

Escala 0Km 75Km 150Km

Zonas de actividade logstica < a 0,3 milhes pass. 0,3 a 1 milho pass. 1 a 4 milhes pass. 4 a 10 milhes pass. > a 10 milhes pass.

Via frrea estreita Via frrea simples electrificada Via frrea dupla electrificada Via frrea de alta velocidade Futura via frrea de alta velocidade Vias rpidas Auto-estradas Portos

Mercasa < a 8 milhes Ton. 8 a 20 milhes Ton. 20 a 40 milhes Ton. >a 40 milhes Ton. reas metropolitanas

Outros centros urbanos Eixos consolidados ou em consolidao Eixos potenciais

Fonte: Adaptado do "Portugal 2010 Posio no Espao Europeu e Tamames

Sublinhe-se, desde j, que a construo de infra-estruturas, no constituiu, no passado ainda recente, a prioridade, se comparada com o objectivo de industrializao dos anos 50 da era franquista. Assim, privilegiando a indstria e num regime de autarcia, as infraestruturas de transporte foram relegadas para 2 plano e s depois da instalao da Democracia em Espanha, os transportes ganham alforria no contexto geral da economia espanhola, e com ntida acelerao, aps 1986. A estratgia adoptada e consagrada no referido Plano Director de Infra-estruturas (PDI) no que respeita s infra-estruturas de Transportes e Logstica, tem como principais vectores: atenuar a forte concentrao populacional e econmica em centros urbanos junto ao litoral que tem como reverso a desertificao interior penalizando, por consequncia,

61

Joo Eduardo Coutinho Duarte

as interconexes e processos de difuso que desactualizam, nalgumas vertentes, o modelo Radial historicamente adoptado no que concerne a vias de comunicaes terrestres, tornando-se pois imperioso adapt-lo s actuais necessidades e tendncias; definir um modelo consolidador de um sistema de cidades integradas nas suas respectivas regies, correcta e racionalmente hierarquizadas e distribudas territorialmente, obedecendo a critrios de total respeito pela conservao dos meios ambientais e dos recursos naturais; acompanhar, e at antecipar, a deslocao do Centro de Gravidade europeu em direco ao mar Mediterrneo, visando romper com a perificidade de Espanha relativamente s reas de maior centralidade do espao econmico europeu, pesada condicionante a uma convergncia real com os pases comunitrios mais desenvolvidos (Mapa 7); criar todas as condies necessrias para que os transportes de todo o tipo se venham a desenvolver sob os melhores padres de eficcia, segurana e no respeito pelo ambiente; Nesse sentido, o estabelecimento de estratgias de conexo intermodal, como seja a planificao e construo de ligaes adequadas aos portos, aeroportos e plataformas logsticas, assume-se como a pedra-de-toque para integrar o territrio espanhol no Grande Espao Europeu at primeira dcada do prximo sculo (Mapa 11). A melhoria da competitividade do territrio espanhol constitui, assim, o objectivo prioritrio de mdio prazo, encarado como meio de atraco de actividades no quadro legal e econmico que a pertena Unio Europeia exige.

62

Espao Europeu e Modelo Territorial de Espanha

MAPA 7 A POSIO PERIFRICA DA ESPANHA NO ESPAO EUROPEU A VISO DO PLANO DIRECTOR DE INFRA-ESTRUTURAS (PDI)

A B Megalopoles em retrocesso (A) e progresso (B) Antigo e novo centro de gravidade Eixos e espaos de desenvolvimento induzido Tendncias de novos desenvolvimentos Copenhaga Roterdo Hamburgo Berlim Leipzig Dresden Frankfurt Paris Praga Diagonal das dificuldades Orbita do sub-desenvolvimento Orbita das altas tecnologias e cidades de contorno

Glasgow

Londres

Enlances em curso Lyon Milo

Escala

Viena

Marselha Madrid Lisboa Roma Barcelona

0Km

200Km

400Km

Valncia

Fonte: Adaptado do PDI/1993-2007

1. TRANSPORTES RODOVIRIOS E SUAS INFRA-ESTRUTURAS Assentando no pressuposto de que cabe s infra-estruturas rodovirias o protagonismo no sistema de transportes, porquanto so elas, que no fundamental, garantem as acessibilidades e difuso do desenvolvimento a todo o territrio, atribui o citado PDI Rede de estradas nele previsto, trs grandes desempenhos: actuar preventivamente sobre os novos estrangulamentos que se avizinham atendendo ao crescimento do trfego, pelo que haver de actuar no fecho e aumento da densidade e qualidade das malhas, corrigindo a excessiva radialidade existente; garantir a acessibilidade de uma oferta bsica a todo o territrio como meio de proceder coeso econmica e social28; proceder s conexes com as Redes Transeuropeias, atravs de ligaes principais por Irun, Jaca, Puigcerda, Junquera e Port Bou; sendo que algumas ligaes secundrias, geograficamente intermdias a estas, constituem uma tentativa de inverter ou, pelo menos, de atenuar significativamente, a tendncia actual dos

63

Joo Eduardo Coutinho Duarte

trajectos seguirem junto s costas martimas, que canalizando 93% do trfego total, empobrecem as zonas mais centrais, onde corre apenas 7% do trfego, eliminandolhe qualquer papel logstico, j que em termos de ferrovia no existem ligaes por essas zonas. Em resumo: O plano referido prev, quando estiver concludo, a entrada ao servio de 8850 km de Vias rpidas sem portagem e mais 2270 km de Auto-estradas com portagem, sendo 1375 km de vias de conexo Grande Rede, permitindo uma moderna operacionalidade das Redes Arteriais de estradas e dos acessos aos portos, passando atravs das cidades ou contornando-as. Os casos das acessibilidades aos portos de Ferrol, Corua, Algeciras e Malaga em execuo adiantada, ao porto de Gjon com a conexo Lloreda-El Musel em fase de estudos e projectos, e os acessos aos portos mediterrneos, bem como os estudos relativos s acessibilidades aos portos de Almeria, Motril e Castelln, ilustram a poltica prosseguida quanto infra-estruturao do territrio e ainda no realizada com o claro objectivo de vir a conferir aos portos espanhis o protagonismo, que a situao geogrfica de Espanha, proporciona. Acresce ainda aos grandes vectores atrs citados as intervenes, muito especficas, em meios urbanos e de que se destacam a linha de circunvalao de Madrid (M-50) e a nova cintura viria de Barcelona (B-40). Tambm as Vias Rpidas Madrid-Valencia, Granada-Motril, os primeiros troos do percurso na Via Rpida Sagunto-Teruel-Saragoa, a Via Rpida do Cantbrico, as Vias Rpidas da Galiza, Albacete-Murcia e Huelva-Ayamonte iro contribuir para a operacionalidade do conjunto da Rede de estradas. Tal plano rodovirio inclui melhor dizendo, mantm 5 grandes ligaes a Portugal: duas a Norte por Vigo e Verin; ao Centro duas, por Fuentes de Ooro e Badajoz e a Sul por Ayamonte. 2. TRANSPORTE FERROVIRIO E SUAS INFRA-ESTRUTURAS 2.1. Infra-estruturas ferrovirias A estrutura da Rede Ferroviria actual Radial, com centro em Madrid e cujos terminus mais importantes so: La Corua, Gijn, Santander, Bilbau, Irn, Port-Bou, Valencia, Alicante, Mlaga29, Algeciras, Cdiz e Lisboa (em todos estes fins-de-linha encontram-se

64

Espao Europeu e Modelo Territorial de Espanha

infra-estruturas porturias30), cuja construo e/ou modernizao correspondem a uma preocupao das Autoridades Porturias que vem nas ligaes ferrovirias ao interior, a outros portos e tambm rede viria, um factor no apenas de desenvolvimento dos portos que administram, mas at de sobrevivncia dessas infra-estruturas num contexto de concorrncia cada vez mais acrescida dentro do territrio que constitui a UE. Esta Rede no homognea, nem quanto s prestaes de servios, nem quanto ao respectivo uso. Em termos gerais, a utilizao do Caminho de Ferro tanto no perodo imediatamente anterior Adeso (1985) como em 1995 no apresenta indicadores que, por si s, forneam elementos de onde se possa inferir grandes evolues positivas na poltica ferroviria. Assim: o comprimento total das linhas foi reduzido em pouco mais de 500 km, tendo passado de 14804 para 14291 no perodo em referncia; o nmero de passageiros aumentou substancialmente. De 288 milhes passou para 477 milhes e o indicador Passageiros x km, em milhes, caiu de 17066 para 16599; quanto s mercadorias, as toneladas transportadas passaram de 39 milhes para 30 milhes e as Toneladas x km, tambm em milhes, reduziram-se. De pouco mais de 12000, apenas atingiram 10000 no final do perodo. Esta evoluo no significa, obviamente, a queda na mobilidade para grandes distncias, de pessoas e bens, mas sim o reforo do papel e da qualidade do servio que alternativas, como as rodovias e o transporte areo interno, proporcionam a pessoas e mercadorias. O esforo de investimento, visando a modernizao da Rede Ferroviria, praticamente duplica no final do perodo (176,5 milhares de milhes), quando comparado com o ano de incio (perto de 90 milhares de milhes). Todavia, h que atender acumulao efectuada nos anos intermdios e que elevou de forma jamais atingida mesmo em termos relativos o Stock de capital ferrovirio, quer em infra-estruturas quer em material circulante. No incio de 1992 a Rede foi classificada em Redes A (A1+A2) correspondendo a 55% do Total, onde circulam 80% das composies e, concentrando a o investimento, mas sem que tal envolva o abandono das outras Redes B e C. Se o desenho em Rede, completado com estruturas secundrias e com uma srie de transversais apresenta vantagens, porquanto assegura o mximo de conexes de transportes com o mnimo de linhas, reduzindo os custos de explorao e os investimentos iniciais, tambm se torna susceptvel de crticas pelo seu presumvel pouco comprimento.

65

Joo Eduardo Coutinho Duarte

Sendo este comprimento, inferior ao de outros pases, tal situao no constitui grave problema, dada o crescente uso do caminho de ferro somente para percursos longos e em trfegos abundantes e pesados. Por outro lado, esta pequena dimenso faz que o abandono da explorao de pequenos ramais e de linhas de fraco movimento se no torne to grave como noutros pases europeus. Tambm no constitui problema a proliferao de trajectos de via nica em segmentos de intenso trfego, pois as novas tecnologias permitem a sinalizao adequada. Contudo, essa remodelao e modernizao, embora em andamento, ainda est atrasada relativamente s necessidades (Tamames, pp. 288).

MAPA 8 REDE FERROVIRIA

Via frrea estreita Via frrea simples electrificada Via frrea dupla electrificada Via frrea de alta velocidade Futura via frrea de alta velocidade

Escala 0Km 75Km 150Km

Fonte: Adaptado de Plano Director de Infra-estruturas (1993-2007)

66

Espao Europeu e Modelo Territorial de Espanha

As autoridades sectoriais consideram que os problemas mais graves no caminho de ferro e de soluo nada fcil, residem: no estado da via que em muitos troos no permite velocidades satisfatrias; na opo da concentrao do investimento na Alta Velocidade e respectivos acessos (alvo de vrias crticas); na diferena de bitola relativamente Rede Europeia; na falta de electrificao das linhas, j profundamente alterada, pois em 1997 encontravam-se j electrificados 6854 km. A partir da Directiva Comunitria (440/91) que exige a todas as empresas europeias de caminho de ferro a ciso em empresas de gesto da infra-estrutura e de gesto de servios de transporte, a RENFE31 dividiu-se administrativamente em Unidades de Negcio autnomas (UN), medida que pretende compatibilizar a oferta s exigncias do mercado. Esta alterao profunda imposta pela UE e a entrada de operadores privados na explorao de servios ferrovirios mediante um pagamento, tambm admitido, ainda no correspondeu a resultados positivos na vocao de servio pblico, conferido por excelncia ao servio ferrovirio. Ver-se- se alguma vez, com as novas frmulas e para a generalidade dos pases, corresponder. Por outro lado, a conservao e segurana das infra-estruturas tambm tem sido ora alvo de vrias crticas, ora de apoios, estes por parte de carregadores. No seguimento destas consideraes genricas e acentuando ser o comboio o modo de transporte destinado a trfegos e servios em que detm vantagens comparativas relativamente a outros modos, pretende o Governo de Espanha32: Articular a Alta Velocidade33, o servio a grandes aglomerados urbanos e o transporte combinado. Isto : pretende conferir ao Caminho de Ferro a capacidade de proporcionar uma oferta de transporte de grande qualidade. A estratgia seguida assenta, em primeiro lugar, no referencial da obrigatoriedade da melhoria das condies de explorao comercial na totalidade da Rede, donde emergem os seguintes grandes vectores a desenvolver: 1) A insero na Rede Transeuropeia de Alta Velocidade, embora de forma gradual, constitui a primeira prioridade do PDI; Retomando a questo da Alta Velocidade (AVE, Alta Velocidade Espanhola), referese novamente a construo das linhas Madrid-Sevilha (471 km), j concretizada, e

67

Joo Eduardo Coutinho Duarte

Madrid-Saragoa-Barcelona34 (esta a entrar em funcionamento em 2004, passando o percurso a durar apenas 2 horas e 30, em vez das actuais 6 horas e 30, o que constituir a mais alta velocidade conseguida a nvel mundial) fronteira com Frana, numa extenso de 796 km. Esta linha, de bitola europeia, materializa essa primeira prioridade entrando em funcionamento em 2006, mas j antes com circulao entre Madrid e Leida. Tambm o Y basco, ainda numa fase de indecises35, bem como a respectiva conexo linha Madrid-Barcelona pelo corredor de Navarra, se entronca nas prioridades do Plano de Infra-estruturas 1993-2007. Finalmente e ainda no que concerne Alta Velocidade, cuja explorao foi iniciada em Junho de 1997, constitui preocupao do PDI, o reforo da coerncia da rede ferroviria de Alta Velocidade pela construo das ligaes Comunidade Valenciana, em 490 km de extenso e j circulando em cerca de 100 km (Eixos Madrid-Valencia e Valencia-Barcelona (1 fase)), apoiando-se na dorsal da linha Madrid-Valencia/Albacete/Alicante e Albacete/Murcia/Cartagena, sair pelo Norte da capital, constituindo um tridente. Quanto ligao com Portugal, embora prevista a respectiva realizao36, o PDI revelava alguma indefinio quanto ao traado definitivo, devido ausncia de acordo entre ambos os governos peninsulares. 2) Complementar a Rede interna de Alta Velocidade com uma Rede Bsica, integrada pelos trajectos de maior capacidade estruturante, pressupondo a construo de mltiplos acessos e variantes ao longo de toda a Rede convencional da RENFE, assim como duplicaes de via e melhoria do traado em segmentos que o justifiquem devido intensidade do trfego e onde as novas tcnicas e tecnologias de sinalizao se mostrem insuficientes; 3) Potenciar os servios em torna dos grandes aglomerados urbanos, conduzindo criao de Redes regionais37; 4) Potenciar todas as infra-estruturas e equipamentos para o Transporte Combinado e respectivas conexes. Refira-se que a designada linha Euromed38 (Corredor mediterrneo, com 343 km), vir unir Barcelona a Murcia pelos locais mediterrneos de maior importncia do litoral (Murcia, Alicante, Valencia39, Castelln, Tarragona e Barcelona). As obras deste Corredor consistem na duplicao de toda a via e na construo de variantes, das quais se destacam a construo da ponte sobre o Ebro e o rebaixamento, j mencionado, da linha em Castelln;

68

Espao Europeu e Modelo Territorial de Espanha

5) Desenvolver a designada Rede Galega40 at 2007, que vir a constituir o Eixo Atlntico, atravs da associao da Xunta de Galcia, RENFE e Ministrio do Fomento; Este Eixo, financiado at 2003 em cerca de 20000 milhes de pesetas pelo FEDER no que respeita aos corredores Orense-Santiago, Orense-Monforte, Monforte-LugoBetanzos-La Corua e La Corua-Ferrol efectuar as ligaes ferrovirias FerrolCorua-Santiago-Vigo-Pontevedra-Fronteira portuguesa. 6) Construir um ramal com 8 km, entre as estaes de Atocha e Prncipe Pio, que permite no apenas reduzir os tempos de viagem e o enlace das linhas do Noroeste e Sul de Madrid por um Corredor, mas, reabilitar mais de 1,5 milhes de metros quadrados de terras; 7) Construo do Corredor Albacete-la Encina com uma previso, para 1999, de perto de 2000 milhes de pesetas para investimento; 8) Corredor Madrid-Valladolid; Desde 1998 que foi cometido ao GIF41 a construo da linha Madrid-SegviaMedina-Valladolid, construo essa que engloba um tnel sob a Serra de Guadarrama, cabendo ao Ministrio do Fomento a finalizao do estudo destinado extenso dos melhoramentos a todo o Norte e Noroeste de Espanha, por onde passam os novos troos Valladolid-Burgos, Burgos-Vitoria, Palencia-Len e variante de Pajares. 9) Corredor Crdova-Malaga42, e Corredor Navarro ambos em fase de estudos. O transporte dos produtos siderrgicos, nomeadamente os originrios da Aceralia, empresa sediada em Sagunto, tambm se processam ao longo deste percurso (Corredor), alm de todos aqueles que pelo facto de serem sazonais, como os produtos agrcolas e cermicos de Valencia, vo registando rpidos crescimentos. Por outro lado, devido a que os ciclos de viagem durarem metade do que duravam, tornase previsvel que a intensidade do trfego ao longo do Corredor aumente no mdio prazo. A estes factos acresce ainda o problema derivado da distribuio de mercadorias, designadamente das grandes superfcies comerciais, que em territrio espanhol esto quase todas sob controlo empresarial francs implicando, portanto, grandes fluxos de mercadorias, originrios de Frana, com carcter permanente. Igualmente os produtos qumicos, como os da empresa BASF, sediada em Tarragona, privilegiaria o transporte por ferrovia, segundo a previso de um gestor da RENFE.

69

Joo Eduardo Coutinho Duarte

No entanto e pesem embora estas boas perspectivas, a capacidade do Corredor em referncia limitada, pois no materialmente exequvel gerir mais de 4 ou 5 comboios para alm dos que j circulam na fase actual. Em consequncia, (este problema reside mais em Frana do que propriamente em Espanha) a instalao, que se prev arrancar a curto prazo, do Comboio de Alta Velocidade Mediterrnico, acabar por ocupar novas faixas horrias. Se perfeitamente verificvel que neste corredor, o volume da exportao de veculos automveis maior do que o da importao, a soluo para inverter o acentuado desequilbrio na taxa de ocupao dos trfegos, passando compensao que rendibilize as composies, reside na utilizao de vages de grande polivalncia onde as novas tecnologias conseguiram j introduzir a capacidade de os carregar em Espanha e regressar com componentes de automveis, graas aos dois andares de que passaram a dispor. 2.2. Organizao empresarial Antes de se passar caracterizao de outros modos de transporte, convir relevar dois aspectos importantes, estreitamente ligados organizao interna e amplitude da explorao comercial da RENFE (expedindo diariamente 450 comboios). Isto : a cobertura territorial e a internacionalizao da empresa. No que toca reorganizao interna, processou-se em vrias fases, sendo as principais as seguintes: em Setembro de 1992, o Conselho de Administrao aprovou a separao da gesto dos Servios de Infra-estruturas da dos Servios de Transporte, criando ento 2 Direces Gerais operativas. Na fase seguinte, face evoluo do mercado, so criadas em 1996, novas Unidades de Negcio nas j existentes UN de Longa Distncia e Cargas e com autonomia de gesto No ano em curso, 1999, na UN de 43 44 Transporte Combinado so criadas Unidades de Mercado , passando a integrar a estrutura da UN de Traco e denominando-se agora UN de Transporte Combinado, Cargas e Grandes Linhas; quanto expanso no campo da internacionalizao, concretizada atravs de vrios operadores de transporte45 embora tambm por fases, a empresa, aproveitando todas as possibilidades abertas pelos Corredores Livres, vai consolidando a respectiva estratgia em cinco grandes pilares; desenvolvimento de trfegos com os pases de Leste e da Escandinvia; abertura dos trfegos entre a Europa Central e o Magreb;

70

Espao Europeu e Modelo Territorial de Espanha

desenvolvimento da Fachada Atlntica; desenvolvimento de novos trfegos com o Reino Unido pelo Eurotnel; desenvolvimento de alianas com operadores, potenciando aumentos de trfegos e aumento da capacidade de oferta aos clientes finais de servios mais completos e fiveis. A RENFE participa, dentro desta linha de actuao, em vrias associaes, denominadas Agrupamentos Europeus de Interesse Econmico (AEIE) dedicadas ao trfego de passageiros, encontrando-se igualmente ligada desde 1995 a operadores e empresas logsticas no trfego de mercadorias. Nesse ano, juntamente com SNCF (francesa) foi firmado um contrato para a construo de uma Linha de Alta Velocidade para comboios de passageiros entre Barcelona e Narbonne, permitindo a circulao de mercadorias entre a capital catal e Perpignan. Em 1996, passaram ambas a efectuar a gesto da AEIE Comboios TALGO Transpirinaicos (TTTP) e dos comboios internacionais Madrid-Paris, Barcelona-Paris, Barcelona-Milo e Barcelona-Zurique, entrando no clausulado do acordo a compra, pela empresa francesa, de 44 comboios TALGO (6 gerao) por 2000 milhes de pesetas. Em 1997, as mesmas companhias constituram um grupo de Gesto Operativa de Trfego Internacional (GOTI), sediado em Irn para gerir composies de mercadorias no complexo ferrovirio Irn-Hendaye. Em 1998, fruto de um acordo com a SNCF, RFF (Rede Ferroviria de Frana), CFL, SNCB e FS, a RENFE incorporou o Eixo Valencia-Barcelona-Port Bou como em captulo anterior foi assinalado no primeiro Corredor Livre de trfego de mercadorias por via ferroviria da UE, configurando o novo Eixo Muizen (Blgica) Gioia Tauro-Valencia, enlaando os centros econmicos de Muizen, Bettembourg (Luxemburgo), Sibelin/Vinissieux, (Frana), Turim-Gnova-La Spezia-Gioia Tauro (Itlia) e Port BouValencia. A unidade da empresa, UN de Cargas, juntamente com a SNCF e os operadores logsticos internacionais TMF e DECOEXSA fundaram uma sociedade denominada CADEFER para oferecer ao sector siderometalrgico europeu um servio logstico integral, susceptvel de conectar o resto dos pases europeus com o Arco Mediterrneo espanhol e onde Port Bou ocupa um lugar preponderante, em virtude de ser a que se encontra o terminal ferrovirio fronteirio. Neste mesmo ano, e ainda com a SNCF, foi firmado um convnio destinado a gerir os terminais de Port Bou e de Cerbre, como um nico complexo ferrovirio, destinado a optimizar e coordenar os intercmbios de trfego.

71

Joo Eduardo Coutinho Duarte

3. TRANSPORTE AREO E AEROPORTOS Embora no seja a condio necessria para o desenvolvimento do trfego areo a existncia de pelo menos uma companhia area nacional, o facto de esta existir e de possuir capacidade operacional contribui, e muito, para os movimentos nos aeroportos da nacionalidade dessas empresas de transporte. A Espanha j possua desde 1948, a companhia AVIACO, de capital privado, destinada explorao de servios de carcter no contnuo e de linhas regulares a vrias capitais regionais e algumas cidades Norte africanas. Actualmente pertence integralmente Ibria. Os trfegos internos efectuam-se mediante linhas que unem quase todas as capitais e cidades de importncia com Madrid e Barcelona. Quanto a linhas exteriores, funcionam para todas as capitais europeias e grandes centros da Europa Ocidental, bem como a alguns do Leste europeu. Relativamente ao continente americano, a Rede fortemente densa, tocando a Ibria em todos os pases. Para frica e Mdio Oriente funcionam vrias linhas para o Magreb, Golfo da Guin, Beirute, Teero, Kuwait, Arbia Saudita e Cairo. Para a sia, o Japo o pas para onde se efectuam voos regulares. O Rcio trfegos internos/trfegos internacionais bastante superior ao de outros pases, embora possuidores de maiores companhias de aviao comercial. Tal facto deve-se, essencialmente, dimenso territorial do pas. Contudo, a Alta Velocidade nos comboios poder ir retirando passageiros ao avio, mas tal no acontece na fase actual do desenvolvimento daquelas linhas e ainda no operacionais. Dados de 1996 indicam que o movimento de passageiros nos aeroportos espanhis com provenincia e destino no pas foi de 43,3 milhes, enquanto que os passageiros de provenincia ou destino exterior atingiram no mesmo perodo 57,6 milhes. Sendo as tarifas mais baixas para as viagens internas, o trfego correspondente, aberto a companhias estrangeiras desde 1 de Abril de1997, menos rentvel que o internacional. A partir de Junho de 1996, depois de vrias vicissitudes que a Ibria atravessou, nomeadamente a aplicao de um plano de saneamento financeiro, com uma injeco de 87 mil milhes de pesetas, autorizada pela Comunidade que no considerou tal operao como ajuda de Estado, a companhia subscreveu, juntamente com a British Airways e a American Airlines, um acordo de adaptao de horrios e enlaces, repartindo os proveitos derivados de tal acordo entre todas. A par da Ibria coexistem no mercado espanhol a Air Europa, criada em 1986 e a Spanair, fundada em 1988.

72

Espao Europeu e Modelo Territorial de Espanha

3.1. Infra-estruturas aeroporturias A nova estrutura de Rede de aeroportos (actualmente so 39) pretende alcanar, como grandes objectivos, dentro do perodo de vigncia do PDI (1993-2007) e do Plano Estratgico Sectorial (1994-1998), um melhoramento significativo do processamento dos fluxos de passageiros entre as grandes cidades, enfatizando a necessidade de angariar novos trfegos de caracter internacional. O objectivo , em 2020, aumentar o nmero de passageiros de Madrid-Barajas 46 (25 milhes em 1998) processados nesta fase em duas pistas, para 80 milhes, o que implica a construo de cinco pistas e de muitos mais terminais. Com o alargamento para 4 pistas (duas para descolagem e duas para aterragens), obras a iniciar j no prximo sculo, com um custo estimado em perto de 280 mil milhes de pesetas, Barajas transformar-se- no mais moderno aeroporto da Europa e ponto de conexo preferencial com todo o continente Sul americano, o que vem confirmar e reforar a actual situao, porquanto 44% dos voos dali provenientes ou que o tm como destino, escalam Madrid. Tambm para todo o continente europeu, poder vir a desempenhar o papel de Hub, passando a processar 120 operaes por hora, o que equivale a aumentar a actual capacidade em 50%. Assim, daqui por 3 anos e graas j a um novo terminal (Nova rea Terminal-NAT), organizado por companhias de aviao em vez de por destinos, a capacidade de recepo de passageiros atingir os 70 milhes. Esta nova infra-estrutura, designada como Gran Barajas, est na ptica dos especialistas, numa situao privilegiada pois, como aeroporto internacional, dista apenas 13 km da capital, situao considerada mpar e que, alm disso, vai beneficiar de novos acessos, baseada em grandes eixos, um Norte-Sul, desde a estrada M-40, conectando o novo terminal (NAT) at a Alcobendas e ainda outra Rede transversal, unindo esta NAT com as 3 actuais e prolongando-se at estrada para Barcelona (NII). A partir da altura em que a capacidade estiver esgotada, o que se admite vir a acontecer na segunda dcada do prximo sculo, as instalaes do aeroporto de Madrid passaro para Campo Real, a 33 km de distncia e a dotar com 6 pistas, o que envolve, a preos actuais, cerca de 1 bilio de pesetas em investimento. Internamente, a compatibilidade e articulao com outros modos de transporte so ambas prioritrias. Quanto ao aeroporto de Barcelona, El Prat (16 milhes de passageiros em 1998, mas j acusando um crescimento de 8,5% no 1 trimestre deste ano em relao a igual perodo de 98), o objectivo vir a assumir-se como o grande aeroporto de distribuio para todo o Sul europeu. Actualmente processa 50 operaes horrias (manifestamente insuficientes em

73

Joo Eduardo Coutinho Duarte

horrios de ponta), pretendendo com a construo de uma nova pista, a 3, chegar s 90 e com uma movimentao de passageiros a atingir os 40 milhes47. pois uma ambio catal, fazer evoluir este aeroporto, ainda considerado de mbito regional, para um aeroporto internacional e tambm Hub, como o de Barajas, mas vocacionado para servir o Sul e o Mediterrneo dando-lhe o carcter de motor econmico regional, e operando em Rede com os restantes aeroportos da Catalunha (Reus, Sabadell e Gerona) poderia permitir-lhe triplicar os postos de trabalho e sextuplicar o volume de negcios. No que se refere a cargas, as infra-estruturas esto potencialmente dimensionadas para o manuseamento de 400000 toneladas, valor jamais atingido. Em 1998 registaram-se 80000 toneladas, muito abaixo daquelas potencialidades e com tendncias para um decrscimo, casos de 1997 e 1998, embora neste se registasse uma muito ligeira recuperao. Em face desta situao a Cmara de Comrcio de Barcelona patrocinou a constituio de uma sociedade destinada promoo da carga em El Prat, transformando-o em grande Centro Logstico, pelo aproveitamento, noutra vertente, da conexo com o Comboio de Alta Velocidade (AVE). Neste actual quadro base, as estratgias de desenvolvimento aeroporturio, j estabelecidas, visam o seguinte: tendo em perspectiva as potencialidades que estas infra-estruturas encerram quanto dinamizao da actividade econmica, intensificar a internacionalizao dos aeroportos espanhis (continentais e insulares) partindo da capacidade j instalada. Nesta linha de actuao, os aeroportos de Barajas, Palma de Maiorca, Barcelona, Grande Canria, Tenerife Sevilha e Mlaga48, formando a rede aeroporturia fundamental, beneficiaro de avultados investimentos; com vista ao crescimento do movimento dos pequenos aeroportos, dot-los de uma especializao harmonizada com a evoluo das necessidades. Neste caso sero prioritrios os das Baleares, Canrias e Melilha; o Equipamento de ajudas navegao area, na perspectiva de uma harmonizao aos sistemas europeus de controlo do trfego outra das metas a atingir pela execuo do PDI. As metas apontadas impem, portanto, grandes alteraes na concepo das prprias infra-estruturas, que devero ser orientadas privilegiadamente para o desembarao das entradas e sadas dos terminais areos.

74

Espao Europeu e Modelo Territorial de Espanha

4. TRANPORTE MARTIMO E PORTOS Com a maior extenso de costas do Ocidente europeu, cujo permetro ascende a 4611 km, a Espanha no possui, apesar destas condies, portos naturais para alm dos que se encontram nas Rias Baixas da Galiza. A Espanha concentra no litoral, continental e insular, 33% da populao (Mapa 2) e tomando esta situao como dado incontornvel, as autoridades espanholas assumem essa particularidade geogrfica como trunfo e, simultaneamente, como constrangimento. Por tal razo no conferem dimenso da orla costeira o estatuto de vantagem absoluta, porque o afastamento dos grandes centros de produo e consumo europeus remetem os portos da Espanha, mesmo em condies de uma total competitividade, para uma posio secundria relativamente aos portos do Norte da Europa como Roterdo, Anturpia e Hamburgo cujos Hinterlands se estendem a todo o continente europeu, embora com incidncias territoriais diferentes. Ao afastamento h que acrescentar a atomizao dos trfegos, obstculo de monta a economias de escala. Contudo, no acesso ao Mediterrneo, isto , ao Sul, a situao modifica-se: As grandes ligaes da sia para a Europa e Amrica via Suez, podem transformar o constrangimento, proveniente da perificidade, num trunfo a explorar, se o desvio dos portos do Norte das mercadorias originrias da sia for conseguido (mercadorias at aqui re-expedidas por terra a Espanha). Recorde-se que no pas existem cerca de 150 portos com dimenso significativa49 cuja actividade representa cerca de 3% do PIB sendo 44 de interesse geral (Puertos del Estado) e pertena do Estado (Ministrio do Fomento), tutelados por 26 Autoridades Porturias (1998), a seguir designadas como AP, em regime de semi-autonomia, que fixam objectivos e grandes linhas de gesto, afectao de recursos financeiros, planificao global dos investimentos e definio global da poltica de recursos humanos. importante assinalar que apenas 4 desses portos concentram 41% do trfego total (Algeciras, Tarragona, Barcelona e Bilbau, por ordem decrescente dos volumes manuseados)50. Os restantes 116, encontram-se sob jurisdio das Comunidades Autnomas. As AP, apesar de no intervirem na gesto corrente, supervisionam a coerncia do sistema porturio, exercendo controlo sobre os planos apresentados pelos portos individualmente, o que na ptica da gesto empresarial dos portos se mostra totalmente compatvel. Evitam-se deste modo sobreposies, sobrecapacidades e sobretudo uma concorrncia ruinosa com as inerentes repercusses no aviltamento dos preos. O favorecimento de

75

Joo Eduardo Coutinho Duarte

uma saudvel concorrncia, assente na complementaridade entre portos, qualidade do servio, valor acrescentado e vrios servios a prestar, impede a guerra de tarifas. Estas tarifas e taxas que no devem nunca interferir na rendibilidade dos portos sendo cobradas pelos servios porturios so estabelecidas em Conselho de Ministros e permitem variaes entre -35% e +10%. No obstante, o sistema possibilita a definio de Directivas comuns no que respeita sua reduo. A preos constantes, baixaram 14% em 1995 e em 1996 17%, devendo-se esta baixa reduo, em 31%, das incidentes sobre mercadorias. Relativamente gesto das infra-estruturas e aos custos de explorao e de investimento, tudo suportado pela explorao comercial das prprias infra-estruturas. O Investimento, sendo totalmente suportado pelas receitas provenientes da explorao comercial das infraestruturas, no beneficia de quaisquer transferncias do Oramento de Estado, a no ser em casos verdadeiramente excepcionais. O investimento porturio, onde se inclui a implantao de EDI e a criao de Zonas de Actividade Logstica (ZAL) dirigido aos aumentos de capacidade e de competitividade assentando aquela, na melhoria de qualidade que as ZAL e a divulgao de dados entre portos (EDI) proporcionam. Esse aumento de capacidade, traduziu-se num volume de negcios que passou de 29,7 milhares de milhes de pesetas em 1989 para 55,5 em 1996, quase o dobro em 8 anos. Quanto ao trfego total, que vem registando forte crescimento, apresenta uma evoluo de 30 Mt em 1950, para 290,7 Mt em 1995. Em 1989 o montante de cargas movimentado j registava 246,8 Mt. O trfego internacional atingia em 1996 201,5 Mt, a que correspondiam 150 Mt de descargas e 50,5 Mt de carregamentos em portos espanhis. Em relao Cabotagem, os portos do Sul (Barcelona, Tarragona e Valencia) detm cerca de 25% do total do trfego (com movimentos idnticos na descarga e na carga), verificando-se um ligeiro decrscimo relativamente ao ano anterior. Anteriormente foi referido que a concentrao, em volume, incidia em quatro grandes portos. No que concerne a valor, essa concentrao acentua-se, porquanto os quatro portos referidos representam 51% do valor total da Carga Geral movimentada e 69% quando efectuada em Contentores, distribudos apenas por trs dos portos: Algeciras, Valencia e Barcelona. Este peso confere aos portos do Mediterrneo um protagonismo assinalvel no conjunto dos portos de Espanha, com a contribuio, em 1996, de 52,6% do movimento geral registado. Para 199851, dados relativos ao movimento porturio espanhol, continuam a registar um crescimento forte, mais de 17% relativamente ao ano anterior, designadamente nos

76

Espao Europeu e Modelo Territorial de Espanha

contentores, com 5,8 milhes de TEU, quase igualando Roterdo com 6,1 milhes. Apontando as previses para o ano em curso o montante de 6,5 milhes. Em termos globais, os portos espanhis movimentaram em 1998, 290 milhes de toneladas e com um ritmo de crescimento de 8%, que a manter-se, dever chegar aos 300 milhes de toneladas no ano corrente. Os grandes objectivos das AP e do governo, no que respeita a estes investimentos so os seguintes: alterar a dimenso dos hinterlands de cada porto que, na fase anterior, no ultrapassavam significativamente o territrio nacional, alm de se verificarem sobreposies geogrficas nas zonas de negcio de cada porto; proporcionar um nvel de oferta que a actividade produtiva e as relaes econmicas externas do pas vm crescentemente reclamando (conjugando com um reposicionamento do afastamento geogrfico actual). 4.1. Estratgias porto a porto" No presente texto apenas sero tratados 4 portos (Barcelona, Valencia e Algeciras, no Mediterrneo e Bilbau no Atlntico), classificados como os mais importantes, quer devido s cargas que movimentam, quer pela colocao territorial, no apenas no espao peninsular, como no espao da Unio Europeia. Os restantes, tambm pela respectiva localizao (atlntica e mediterrnea) e movimentao atingida nos ltimos anos, tornam-se cada vez mais interessantes aos carregadores. Dadas essas condies, podem ganhar um novo estatuto perante o armamento internacional, passando a constar de escalas possveis, o que pode subalternizar os portos portugueses no contexto ibrico e europeu. De facto, com ligaes rodovirias e ferrovirias modernas ligando estes outros portos ao centro da Pennsula e da ao continente europeu e a Portugal, renem as condies para protagonizarem novas entradas no continente, quer na zona atlntica, quer na mediterrnea.

4.1.1. ALGECIRAS Beneficia de posio geogrfica excepcional, junto a Gibraltar (por a circulam, por ano, cerca de 70000 navios), onde passam duas das rotas estratgicas do trfego mundial: Uma, ligando pelo Suez, a sia Europa e Amrica. A outra, dirigindo-se do Sul para Norte.

77

Joo Eduardo Coutinho Duarte

Por outro lado, no conjunto dos portos mediterrnicos, oferece um tempo mnimo de desvio aos navios no trajecto que une o Canal de Suez ao Atlntico, eliminando concorrncias na proximidade, nomeadamente em Marrocos. Este porto ocupa a 15 posio na tabela mundial de portos de Contentores e sendo o 1 de Espanha e sexto europeu, movimenta apenas metade de Anturpia. Em 1998, foi o 3 porto mundial que mais cresceu no trfego de Contentores, passando de 552,6 TEU em 1990 para 1,83 milhes de TEU, em 1998. Dos Contentores movimentados, cerca de 90% so de transbordo, (navios Feeder) e poucos se destinam a territrio espanhol. No entanto, uma parte, desconsolidada nas prprias instalaes, acrescentando valor e posterior envio em paqueteria. A empresa Maersk Espaa, a partir de 1984 passou a representar o Grupo dinamarqus A.P. Moller e Maersk Line e tem, em Algeciras, um dos seus principais pontos de conexo. Neste porto efectuam-se (dados de 1995) conexes com 40 pases e 70 portos do mundo, com os tempos mais curtos realizados no mercado. Quanto a trfegos Sul americanos, o acordo de cooperao com a Sea Land e para o prximo ano com a brasileira Transroll, de Linha Regular nos servios com a costa Leste da Amrica do Sul at Europa e Amrica do Norte vem incrementar mais ainda o trfego do porto de Algeciras. A AP considera como 1 objectivo aumentar o trfego de contentores at 2 milhes de TEU, no virar do sculo. A mdio e longo prazos o objectivo de 4 milhes de TEU (70% de Roterdo). Para tal, elaborou um Plano Estratgico, a 4 anos e um Plano Director, como resposta procura crescente de trfegos e servios. Dentro das orientaes contidas em ambos os Planos, destacam-se as seguintes obras infra-estruturais: construo da nova Auto-estrada Jerez-Los Barrios52; desdobramento da estrada N-340 desde Guadiaro a Estepona; melhoria da ferrovia Algeciras-Bobadilla53; construo de uma nova ponte, em ligao Rede de Auto-estradas que permitir a penetrao ao centro do pas. A conexo com o Porto Seco de Madrid vai proporcionar a Algeciras a absoro de 16% do movimento do Porto Seco, permitindo uma oferta alternativa aos trfegos do Sudeste Asitico para o centro da Europa;

78

Espao Europeu e Modelo Territorial de Espanha

novas ligaes ferrovirias, designadamente uma nova linha at S. Fernando; construo de um novo cais de atracao para trfego RO-RO; instalao de uma ZAL; instalao de um novo Terminal de Contentores a movimentar 300 000 a 400 000 TEU por ano e acolhendo navios com capacidade para 3800 Contentores. Este novo terminal, o 3, alimentar, por Feeder e com redues no tempo de imobilizao e transbordo (2 dias no mximo), Itlia, Frana, Marrocos, costa Oeste de frica e os portos de Las Palmas, Barcelona, Valencia, Tenerife e de Portugal, j na perspectiva do TMCD. Entre 1990 e 1998, para outros tipos de trfego, assinalam-se os valores seguintes: Granis Lquidos: de 16061 milhares de toneladas para 18451 milhares Granis Lquidos: de 16061 milhares de toneladas para 18451 milhares Granis Slidos: de 1545 milhares de toneladas para 1903 milhares Carga Geral: de 6932 milhares de toneladas para 21771 milhares 4.1.2. BILBAU Em 1995, o porto de Bilbau situava-se entre os 100 maiores mundiais em movimentao de Contentores e 13 na Europa, para que contribui o excelente acesso por terra, nomeadamente por Auto-estradas, das mais importantes cidades de Espanha e Frana. Em 1998, a movimentao de contentores foi de 368 milhares, mais de 60% do conjunto Lisboa e Leixes54. Estes valores explicam a extenso geogrfica das relaes comerciais (114 pases e 500 portos), por intermdio de 220 Linhas Martimas Regulares e 3690 navios. de relevar a integrao deste porto nas rotas das principais companhias mundiais de transportes martimos, quer se trate de transocenicas, quer de cabotagem. Das relaes comerciais enunciadas h que destacar: 46 rotas semanais com a Europa atlntica, (mais de 40% das mercadorias que passam por Bilbau) unindo este porto a Hamburgo, Roterdo, Felixtowe e Anturpia; Notando-se que o crescimento para o RU e Irlanda (9,6%) foi mais moderado que para outras zonas do globo;

79

Joo Eduardo Coutinho Duarte

trfegos directos com os portos da antiga URSS, pases Blticos e Escandinvia (60% de crescimento no trfego respectivo); 8 Linhas com o Mediterrneo, especialmente com Chipre, Grcia, Itlia e Turquia; para a sia-Pacfico (19% do trfego total): existem 38 Linhas, com clara tendncia a subirem em nmero, devido ao incremento do comrcio com estas reas geogrficas, especialmente no que concerne a Crude; para frica (9,8%) e Mdio Oriente: 50 Linhas, unindo o Magreb, portos do Golfo Prsico e Haifa; com o continente americano, cerca de 19% do total dos trfegos, deve ser destacado o subcontinente Sul onde a Argentina, Venezuela e Chile se classificam como os melhores clientes. O Hinterland respectivo, s situado em territrio espanhol, constitudo por 4 milhes de habitantes concentrados em 200 km2 e com 16 milhes em 400 km2. Este territrio compreende uma das zonas mais dinmicas do pas (Pas Basco, Navarra, Rioja e Arago). A estratgia de longo prazo a captao de novos trfegos, designadamente a Leixes, cada vez mais exequvel graas s rodovias que lhe so adjacentes. A movimentao geral caiu de 30,1 Mt para 27,2 Mt, como consequncia do encerramento dos altos fornos e da crise na indstria pesada mais implantada na regio basca, produzindo inevitveis reflexos nos Graneis Slidos que desceram de 6,4 Mt para 4,0 Mt e tambm pela descida do trfego local (de 4,6 Mt para 0,7 Mt). Em compensao a Carga Geral subiu de 4,4 Mt (1990) para 7,4 Mt (1998), o que se repercutiu na movimentao de Contentores que neste perodo, passou de 189 milhares de TEU para 368 milhares, sendo cerca de 15% de transbordo (at 1996). De focar ainda que esto em curso grandes investimentos para o porto exterior de El-Abra, consistindo na conquista ao mar de um espao de 1,5 milhes de m2 e, em infra-estruturas ferrovirias ao longo do rio Nervion55. 4.1.3. BARCELONA Ao estabelecer um Plano Estratgico at 2010, a Autoridade Porturia (APB) visa actuar sobre os grandes segmentos da Cadeia de Valor: na melhoria dos servios ao produto (Logsticos e de Valor Acrescentado);

80

Espao Europeu e Modelo Territorial de Espanha

nos servios de transporte (a unidade de carga), segmentos que incidem tanto nas acessibilidades terrestres, como sobre o prprio porto. Assim, a qualidade, a telemtica, o transporte, a promoo e a inovao so os pilares de toda a poltica de actuao. O hinterland do porto de Barcelona abarca praticamente todo o territrio continental espanhol e regies francesas do Sul, como Languedoque-Rossilho e Aquitnia. Graas situao geogrfica, transformou-se numa plataforma de distribuio para toda a Pennsula Ibrica, Sul da Europa e Mediterrneo, por onde transitam cerca de 6 milhes de Contentores na rota Port Said Gibraltar e aspira a tornar-se na porta de entrada a Sul, embora para tal desempenho haja forte concorrncia de Marselha e Gnova, pelo que os trs se associaram na INTERMED, passando a repartir trfegos, como exemplo a linha de TMCD estabelecida, com xito, para Marselha-Fos, e tambm para La Spezia, Npoles, Salerno e Gioia Tauro. Esta associao assumir-se- como grupo de presso dos portos mediterrnicos do Noroeste, no sentido de ver realizado o objectivo da Directiva comunitria de um maior equilbrio Norte-Sul no sistema de transportes europeu (apenas possvel atravs de incentivos aos portos do Sul europeu). Esse objectivo passa pelo desenvolvimento da ferrovia, que em estreita conexo com o sistema porturio espanhol e com as Redes Transeuropeias de Transporte (para cujo traado a APB pretende contribuir), atenuar os desequilbrios Norte-Sul. Em RO-RO, Barcelona atingiu j o estatuto de Porta Sul. No entanto, as pretenses em transformar-se no grande Hub logstico internacional do Mediterrneo (no apenas de mercadorias em trnsito), no esto ainda materializadas, pese embora o claro papel de Interface que os portos da Espanha mediterrnea vm adquirindo no comrcio das empresas espanholas com o continente asitico e onde o porto de Barcelona atinge posio de relevo. Nos cruzeiros tursticos, o aeroporto internacional del Prat junto ao rio Llobregat e dois novos terminais construdos at final de 1999 no World Trade Center (WTCB), potenciam as condies para atrair turismo de qualidade. No ano de 1998 registou um movimento de 1095000 passageiros, representando um acrscimo de mais de 35%, relativamente a 1990. A ZAL de Barcelona, um centro de distribuio intermodal especializado no tratamento logstico do trfego martimo. A sua criao obedeceu a dois grandes objectivos.