Professional Documents

Culture Documents

TLC y La Ley General de Aduanas Parte 2

Uploaded by

Jose HuaytaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

TLC y La Ley General de Aduanas Parte 2

Uploaded by

Jose HuaytaCopyright:

Available Formats

VIII

Contenido

informe especial glosario comercio internacional

El Tlc y la Nueva Ley General de Aduanas (Parte II) ................................ VIII-1

................................................................................................................................................................... VIII-4

Ficha Tcnica

Autor : Srta. Cintya Sharon Araujo Mattos Ttulo : El Tlc y la Nueva Ley General de Aduanas (Parte II) Fuente : Actualidad Empresarial, N 176 - Primera Quincena de Febrero 2009

Definitivos

Ley General de Aduanas (D.L. N 809)

De perfeccionamiento Admisin temporal

Temporales

Suspensivos

Operaciones Aduaneras

Importacin definitiva

Importacin temporal

Trnsito

Trnsito

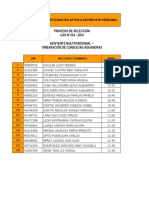

5. Regmenes Aduaneros

Se entiende por regmenes aduaneros a los diferentes destinos especficos a los que quedan sujetos las mercancas que se encuentran bajo potestad aduanera de acuerdo con los trminos de la declaracin presentada por el interesado. En este sentido, la nueva Ley ha recogido lo establecido en el Convenio Internacional para la Simplificacin y Armonizacin de los Regmenes Aduaneros, de Kyoto1 sobre los regmenes y procedimientos aduaneros; considerando que la Decisin 6712 de la Comunidad Andina de Naciones sobre Armonizacin de los Procedimientos y Regmenes Aduaneros, dada en julio de 2007, regula las relaciones jurdicas que se establecen entre las administraciones aduaneras y las personas naturales o jurdicas que intervienen en el ingreso, permanencia, translado y salida de las mercancas al y desde el territorio aduanero comunitario recoge lo dispuesto en el Convenio de Kyoto por ser parte de la Organizacin Mundial de Aduanas y de acuerdo a lo previamente dispuesto en la Decisin 618. Veamos a continuacin el esquema que se vena trabajando con la anterior para luego compararlo con el nuevo esquema establecido en la nueva Ley:

1 El Convenio Internacional para la Simplificacin y Armonizacin de los Regmenes Aduaneros de Kyoto fue dado en 1974 (revisado en 1999). 2 Esta decisin entra en vigencia a partir del 1 de junio de 2009.

Exportacin definitiva

Exportacin temporal

Transbordo

Drawback

Depsito de Aduanas

Reposicin de mercancas en franquicia

Nueva Ley General de Aduanas (D.L. N1053)

De perfeccionamiento Admisin temporal para perfeccionamiento activo Exportacin temporal para perfeccionamiento pasivo

De importacin

De exportacin

De trnsito

De depsito

Importacin para el consumo Reimportac. en el mismo estado Admisin temporal para reexportacin en el mismo estado

Exportacin definitiva

Trnsito aduanero

Depsito aduanero

Exportacin temporal para reimportac. en el mismo estado

Transbordo

Reembarque

Drawback

Reposicin de mercancas con franquicia arancelarias

N 176

Primera Quincena - Febrero 2009

VIII-1

Informe Especial

El Tlc y la Nueva Ley General de Aduanas (Parte II)

VIII

Informe Especial

Los seis meses adicionales otorgables para el caso de materiales de embalaje se mantienen en la nueva legislacin. Es importante sealar que a diferencia de la anterior LGA, el artculo 56 de la nueva Ley toma como inicio del plazo la fecha del levante, cuando anteriormente el plazo se computaba a partir de la fecha de numeracin de la declaracin. Se introduce una consideracin para los accesorios, partes y repuestos que aunque no se importen conjuntamente con los bienes de capital admitidos temporalmente, puedan acogerse a este tipo de ingreso*. Adems que se permite la salida del bien admitido temporalmente para su reparacin, reacondicionamiento o remplazo en caso de ser necesario (previo reconocimiento fsico) y se permite concluir el rgimen en uno o varios envos dentro del plazo autorizado**. mercanca como el valor del flete, el seguro de la carga, etc. La norma precisa entonces que, de ocurrir alguna diferencia entre los valores declarados por el exportador en el documento comercial con los documentos emitidos por los prestadores de dichos servicios, se considerarn estos ltimos por ser los valores realmente transados entre los operadores, con el fin de poder proporcionar informacin real a la aduana de destino en caso lo requiera para la adecuada valoracin de la mercanca que estamos exportando. En lo que respecta a los documentos requeridos para este rgimen, se incluye a la Boleta de Venta como documento comercial vlido para la exportacin y se ha incrementado el monto mximo para el despacho simplificado6 en este rgimen; hecho que beneficia a los pequeos exportadores y personas naturales, quienes podrn efectuar sus envos hasta por $ 5000 (cinco mil dlares).7

Veamos ahora los principales cambios que se han dado en los regmenes aduaneros y las equivalencias con los regmenes bajo las cuales se vena operando. Importacin para el consumo Este es uno de los regmenes con mayores innovaciones donde se buscar el despacho anticipado, es decir, la numeracin de la declaracin anterior a la llegada de la mercanca previa constitucin de la garanta correspondiente a la deuda aduanera a contraer, donde el sistema procurar culminar el proceso de despacho dentro de las 48 horas siguientes de la llegada de la mercanca. Analizaremos estos aspectos en el punto seis del presente informe. Reimportacin en el mismo estado A este rgimen se acogen aquellas mercancas que salieron bajo el rgimen definitivo de exportacin y que regresarn en el mismo estado en el que salieron. Anteriormente, se entenda este rgimen como la regularizacin de una exportacin temporal3, luego que la mercanca que sali del pas bajo el rgimen de exportacin definitiva sufri el rechazo en pas de destino, procediendo su retorno al pas, para lo cual era preciso probar el motivo de rechazo y deba probarse que no fue aceptada en pas de destino (encontramos esta precisin en el artculo 69 de la anterior LGA). A diferencia de la anterior legislacin, el reingreso ahora ya no se encuentra asociado a la no aceptacin en el pas de destino y se permite el reingreso sin exposicin de los motivos del retorno. Se mantiene el plazo de doce meses para el retorno de la mercanca contados a partir de la fecha del trmino del embarque de la mercanca exportada y se aclara que los beneficios obtenidos producto de la exportacin definitiva que ampar la salida inicial del bien reimportado. Admisin temporal para reexportacin en el mismo estado Denominado anteriormente como el rgimen de importacin temporal, se mantienen las preferencias para los buenos contribuyentes. En cuanto al plazo mximo de vigencia que hasta ahora han sido doce meses, la nueva Ley permite un plazo mximo de dieciocho meses para la permanencia del bien admitido temporalmente.

3 La anterior legislacin contemplaba el rgimen de exportacin temporal como la salida temporal de mercancas que tenan la obligacin de ser reimportadas al pas en un plazo determinado. La mercanca reimportada poda haber sufrido transformacin alguna (perfeccionamiento pasivo) o retornar sin haber sufrido modificacin alguna producto de una devolucin de la mercanca exportada (Seccin II del TUO de la anterior LGA- D.S. N 129-2004-EF).

Exportacin definitiva Se da una modificacin en los plazos para la conclusin del rgimen, teniendo ahora treinta das para realizar el embarque y la regularizacin del rgimen. Se permite tambin amparar embarques parciales con una misma declaracin, siempre y cuando se efecten de un solo exportador a un solo destinatario. Llama la atencin el artculo 63 del D.L. N 1053 que seala como otras operaciones consideradas como exportacin definitiva a las sealadas en los numerales 2 y 5 del artculo 33 del TUO de la Ley del IGV,4 sin embargo, como bien sabemos, existen otras operaciones sealadas en el artculo 33 de la Ley del IGV considerados como exportaciones.5 Por otro lado, el reglamento de la nueva Ley en el segundo prrafo del artculo 81 declara que: en caso de diferencias entre los valores distintos al valor FOB consignados en la factura o boleta de venta respecto al documento de transporte, pliza de seguro u otro utilizado en el rgimen, prevalecern los valores sealados en estos ltimos. Consideremos que se refiere para aquellos valores distintos al valor FOB, es decir, aquellos conceptos que se aaden al valor FOB de la

* Art. 55 de la Nueva LGD. ** Art. 72 del Reglamento del Nueva LGD. 4 Los numerales 2 y 5 del artculo 33 de la Ley del IGV se refieren a las operaciones Swap y a las ventas realizadas a empresas de transporte internacional de carga y/o pasajeros. 5 El artculo 33 de la LIGV seala como exportacin a la venta de bienes a los establecimientos ubicados en la zona internacional de los puertos y aeropuertos, a las operaciones Swap con clientes del exterior, a la remisin de muebles como consecuencia de la fabricacin por encargo de clientes del exterior, a la prestacin de servicios de hospedaje incluyendo la alimentacin a sujetos no domiciliados, la venta a las empresas que presten el servicio de transporte de carga y/o pasajeros y los servicios de transporte de pasajeros y/o mercancas realizados por navieros desde el pas hacia el exterior.

Exportacin temporal para reimportacin en el mismo estado Este rgimen presenta la figura contraria a lo que conocamos como el rgimen de importacin temporal, puesto que permite la salida temporal de un bien para luego retornar en el mismo estado. Consideremos que las mercancas que se acogen a este rgimen salen con la condicin de exportacin temporal desde su solicitud a despacho, a diferencia del Rgimen de Reimportacin en el mismo estado, donde las mercancas retornan en el mismo estado despus de haber salido mediante una exportacin definitiva. Este rgimen puede ser utilizado para aquellos casos donde la mercanca nacional sale para exposiciones o en calidad de prstamo, etc. El artculo 65 de la nueva LGA nos indica que el plazo de doce meses es automticamente otorgado y computado a partir de la fecha del trmino del embarque de la mercanca, plazo dentro del cual deber efectuarse la reimportacin. Concluye con la salida definitiva del bien o con el retorno de la misma y el plazo para su permanencia afuera es de doce meses. Sin embargo, tal y como lo seala el artculo 86 del reglamento, este rgimen puede concluir con la salida definitiva del bien dentro del plazo autorizado. Admisin temporal para perfeccionamiento activo Para este rgimen, se detallan las operaciones de perfeccionamiento

6 Para la tramitacin del despacho simplificado no es obligatorio contar con los servicios de una agencia de aduanas, donde el exportador puede realizar directamente el despacho. 7 Artculo 191 del Reglamento de la nueva LGA (D.L. N 1053) vigente a partir del 1 de enero de 2010.

VIII-2

Instituto Pacfico

N 176

Primera Quincena - Febrero 2009

rea Comercio Internacional

activo: transformacin, elaboracin (incluido el montaje ensamblaje y adaptacin a otras mercancas) y reparacin (incluida su reparacin y acondicionamiento). Bajo la legislacin anterior, se consideraba como beneficiarios a las empresas productoras exportadoras que requieran de insumos extranjeros para la elaboracin de los productos a exportar; ahora se incluye como beneficiarios en este rgimen a las empresas productoras de bienes intermedios que abastezcan localmente a las empresas productoras exportadoras, as como a los proceso de maquila (artculo 68 de la nueva LGA). El reglamento indica tambin que las exportaciones de los productos compensadores pueden darse en uno o varios envos. Se mantienen los beneficios para los buenos contribuyentes y el plazo permitido sigue siendo de 24 meses. Para el caso que este rgimen se concluya mediante la nacionalizacin8 de la mercanca admitida temporalmente, los intereses compensatorios no sern aplicados a los excedentes con valor comercial, es decir, que el monto de los tributos aplicables estar limitado a las mercancas admitidas temporalmente9. El cobro de los derechos arancelarios al momento del ingreso de esta mercanca se determinar sobre la base del monto del valor agregado que posea el bien al retornar o sobre la diferencia por el mayor valor producto del cambio, ms los gastos de transporte y seguro producto del retorno. Se observa aqu que es necesario realizar la valoracin aduanera correcta al momento que la mercanca retorne al pas, en tanto que dichas operaciones de perfeccionamiento alteran su valor y en el caso de un recambio del bien de igual modo (Art. 80 de la Nueva LGD).

VIII

Exportacin temporal para perfeccionamiento pasivo Este mecanismo apareca dentro del rgimen de exportacin temporal en la anterior legislacin junto con aquellas mercancas que salan para retornar en el mismo estado. En la nueva Ley se detalla que las operaciones de perfeccionamiento pasivo incluye a las operaciones de transformacin, elaboracin (montaje, ensamble, o adaptacin) y la reparacin de las mercancas; incluidas su restauracin y acondicionamiento. Se establecen dos plazos para la conclusin de este rgimen, doce meses como plazo mximo para contador a partir de la numeracin de la declaracin de la importacin solicitar la exportacin temporal a perfeccionamiento pasivo y doce meses contados a partir de la salida de la mercanca para solicitar el retorno de la misma (reimportacin).

8 El artculo 73 de la nueva LGA nos indica que este rgimen puede concluir con la exportacin de los productos compensadores o con su ingreso a una zona franca, depsito franco o a los CETICOS, la reexportacin de las mercancas admitidas temporalmente o contenidas en excedentes con valor comercial, con la nacionalizacin de la mercanca (ejecucin de la garanta y pago de los derechos arancelarios y dems tributos aplicables y dems recargos correspondientes a su importacin) o puede concluir con la destruccin total o parcial de la mercanca por caso fortuito o por fuerza mayor debidamente acreditada. 9 Se entiende que los excedentes con valor comercial que posea el producto admitido temporalmente han sido producidos en el pas y que por ende no estn afectos al pago de tributos a la importacin por tratarse de una actividad comercial interna y no de una importacin.

Drawback Este rgimen que permite la restitucin total o parcial de los derechos arancelarios pagados al momento de importar mercancas que han sido incorporadas en el bien exportado no ha sufrido mayor modificacin ms all de que, al mencionar a los beneficiarios de este rgimen, el artculo 104 de la nueva Ley indica a aquellas empresas exportadoras que importen o hayan importado a travs de terceros las mercancas o consumidas en la produccin del bien exportado, cuando la anterior legislacin indicaba la categora de empresas productoras exportadoras10 para poder considerarse como beneficiaria de este rgimen.11

10 El artculo 1 del D.S. N 104-95-EF y el primer numeral del procedimiento INTA-PG.07 especifican que se entiende por beneficiarios de este rgimen. 11 Mediante D.S. N 018-2009-EF, se elev la tasa de restitucin al

Reposicin de mercancas con franquicia arancelaria Este rgimen permite la importacin sin el pago de los derechos arancelarios y dems impuestos que gravan la importacin de mercancas equivalentes (equivalentes a las previamente nacionalizadas) siempre y cuando hayan sido utilizadas en la elaboracin bienes a exportar. La nueva Ley incluye, adems de los productores exportadores, a aquellos importadores productores que hayan importado por cuenta propia los bienes sujetos a reposicin para la elaboracin del bien a exportar*. El plazo de un ao se mantiene tanto para la exportacin del bien final como para la nueva importacin luego de emitido el certificado de reposicin**. Se permite tambin la transferencia (total o parcial) del certificado de reposicin va endoso a favor de un tercero. Veamos ahora en el siguiente cuadro, las equivalencias en las denominaciones de los regmenes que hemos visto:

6. Despacho de Mercancas Importadas para Consumo

Ms all de la nueva denominacin que se le da a la importacin definitiva de bienes al pas, se introducen dos

8% a partir del 1 de febrero hasta el 31 de diciembre del presente ao; a partir del 1 de enero del 2010, la tasa de restitucin retorna al nivel del 5% .* Art. 84 de la Nueva LGD. ** Art. 86 de la Nueva LGD.

Denominaciones Nuevas Importacin para el Consumo Regmenes de Importacin Reimportacin en el mismo estado Admisin Temporal para Reexportacin en el mismo estado Exportacin Definitiva Regmenes de Exportacin Exportacin Temporal para Reimportacin en el mismo estado Admisin Temporal para Perfeccionamiento Activo Regmenes de Perfeccionamiento Exportacin Temporal para Perfeccionamiento Pasivo Drawback Reposicin de Mercancas con Franquicia Arancelaria Rgimen de depsito aduanero Deposito aduanero Transito aduanero Regmenes de transito Transbordo Reembarque

Denominaciones Anteriores Importacin Exportacin Temporal Importacin Temporal para Reexportacin en el mismo estado Exportacin Exportacin Temporal Admisin Temporal para Perfeccionamiento Activo Exportacin Temporal Drawback Reposicin de Mercancas en Franquicia Depsito de aduanas Trnsito Transbordo Reembarque (operacin aduanera)

N 176

Primera Quincena - Febrero 2009

Actualidad Empresarial

VIII-3

VIII

Informes Especiales

el pago de la deuda tributaria que irn a contraer cuando inicien su importacin mediante la presentacin de una garanta (global o especfica) ante Aduanas.12La garanta es global cuando asegura el cumplimiento de las obligaciones vinculadas a ms de una declaracin o solicitudes de rgimen aduanero y es especfica cuando asegura el cumplimiento de obligaciones vinculadas a ms de una declaracin o solicitudes de rgimen aduanero y es especfica cuando asegura el cumplimiento de obligaciones derivadas de una declaracin o solicitud de rgimen aduanero. El plazo para estas garantas no debe superar los tres meses cuando esta sea especfica y no debe superar a un ao cuando la garanta sea global. Considerando el hecho que se especifica que la garanta debe ser presentada con anterioridad a la numeracin de la DUA de importacin, el importador deber calcular por cuenta propia el monto aproximado al que ascender su deuda considerando los derechos arancelarios, impuesto general a las ventas, impuesto selectivo al consumo, derechos antidumping y compensatorios (provisionales o definitivos), percepciones y dems que pudieran gravar la operacin que va a realizar. Esta suerte de pago anticipado de la deuda aduanera permitir facilitar y agilizar el despacho de la mercanca cuando esta llegue a nuestro pas, es decir, que podr obtener el levante en el punto de llegada incluso antes de la determinacin final de las obligaciones tributarias. Sin embargo, el Captulo IV de la seccin sexta del Reglamento de la nueva LGA que versa sobre las garantas previas a la numeracin de la declaracin entra en vigencia a partir del 1 de enero de 2010.13 b. Agilizacin del levante La Constitucin de las Garantas anteriormente explicadas permitir agilizar el proceso de levante, de modo que en condiciones ideales la mercanca sea de libre disposicin dentro de las 48 horas siguientes al trmino de su descarga. De acuerdo con el artculo 171 de la nueva Ley General de Aduanas, el levante de las mercancas se realizar en el punto de llegada y para los casos en que las obligaciones de pago correspondientes se encuentren aseguradas mediante cualquiera de las modalidades de garantas anteriormente explicadas (globales o especficas) se les otorgar el levante antes de la determinacin final del monto de dichas obligaciones para luego proceder a la entrega de las mercancas importadas. El artculo 228 del Reglamento de la nueva LGA estipula los requisitos para que el levante se de en cuarenta y ocho horas, donde se menciona que: - El manifiesto de carga debe ser transmitido antes de la llegada del medio de transporte. - La numeracin de la declaracin debe darse antes de la llegada del medio de transporte. - Se debe contar con toda la documentacin requerida por la legislacin aduanera, incluyendo lo dispuesto en el artculo 194 del Reglamento correspondiente a las mercancas restringidas. - No se debe haber dispuesto ninguna medida preventiva sobre la mercanca o se haya dado la suspensin del despacho.

innovaciones aplicables al despacho de mercancas que ingresen por este rgimen con el fin de facilitar el despacho anticipado de las mismas; es as que tenemos el concepto de garantas (globales y especficas) previas a la numeracin de la declaracin y la agilizacin del levante de las mercancas en 48 horas al trmino de la descarga. El artculo 5.2 del captulo cinco correspondiente a la Administracin Aduanera y facilitacin del Comercio Exterior del Tratado de Libre Comercio entre EE.UU. y nuestro pas posee tres puntos importantes en lo que respecta a la facilitacin del despacho aduanero de mercancas que lleguen a destino. Veamos que se establece lo siguiente:

Cada parte adoptar o mantendr procedimientos que: (a) prevean que el despacho de mercancas se haga dentro de un perodo no mayor al requerido para asegurar el cumplimiento de su legislacin aduanera y, en la medida en que sea posible, que se despache las mercancas dentro de las 48 horas siguientes a su llegada; (b) permitan que las mercancas sean despachadas en el punto de llegada, sin translado temporal a depsitos u otros recintos; y (c) Permitan que los importadores retiren las mercancas de sus aduanas antes de y sin perjuicio de la decisin final por parte de su autoridad aduanera acerca de los aranceles aduaneros, impuestos y cargos que sean aplicables.

En referencia al punto c) se seala que una parte puede exigir que un importador provea suficiente garanta en la forma de una fianza, depsito o cualquier otro instrumento que sea apropiado y que cubra el pago definitivo de los aranceles aduaneros, impuestos y cargos relacionados con la importacin de la mercanca.

Veamos ahora las implicancias que esto ha tenido en nuestra nueva legislacin aduanera: a. Garantas globales y especficas Los importadores podrn garantizar

12 Articulo 160 de la Ley General de Aduanas (D.L. N 1053). 13 Artculo 2 del D.S. N 010-2009-EF.

Continuar en la siguiente edicin...

Glosario Comercio Internacional

1. Cules son los beneficios que gozan los Importadores Frecuentes? Basado en los principios de buena fe y presuncin de la verdad en que rigen la Ley General de Aduanas y en la normas de valoracin aduanera de la OMC, el Decreto Supremo N 193-2005EF dispuso medidas de facilitacin para el control del valor en Aduanas declarados por los importadores frecuentes brindndoles facilidades al momento de realizar sus operaciones. El artculo 2 del mencionado decreto seala los requisitos para ser calificado como importador frecuente dentro de los que se encuentran haber numerado DUAS de importacin en dos de los ltimos tres aos calendario anteriores, haber numerados treinta o mas DUAS en el rgimen de importacin definitiva en el ultimo ao concluido, haber cancelado por concepto de derechos arancelarios y dems tributos a la importacin un monto no inferior a un milln de dlares en el ultimo ao calendario concluido, entre otros. Es as que las declaraciones de importacin definitiva, admisin temporal e importacin temporal numeradas por los importadores frecuentes seleccionadas a canal rojo o naranja no son objeto de observaciones ni generacin de duda razonable respecto al valor en aduanas declarado. El control y la verificacin en aduanas del valor declarado por los importadores frecuentes se podrn realizar en acciones de control posterior al despacho. 2. Que son los envos de entrega rpida? Son aquellos documentos, materiales impresos, paquetes u otras mercancas sin lmite de valor o peso que requieren de traslado urgente y disposicin inmediata por parte del destinatario, transportados por una agencia de servicios de entrega rpida. 3. A que se denomina Agente de Carga Internacional? A aquella persona que puede realizar y recibir embarques, consolidar y desconsolidar mercancas, actuar como operador de transporte multimodal sujetndose a las leyes de la materia y emitir documentos propios de su actividad, tales como conocimientos de embarque, cartas de porte areo, carta de porte terrestre, certificados de recepcin y similares.

VIII-4

Instituto Pacfico

N 176

Primera Quincena - Febrero 2009

You might also like

- Derecho InmobiliarioDocument112 pagesDerecho Inmobiliariojuan carlos mora94% (16)

- Presentacion OMADocument40 pagesPresentacion OMAJose Huayta100% (1)

- Aptos A Entrevista-3Document1 pageAptos A Entrevista-3Jose HuaytaNo ratings yet

- Metodo Historico I - Cynthia Nohely Hinojosa HuaracalloDocument1 pageMetodo Historico I - Cynthia Nohely Hinojosa HuaracalloJose HuaytaNo ratings yet

- Mapa ConceptualDocument1 pageMapa ConceptualJose Huayta100% (2)

- Evidencia 2 Foro Temático Tipos de Documentos Alejandro SotoDocument8 pagesEvidencia 2 Foro Temático Tipos de Documentos Alejandro SotoAlejo Soto100% (1)

- T 945 09Document59 pagesT 945 09Andrés Felipe Jaramillo LópezNo ratings yet

- Guía Capítulos 4 - 5 - 6Document22 pagesGuía Capítulos 4 - 5 - 6MTB 007No ratings yet

- Documento 1 (Resumen Internac Priv)Document147 pagesDocumento 1 (Resumen Internac Priv)Sabrina GarciagoyenaNo ratings yet

- Diarios de Guy Liddell, Director de Contrainteligencia Del Mi5 Durante La 2 Guerra MundialDocument8 pagesDiarios de Guy Liddell, Director de Contrainteligencia Del Mi5 Durante La 2 Guerra MundialeliahmeyerNo ratings yet

- Todo de VinchosDocument167 pagesTodo de VinchosYeny AlagonNo ratings yet

- Plan de Trabajo Pdu 2019Document21 pagesPlan de Trabajo Pdu 2019Gronzito Del Riko VezNo ratings yet

- Trabajo MiliciaDocument7 pagesTrabajo MiliciaJose Alejandro Carrero SanchezNo ratings yet

- Anécdotas Del Ingeniero CivilDocument2 pagesAnécdotas Del Ingeniero CivilSegundo Rodriguez TacillaNo ratings yet

- CM DiciembreDocument270 pagesCM DiciembreEddyeCardenasNo ratings yet

- Mitrany TraduccionDocument16 pagesMitrany TraduccionSandra QuilicheNo ratings yet

- Listado de Obras Recepcionadas Pacula ActualDocument2 pagesListado de Obras Recepcionadas Pacula ActualJose RomeroNo ratings yet

- Test de Preguntas Ley 594Document5 pagesTest de Preguntas Ley 594ximenitha2008100% (1)

- Circular 003 Movilización 8 de FebreroDocument1 pageCircular 003 Movilización 8 de FebreroPEDRO GARZÓNNo ratings yet

- Acta de Nombramiento Revisor FiscalDocument2 pagesActa de Nombramiento Revisor FiscalasesoriascontablesrvasociadosNo ratings yet

- APELACIONDocument9 pagesAPELACIONTatiana Werlenck CastilloNo ratings yet

- Codigo Penal BolivianoDocument68 pagesCodigo Penal BolivianoG J FarelNo ratings yet

- Fragmentación Del Sistema de Partidos: Medidas de Control y Experiencia ExtranjeraDocument17 pagesFragmentación Del Sistema de Partidos: Medidas de Control y Experiencia ExtranjeraFabian FloresNo ratings yet

- Diapo3 PDFDocument8 pagesDiapo3 PDFRubén Raphael Arana RodriguezNo ratings yet

- Chigorodó PMJDocument120 pagesChigorodó PMJnegro685No ratings yet

- Plan de Desarrollo NacionalDocument47 pagesPlan de Desarrollo Nacionaljuan diazNo ratings yet

- Análisis SentenciaDocument5 pagesAnálisis SentenciaDaniloSanchezNo ratings yet

- Excusa y RecusaciónDocument4 pagesExcusa y Recusaciónalba ponluisa0% (1)

- Repartido N°3 Org. Imperio Español en AmericaDocument4 pagesRepartido N°3 Org. Imperio Español en AmericalorenaNo ratings yet

- Impacto Ambiental de Relleno SanitarioDocument4 pagesImpacto Ambiental de Relleno SanitarioJuan TapiaNo ratings yet

- Principio de Servicio Al CiudadanoDocument13 pagesPrincipio de Servicio Al Ciudadanonorjav100% (2)

- Segunda Guía de Estudio de Democracia y Soberanía NacionalDocument5 pagesSegunda Guía de Estudio de Democracia y Soberanía NacionalFrancisco Javier LoraNo ratings yet

- II Guerra MundialDocument22 pagesII Guerra MundialAnabelNo ratings yet

- Formato Entrega Epp de Mayor FrecuenciaDocument6 pagesFormato Entrega Epp de Mayor FrecuenciaGerman Garcia RiosNo ratings yet