You might also like

- Livro Eletrônico sobre Governança Corporativa e Compliance para Concurso do BRBDocument78 pagesLivro Eletrônico sobre Governança Corporativa e Compliance para Concurso do BRBTatiana Frade Maciel100% (1)

- Apostila de Maquiagem PDFDocument60 pagesApostila de Maquiagem PDFCamila AlvesNo ratings yet

- Resumo Inquérito PolicialDocument10 pagesResumo Inquérito PolicialJordan WillyNo ratings yet

- Substituição Tributária - FiscosoftDocument8 pagesSubstituição Tributária - Fiscosoftmorta123456No ratings yet

- Classificacao CIDocument1 pageClassificacao CImorta123456No ratings yet

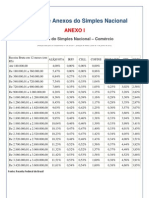

- Simples Nacional tabelasDocument7 pagesSimples Nacional tabelasgians_42No ratings yet

- Oficina de Teatro FísicoDocument7 pagesOficina de Teatro Físicomorta123456No ratings yet

- Os Sonhadores - BertolucciDocument2 pagesOs Sonhadores - Bertoluccimorta123456No ratings yet

- Backup e Ponto de RestauraçãoDocument1 pageBackup e Ponto de Restauraçãomorta123456No ratings yet

- Curso 168407 Aula 00 Simplificado 4355Document22 pagesCurso 168407 Aula 00 Simplificado 4355Eliandro OliveiraNo ratings yet

- BENEVIDES - A Cidadania AtivaDocument105 pagesBENEVIDES - A Cidadania AtivaYrallyps MotaNo ratings yet

- Alegações FinaisDocument9 pagesAlegações FinaisNaamaNo ratings yet

- Modelo Embargos Declaracao Prequestionadores Prequestionamento 140222110136 Phpapp02 PDFDocument9 pagesModelo Embargos Declaracao Prequestionadores Prequestionamento 140222110136 Phpapp02 PDFEmerson HinkeNo ratings yet

- Decreto-Lei N.º 106 - 98 de 24 de Abril Ajudas de CustoDocument6 pagesDecreto-Lei N.º 106 - 98 de 24 de Abril Ajudas de CustoPauloNo ratings yet

- História da Primeira República e Era VargasDocument12 pagesHistória da Primeira República e Era VargasCleyton EduardoNo ratings yet

- Manual de Gestão Administrativa e SecretariadoDocument60 pagesManual de Gestão Administrativa e SecretariadoAdelina SilvaNo ratings yet

- Edital Do Concurso Do IBGEDocument116 pagesEdital Do Concurso Do IBGEFolha de PernambucoNo ratings yet

- Parecer Da Procuradoria Do Ministério Público EleitoralDocument10 pagesParecer Da Procuradoria Do Ministério Público EleitoralDanny BuenoNo ratings yet

- Lei das organizações criminosasDocument35 pagesLei das organizações criminosasVitor Lessa67% (3)

- Regulamento do Estatuto Geral dos Funcionários e Agentes do Estado MoçambiqueDocument16 pagesRegulamento do Estatuto Geral dos Funcionários e Agentes do Estado MoçambiqueJulio MassingueNo ratings yet

- Prescrição Da Pretensão Indenizatória em Contrato de SeguroDocument17 pagesPrescrição Da Pretensão Indenizatória em Contrato de Segurohsantosadv4553No ratings yet

- PORTARIA #286, DE 1º de Setembro de 2017Document1 pagePORTARIA #286, DE 1º de Setembro de 2017Robson PaixãoNo ratings yet

- Apresentação MontesquieuDocument13 pagesApresentação Montesquieuleandrodemoraes7737No ratings yet

- Nacionalidade, Direitos PolíticosDocument43 pagesNacionalidade, Direitos PolíticosAdriana LimaNo ratings yet

- Lista de Preferências - Sessão Extraordinária 2a Turma 20/09/2022Document5 pagesLista de Preferências - Sessão Extraordinária 2a Turma 20/09/2022Rodrigo OliveiraNo ratings yet

- Direito Ambiental: Plano de Curso 2013/2Document4 pagesDireito Ambiental: Plano de Curso 2013/2ewertonvieira2426No ratings yet

- MCP-247 Declaracao de Incompatibilidade Do Exercicio Da AdvocaciaDocument1 pageMCP-247 Declaracao de Incompatibilidade Do Exercicio Da AdvocaciajuliermefontineleNo ratings yet

- 3 Prova de Direito BancárioDocument11 pages3 Prova de Direito BancárioRicardo AlvesNo ratings yet

- Jurisprudencia em Teses 149 - Gratuidade Da Justica - IIDocument5 pagesJurisprudencia em Teses 149 - Gratuidade Da Justica - IIFlesch MarinoNo ratings yet

- Carta Aberta VIII - Novo Prazo para Devolução Dos Descontos Da Folha de JunhoDocument2 pagesCarta Aberta VIII - Novo Prazo para Devolução Dos Descontos Da Folha de Junhoelina_roussenqNo ratings yet

- Redação OficialDocument20 pagesRedação OficialHannah Carvalho NascimentoNo ratings yet

- Direitos Reais Sobre Coisa AlheiaDocument5 pagesDireitos Reais Sobre Coisa AlheiaPatrícia SantosNo ratings yet

- Penal Militar 2 PDFDocument22 pagesPenal Militar 2 PDFMA DireitoNo ratings yet

- Concurso UEMG Diamantina homologa inscriçõesDocument3 pagesConcurso UEMG Diamantina homologa inscriçõesVincius BalestraNo ratings yet

- HISTÓRIADocument4 pagesHISTÓRIAThynha Leo MarquiNo ratings yet

- Condições de Acesso À GNRDocument4 pagesCondições de Acesso À GNRRosa SaraivaNo ratings yet

- Político e Advogado Brasileiro - Cássio Cunha LimaDocument8 pagesPolítico e Advogado Brasileiro - Cássio Cunha LimaCássio Cunha LimaNo ratings yet