You might also like

- Caso Practico :contabilidad Sector ConstruccionDocument82 pagesCaso Practico :contabilidad Sector ConstruccionDavid Jhonatan Gomez Limaco89% (143)

- Monografia Estados FinancierosDocument26 pagesMonografia Estados FinancierosRaul Buendia100% (5)

- Modulo 1. Lectura 1. Modelos de Negocios 2016Document42 pagesModulo 1. Lectura 1. Modelos de Negocios 2016Web Automotoresonline On Line100% (1)

- Finanzas públicas: Soporte para el desarrollo del estado - 3ra ediciónFrom EverandFinanzas públicas: Soporte para el desarrollo del estado - 3ra ediciónNo ratings yet

- Resumen RT 8 y RT 9Document13 pagesResumen RT 8 y RT 9Adrian SosaNo ratings yet

- Sistema de Costeo por órdenes de ProducciónDocument24 pagesSistema de Costeo por órdenes de ProducciónLisbeth castro100% (1)

- Impuesto A Las Ganancias ResumenDocument10 pagesImpuesto A Las Ganancias Resumenflores100% (1)

- Aula v27 Elem2x 1Document20 pagesAula v27 Elem2x 1Estudio contableNo ratings yet

- 2022.10 - RJDT # 3Document121 pages2022.10 - RJDT # 3jaimeNo ratings yet

- Dictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSFrom EverandDictamen fiscal para el IMSS por medio electrónico. SIDEIMSS: SIDEIMSSNo ratings yet

- Guia Practica Del ContadorDocument342 pagesGuia Practica Del ContadorAlan Adán ApazaNo ratings yet

- Salidas No DocumentadasDocument4 pagesSalidas No Documentadasulises100% (1)

- 2014 PE Tratamiento InteresesDocument10 pages2014 PE Tratamiento InteresesMARCO ANTONIO MALLQUI DIAZNo ratings yet

- RT 16Document20 pagesRT 16Juan Jose Ender BokNo ratings yet

- RT16 - ResumenDocument13 pagesRT16 - ResumenAlejandro Ciocci BrazzanoNo ratings yet

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteFrom EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergenteNo ratings yet

- Estrategia y Gestion FinancieraDocument18 pagesEstrategia y Gestion FinancieraKraz Christopher Cleary FraserNo ratings yet

- Contabilidad BancariaDocument19 pagesContabilidad BancariaGP JimmNo ratings yet

- Organizacion y La Funcion Contable en Una Entidad FinancieraDocument23 pagesOrganizacion y La Funcion Contable en Una Entidad FinancieraCandy Ximena HitoNo ratings yet

- Monografia N°2 Unidades 4 5 y 6Document30 pagesMonografia N°2 Unidades 4 5 y 6Matias UBANo ratings yet

- Guia Kaplan 2015 PDFDocument256 pagesGuia Kaplan 2015 PDFGabriel GarayNo ratings yet

- Articulo 31 Mi Primer BalanceDocument76 pagesArticulo 31 Mi Primer BalanceHernan Federico MendezNo ratings yet

- Impuestos II - Ado250Document3 pagesImpuestos II - Ado250hugo carlos LeguizamonNo ratings yet

- Taller Practico Ajuste Por Inflacion - Modulo 1 - Sin Soluciones PDFDocument41 pagesTaller Practico Ajuste Por Inflacion - Modulo 1 - Sin Soluciones PDFdiego segoviaNo ratings yet

- Diferencias Fowler NewtonDocument18 pagesDiferencias Fowler NewtonFrancisco CordreroNo ratings yet

- PN - Aportes IrrevocablesDocument9 pagesPN - Aportes IrrevocablesDamián PellegriniNo ratings yet

- Aportes y contribuciones socialesDocument6 pagesAportes y contribuciones socialesCaro RocinoNo ratings yet

- Modulo 1 La Actuacion Profesional Del Contador Publico en El Ambito ForenseDocument32 pagesModulo 1 La Actuacion Profesional Del Contador Publico en El Ambito ForensecrifastaNo ratings yet

- Nuevo programa Impuestos IDocument11 pagesNuevo programa Impuestos IAmaro BorbaNo ratings yet

- BALANCE GENERAL Ejercicio ResultoDocument43 pagesBALANCE GENERAL Ejercicio Resultoelyn lizbeth alhua alzamoraNo ratings yet

- Manual IVA Compra VentaDocument233 pagesManual IVA Compra VentaPablo AvilaNo ratings yet

- Dte 481 - Abril 2020Document116 pagesDte 481 - Abril 2020Agustina Fernández OlivieriNo ratings yet

- Guía 1º Tramo Clases Adicionales SábadosDocument11 pagesGuía 1º Tramo Clases Adicionales SábadostontocomounarocaNo ratings yet

- 20 MonotributoDocument6 pages20 MonotributoMartin VenticinqueNo ratings yet

- UNR aprueba programa Introducción al Derecho PrivadoDocument4 pagesUNR aprueba programa Introducción al Derecho PrivadoNoelia AguirreNo ratings yet

- Resumen AuditoriaDocument157 pagesResumen AuditoriaSoo GPNo ratings yet

- RT17Document84 pagesRT17Hector CamayaNo ratings yet

- El Profesional en Ciencias Economicas y La Etica - Por Flavia MelziDocument34 pagesEl Profesional en Ciencias Economicas y La Etica - Por Flavia MelziFlavia MelziNo ratings yet

- Teoria Gral Costos Cartier-OsorioDocument19 pagesTeoria Gral Costos Cartier-OsorioLuisa NowiskiNo ratings yet

- Fowler Newton ContabilidadDocument3 pagesFowler Newton Contabilidada4agarwalNo ratings yet

- Modulo II - Parte Practica Enunciados 2020 TP 1 A 10Document23 pagesModulo II - Parte Practica Enunciados 2020 TP 1 A 10Romina LagosNo ratings yet

- ANSES Marzo 09-Circular GP 09-09Document10 pagesANSES Marzo 09-Circular GP 09-09Boris MakaverNo ratings yet

- Fallo AmianoDocument17 pagesFallo AmianoaylenkNo ratings yet

- Grisolia Capitulo 1Document38 pagesGrisolia Capitulo 1Cacerolas Essen JujuyNo ratings yet

- Resumen Integrador AF Albornoz TapiaDocument9 pagesResumen Integrador AF Albornoz TapiaFlorencia GonzalezNo ratings yet

- Uba - Taller Judicial - Tpindividual 1.2021Document1 pageUba - Taller Judicial - Tpindividual 1.2021Matias Grageda0% (1)

- La incidencia tributaria de las operaciones cambiarias informalesDocument10 pagesLa incidencia tributaria de las operaciones cambiarias informalesaquilesreinaNo ratings yet

- Análisis de estructuras organizacionales del sector público de la Ciudad de Buenos AiresDocument152 pagesAnálisis de estructuras organizacionales del sector público de la Ciudad de Buenos Aireslucero93No ratings yet

- UNIDAD II Modelos Contables 2Document5 pagesUNIDAD II Modelos Contables 2Florencia Sanchez BareaNo ratings yet

- Guia Didactica Módulo 1 Niif 1Document16 pagesGuia Didactica Módulo 1 Niif 1Yaneth Yadira RiosNo ratings yet

- Libro Auditoria 4ta Edicion SloseDocument51 pagesLibro Auditoria 4ta Edicion SloseMarina DeleoNo ratings yet

- Normas generales de exposición contableDocument48 pagesNormas generales de exposición contableLeonardo LeonarditoNo ratings yet

- 02 - Fallos SujetoDocument4 pages02 - Fallos SujetotanoNo ratings yet

- DR. WAINSTEIN Informe General Del SindicoDocument35 pagesDR. WAINSTEIN Informe General Del SindicoGime MondeloNo ratings yet

- Calculo Financiero AplicadoDocument34 pagesCalculo Financiero AplicadoAnalia ABNo ratings yet

- TP 2 - Impuesto Cedular PDFDocument10 pagesTP 2 - Impuesto Cedular PDFVerónica del RíoNo ratings yet

- Teoria y Tecnica Impositiva Programa 2021Document10 pagesTeoria y Tecnica Impositiva Programa 2021Malvi Nasar GentinasNo ratings yet

- Foro Evaluable #1Document2 pagesForo Evaluable #1La ProfeNo ratings yet

- Ebook Errepar - Erreius 2020Document3 pagesEbook Errepar - Erreius 2020Milena BrusaNo ratings yet

- Régimen Tributario - Cap II-Impuesto A La RentaDocument80 pagesRégimen Tributario - Cap II-Impuesto A La RentaFacu Campos100% (1)

- Impuesto DiferidoDocument21 pagesImpuesto DiferidoDamián PellegriniNo ratings yet

- 10 Unicidad y Divisibilidad-IvaDocument4 pages10 Unicidad y Divisibilidad-Ivaconta1370No ratings yet

- CONII Fowler Newton 2 Unidad 4Document31 pagesCONII Fowler Newton 2 Unidad 4tigre90100% (1)

- El Estado de Flujo de Efectivo y La Inflacion - Por Bauer y GutierrezDocument23 pagesEl Estado de Flujo de Efectivo y La Inflacion - Por Bauer y GutierrezRooMagaliNo ratings yet

- Lectura 3-Contratos AdministrativosDocument45 pagesLectura 3-Contratos AdministrativosPedro SalasNo ratings yet

- Informe Coneau 2015 de La Universidad Empresarial Siglo 21Document91 pagesInforme Coneau 2015 de La Universidad Empresarial Siglo 21Web Automotoresonline On LineNo ratings yet

- Lectura 1-Estado y ConstituciónDocument39 pagesLectura 1-Estado y ConstituciónAmilkr AmilcarNo ratings yet

- Informe Deuda DicDocument17 pagesInforme Deuda DicWeb Automotoresonline On LineNo ratings yet

- M4 Lectura 4-Intervención Del Estado en La EconomíaDocument37 pagesM4 Lectura 4-Intervención Del Estado en La EconomíaWeb Automotoresonline On LineNo ratings yet

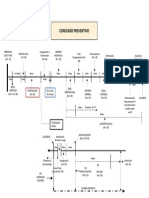

- Lectura 2 - Concurso Preventivo DefinitivoDocument29 pagesLectura 2 - Concurso Preventivo DefinitivoAntonioBimaNo ratings yet

- Lectura Módulo 4 - Emprendimientos UniversitariosDocument47 pagesLectura Módulo 4 - Emprendimientos UniversitariosMatias BaezNo ratings yet

- Lectura Módulo 4 - Emprendimientos UniversitariosDocument47 pagesLectura Módulo 4 - Emprendimientos UniversitariosMatias BaezNo ratings yet

- Lectura 1 - Derecho Concursal ArgentinoDocument26 pagesLectura 1 - Derecho Concursal ArgentinoEustaquio LamelaNo ratings yet

- Lectura 2 - Derecho AdministrativoDocument36 pagesLectura 2 - Derecho AdministrativoBel SánchezNo ratings yet

- Modulo 2. Lectura 2. Patrones y Desarrollo de Clientes PDFDocument42 pagesModulo 2. Lectura 2. Patrones y Desarrollo de Clientes PDFWeb Automotoresonline On LineNo ratings yet

- Actualizacion de Concursos y QuiebrasDocument12 pagesActualizacion de Concursos y QuiebrasalemilNo ratings yet

- Actualizacion de Concursos y QuiebrasDocument12 pagesActualizacion de Concursos y QuiebrasalemilNo ratings yet

- Texto CCDocument2 pagesTexto CCmartinms_99No ratings yet

- Lectura 8 - Simulación de Fenómenos de Espera Con Prioridades Mediante Hoja de CálculoDocument19 pagesLectura 8 - Simulación de Fenómenos de Espera Con Prioridades Mediante Hoja de CálculoAriel Díaz AilánNo ratings yet

- Plazo ConcursalesDocument1 pagePlazo ConcursalesAntonioBimaNo ratings yet

- Impuestos II Lectura 6 - Impuestos Provinciales y MunicipalesDocument40 pagesImpuestos II Lectura 6 - Impuestos Provinciales y MunicipalesPickiPeluffoNo ratings yet

- Lectura 1Document29 pagesLectura 1Bel SánchezNo ratings yet

- Texto CCDocument2 pagesTexto CCmartinms_99No ratings yet

- Impuestos II Lectura 1 - Impuesto Sobre Los Bienes PersonalesDocument15 pagesImpuestos II Lectura 1 - Impuesto Sobre Los Bienes PersonalesPickiPeluffo100% (2)

- Modelos de SimulaciónDocument11 pagesModelos de Simulaciónrzetec1No ratings yet

- Lectura Módulo 1 - Emprendimientos Universitarios PDFDocument48 pagesLectura Módulo 1 - Emprendimientos Universitarios PDFLucrecia ValdésNo ratings yet

- Impuestos II Lectura 5 - Otros TributosDocument19 pagesImpuestos II Lectura 5 - Otros TributosPickiPeluffoNo ratings yet

- Impuestos II Lectura 2 - Régimen Simplificado para Pequeños ContribuyentesDocument24 pagesImpuestos II Lectura 2 - Régimen Simplificado para Pequeños ContribuyentesPickiPeluffoNo ratings yet

- Régimenes de retención y percepción en la fuente del IVADocument75 pagesRégimenes de retención y percepción en la fuente del IVAPickiPeluffoNo ratings yet

- Lectura 6 - Teoría de ColasDocument12 pagesLectura 6 - Teoría de ColasSebastián BigattonNo ratings yet

- Lectura 3 - Modelos de DecisiónDocument16 pagesLectura 3 - Modelos de DecisiónMarcelo GusNo ratings yet

- Lectura 5 - Modelos de Líneas de EsperaDocument13 pagesLectura 5 - Modelos de Líneas de EsperaAriel Díaz AilánNo ratings yet

- Posicion y Desempeño FinancieroDocument18 pagesPosicion y Desempeño FinancieroMax RamirezNo ratings yet

- La Introducción de Los Conceptos Financieros en La Estrategia y La Planificación EmpresarialDocument10 pagesLa Introducción de Los Conceptos Financieros en La Estrategia y La Planificación EmpresarialLeonel OjedaNo ratings yet

- Elementos estados financierosDocument3 pagesElementos estados financierosHiguey MendezNo ratings yet

- Grupo 1 PlanificacionDocument4 pagesGrupo 1 PlanificacionCristian Enrique CarrascoNo ratings yet

- Trabajo Integrador PDFDocument4 pagesTrabajo Integrador PDFJoel May CastroNo ratings yet

- CUADERNO DE TRABAJO - INTRODUCCION CONTABILIDAD 2020-1 Vmi PDFDocument30 pagesCUADERNO DE TRABAJO - INTRODUCCION CONTABILIDAD 2020-1 Vmi PDFDanielNo ratings yet

- Nic 23 Costos Por PrestamosDocument10 pagesNic 23 Costos Por PrestamosCésar Alejandro De La Cruz LucaNo ratings yet

- Ejercicios de Tablas de AmortizacionDocument9 pagesEjercicios de Tablas de AmortizacionRossy152No ratings yet

- Clasificación de CuentasDocument52 pagesClasificación de CuentasRafael Santos Briceño VielmaNo ratings yet

- Tarea 4 Contabilidad 2Document8 pagesTarea 4 Contabilidad 2Reylin Mendoza SanchezNo ratings yet

- Unidad v. DepreciacionDocument9 pagesUnidad v. DepreciacionGuilleNo ratings yet

- Verifique Que Las Tasas Sean Las Siguientes Con D 0.40: Cambiar A SL Que Ocurre en El Año 4 Usalatasasln 5Document7 pagesVerifique Que Las Tasas Sean Las Siguientes Con D 0.40: Cambiar A SL Que Ocurre en El Año 4 Usalatasasln 5Adhemar MaydanaNo ratings yet

- Actividad Semana Uno Cuentas ContablesDocument5 pagesActividad Semana Uno Cuentas ContablesOscar OviedoNo ratings yet

- Inv-Análisis-RentabilidadDocument10 pagesInv-Análisis-RentabilidadMENDEZ NOVA MIGUEL ALEJANDRONo ratings yet

- Puntaje para Este IntentoDocument4 pagesPuntaje para Este IntentoJUAN PABLO0% (1)

- Cálculo del punto de equilibrio y punto de cierreDocument11 pagesCálculo del punto de equilibrio y punto de cierreRodrigo BaluarteNo ratings yet

- 2.4 - UPM-MDSIC - 1. Módulo Económico. Ejercicios (P)Document6 pages2.4 - UPM-MDSIC - 1. Módulo Económico. Ejercicios (P)sonic2047fNo ratings yet

- Gestión de almacén y stockDocument13 pagesGestión de almacén y stockInmaculada Espinosa SánchezNo ratings yet

- Unidad 4Document14 pagesUnidad 4javii tellezNo ratings yet

- Concepto de Mantenimiento de CapitalDocument3 pagesConcepto de Mantenimiento de CapitalVanessa RodriguezNo ratings yet

- Activos CorrientesDocument4 pagesActivos CorrientesJesus Lopez ValdiviesoNo ratings yet

- Upn, Pasión Por Transformar Vidas: Casos Practicos Del Marco Conceptual de Las NiifsDocument18 pagesUpn, Pasión Por Transformar Vidas: Casos Practicos Del Marco Conceptual de Las NiifsSamir RomanNo ratings yet

- Calculo Finanzas SpaDocument9 pagesCalculo Finanzas SpaElgardo Ramirez MacedoNo ratings yet

- Cuentas Esc. Mario CasaleDocument6 pagesCuentas Esc. Mario CasaleElPandaNo ratings yet

- Formatos ContablesDocument212 pagesFormatos ContablesJunior Villegas Encantado100% (1)

- Examen Parcial - Semana 4 - INV - PRIMER BLOQUE-ESTANDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORIA - (GRUPO4) 1er IntentoDocument15 pagesExamen Parcial - Semana 4 - INV - PRIMER BLOQUE-ESTANDARES INTERNACIONALES DE CONTABILIDAD Y AUDITORIA - (GRUPO4) 1er IntentoJulián Camilo Triana GuarnizoNo ratings yet

- Actividad Eje 2 Admon FinancieraDocument31 pagesActividad Eje 2 Admon FinancieraLina Robayo OrtizNo ratings yet