You might also like

- Ley 18.834 - Estatuto Administrativo 1Document1 pageLey 18.834 - Estatuto Administrativo 1rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 3Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 3rnromeroNo ratings yet

- Preguntas - Teoria Del Acto Jurídico y Teoria de La LeyDocument35 pagesPreguntas - Teoria Del Acto Jurídico y Teoria de La LeyrnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 2Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 2rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 5Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 5rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 4Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 4rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 1Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 1rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 6Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 6rnromeroNo ratings yet

- Sociedades Por Acciones 5Document1 pageSociedades Por Acciones 5rnromeroNo ratings yet

- Sociedades Por Acciones 8Document1 pageSociedades Por Acciones 8rnromeroNo ratings yet

- Sociedades Por Acciones 6Document1 pageSociedades Por Acciones 6rnromeroNo ratings yet

- Sociedades Por Acciones 7Document1 pageSociedades Por Acciones 7rnromeroNo ratings yet

- Sociedades Por Acciones 3Document1 pageSociedades Por Acciones 3rnromeroNo ratings yet

- Sociedades Por Acciones 1Document1 pageSociedades Por Acciones 1rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 7Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 7rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 3Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 3rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 8Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 8rnromeroNo ratings yet

- Sociedades Por Acciones 2Document1 pageSociedades Por Acciones 2rnromeroNo ratings yet

- Sociedades Por Acciones 4Document1 pageSociedades Por Acciones 4rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 9Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 9rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 6Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 6rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 4Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 4rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 5Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 5rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 2Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 2rnromeroNo ratings yet

- Ley 19.175 - LOC Sobre Gobierno y Administración Regional 10Document1 pageLey 19.175 - LOC Sobre Gobierno y Administración Regional 10rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 1Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 1rnromeroNo ratings yet

- Ley 19.175 - LOC Sobre Gobierno y Administración Regional 7Document1 pageLey 19.175 - LOC Sobre Gobierno y Administración Regional 7rnromeroNo ratings yet

- Resolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 10Document1 pageResolución 1.600 - Fija Normas N Del Trámite de Toma de Razón 10rnromeroNo ratings yet

- Ley 19.175 - LOC Sobre Gobierno y Administración Regional 2Document1 pageLey 19.175 - LOC Sobre Gobierno y Administración Regional 2rnromeroNo ratings yet

- Ley 19.175 - LOC Sobre Gobierno y Administración Regional 6Document1 pageLey 19.175 - LOC Sobre Gobierno y Administración Regional 6rnromeroNo ratings yet

- Abuso Sexual Agravado Cometido Por Testigos de Jehová en Santa ElenaDocument7 pagesAbuso Sexual Agravado Cometido Por Testigos de Jehová en Santa ElenaUNO ENTRE RÍOSNo ratings yet

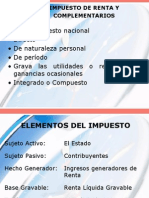

- Conceptos Renta y Demas ElementosDocument21 pagesConceptos Renta y Demas ElementosFelix VerdeciaNo ratings yet

- Ejemplo Papel Sellado - TestimonioDocument2 pagesEjemplo Papel Sellado - TestimonioHector CondegaNo ratings yet

- PERFIL DE PROYECTO Veredas Alameda Cocachacra2012Document88 pagesPERFIL DE PROYECTO Veredas Alameda Cocachacra2012Giorgio Paucar PaduaNo ratings yet

- Actividad Interadora DerechoDocument1 pageActividad Interadora DerechoYesica LezcanoNo ratings yet

- 2023 11 30 Otp Report Colombia SpaDocument27 pages2023 11 30 Otp Report Colombia SpaW Radio ColombiaNo ratings yet

- Los Dilemas MoralesDocument10 pagesLos Dilemas MoralesMapi Delgado VargasNo ratings yet

- Articulos de DDHH y ConvenciónDocument1 pageArticulos de DDHH y Convenciónleidy CatalinaNo ratings yet

- Cartas Sobre El Capital - Marx y EngelsDocument246 pagesCartas Sobre El Capital - Marx y EngelsRogney Piedra Arencibia100% (8)

- Indamisible Nulidad de Acto JuridicoDocument2 pagesIndamisible Nulidad de Acto JuridicoJossie Grandez RiosNo ratings yet

- Resolución Ministerial 453-2016Document2 pagesResolución Ministerial 453-2016Eykel CubaNo ratings yet

- Casassa Casanova Sergio Debido Proceso PDFDocument171 pagesCasassa Casanova Sergio Debido Proceso PDFJhordan NCNo ratings yet

- 09 Reino de Los DiosesDocument533 pages09 Reino de Los DiosesAgus MenendezNo ratings yet

- Escrito de SOLICITUD DE REPROGRAMACIÓN DE AUDIENCIA DE PRUEBASDocument2 pagesEscrito de SOLICITUD DE REPROGRAMACIÓN DE AUDIENCIA DE PRUEBASArthur Latorre Chalco100% (2)

- Perfil Huaral Mejoramiento de Los Servicios EducativosDocument129 pagesPerfil Huaral Mejoramiento de Los Servicios EducativosMarco ContadorNo ratings yet

- Fallo Clásico Mill de Pereyr, Rita A y Otros C Provincia de CorrientesDocument26 pagesFallo Clásico Mill de Pereyr, Rita A y Otros C Provincia de CorrientesEzequielBaldiniNo ratings yet

- Acta Prematrimonial PDocument4 pagesActa Prematrimonial PluanlopoNo ratings yet

- Exp 02698 2012 Aa-Tc PDFDocument6 pagesExp 02698 2012 Aa-Tc PDFClaudio RioNo ratings yet

- GuiónDocument2 pagesGuiónValentina CuevasNo ratings yet

- Actividad 4Document6 pagesActividad 4XimenaVillarragaNo ratings yet

- Reseña Película AgoraDocument2 pagesReseña Película AgoraGabriel HerreñoNo ratings yet

- Como Resumir Un Caso LegalDocument42 pagesComo Resumir Un Caso LegalEnid Moraima Paredes Martínez50% (2)

- JuridicccionDocument45 pagesJuridicccionNolyNo ratings yet

- La Balanza de PagosDocument17 pagesLa Balanza de PagosRenathaNo ratings yet

- Número 437Document48 pagesNúmero 437Patxi CervantesNo ratings yet

- Guia CEYP Marzo UndecimoDocument4 pagesGuia CEYP Marzo UndecimoedwinNo ratings yet

- (Preguntas) TERCERA COMPROBACIÓN DE LECTURAA ADMINISTRATIVO II (12 ABRIL-23) JazDocument9 pages(Preguntas) TERCERA COMPROBACIÓN DE LECTURAA ADMINISTRATIVO II (12 ABRIL-23) JazSusibel VasquezNo ratings yet

- Solicitud de Empleo COVIARDocument1 pageSolicitud de Empleo COVIARsolileoNo ratings yet

- Obtiene ResolucionDocument12 pagesObtiene ResolucionCesar Huanca ArnezNo ratings yet

- Claudia Piñeiro - Un Comunista en CalzoncillosDocument14 pagesClaudia Piñeiro - Un Comunista en CalzoncillosPatricio MartinNo ratings yet