Professional Documents

Culture Documents

Medjunarodne Finansije U Globalnoj Ekonomiji (Stojanov) PDF

Uploaded by

monika_boskovic_1Original Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Medjunarodne Finansije U Globalnoj Ekonomiji (Stojanov) PDF

Uploaded by

monika_boskovic_1Copyright:

Available Formats

Medunarodne finansije

u globalnoj ekonomiji

EKONOMSKI FAKULTET UNIVERZITETA U SARAJEVU 00

Recezenti:

dr Pavao Domoncic

dr Boris Tihi

Lektorisanje:

Mevlida Tuzlok-Elendic

Naslovna strana:

Minja Mirkovic

Izdavac:

Ekonomski fakultet Sarajevo

Zaizdavaca:

dr Sead Kreso

Racunarska obrada:

Alma Vronic

Stampa:

Studentska stamparija

Univerziteta u Sarajevu

Za Stampariju:

Emir Kodric

Tiraz:

1000 kom.

Sarajevo, februar 2000. godine

r: "Na ovome novom trZiStu 000

milijarde mogu uei i izaei iz

jedne ekonomije u sekundama.

Snaga novca postala je tako

velika da pojedinci u "vrueem"

novcu vide svjetsku vladu u

sjeni - vladu koja nepopravljivo

erodira koncept suverene

drzave"

Business Week, March 20,1995

, "Ulazimo u novo fazu istorije,

fazu u kojoj sve manje radnika

treba da bi se proizvele robe i

usluge za svjetsku populaciju"

Jeremy Rifkin

The End of Work, 1995

, "Danas u svijetu postoji 48

driava ciji je zajednicki GNP

manji od imovine tri

najbogatija sluibenika

Microsoft-a"

Playboy, December,1999

PREDGOVOR I, II i III IZDANJU

Mec1unarodne finansije su naucna disciplina koja se bavi monetamim

aspektima medunarodnih ekonornskih odnosa, Kao i druge naucne

discipline, i medunarodne finansije imaju svoju teoretsku osnovu i

prakticnu aplikaciju.

Teoretska osnova medunarodnih finansija znacajno je evoluirala od

vrernena zlatnih standarda do nasih dana. Korespondirajuca aplikacija

teorije medunarodnih finansija poprimala je razlicite forme u okviru

svjetske, regionalnih i nacionalnih rnedunarodnih monetarnih politika.

Teoretske osnove medunarodnih finansija predstavljaju sadrzaj prvog

dijela knjige (poglavlja II i IV). Pored toga, prvi dio knjige obraduje i

"rehnicku stranu medunarodnih finansija koja se odnosi na osnovni

kategorijalni aparat rnedunarodnih finansija (poglavlja I, III i VI), kao i

odreetene poslovne situacije u kojima se 1110gu naci mikrosubjekti

medunarodnih finansija (poglavlje VI). Peta glava knjige predstavlja

analizu Marksovog pogleda na platni bilans i devizni kurs.

Drugi dio knjige odnosi se na medunarodnu monetarnu politiku. Ovaj

dio knjige obraduje pitanja razvoja i funkcionisanja medunarodnog

monetarnog sistema, mcdunarodne rnonetame medije, regionalnu

medunarodnu monetarnu pol itiku, te polozaj zemalja u razvoju u

kontekstu savrerncnc medunarodne rnonetarne politike i medunarodnih

monetarnih odnosa. Medunarodni monetarni mediji (dolar, zlato i

SPV), kao i polozaj zemalja u razvoju posrnatra se u sklopu datog

sistema i razvoja svjetske privrede u kojem preovladavajuci uticaj

imaju jos uvijek duh kapital-odnosa i profit kao pokretacka snaga

kapitalistickog nacina proizvodnje. Misli1110 da u t0111 kontekstu treba

analizirati polozaj i ulogu dolara u medunarodnom 111Onetamo111

sisternu, kaoi drugih izvora Iikvidnosti koji se javljaju, za sada, kao

alternativni rnedunarodni monetami rnediji.

Prilikorn pisanja knjige ucinjen je pokusaj da se obrade savremena i

aktuelna pitanja teorije i pol itike medunarodnih finansija na takvom

nivou cia mogu posluziti kao udzbenicka literatura na onirn fakultetima

i skolama na kojima se rncdunarodne finansije izucavaju kao

sarnostalan predmet, odnosno da mogu posluzit: kao osnovna literatura

11 sk lopu predmeta medunarodni ekonornski odnosi iIi ekonornika

ruedunarodne razrujene. Pored toga, ovaj tekst moze da posluzi i kao

uvodna literarura za postdiplomske studije na kojima se izucavaju

medunarodne finansiaje. Zbog toga xu neka pitanja teorije i politike

rnedunarodnih finansija prezentirana na nivou visem od onoga koji

odgovara nivou udzbenika za redovni studij (teorije deviznih kursova,

teorije platnog bilansa, rnedunarodni monetarni mediji). Sadrza] sestog

poglavlja moze kao introdukcija korisno posluziti subjekrima koji se

bave operativnim poslovima Ll sferi mec1unarodnog platnog prorneta i

nije prevashodno namijenjen studentirna redovnog studija.

Posebno se zelinl zahvaliti kolegama dr Hasanu Hadziomerovicu, dr

Oskaru Kovacu i dr Anti Cicin-Sainu za preelusretljivost, angazovanost

i korisne sugestije koje sam oel njih dobio prilikom pisanja ove knjige.

Ako se i pored toga u rukopisu nlogu primijetiti odredeni nedostaci, oni xu

rezultat mojih propusta i opredjeljenjn za koje preuzirnam odgovornost,

Sarajevo, oktobra 1<)82. godine Aut 0 r

PREDGOVOR CETVRTOM IZDANJU

II uvjetima global izac ije svjetske ekonoruije elementarne definicije iz

domena ekonomskih teorija, teorija ekonomskog razvoja, teorija

ckonornskih politika, kao i iz domena teorija i politika medunarodnih

tinansija, dozivljavaju svoju transformaciju. Terneljna rekonstrukcija

ek onornske misli kao i kreiranje "nove ekonornije' polaze od cinjenice

cia nova ekonornija funkeionira na principu opadajucih troskova, a

rastucih prinosa. Neoklasicna ekonomija bazira se na principu rastucih

t roskova i opadajucih prinosa.

U tome svjerlu rnedunarodne finansije irnaju posebno znacajno mjesto.

Na primjer, na jednoj strani, slobodno rnedunarodno kretanje kapitala

predstavlja faktor rasta svjetskog dohotka, dok, na drugoj strani, moze

dovesti u pitanje privredni rast pojedine nacionalne ekonornije.

Posebno znacajno mjesto u analizi rnedunarodnog kretanja kapitala

pripada medunarodnom kretanju dugorocnog kapitala, koji bi trebao da

postane oslonac privrednog rasta rnanje razvijenih zemalja,

Mcdunarodno kretanje kratkorocnog kapitala, na drugoj strani, moze

iemetiti ocekivane tokove i efekte dugorocnog kapitala.

lJ uvjetima globaliziranih medunarodnih finansijskih tokova

problematika platnog bilansa j deviznog kursa, "currency board"-a i

dol.nizacije dobijaju novo svjetlo, mada otvorena ekonornija 1110ra

racunati sa novim saznanjima, kako iz dornena ekonomskog rasta, tako

i iz dornena medunarodnih finansija.

U eri interneta i "mega merger"-, monopolizacija svjetske ekonornije

postaje ozbi ljna prijetnja ekonornskorn prosperitetu 111al ih otvorenih

ekonornija.

Uloga zlata je u eri rcafirmacije pravi la igre zlatnog standarda iz XIX

vijeka, prerusenih u novo ruho, eho historije. Specijalna prava vucenja,

kao izraz medunarodne rnonetarne kooperacije, su eho proslosti.

Polirika skretanja izdataka je sve manje relevantna metoda

prilagodavanja platnog bilansa. Politika prornjene izdataka predstavlja

renesansu medunarodnih finansija. U globaliziranoj svjetskoj

ekonorniji dolarizacija nacionalnih val uta manje razvijenih zemalja

postaje novo pravilo igre, a konvertibilnost valuta za kapitalne

transakcije je osnovica finansijske globalizacije svijeta.

Ekspanzija finansijskih derivata i "bubble economy' prijeti perspektivi

ne samo razvijenih, nego indirektno mnogo vise, privredi manje

razvijenih zernalja. Glasovi 0 potrebi uspostavljanja medunarodne

monetarne i finansijske kooperacije cuju se iz usta i takvih zagovornika

"free marketa" kao sto je g. Soros. Ipak, glasovi "free rnarketa"

dorniniraju i vode svjetsku ekonomiju. Dali ka jednoj svjetskoj vladi iIi

dezintegraciji svjetske ekonornije, ostaje eta se vidi.

Sarajevo, januara 2000. godine Aut 0 r

IX

SADRZAJ

I 010 - PLATNI BILANS I OEVIZNI KURS

I glava - Platni bilans

Uvod

Pojam platnog bilansa

Struktura platnog bilansa

I. Tekuce transakcije platnog bilansa

2. Bilans usluga

3. Jednostrani transferi

4. Kapitalne transakcije

5. Kratkorocni kapital

6. Bilans monetarnih rezervi

7. Greske i propusti

Bilans neto-imovinske pozicije

P1atni bilans i nacionalna privreda

S1 ucaj zatvorene privrede

Multiplikator u zatvorenoj ekonomiji

Otvorena ekonomija

Spoljnotrgovinski multiplikator

Spo1jnotrgovinski multiplikator i inostrane reperkusije

Deficit platnog bi1ansa i nacionalna privreda

Koncepti presijecanja platnog bilansa

1. Koncept baznog bilansa

2. Koncept bilansa monetamih rezervi

Vrste neravnoteze platnog bilansa

Slucajna neravnoteza platnog bilansa

Ciklicna neravnoteza platnog bilansa

Struktuma neravnoteza platnog bilansa

II glava - Metode korekcije deficita platnog bilansa

3

5

6

8

16

17

17

19

20

21

21

22

22

23

26

27

29

31

34

35

35

37

37

37

38

Finansiranje i prilagodavanje platnog bilansa 41

Finansiranje platnog bilansa 46

Kvantitativni pristup medunarodnoj likvidnosti nacionalne privrede 52'

x

Kvantitativni pristup rnedunarodno] Iikvidnosti zernalja u

razvoJll 57

Prilagodavanje platnog bilansa 60

Uloga finansijske politike u prilagodavanju platnog bilansa 61

Osvrt na ulogu finansijske politike (period 1980-1990.) 64

Administrativne metode prilagodavanja platnog bilansa 65

I. Devizna kontrola i devizna ogranicenja 65

2. Kvuntiturivna devizna ogranicenja 69

3. Efekti devizne kontrole 69

Hi lateralizam 71

Teorije prilagodavanja platnog bilansa 75

Elasticitetni pristup teoriji platnog bilansa 75

I. Sporedni efekti devalvacije 78

2. Devalvacija i odnosi razrnjene - "terms of trade" 78

Osvrt na elasticitetni pristup 79

Apsorpcioni pristup teoriji platnog bilansa 80

Metoda pri lagoc1avanja platnog bilansa 81

Osvrt na apsorpcioni pristup 82

Monetarni pristup teoriji platnog bilansa 84

Model rnonetamog pristupa platnorn bilansu 86

Osvrt na monetarni pristup 90

III glava - Sistemi deviznih kursova

Devizni kurs i nacionalna privreda

Forrniranje deviznih kursova

Fluktuirajuci devizni kursovi

Fiksni devizni kursovi

Fik sni devizni kursovi zlatnog standarda

Fiksni devizni kursovi - aktivna intervencija

Argumenti za i protiv fluktuirajucih i fiksnih deviznih

kursova

Praksa i rezultati istrazivanja

Zendje u razvoju i plivajuci devizni kursovi

Flekxibilni i klizajuci devizni kursovi

Fleksibilni devizni kursovi

Klizajuci devizni kursovi

IV glava - Teorije deviznih kursova

Teorije deviznih kursova

Plarnobilansna teorija deviznih kursova

93

97

103

104

106

107

108

112

114

118

118

119

121

122

XI

Teorija pariteta kupovnih snaga 125

Apsolutna verzija 125

Relativna verzija teorije pariteta kupovnih snaga 126

Ravnotezni (realan) devizni kurs 127

Monetaristicka teorija deviznih kursova 132

Savremena monetarna portofolio teorija deviznih kursova 138

I. Efekti prirasta monetarne ponude na devizni kurs 141

2. Efekat supstitucije 141

"News Approach" teorija deviznih kursova - teorija vijesti 145

"Bllbble" teorija deviznih kursova 147

Teorija heterogenih ocekivanja 148

Determinante terminskog deviznog kursa 150

Razvoj teorija platnog bilansa i korespondirajuce teorije

deviznih kursova od klasika do danas 155

V glava - Marksov pogled na platni bilans

Marksov pogled na platni bilans

Uravnotezenje platnog bilansa

Marksov pogled na devizni kurs

VI glava - Devizno trziste i konvertibilnost

Devizno trziste

Pojarn i znacaj deviznog trzista

Uslovi za funkcionisanje deviznog trzista

Prornptrto devizno trziste

Tenninsko clevizno trziste

Subjekti deviznog trzista

I. Poxlovne bunke

2. Cenrralna banka

3. Trgovci devizama

4. Brokeri

Tehnika poslovanja na deviznom trzistll

I. Poslovanje banaka za klijente

2. Poxlovanje banaka za vlastiti racun

3. Swap - poslovi

Spekulativni poslovi

Pokrivanje kursnih rizika

I. Poslovi pokrivanja - primjeri

2. Pokrivanje na tdistu novca

3. Hedzing poslovi

171

174

179

183

183

185

186

186

187

187

188

188

189

190

190

190

191

193

194

195

196

197

XII

Valutna konvertibilnost

II DIO - MEDUNARODNA MONETARNA POLITIKA

VII glava - Razvoj medunarodnog monetarnog sistema

200

Medunarodni monetarni sistem do II svjetskog rata 205

Razvoj medunarodnog monetarnog sistema poslije II

svjetskog rata 212

Osnivanje i aktivnost Medunarodnog monetarnog fonda 212

Osnovni principi mehanizrna Bretton-Woodskog sistema 216

1. Sistem fiksnih deviznih kursova 216

2. Devizna kontrola Medunarodnog monetarnaog fonda- klauzula

"rijetke valute" 218

3. Medunarodni monetarni fond kao pul medunarodne likvidnosti 219

4. Uloga zlata u Medunarodnom fondu 223

Aktivnosti Medunarodnog monetarnog fonda u sferi

medunarodne likvidnosti 226

I. Porast kvota Medunarodnog monetamog fonda 227

.2. Opsti sporazum 0 pozajmljivanju - GAB 230

3. Kompenzatomo finansiranje 231

4. Shema stabilizacionih stokova 231

). Fond dopunskih olaksica 232

6. Olaksice za naftu 232

7. Fond dopunske pornoci 233

8. Dopunske finansijske olaksice 233

lJ. Fond za strukturno prilagodavanje 234

Dopunske olaksice za strukturno prilagodavanje - ESAF 234

Dopunski rezervni fond - SRF 235

[BRD - Medunarodna banka za obnovu i razvoj (Svjetska

banka) 236

lBRD - upravljanje i kapital banke 236

Ptioriteti IBRD 238

lOA - Medunarodno udruzenje za razvoj 240

MIGA - Agencija Svjetske banke za pokrivanje rizika 240

VIII glava - Problemi medunarodne likvidnosti

Problerni medunarodne likvidnosti

Kvantitativna dimenzija medunarodne likvidnosti

Dimenzija distribucije medunarodne likvidnosti

Kval itativna dimenzija medunarodne likvidnosti

243

243

252

257

Problemi platnobilansnog prilagodavanja (adjustment)

Asimetrije sistema: SAD - ostale zemlje

Asirnetrija u pravilima ponasanja zemalja sa suficitom i

zernalja sa deficitom platnog bilansa

Asirnetrija sistema razvijene zenllje- zemlje u razvoju

Problem povjerenja ("Confidence" problem)

XIII

259

I.

262

265

268

271

IX glava - Medunarodni monetarni sistem i zemlje u

razvoju

Problemi rnedunarodne likvidnosti zemalja u ravoju 275

Problerni prilagodavanja platnog bilansa u zemljama u

razvoju 281

Medunarodni monetami sistem i polozaj zemalja u razvoju 289

Zaduzenost manje razvijenih zemalja - stanje krajem 1990-

tih j perspektive 292

X glava - Medunarodni monetarni mediji

Zlato

Dolar

Dolar od 1980. god.

Dolar januara 2000-te - stanje i perspektive

Pitanje platnog bilansa

Problem povjerenja

Specijalna prava vucenja - Spy

I. Yrijednost SPY

2. Kamata na SPY

3. Rekonstitucija SPY

4. Upotreba Spy

). Spy i link

SDR: novi momenti

XI glava - Regionalna medunarodna monetarna

politika

297

308

324

328

331

333

336

338

339

339

340

341

345

Eurovalutno trziste 347

I. Meduzavisnost nacionalnih novcanih tdista i eurovalutnog tdista 351

2. Zastitni mehanizam evropskih novcanih i deviznih tdista 354

Evropska monetarna unija i euro 357

I. Historija 357

2. Motivi formiranja Evropskog monetarnog sistema 358

XIV

3. Mehanizam EMS

4. Evropska valutna jedinica (ECU)

Mehanizam intervencije na deviznim tIiistima

6. Kreditni mehanizam

7. EURO

Otvorena pitanja eura

Evropska Investiciona banka

EBRD - Evropska banka za obnovu i razvoj

XII glava - Medunarodne finansije u uvjetima

globalizacije svjetske ekonomije

Globalizacija: proces i deskripcija

Globalizacija i transnacionalne korporacije (TNC)

Globalizacija: dorneti i rizici

Dobitnici i gubitnici globalizacije

Globalizacija: 111it iIi opasnost

"Washingtonski konsensus" kao teorijska osnovica

global izacije

I. Vremenska dimenzija paketa

2. Liberalizacija ekonomskih odnosa sa inostranstvom (EOI)

3. Reforma cijena

4. Reforma finansijskog j bankarskog sektora

Privatizacija

Kontraverze paketa tranzicije

I. Dinamika i vrijeme tranzicije

2. Sektor EOI - konvertibilnost valute

3. Velika i mala preduzeca

4. Privatizacija

LJloga drzave

Tranzicija - primjer bivse DDR

Propusti paketa tranzicije

Globalizacija, konvertibilnost kapitalnih transakcija i

"Washingtonski konsensus"

Globalizacija i svjetska finansijska kriza: pitanja

Missisippi Bubble

"The South Sea Bubble"

Vel ika ekonomska kriza 1929. god.

Globalizacija Medunarodnih finansijskih trzista

P.S. Novi Dow

Fusnote

Literatura

362

362

363

364

365

370

371

373

375.

379

385

385

386

388

388

389

390

390

390

391

391

392

393

394

395

395

397

398

404

405

405

405

408

410

413

427

I dio

Platni bilans

i devizni kurs

Platni bilans

UVOD

U savremenim medunarodnirn ekonornskim odnosima ne postoji sarno

jedno medunarodno platezno sredstvo. Urnjesto toga, u svijetu su se

fonuirali autonomni valutni sisterni u kojirna kao zakonsko i

definitivno sredstvo placanja sluze nacionalne valure.

Izvozon I robe don iaciizvoznik stice potrazivanje u inostranstvu nominirano

1I stranoj val uti. Ukoliko dornaci izvoznik zeli steceno potrazivanje u

inostranstvu koristiti za placanje u okviru nacionalnog valutnog sistema, on

mora izvrsiti konverziju strane val ute u domacu valutu.

Na drugoj strani, obaveze iz medunarodnih ugovora dornaci uvoznik

moze, II principu, izvrsiti na dva nacina:

a) rnozc izvrkit: isplatu u valutnoj jedinici spoljnotrgovinskog

partncra,

b) nlOze podrniriti svoje obaveze u domacoj valuti, ali uz uslov

cia strani partner ima mogucnost da potrazivanje u dornacoj

valuti konvertuje u svoju nacionalnu valutu ili valutu koja

njemu odgovara.

Konverzija potrazivanja odvija se na deviznom trzistu. Predmet

konverzije je specificna roba - deviza. Deviza predstavlja potrazivanje

nominirano u stranoj valuti. Dakle, devize kojima se trguje na

dey iznorn trzistu imaju svoje porijeklo iz medunarodnih trgovinskih

transakcija rezidenata sa nerezidentirna. Medutim, na deviznom trzistu

CiI;I\;) I / Plalni bilans

se kupuju i prodaju devize koje ne pot.cu xanro od ruedunarodnih

rrgovinskih rransakcija, odnosno koje ne predstavljaju samo

finansijsku pozadinu medunarodnog kretanja roba. Ekonomska

razmjena 11leOU zemljama obuhvata i takve transakcije koje

konvencionalno nazivamo nevidljivim transakcijama, npr. usluge. U

takve transakcije spadaj u, npr., usl uge koje reziclenti pruza] II

nerezidentima u sferi saobracaja, zatini us]uge kva] itativnog ili

kvantitativnog pregleda robe, turizarn.

Dio deviza koji sl' pojavljuje na dcviznoni IrZ,islu police iz

ruedunarodnog kretanja kapitala. Nairne. domaci privredni subjekti, vee

prerna zaklj ucen im ugovorima 0 LlVOI,U inostranog kapital a, forn I iraj U

dio devizne porraznjc s ciljem finansnanja obaveza na ime isplate

profita inopartneru, otplate zajmova i plncanja kamare na medunarodne

kredite i sl. Medunarodno kretanje ciugorocnog kapitala LI fornu

portfol io iii direktn ih invest icija, kao i medunarodno kretanje

krarkorocnog kap i tala predstavljaj u takode eleruente koji formiraj II

ponudu iii potraznju deviza na deviznorn trzistLl.

Na osnovu djelovanja zakona ponude i pounznje na deviznorn trzistu se

Iormiraju cijene deviza kao specificne robe. Takvu cijenu xtrane valure

izrazenu u dornacoj valuti nazivamo deviznim kursoru. Kada kazerno

da .Ie kurs dolara, npr. 2 DM, onda to znaci cia je cijena jednog dobra

dvije njemackemarke iii, drugacijc receno. cia se z.a clvije DM mozc na

deviznorn trzistll dobiti (kupiti) jedan dolar.

Sa poznavanjern kursnih relacija izmedu nacion.ilne valute I inostrane

val ute vidici dornacih privrednih subjekata i graclana postaju jasniji.

Nairne, kada kazen io da, npr., u SAD vozna karta na rclacij: Vasington

- Njujork kosta 40 do lara, onda naru ova cijena vozne karte jos uvijek

ne govori nista odrec1enije u xnI i sill kOI1l parae ije sa cijenom karte na

slicnoj relaciji u zemlji. IIi, kada se pit.uuo da Ii je jeftinije poci na

ljetovanje u Spaniju iii Grcku, a da pri tome ne znarno relaeije izrncdu

drahme i KM, odnosno izrnedu pezete i Ki\1, tj. devizni kurs drahme i

devizni kurs pezete, ne mozenlO naei pravilan clogovor. Mec1utilll, ako

je kurs dolara 2 K ~ oncla vrlo lako lllozenlO izracunati cia vozna karta

na relaciji Vasington - Njujork kosta 80 Ktv1 (40 x 2). Tacla 1ll0Zl'lliO

llporl'c1ivati cijl'nu voI,ne karte u SAD sa cijenolll vozne karte II zendji

na istoj takvoj relaciji. Ako znanlO cia .Ie 100 clrahllli jednako 0,6 KM,

dok .Ie 100 pezeta jednako 1,2 KM, onda cerno lako izracunati da za

KM 10.000,00 1ll0zel1lo provesti x dana godisnjeg oclnlOra u Spaniji llZ

(iLI\;} 1/ Plntui bilans

s

cijcnu pansiona od 600 pezera, odnosno da uz cijenu pansiona od 600

drahmi IlIOZ,enlO provesti u Grckoj y dana odrnora.

Pu anje vixine deviznog kursa, kao i pitanje faktora koji je deterrniniraju

jcdno je od klj ucn i h Pitanja teorije i prakse ruedunarodn ih finansija.

Med LIt i m. odn ial: mozemo rec: da vi sina kursa pojedine val ute

oc!raz,ava stanje pl.unog bilansa. Drugo piranje je pitanje

detcrn: i nir.ij uci h tak tora sranja plarnog bi lansa. Platn i bi lans odrazava

inrernu privrednu situaciju pojedine nacionalne privrede i njene

ck onomxke odnose sa inoxtranstvoru. U skladu s tim razumljivo je da

postoji vel iki broj taktora interne i ek sterne priroeie koji odredujuce

Lltil\l na xranjc platnog bilansa, a potorn i nu visinu kursa nacionalne

v.ilute. Zbog znacuju koji platni bilans irua za nacionalnu privredu i

njena medunarodna placanja, izlaganje i zapocinjerno platnim

hi lansom.

POJAM PLATNOG BILANSA

Svc ekonornske transakcije koje rezidenti izvrse sa nerezidentima u

tok u uclredenog vrcmcnskog periocla registrllju se na sisternatizovan

nacin u plarnorn bilansu zelllije. Prema tome, platni bilans predstavlja

pregled ekonomskih transakcija izrnedu rezidenata i

nerez.idenata z.a odredeni vremenski period. Pri rome pod rezidentirna

sc podrazumijevaju pravna Iica koja i maj u svoje sjedi sle, odnosno

Iiz.ickn lica koja iniaju svoje prebivaliste u doticnoj zemlji.

Konvenc ionalno, platni bilans prcdstavlja pregled transakcija zemlje sa

mosnanstvorn za period od godinu dana. Medutim, platni bilans se

ruozc formirnti i z.a krace vrenienske periode, npr., kvartalno iii

po Iugoc!isnje. Isto tak o platn i bi lans rnoze predstavIjati pregleci

nansakcija sa inoxtranstvom xisteruat iz.ovanih po regionalnorn principu.

Takav plarni bilans omogucava nosiocima ekonomske politike cia dodu do

saznanja 0 ekonomskirn odnosima domace privrede sa pojedinim regionirna,

integracionitn cjclinama iii pojedinim nacionalnim privredama.

Platni bilans predstavlja pregled nansakcija nacionalne privrede sa

iuoxtr.msrvoru za period od godinu dana. Medutirn, to ne znaci cia su za

:--ve transakc ije koje xu registrovane u platnom bilansu izvrsena i

pluc.inja. odnoxno cia xu potrnzivanja naplacena. Jedan dio transakcija

kojc regislruje platni bilans neel' nikacla ni biti nlonetizovane (pokloni,

dio interkol11panijskih transfera II okvirll sistema mllitinacionaine

Glm'a I / Platni bilans

korupanije i sl.) Jedan dio transakcija realizovace se II novcanoj fermi

tek II narednoj godini (izvoz roba i usluga na kredit). Zbog toga platni

hi lans ne predstavlja izvor efektivne i aktuelne ponude i potraznje

deviza na deviznom trzistu. U konteksru toga bilo bi terminoloski

preciznije ako bi pregled transakcija zemlje sa inostranstvom nazvali

bilans medunarodnih transakcija umjesto platni bilans. Termin platni

bilans bio bi terminoloski pogodniji za bilans efektivnih medunarodnih

placanja.

Medutim, tradicionalno i konvencionalno bilans efektivnih

rnedunarodnih placanja i primanja izrnedu rezidenata i nerezidenata

nazivamo deviznirn bilansom, dok zapis svih ekonomskih rransakcija

izrnedu rezidenata i nerezidenata nazivarno platnirn bilansorn.

Distinkcija prakticne prirode nacinjena je zbog toga sto je "platni

hi lans u neposrednoj vezi sa racunirua drusrvenog proizvoda zernlje, a

c1evizni bilans cini dio racuna finansijsk.ih tokova II privredi".'

STRUKTURA PlATNOG BllANSA

Ekonomske transakcije rezidenata sa nerezidentima registruju se u

platnorn bi lansu kao debi tne i kreditne stavke.: Pri tome se kreditne

stavke odnose na transakcije koje uticu na sticanje i forrniranje

kupovne snage zernlje II inostranstvu, odnosno one stavke koje

formiraju ukupnu ponudu deviza. Kreditne transakcije znace priliv

deviza. U rransakcije koje doprinose prilivu deviza iii sticanju kupovne

snage u inostranstvu spadaju:

izvoz robe,

izvoz usluga,

jednostrani transferi,

llVOZ kapitala,

izvoz monetarnog zlata.

U transakcije koje djeluju na srnanjenje kupovne snage zcrnlje u

inoxrranstvu, odnosno koje vode odlivu deviza spadaju:

uvoz robe,

uvoz usluga,

jednostrani transferi,

izvoz kapitala,

uvoz monetarnog zlata

60

30

20

40

130

30

130

10

60

(;1:\\;1 1/ Pbtlli bilans

Shema platnog bilarrsa'

1\.. Tekuci racun

1. lzvoz robe

2. Uvoz robe

3. Uxlugc

Neto--- robe i llsl.uge

4. Jcdnosrran i transferi

III0 srr.tnstvII

lz inostranstva

Nero -- tekuc: platni bilans

B. Bilans kapitalnih transakcija

). Direktne investicije

U inostranstvu

Iz inostransrva

6. Portfo] io invcst.icijc-

U inostransrvu

lz inostransrva

7. Kratkorocn i k.apital

U i ncstranstvu

Iz inostranxtva

Neto bilans kapitalnih .transakcija

C. Bilans monetarnih rezervi

8. Izvoz iii uvoz zlata (neto)

Y. Porasr ili smanjenje deviza (neto)

10. Porast iii smanjenje obaveza

prema.srranim centralniru

ban kama (neto)

Neto bilans monetamih rezervi

_ ll:....Greske (neto)

Debit

)00

7)

100

10

Kredit

600

100

125

25

)0

20

90

7

U okv iru tzv. tekuceg platnog bilansa ponuda cieviza dolazi od

kreditnih transnkc ija, U okviru bilansa kapitalnih transakcija ponuda

deviza eiolazi oei eiebitnih transakcija. Debitne transakcije bilansa

kapitalnih transakcija formiraju ponudu deviza zato sto uvoz kapitala

prerlstavlja II stvari izvoz hartija odvrijednosti. Po pnncipimadvojnog

knjigovoelstva, na kojim.r v se tehnika sastavljanja platnog bilansa

z.axniva, izvoz hartija oel vrijednosti registruje se u okviru kreditnih

pozicija platnog bilansa, dok sam transfer inostrane kupovne snage u

zen Jlj u, orlnoxno c1evizni priliv predstavlja "uvoz". Na clrugoj strani,

izvoz kapitala registruje se u okviru bilansa kapitalnih transakcija kao

8

Glava I / Platni bilans

debitna stavka. Izvoz kapitala predstavlja odliv kupovne snage II

inostranstvo, odliv deviza, dok uvoz hartija od vrijednosti predstavlja

odrec1enu vrstu "potvrde" za ustupljenu kupovnu snagu.

Pored podjele na kreditne i debitne stavke, transakcije koje obuhvata

platni bilans rnogu se klasificirati i na druge nacine, Poseban analiticki

znacaj irna podjela na tekuce i kapitalne rransakcije. Tekuce transakcije

registruju clevizni priliv koji se pojavljuje kao rezultat izvoza tekuce

proizvodnje nacionalne privrede, odnosno registruju tekuca izdvajanja

(placanja) nacionalne privrede prema inostranstvu na ime uvoza robe i

usluga.

Kapiralne transakcije predstavljaju "transfer kupovne snage izntedu

rezidenata i nerezidenata i odrzavanju promjene u duznicko-

povjerilackim odnosirna medu zemljama".'

1. Tekuce transakcije platnog bilansa

Bilans tekucih transakcija obuhvata dva podbi lansa: podbi lans izvoza i

uvoza robe, koji nazivamo trgovinski bilans, i podbilans izvoza i uvoza

usluga koji nazivarno i nevidljivim stavkama platnog bilansa.

[ dok je platni bilans II neposrednoj vezi sa racunorn drustvenog

proizvocla, "trgovinski bilans se u sisrernu privrednih bilansa povezuje

sa niatricom medusektorskih tokova"." On obuhvata izvoz i uvoz robe.

Izvoz robe predstavlja clio ukupne finalne potrosnjc nacionalne

privrecle. Zahvaljujuci multiplikativnim efektima, izvoz robe posredno i

neposredno utice na nacionalni dohodak, proizvodnju i zaposlenost,

lzvoz robe je rezultat ukupne proizvodnje nacionalne privrede, te

ukupne don lace i inostrane traznje. Iz input-output tabele, na prirnjer,

ne niozemo saznati koji faktori i koliko uticu na forrniranje izvoza, ali

11l0Zell1O utvrditi koliki je udio pojedine industrijske grane u formiranju

ukupnog izvoza.

Na osnovu tehnickih koeficijenata, koji su odredeni nivoorn

raspolozive tehnologije, mozerno doci do saznanja 0 znacaju uvoza za

nacionalnu proizvodnju. Input-output tabela pruza nam mogucnost cia

ut.vrdimo tzv. direktnu i indirektnu uvoznu zavisnost nacionalne

proizvodnje od inostranstva.

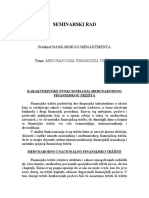

i ..BELA F'C, ..::R"r-J.:.. ["JELl< ruosn ZA 196:? C<'C'ifJI) c;

Pnrnaocj .---

Energetlka r.1eldlurgqd

I orereda Prerada metals I HemljS!(8mdusrnlaI

Dr-namousmja

inoustnja tekstda kcce r Ptehrarnr,ena1nduWIJi::l

Ostetamousnua I:.,):

.s->:

nemetale elel-tromoustnja papn gurnt- rouhan ....

3 4 5 B q 10

11 Enerqenka 1 Ul-:uono 2016014 971077 '512825 B2383 116813 323212 377424 2SI}7'S 1

1186146 675231 11J404 36QOf,J 16030J'

829868 96796 44077 984 0

111960 4447369 26S-'W 33577 56790 20341)06

-BOB 6776886 328\543 51650 24946 2('].400f

=.

U_oz 15000 11803 I16582f, 2150') i980S 2(i72t.

13 Proizvocruar p.eraoe nemetata 3 Ukurnc. 392'14 55798: 290472 43001 145966 8589

Dcmacaororz.oorua 29412 1B511E 24-.4703 33 32264 12754 5523

S!.

Uvoz 980: 544t32 9'3644 45769 :'15240 1073;' 3542 9348 3066 0

5

14 Pteraoe metala: e!ektroln,ju5t1'qo:: 4 Ukupnc :88230 408359 189:.00 7066559 2443(:6 330727 53759

Domacacrcrz', ocrua 175121 288!87 i6S:?65 5808995 2'J8324 172918 1591:',' 3081f7 397..t.?

'Jl

u.oz 113109 119572 24235 1257564 71388 22540 1..1016

"

15 rternqskaindustnjar paou 5 Ukuono 145678 140552 217675 821530 4235770 295577 1299800 573970 64098 7 1510404

Domacaprol:-..odnJ8 58351 93790 189079 637i'05 2962489 i79800 72683" 423585 501670 1510404

U.oz 8;327 46 28596 183825 115777 572963 150385 13':l317 0

16 Drvnatnoustrua 6 Ul-upno 27841 33896 46466 310464 79389 1095524 84797 69736 26139 1";35772

Domacaprcrrvodrua 27736 33577 4613: 305024 71934 8254: 69713 24524 1435772

U..oz 105 319 329 5440 7'455 120125 2249 23 1615 0

17 lncustnjateksnfa.kofer qume '7 Ukupno 19009 31372 35984 334309 10221:2 19460'; 6531699 77493 48045 2677562

Domaceprorzvodrua 13836 24:37 26875 253982 52<-105 156677 5524636 45997 390'1 2677562

u.oz 5173 7135 9109 80327 49807 3,928 1007063 8974 0

18 ctervamoenamoustrqe r ouhan 8 ukucno 1246 634 39 626 80 5333 1651162 539 1195922

pomace oroz-ocrse 1246 '334 39 599 70108 51 4984 1174157 539 119592:

lJvoz 0 0 0 27 27043 29 349 477005- 0 0

19 Ostalamdustrua 9 9689 9198 7862 52680 1299' 7516 25583 20739 376534 126704

Domecaprol;::".:;;dnj8 9343 5429 45910 11910 5648 21978 19479 374421 12670.4

IJ"oz 346 657 6770 108' 862 3605 1260 2113 0

21 Pollopn,rena 10 ueoonc 103- 18 20 0 4:215 17062 1023061 55:7141 31661 2450137

Dcmacaorocvcona 103 18 20 (i 3385 7 12535 758555 5133351 31431 2450137

UVQ!. 0 0 0 0 8358 4527 1264506 393790 230 0

31 Sumarst..o 11 Ukupno 54700 11741 27039 11200 397890 1245712 2817 12558 2959 ::01220

Domeceoroc.ocna SHOO 1153(1 26984 11070 343428 122::966 1416 11994 2952 201220

Uvoz 211 55 130 54462 22746 1401 564 0

41 Otade-tnersr,o 12 Ukupno 105382 22954 53638 101202 10654 18595 29040 26091 7025 281524

Domocaprorz-.odnJa 105382 229>1 536.38 101202 20654 18595 :9040 26091 7025 231524

U..O! 0 0 0 0' 0 0 0 0 0 0

51 SaobracaJI -eze 13 Ukupno 257673 384011 208746 470702 358094 273839 199339 271169 94253 3318256

Domacaprol:r.odnJ8 257679 384011 208746 470702 358094 273839 199339 271169 94253 3318256

Uvoz 0 0 0 0 0 0 0 0 0 0

61 Trqovtnat ucosutejsrvo 14 Ukupno 2'12077 240569 188556 966633 323763 191011 525647 667745 88987 2158255

oomacaorcc.ooora 212077 240569 188556 966633 323763 191011 525647 667745 88987 2158255

0 0 0 0 0 0 0 0 0 0

71 Usleznozanatst-o 15 Ukupno 8170: 92965 n658 267419 103018 36477 100224 106995 28951 28465

Dcmeceorocvoorxa 31702 9:965 12658 267419 103013 36477 100224 106995 28951 28465

u.oz 0 0 0 0 0 0 0 0 0 0

81 Ostatc 16 t.n-upno :6653 27251& 29931 197676 120698 16341 67889 47910 13827 5076:

Domacaprotz.odnia 26653 205859 29863 190698 109276 16341 46147 47910 13827 5076:

lJ\.oz 0 66659 68 691S 11422 0 21742 0 0 0

S.-ega(1-16: 17 tjkuono 3343260 10692668 2260881 15S21224 7380251 3869619 11475728 9940403 1507120 22826369

Domaca ptorzvoooja 2282530 9245055 2040532 13045418 5469422 3459575 8520302 8816823 1316072 22826369

Uvoz 1060730 1447613 220349 2775806 410044 2955426 1123580 191048 0

Napornena.Input. ccroct tebetaIe pnlagol;1ena (skracsne)zaj kolone 10-251za redove 18. 19. 211::2

-..::

10

GI;l\a I / Platni bilans

Na pruujeru input-output tabcle bivse juguslovenske privrede po

grupallla grana djelatnosri za I()()R. goclinu uvoz roba i usluga

registlovan je za svaku granu u odgovarujucim kol onarua oel I do 16.

Tako, na prirnjer, ukupna vrijednost uvoza n ietalurgije iznosi la je

1.447.613 hi ljada dinara. Povez.ivanjem kolona na odgovaraj ue i III

rcdovirua input-output tabe!e mozenlo saznati cia je metalurgija

korisrilu inpute heruijske industrije i papira, na prunjer, u vrije dnosti

lid 1--1-0.552 hiljnda dinara, pri .it' vrijednost inputa uvoznog

potijck la iznosila 46.7b2 hiljade din.ra. Nit dft!goj strani kolona br. 20-

izvoz -- pokazuje cia jt' ukupna vrijc-dnost iz.voz.i mctalurgije u 1()(}8.

goclini iznosila 2.cn4.006 hiljadu din.ira L! odncsu na ukupan izvoz xvih

grana djelarnosti od 22.R26.36() hiljada dinara,

Povczanost spoljnorrgovinskih tokova nacionalnoru [1dvreclom

znacajna je kako sa aspekta nusi l.rca ckonomske pol itike

(niakrouspek1), tuko i S(l poz.icija poslovn i h xubjekara (rui krcaspckt).

Tako, npr., sa mak ronxpekta odrerleua uvozna zav ixnost nacionalne

privrede jc vaznn cleuienat 0 kojem no siov: ck ouomske polit ike moraju

raz.mis!ja1i pri Ii kon I pred uzinumja konkre: 11 i h nlje!-a kak o na plan u

nucionalnc privrcde, t.iko i 11:1 sckroru ci.onomskih odnosa sa

i nost ranstvoru. Svaka oell uka na ruak ron ivou In la orlrcdcne

111 i kroreperkusije. Restri kc ija uvoza neke robe iz plarnobi lansn i h

npr., moze pogoditi raz.licito pojedine privredne sllbjekte, i to

tim vise ukoliko je njihova proizvodnja vise zavixna od uvoza takve

robe. Devalvacija je jedna od metoda prihgodavanja platnog bilan-.a

koja irna znacajne iruplikacije i na plami hi lans zemlje i na nacionalnu

pri vredu II cjel ini. Devalvacija lit ice na pomjeranje orlncsa c ijena u

zcrulji, a rime pojecline privrcdne subjckie dovudi II vise manje

povoljan iii ncpovolj.:n poloz.a]. Eventualni dcvalvacije na

pojcdine privrednc granc : privredne subjckre noxior i ekonomske

pol irikc nrog u procijcniri na OSllUVlI tabcle rueduxektorsk ih tokova.

Glava I / Plami bilans 11

Tabela 1.

Uticaj 30-postotne devalvacije dinara na troskove proizvodnje

IJ

2t.

2lJ.

27.

2X.

Maicrijalni troskovi u (.; ud vrijcdnosti I'orast

1iroiz.vodnjc m.ucrijalnih

troskova l,hog

dcvalvacijc u

t:

d

Prijc devalv. Nakon dcvalv.

l lkup, Uvoz UVU/. lJkup.

H.70 2.10 2.73 4S.13 lAO

2().70 I.XO 2.34 27.24 2.00

XS.SO 5lJ,(JO 77.-+X 103.43 20.

l)O

II ..HI O.XO 1.04 II.S4 2.10

XI.riO S2.IO ()7.73 97.23 19.20

2(I.W 1.10 1,43 2(l.lJ3 1.20

XS.lJO 12.10 IS.73 XlJS) 4.20

52.XO (L!)O 7.XO S4.W .UO

XlJ.IO 12.70 1().51 92.91 4..HI

XI.OO 13.00 I ().lJO X4.lJO "LXO

40 ..Hl UO 1-.(13 41.2.1 2..HI

SX..-I-O lJ.OO 11.70 ()I.IO 4.W

S7.00 X.30 IO.7lJ

SI)..-I-lJ 4.40

X.70 7.00 lJ.IO W.XO 3.(iO

72,40 17.S0 22.75 77.rJS 7..Hl

(d,40 IX.30 LUlJ ()X.XlJ X.70

()S.70 14.00 IX.20 ()lJ.lJO (I.'-l-O

72.70 2S,()O .tUX X(UX IO.W

()l).20 n.()O 3S.XX 77.4X 12.00

37.XO LOO 2.W 3XAO I.()O

S(dO ()50 XAS SX..)S 3.50

(d.W -,,40 4.42 ()SS'i I.W

SIJ.IO (J.40 X.32 ()I.02 .UO

7UO 12.30 IS.lJlJ 7().X9 5.00

()S.50 20.

l)O

27.17 71.77 lJ,(JO

SX.I)O 7.W lJ.XX ()I.IX 3.lJO

7.UO LUO HI. If>

X(U,() lJ.40

()S.IO lJ.20 Il.lJ() ()7.X() 4.20

()lJ.OO 23.XO .m.lJ4 7(1.14 I(UO

7

l).XO

10.20 13.2() X2.XO 3.XO

()X.OO 2.20 2.X() (IX.()() 1.00

XS.W 14.lJO IlJ.37 90.07 S.20

71.()O 2.20 2.X() 72.2() O.oo

S.UO X.IO IO.S3 S5.53 4.W

S.UO ().XO X.X4 5S.24 3.XO

H.W 1.10 1043 H.rd 0.70

21.20 0040 0.52 21..\2 O.W

H.I)O O.lJO 1.17 34.17 O.XO

()I.lJO 0.70 0.

1)

I (12.1 J O..Hl

S3.00 I ..HI 1.()lJ 53.3lJ 0.70

S2.00 I.XO 2.34 5254 1.00

-Hl.20 1).70 12.()1 43.11 7.20

1).00 0.20 O.2() 1).O()

0.70

4

l)AO

0.20 O.2f> 4

IJA()

0.10

7. Crna mctulurgija

X. I'roiz.vodnja nub ohojenog morula

'), I'roizvodnju obojcnih rnciulu

10. I'rcruda obojcnih mel ala

I I. l'roizvorlnju ncmct ala

12. I'rerada ncmctulu

13. Mct aloprcradivucku djdalnosl

14. Strojogradnja

IS. l'roizvoduja promctnih srcdstava

I e. Brodogradnja

17. l'roizvodnja clcktr. Strojcv i aparat a

I X. l'roizvodnja kcmijxkih proiz.voda

I'rerada kcmijskih proizvo.l

l'roizvo.lnja kamcna i pijcxka

Proiz.vudnja gradcvinskog matcrijala

l'roiv.vo.lnj rczanc grade i ploca

l'roiz.vo.lnja linulnih proizv. od .lrva

l'roizvo.lnja i prcrada papir

l'roizvodnja prcdivu i tkanina

l'roivvo.lnja gotovih tckst. Proizvoda

l'roizvo.lnja ko/.c i krvnu

Proivvodnja ko/.nc obucc i galan!.

l'rcr.u la kuucuku

.f. I'roi/vodnja naftc i pi ina

S. I'roi/vodnja dcrivat a naltc

(I. I'roizvodnja /c1je/.ne rude

19.

20.

21.

SEKTOR

I. lIckuoprivrcda

I'ro izvodnja ug ljcna

.\. I'rerada ugljena

.)0. I'roi/vodnja prchramhcnih pro izv,

.) I. I'roi/vodnj;\ pica

.)2. I'n,i/vodnja sloi"nc hranc

).). I'roi/vodnja i prcradu duhuna

i4. (rraricka djdalnosl

.'S. l'ruizvorlnja raznovrxnih proizvo.Ia

.)(1. l'oljoprivrc.la i rihnrst vo

.n.

'x. Vodoprivreda

.1(). V isokogradnja

-Ill. Niskogradnja i hidrourndnj

-II. lustulacijski i radovi

"12. I'roruct i vcz.c

cU. Ir;,o"ina

__ _

12

lall;llske llsillge. i opravci

lel. Kumunalua djdalllost

17. Osl;dc proi/\'odIlC- llslllgL'

Slari Illatcrijal i olpaci

I!l<lll'NO

GI;l\(\ I / Platlli bilans

2.20 .2.S() -t7.0h 1.-tO

-tlt)()

1.00 I.W 0.70

21.10 0..20 O.2() 21.1 () (UO

000 0.00 0.00 0.00 0.00

'iU, 7.7S 10.11-t 'i'i.Yj -tA

"U prvorn stupcu tabele prikazali SIllO udio materijalnih troskova u

vrijednosti jedinice proizvoda svakag sektora prije c1evalvacije. U

drugorn stupcu posebno smo iskazali udio uvoznih intermedijatarnih

troxkova u strukturi vrijednosti jedinice pro izvoda svakog sektora prije

dey al vac ije cI inara. U trecen 1 i cetvrtom stupcu pokazal i smo udi 0

uvoznc koruponente. a zatim i ukupnih materijalnih troskova u

vrijednosti proizvoda svakog sektora nakon 30-postotne c1evalvacije

dinara.

Kao sto vidimo iz tabele, devalvacija dinara za j(yYr uticala je na porast

ukupnih troskova jllgoslovenske privrede (na temelju njezine srrukture

iz llJ76. godine) za oko 4,41r.

Zbog raz.licitog xtupnja direktne uvozne ovisnosri pojeclinih sektora, i

ut icaj 30-postotne devalvacije dinara na rrosk ove proizvodnje pojedinih

sektora bio je razl iCil.

Najveci porast ruaterijalnih troskova zbog 30-postotne devalvacije

dinara bio je u sektoru prerade ugljena od 21%, scktoru proizvodnje

naftnih derivara IlJ,2%, II sektoru prerade keniijskih proizvoda 12(;;', u

sek toru proizvorlnje kemijsk ih proizvoda 10,61r, II sektoru prerade

kauc uka 1O,31r ".()

Trgovinski bilans je jedna od najvaznijih stavki platnog bilansa veceg

broja zerualja, a posebno zemalja II raz.voju. Trgovinski bilans je

posebno znacajna stavka platnog bilansa zerualja Ll razvoju zato sto se

ove 1,enllje ukljucuj II U niedunarodnu podje!u rada uglavnon1 putern

xpoljnotrgovinske razmjene. Pored toga, Ll ovim zemljarna xu trzista

novca i kapitala nedovoljno razvijena, te je bilans kapitalnih transakcija

m.mje znacajan.

Za zerulje II razvoju spoljna trgovina prcdstavlja dopunski faktor rasta.

Preko spoljnotrgovinske razmjene ove zernlje dolaze do savremene

tehnologije i savrernene oprerue.

Teorije spoljne trgovine uglavnom se bave pitanjem

spoljnotrgovinskog irupulsa. One daju odgovor na piranje zasto dolazi

(ll;l\;) i / Platui bilans 13

do rncdunarodne razmjene, zasto se neki proizvod pojavljuje kao

izvozni iii uvozni proizvod. Na drugoj strani, nivo ukljucenosti Zellllje

II n.cdunarodn u podjel u rnda, odnosno obim i vrijednost

spoljnotrgov insk ih transakc ija zernlje odreden je nizom faktora. Meehl

njirna izclvojili bisrno: cijene - u srnislu relativnog odnosa dornacih i

inosnanih cijena, nacionalni dohodak, te strukruru proizvodnje.

Cijene prerlstavljaju faktor konkurentnosti nncionalne privrede 1I

mcdun.uodn im ekonon rskim odnosima. Zemlja koja izvozi svoju robu

po cijcnama niz im od konkurencije, uormalno, ima suficit trgovinskog

bilanxa. Zendja, cije xu cijene vise od cijena u drugirn zemljania ne

:-;;11110 cia ce biti nekonkurentna u iZVOZll, nego ce uvoziti robu iz drugih

len lalja. Takva zenilja ce imari deficit trgovinskog bilansa.

Tabela 2.

Izvozne cijene i izvoz nekih razvijenih zemalja

lzvozuc cijcnc

liS!) V lumen (:--lo(l;1

r;l:--la)

I ()(,7-71. 1<)7\-74. 1%7-7\. 1\>71-7-1. 1%7-71. 1<)71-7-1.

I [dIIClI.'-.!-:'\ 2.S 17.\ ).h 12.-+ 12.7 1IA

Nj"Il\;\Lkd l.4 17'<1 1.\ (1.2 IO.() \2.2

ILdii,\

u)

I".) 3.-+ I S.2 10.7 S.f,

1"1',111 2.S i <).2 2.) I.U

1\).3 <).)

\ . Ilr'I1;IIHld 2.) 14.U ).X I).; '1'.7 (d\

'),\1 )

.\.'1 I S.t .\.4- I )A

)

.2 13.f1

lzvor: R. Rodriquez, E. Curter- International Financial Management, xtr. 3.').

/vko pogledarno izvozne cijene izrazenc u dolarima iii nacionalnim

v alut aIIIa, primijeticerno cia su izvozne c ijene rasle mnogo brze u

pcri orlu IlJ71-74. god. nego u periodu 1tJ67-71. god. Visoke stope

inflacije u razvijenim zcmljama u ranirn sedamdesetirn godinama

odrazi le su se na cijene izvoznih proizvoda.

"U periodu 1967-71. god. dvije zernlje sa najvisom stoporn rasta

izvoznih cijena izrazenih u nacionalnim valutama, Francuska i V.

Britanija, devalvacijorn su vise nego kompenzirale porast dornacih

cijena. Tako su cijene Francuske i V. Britanije izrazene u dolarima

i male najnizu stopu rasta u periodu 1tJ67-71. god. Zahvaljuj uci tome

l-r.mcuska je zabiljezila najvecu stopu rasta izvoza od 12,7%i. Medutim,

V. Britanija nije bila tako uspjesna. Njen izvozni volumen je bio medu

14

GI(\\,a I / Platni bilans

najnrzrm. Elasricnosr izvoza prenla cijenama bila je znatno vera u

Francuskoj nego II V. Britaniji. Niska cjenovna elasticnost izvoza je

karakterisricna za njeniacki izvoz. Iako je revalvacija njemacke marke u

I tJ6tJ. goel. izazvala veci porast izvoznih cijena izrazenih u dolarima,

izvozni volunien SR Njernacke ostao je iznad 10%. Na c1rugoj strani,

cini se cia SAD i Japan izvoze robu koja je elasticna na prornjene

cijena. Stopa rasta izvoznih cijena SAD bila je medu najvisiru u

posrnatranorn periodu, pa je volumen izvoza SAD rastao najsporije.

Japan je irnao najniz: rast izvoznih cijena i istovremeno najvisi porast

voluruena izvoza.

lJ petiodu ItJ71-74. god. SAD xu imale jednu od najnizih stopa rasta

izvoznih cijena, ali i najbrzi porast volumena izvoza. Japan sa najvisom

xtopom rasta izvoznih cijena bio je suocen sa znacajnirn smanjenjem

volurncna izvoza u periodu ILJ71-74. gocl."7

Cijene predstavljaju znacajnu deterrninantu trgovinskog bilansa

pojedine nacionalne privrede. Isto toliko znacajno koliko pitanje nivoa

cijena je i pitanje faktora koji odreduje nivo cijena. Meehl osnovne

Iaktore spadaju: prociuktivnost rada, tehnicki progres i nivo nadnica.

Ovi faktori stoje 1I pozadini izvoznih cijena pojedinih zemalja i

odreduju konkurentsku sposobnost pojedine nacionalne privrede 1I

11 lee! unarodn im ekonon iski III odnosin lao

Tabela 3.

Cijene na veliko, nadnice i industrijska proizvodnja

izabranih razvijenih zemalja

Cijene na ve liko Nadnice Indust.. proizvodnja

1%7-71. 1971-7+. 1%7-71. IlJ71-74. 1%7-71. IlJ71-7+.

SR

2.')

7.S

lJ.(,

IO.l) X.I 2.9

I +.(, I S.7

l().l)

IS.(' 7.0 S.I

11;t1lja U 19.7

l).S

1"l.X +.1 (d)

.I ';111 IA IS.3 14..1 IlU,

I LX 7.2

\'.lIrilanija S.X I 1.7 9'<, I-+.() 2.-+ 1.9

S/\I) .U 12.0 o.o 7.2

J.(,

S.2

Izvor: R. Rodriquez, E. Carter - International Financial Management, str. 35.

Rangiranje zerualja prerna stopi rasta cijena na veliko slicno je

rangiranju prerna stoparna rasta izvoznih cijena izrazenih u lokalnim

valutama. LJ periodu 1967-71. god. Njernacka i Japan imale su najnize

(;1;1\;\ I / Pl.nui bilans 15

r.ixru i cijena na veliko i izvoznih cijena. Francuxka i V. Britanija

in.ale xu stope rasta cijena. U periodu 1tJ71-74. goel. SR

Njcmacka je imala najnize stope rasta cijena na veliko i izvoznih cijena.

lralija je irnala najvise stope rasta i cijena na veliko i izvoznih cijena.

Promjcne II kretanju nadnica i industrijske proizvodnje predstavljaju

pokllsaj cia se zaviri u pozadinu promjena cijena. Pri tome nadnice se

uz.imaju kao trosk ov: rada, a industrijska proizvodnja kao jedan od

e lernenata u izracunavanju procluktivnosti rada. U oba perioda rast

n.idnica bio jc najvisi u Japanu, a najniz: u SAD. Uz SAD nizak rasr

n.uln ica imala je V. Sri ranija. Medutim. i SAD i V. Britan ija imale xu

n.ijn i.z,u stopu rasta industrijske proizvodnje u periodu 1tJ67-71. god. U

periodu ItJ71-74. god. SAD Sll poboljsale svoje performanse

indusuijske proizvodnje. Japan je u oba perioda irnao najvisi rust

uadnica. ali je u oba perioda iniao i najvisi rast inciustrijske

proizvodnje.Moglo bi se reci cia je porast nadnica u Japanu u periodu

1t)67-71. gocl. bio vise nego kompenziran poraston 1 industrijske

proizvodnje. Medutim, relarivno velik porast izvoznih cijena Japana u

periodu IlJ71-74. goel. upucuje na konstataciju da porast proizvodnje

vi se nije odrzavao korak sa porastorn nadnica."

;\ ac ionaln i dohodak zernlje irna vel ik uticaj na formiranje trgov inskog

hi lansa. Porast nacionalnog dohotka dovodi do porasta ukupne

pot rosnje. Pri ton Ie se cI io uvecane potrosnje real izuje lIYOZOill iz

inostranstva. Koliki clio nacionalnog clohotka ce otic: na llVOZ zavisi,

pored taktora kao sto su: granicna sklonoxt uvozu, elasticnosr uvoza

prcnia cijcnama, j ocl dinarnike nacionalnog dohorka dornace privrede u

orinosu nn kretanje nacionalnog c1ohotka zemalja osnovnih

insk ih partnera,

Nairne. svjetska privrerla je izlozena cik licniru kretanjima. Ciklusi u

svjctskoj privredi se prenose iz jeclne zendje u drugu. Zavisno od toga

cia Ii jc dornaca privreda u fazi L1spona iii depresije forrnirace se i saldo

trgovinskog bilansa. Visa stopa rasta drustvenog proizvocla u zemlji od

stope rasla u medunnrodnom okruzenju dovesee. po principu spojenih

posuda, do veccg uvoza. a nianjeg izvoza i prenla tome do deficita

trgovinskog bilansa.

Znacajan faktor koji .ie, na primjer, cloyeo clo pOl-asta deficita

jugoslovenskog platnog bi lansa nalazi se u cinjenici " ... sto .ie tOk0I11

1974. i I t)7). god. doslo do radikalnog obrta u odnosinta iZllledu stopa

(asIa clrl1stvenog proizvoda u .Iugoslayiji u odnosll prenl<l

16

Glava I I Platni bilans

odgovarajucinl stopama rasta kod nasih najvaznijih vanjskotrgovack ih

partnera. Kako je, dobriru dijeloru, upravu zbug svjetske energetske

krize, svjetska privreda tokom 1974. i 1975. god. prolazila kroz

ruzdoblje najvece ckonornske krize od 1929. god. naovaruo - stope

rusta indusnijxki razvijenih zemalja u IlJ74. i 197'5. god. pale su na oko

U,2c,'/r, oclnosno minus O,9/r - to su se radikalno pogorsali uvjeti za

mcdunarodnu ekspanziju jugoslovenske privrede. Meduti nI,

i stovrerneno sa tako rad i kalnin I pogorsanjeru u l x ~ stanja privredne

konjunkrure II svijetu, jugoslovenska privreda ostvaruje upravo 1I 1974.

god. a dobrirn dijelorn i II 1975. god, neobicno visoke, gotOYO

rekordne, stope rasta drustvenog proizvoda. Drugirn rijecima,

Jugoxlav ija se tada jaylja kao svojevrsna "lokon rot iva" koja

ck spanzijoru svoje unutrasnjc potraznje djeluje izrazito ekspanzivno ne

s.uuo na svoj razvoj vee i na razvoj privrecle i njen ih najvazn iji h

vunjxkotrgovnck ih parrncra... Naravno, tako velike razlike 1I relativnirn

xt oparna rasta, intenzific iran i jos vrlo jakin: pogorsavanjern odnosa

vanjskotrgovack ih cijena, morale xu se odraziti II obliku radikalnog

povecanja apsolutnog i relativnog obujma deficita tekuce platne

bilance.:'"

2. Bilans usluga

Osnovne pozicije bilansa usluga iIi nevidljivih transakcija tekuceg

platnog bi lansa sacinjavaj u: turizaru. transport i osiguranje, te stavke

tzv. faktorskih usluga II koje spadaju: karnate, dividende, rojaliteti.

Diu inostrane kupovne snage koje rezidenri transferisu 1I inostranstvo

svoj im turistickim putovanjima registruju se kao c1evizni odliv II

hilansu placanja. Turizam, svakako, predstavlja i izvor sticanja deviza, i

to onda kada strani turisti koriste oclredene turisticke llsillge u zernlji.

Buduci sa se ovdje racli 0 prenosll kupovne snage, koja je najvise

povezana sa licnirn prirnanjima pojedinaca, mozemo reci cia bilans

ruristicke razrnjene zavisi najvecirn dijelom od relativnog nivoa

nacionalnog dohotka zemlje prerua inoxtranstvu, te od relativnih

odnosa cijena turistickih usluga II pojedinirn zemljama.

Bilans transporta povezan je sa trgovinsk iru bilansorn, te stanjern

nivoom razvijenosti transporta II dornacoj privredi.

Bilans faktorskih usluga je funkcija niedunarodnog kretanja kapitala.

Direktne investicije iii porttolio-invcsricije predstavljaju oblike

ruedunarodnog kretanja kapitala. Zentlja izvoznik kapitala, odnosno

(;1;1\;1 I / PI:llni bilans 17

njcni rez.identi, plasiraju kapital u inostranstvo u ocekivanju odredenih

prinosa kao sto xu profit, dividendo. karnate. Zemlja koja je znacajan

izvoznik kapitala moze ocekivati pozitivan bilans faktorskih usluga koji

l\lk mozc korupenzirati i vee i defic it trgov inskog bi lansa,

3. Jednostrani transferi

Bilans jerlnostranih transfera iii unilateralnih placanja obuhvata

u.uisakcije koje nemaju kontrastavk u. Najcesci oblik jednostranih

I ransfcra Sll pok Ioni. Jednosnan i transferi 1l1OgU biti zvanicni i privatni.

Zv an icni jednosrran i transferi inicirani su od drzave i obuhvataju, npr,

pcnzije, reparacije, drzavnu POlllOC jedne zemlje drugoj zemlji. Privatni

transferi obuhvataju pok lone, doznake i sl.

4. Kapitalne transakcije

Mcdunarodno kretanje kapitala predstavlja transfer kupovne snage

izrucdu rezidenta i ncrezidenta. U sk ladu s tim bilans kapitalnih

transakcija predstavlja pregled neto-promjena dugovanja i potrazivanja

ze.rulje prellla inostranstvu U odredenom vremenskorn periodu. Sa

stanovista vrernenske diruenzije medunarodno kretanja kapitala moze

st' posmatrati kao kretanje dugorocnog i kratkorocnog kapitala. Pri

rome, ruedunarodno kretanje kapirala do 1 godinu predstavlja

krark orocni kapital. 0 dugorocnoru kretanju kapitala govorilllo ako se

r.idi 0 medunarodnoru kretanju kapitala na rok duzi od godinu dana.

Podje la na dugorocni i krarkorocni kapital nije uvijek tako jasna ni

prccizna kao sto to na prvi pogled izgleda. Ponekad se kratkorocni

kapital rnoze pojaviti u funkciji dugorocnog kapitala. Tako, npr. nakon

devalvacije dobra 1'071. god. zapazeno je 1I platnorn bilansu SAD

vel i ko medunarodno kretanje kratkorocnog kapitala. Prateci kapitalne

transakcijc. urvrdeno je cia je nekoliko niilijardi dolara napustilo SAD i

n<lslo svoje utocikte u SR Njemackoj. Na prvi pogled ovakvo

iuedunarodno kretanje kratkorocnog kapitala bilo je neocekivano.

Nairne, 1I xlucaju devalvacije dolara nije se ruoglo, po logici stvari,

ocekivati tako snazan odliv kapitala iz dolara i njegov priJiv u

njemacku valutu sklonu revalvaciji po osnovu direktnih iii portfolio-

invc sticija. Nairne, konverzijom dolara II OM pojedini vlasnik dolara

dobio bi za svaki dolar manje maraka nakon devalvacije nego prije

dcvalvacijc. Na clrugoj strani, devalvacijorn dolara postale su za

.uucricke rezidenete skuplje investicije II SR Njernackoj. Ipak, ogroman

priliv dobra II SR Njernacku upucivao je na zakljucivanje da je

unosnije danas investirati u SR Njemacku nego nesto kasnije kada ce

18

(JI;\\;\ 1/ Pl.nni bilans

isla investicija postati jos skuplja nakon nove i ocekivane devalvacije

dolara. U ocek ivanju nove dev alvac ije do lara ogronm<l masa

kratkotocnog kapitala "odsel ila" se iz SAD u SR .Njernncku popriruivsi

oblik dugorocnog kapitala.:"

Osnovn i 0 bl ici medunarodnog kretanja dugorocnog kapitala xu:

direktne investic ije i portfolio investic ije.

Direk tne investicije predstav Ijaj u rued unarodno kretanje dugorocnog

kapitala koje je motivisano profitom i uz to sticanjem prava vlasnistva,

kontrole .i upravljanja nad privrednim subjektom u inoxtranstvu.

Konvencionalno se smarra da je lCY/r vlasnistv.i nad privrednim

subjektoru u inosrranstvu krirerij koji je dovoljan za sticanje prava

kontrole i rukovoe1enja. Direktne investic ije xu 1t)14. goel. ucextvovale

u ukupnorn medunarodnorn kretanju privatnog kapitala sa 14(1/r. Udio

direkrnih investicija II ukupnorn kreranju mee1unarodnog privatnog

kapitala 1t)70. god. bio je vee 7)(!r .11 Osnovni subjekti nosioci

direktn ih inostran ih investicija xu uansnacionalne korporacije iii

multinacionalne korupanije. 0 multinacionalnim kompanijarna

govorinlo kada kornpanija pocinje cia plan ira, organizuje i kontro lixe

proizvodnju i poslovnu politiku u intemacionalnim razmjerama.

Multinacionalni sisrem, dak le, predstavlja integraciju faktora

proizvodnje (finansijskih, tehnologije, marketinga) u medunarodniru

razmjerama na princ ipin ia specijal izac ije i medunarodne podjele rada

sa ciljern runksimizacije profita i rasta korupanije.

Mada xu motivi koji pokrecu multinacionalne korupanije brojni, nlOgli

bixmo .reci da je osnovni niotiv, pokretnc poxlovanja ovih kompanija u

niedunarodnim razmjerarna, profit. Drugo pirunje je pitanje faktora koji

omogucavaju cia multinncionalna kompanija oxtvari veci profit u

inostranstv u nego u zernlj i. Jednom u piranj u Ilioze biti trzi ste, odnosno

ve licina trzista. U takvorn slucaju multinacionalni sisrem se

horizontalno integri se, a ostvaruje vee i profit u inostranstvu na osnov u

znanja i ekonomije obima (Coca Cola). U drugorn slucaju to rnogu biti

prirodni rexursi. Tada se multinacionalni sistem vertikalno integrise

(Anakonda i dr.). U rrecem slucaju okosnica penetracije i razvoja u

inosrranstvu .ie jefrina radna snaga. Jettina radna snaga Jugoistocne

Azije je utieala na to cia se veliki broj Illultinacionalnih kompanija

locira u tOIlle regionu, koji je tako postao izvozna platforl11a

I1lUltinacionalnih kOl1lpanija.

(l1;l\'il 1/ Platni bilans 19

I.a raz.l iku oel direktnib-invcsucija portfolio investicije predstavljaju

mcdunarodno kreranje dugorocnog kapitala koje nije povezano sa

i nrcrcsorn efekrivne kontro Ie nad privredn iIII subjekton1 L1 inostranstvu.

POI Ito Iio invest itor ulaze kap ital u raz.l icire forme hartija od vrijednosti

II ino-transrvu koje IlIU dono-.e oclrecleni prihoel - dividende. U

port lol i0 i nvesricije ubrnja se i dugorol'n i krcdit z.a finansiranje

spoljnotrgovinskih transakcija."

5. Kratkorooni kapital

Medunarodno kreranje kratkorocnog kapitala moze biti autonomno i

kornpcnzirajucc. 0 autonomnom kretanju kratkorocnog kapitala

ovori n ro onda kada se kratkorocn i kapital pokrece u medunarodn im

lazlll.leran ra 11 rotivisan oelreden i111 pri hodorn. U takva kretanja

kr.ukorocnog kupitala spndaju: spoljnotrgovinski krediti, poslovi

.nhirraze i spekulativno kretanje kapirala. Sl)oljnotrgovinskikrediti

povezani xu sa uvozoni i izvozoru robe. Rezident, npr., moze plasirati

xvoju robu u inoxtranstvo na kredit do 1 godine.. Tada rezident stice

kratkorocno potrazivanje u inosuanstvu. Ovakosteceno potrazivanjeu

inoxrranstvu predstavlja rnedunarodno kretanje kratkorocnog kapitala.

Inostrani uvoznik je kreditiran oel rezidenta jzvoznika na period od 1

uodinll.

l J okviru arbitraznih poslova radi se 0 takvorn kretanju kratkorocnog

kapu alu koje je ruotivisano raz.likom kamatnih stopa od jedne do druge

nacionalne privrede. Poclsticaj z.a arbinazne poslove postoji sve dotle

dok .ie razl ika kan iamih stopa veca oel raz] ike izmedu prornptnog i

tcrruinxkog deviznog kursa valute zerulje plasniana. U

o spekulativllOll1 kretanju kratkorocnog kapitala govorinlO onda kada

jc kretanje kratkorocnog kapitala motivisano ocekivanjern promjene

deviznih kursova pojedinih val uta. Spekulant tezi cia: svoj kapital preseli u

v.ilutu sklonu revalvaciji isto tako kao sto zeli cia pobjegne iz valute sklone

dcvalvaciji.

Placanja "lead" i "lag" povezana xu sa ocekivanjem prornjene deviznih

kursova, ali xu prakticno 1I vez.i sa spoljnorrgovinxkim operacijama. 0

"lead" placanju jli placanju unaprijed govoril1lo onda kada rezident

ocekuje revalvaciju val ute 1,emlje spoljnotrgovinskog partnerai zbog toga

ubrzava placanje. 0 "lag" placanju, odnosno odlaganju placanja govorinlo

onda kada rezident odlaze placanje ocekujuci devalvaciju val ute zemlje

partnera.

20

GI;l\';) I / Pl.uni bilans

Kornpenzirajuca kretanja kratkorocnog kapitala neniaju poslovni

ruotiv. Kompenzirajuci kapital ima za cilj cia pokrije deficit platnog

bilansa, oclnosno cia izravna aktivne i pasivne xtavke platnog bilansa. U

xlucaju deficita platnog bilansa uvoz kupitala fonuira dopunsku ponudu

deviza na deviznom trzistll. Na taj nacin se ponuda i potraznju deviza

dovede 1I ravnotezu, a kratkorocni kapital postaje izvor finansiranja

defic ila platnog bi Iansa. Jedan od najcesci h obi ika korupenziraj uceg

krcranja kratk orocnog kapirala xu "swap" poslovi. "Swap" aranzrnani

zakljucuju se izrnedu centralnih banaka dviju zerualja. Kod "swap" posla

prakticno se radi 0 pozajniljivanju inostrane kupovne snage na odredeno

vrijerue uz obavezu zajnioprimca da kredit vrati II zenilju porijekla II

odredenom, dogovorenom roku.

6.Bilans monetarnih rezervi

Monetarne rezerve predstavljaju jedan orl rzvora mcdunarodne

likvidnosti nacionalne privrede. Pod ruedunarodnorn likvidnoscu

podrazuruijevarno sposobnost zerulje da finansira kratkorocne obaveze

prerna inostranstvu, odnosno cia finansira deficit platnog bilansa i

podrzava devizni kurs nacionalne val lite vlastitirn monerarnim

rczcrvama iii kratkorocn im zaduzenjem II inostranstvu.

Monetarne rezerve zernlje xacinjavaju: zlato, devize, specijalna prava

vucenja i rezervna pozicija zemlje kod Mec1unaroclnog monetarnog

fonda.

Bilans monetarnih rezervi u funkcionalnoj je vezi sa stanjern platnog

bilansa. U principu suficit tekuceg platnog bilansa oznacava da xu

prirnanja iz inostranstva veca od placanja inosnanstvu. Tada dolazi clo

porasta monetarnih rezervi zemlje. U xlucaju deficita tekuceg platnog

bilansa placanja prenla inostranstvu su vcca od prirnanja iz

inostranstva. Monetarne rezerve tada imnju tunkciju finansiranja

deficita platnog bilansa.

Govoreci jezikorn knjigovodstva, xmanjenje monetarnih rezervi

pojavljuje se II platnorn bilansu kao kreditna stavka. IZVOZOIlI

monerarnih rezervi, tj. njihovirn smanjivanjeru kornpenzira se deficit

platnog bilansa, po principinia dvojnog knjigovodstva, akumulacija,

odnosno porast monerarnih rezervi pojavljuje se LI platnorn bilansu kao

debitna stavka - uvoz monetarnih rezervi.

(11,,\;1 I / Platui bilans

7. Greske i propusti

21

Rubrika greske i propusti pojavljuje se u platnom bilansu zbog

problcn ra oko regi srrac ije spoljnotrgov insk ih transakcija. Jedan dio

ovih nansakcija zaobilazi norrnalne kanale prorneta (earinu) pa ostaje

I1Cregislrovan, dio transakcija se realizuje krajern godine pa ostaje

Ilcrcgistrovan 1I datoj kalendarskoj godini i sl.

Rubtika greske i propusti nije uvijek zanernarljiva velicina, Stavise, ona

ponekada registruje vrlo znacajna odstupanja i znacajne vrijednosti. U

plutnoru bilansu SAD za 1<J71. god. u rubrici greske i propusti

z.ibiljezen je odliv kapitala od cca ll rnlrd. dolara, a u }973. god. odliv

kapita!a u vrijednosti od 4,2 rnlrd. dolara. Tom prilikom se radilo 0

udl ivu kratkorocnog kapitala iz SAD II funkciji direktnih investicija."

BILANS NETO-IMOVINSKE POZICIJE

Pored rermina platni bilans i devizni bilans, U niedunarodnirn

finansijarna susrecemo se i sa pojmorn bilansa neto-iruovinske pozicije

prcma inostranstvu.

()vaj bilans predstavlja pregled stanja ukupnih dugovanja i potrazivanja

zcmlje prenla inostransrvu. On je posljedica kuruulativnih deficita -

xufic ita tekuceg platnog bilansa i daje pravu' sliku spoljnofinansijske

z.aduzcnosti zernlje prellla inostransrv 1I. Bilans neto-imovinske pozicije

.It' rezulrat poslovanja nacionalne privrede sa inostranstvom II

prcrhodnim periodirna.

22

G\;}\(l I / Platrn bilans

PLATNI BILANS I NACIONALNA PRIVREDA

Analizomrrgovinskog bilansa POIllOCU input-output tcbe!e vidjcli xruo

cia postoji znacajna povez.anost jzmedu spoljne trgovinc i nacionalne

privede. Izvoz predstavlja dio finalne potrosnje nacionalne privrede,

dok na uvoz odlazi clio dornace agregatne potraznje. Povezanost

izmedu spoljnotrgovinskih tokova i nacionalne privrcde je veoma

xlozene i interakcijske prirocle. Tak o deficit platnog bi lanxa moze cia

bude clopunski fakror razvoja dornace ekononuje, ali isto tnko rnoze cia

se pojavi i kao Iimitiraj uci faktor njenoga razvoja.

U analizi interakcijske povez.anosti nacionalnc privrede i spoljne

trgovinepoci cerno od zatvorene ekonornije kao jednostavnijeg slucaja.

Nakon toga cemo pitanja i relacije proizvoclnje, potrosnje i rasta

rnzrnatrati U otvorenoj ekonoruiji.

SLUCAJ ZATVORENE PRIVREDE'

U zatvorenojprivredi, dakle privrecli koja nema ekonoruxkc oclnose sa

inostranstvom, proizvodnja je funkcija raspolozivosti faktora

proizvodnje i tehnickog progresa. Uk upna proizvodnja u zatvorenoj

privredi, odnosno njen dohodak (Y) ruoze se rasporediti na razne obI ike

potrosnjc, kao slo xu: opsta porro snju (C), invexriciona potrosnja (I) i

drzavna potrosnja (G). U zatvorenoj privred i ukupna potrocija mora se

kretati U granicarna raspol ozivc proizvodnje, odnosno dohotka:

Y =C + I + G.

( ] )

Agregirarno Ii razne obl ike potrosnje (C, LG) u jednu varijabl u koja

prcdstavlja jedinstven oblik potrosnje (A) doci cemo do nove

jednacine:

Y=A. (2)

CJ!a\;1 1/ Platui bilans 23

Ako je ukupna apsorpcija jednaka ukupnoj proizvodnji, tada se

proizvoelnja nalazi u funkciji tek uce potrosnje, dok se privreda

z.arvorene ekonon lije oelvija na nivou proste reprodukc ije.

Mcdutim, ukupno raspoloziva proizvodnja (Y) ne mora biti

apsorbovana II cjel ini II tek uceni vremenskoru periodu. Sa stanovi sta

proizvoelnje nova jednacina izgleciala bi ovako:

y=c+I.

Sa stanovi sta potrosnje irnal i hisnio tada jednac inu:

y =C + S.

Pri tome je ocigledno cia ako su:

y = C + 1= C + S.

a C =C, investicije su jednake stecinji, tj. I =S.

(3)

(4)

(5)

Ukoliko je tekuca proizvodnja veca od tekuce potrosnje, tj. ako je

Y>A, nacionalna privrecia stedi dio nacionalnog dohotka. Steclnja

predstavlja osnovicu novih investicija, pa, prel1la tome, osnovicu

pros,irene reprociukc ije.

MUlTIPllKATOR U ZATVORENOJ EKONOMIJI

Izruedu investicija i proizvodnje postoji korelativna veza. Porast

invcsticija ciovodi clo porasta proizvocinje. To je prva relevantna

postavka od koje polaz.inio II analizi niultiplikatora u zatvorenoj

piivredi. Druga relevantna postavka je cia investicije ne zavise od visine

dohotka (Y). Logika druge postavke sastoji se II tome cia samo nove

investicije mogu doprinijeti porastu proizvodnje i dohotka, a ne i one

investicije koje xu vee formirale posrojeci dohodak. Treca postavka od

koje po laz.imo sastoji se u tome cia je potrosnja funkcija dohotka

odnoxno cia potrosnjn zavisi oel clohotka.

Kako je stednja raz.l.ika izniedu ukupne proizvodnje (ciohotka)

porrosnje, onda je i stednja z.avisna prorujenljiva.

24

GI;l\,! I I Plutni bilans

Sa porastom dohotka dolazi do porasta potrosnje i stednje. Koliko ce uz

dati porast dohotka porasti stednja, a koliko potroxnja, zavisi oel

granlcne sklonosti potrosnji i granicne sklonosti stednj i. Gran icna

sk lonost potrosnji oznacava odnos izrnedu prirasta proizvodnje,

AC

oclno sno dohorka i ptirasta pouosnje: - .

L\ Y

Granicna sklonost stednji predstavlja odnos prirasta stednje i prirasta

L\S

clohotka: -.

i1Y

Granicne sk lonoxti potrosnji i steclnji

C

izvedene xu iz prosjecnih

S

sk lonosti potrosnji: - i prosjecne xklonosti stecinji: - na osnovu

Y Y

funkcionalne povezanosti potrosnje i stednje sa dohotkorn.

Nasi ici 1. prikazane xu relac ije izruedu potrosnje i dohotka. Lin ija od

4)" prcdstavlja moguce kombinacije potrosnje i dohotka na kojinia Sll

porrosnja i dohodak jednaki. Vertikalna raz.lika izrnedu linije 45" i krive

potrosnje, desno od ravnoteznog nivoa dohotka (y"), pokazuje da se sa

porastorn dohotka, a zavisno od granicne sklonosti potrosnji i stednji,

javlja din dohotka koji nije apsorbovan javlja se steclnja.

c

r-----------:r'--.- I'

Sly)

v.

Slikabr. 2.

o

'----7'-----------"-------;..----1-.---.----......

y, Y

Slikabr.l

___-.L... ...__.......... . ... . ........

V

o

(il;\\<1 I ! Pl.uui bilans 25

Ukljucujuc: II rnzmatranje investicije na bazi vlastite akurnulacije,

iruanio sljedecu kauzalnost: invesricije dovocie do porasta dohotka.

Uvecani dohodak se alocira na potrosnju i stednju saglasno granicnim

sklonosti ma potrosnj i i sleclnji. Zahvalj uj uc: lome, privreda ciolazi II

1l0VO <ianje ravnoteze, ali na visem nivou dohotka. Dak le, prirast

uivesuc ija C0.l) ciovodi do poraxta clohotka U\ V). Uvecani dohodak

dovod i do porasta potrosnje (L\C) i prirastn stednje (.'-\S). Kako se II

ek onomiji ukupan Y dijcli na C + S, onda se i prirast

dohotk a U\ Y) II odgovnrajuc im proporcij.uua raspodjeljuje na /\C + L\S.

/J)ir\C i ,\S mora biti jednak I.

Pi1.inje rIl111 t ipl i k.uora II zatvorenoj ekonomij i svotli se na piranja II

kojoj nijcri (kol i ko) jcdna jedi nica invest icija dovodi do porasta

dohorka. Multiplikator investicija pokuzuje cia ce porast dohorkn

iznositi toIiko kol iko iznoxi proizvod prirasra invest rc1.1 a (Al)

rcr iprocne vrijednosti granicne sklonosti steclnji (Slika br. 2):

(C

Mult i pi i kator II zatvorenoj ekonornij i prcdstavja reci procnu vrijednost

gran icne sklonosti stednj i.

Ako se podsjetimo cia je L1S + L1C = 1, onda ruulriplikator mozerno

prikuzati i na sljecieci nacin:

k =:\ I _

1- ,"\C

(7)

Sllstina ruultiplikatora invexricija sastoji se u sljedecem: porast

i nvext icija dovodi do porasta dohot ka. Uvecani dohodak se rasporeduje

na pouosnju i stednju. Stednja je dejekcija c1ohotka. Potrosnja je impuls

(injckcija) razvoja. U skladu s tim, ukol iko je stcdnja rnanja, a

potrosnjn veca, podsticaj rastu dohotka koji dolazi oel investicija bice

vcci. I obratno, sto je stednja veca, a potrosnja manja multiplikativno

clejsrvo i nvest icija na elohoclak bice rnanje.

2ft

OTVORENA EKONOMIJA

Clav;} I / Pl.uni bilans

Zatvorenoj ekonoruiji svojstvena .Ie ravnoteza izruedu proizvodnje

(dohotka) i pot rosnjc.

La otvorenu ekonomiju karakteristicna je sljedeca jednacina:

y = C + I + G + (X -- M). (8)

/\greginnao Ii razlir ite viclove potrosnjc (C, L G) i nornuuraruo Ii ih

LlO LI kupn u apsorpc iju (A) dolazin lO do nove jedriacine za otvoren u

privredu:

Y = A + (X - M).

Daljim aranziranjern jednacine dolaziruo clo toga ciaje:

(X ---1\1) = Y A.

(9)

(10)

Li.icva srrana jednacine (X --- I'v1) predstavlja platni bilans. Desna strana

jl'clnacine (Y A) prcdsravlja odnos izmedu raspo lozive domace

proizvodnjc (dohotka) i potrosnje. Jcdnacinu mozemo napixari i na

sljecleci nacin:

B = Y --- A. (11 )

Prcma tome, ukoliko se doruaca apsorpcija krece 11 okvirirna domace

proizvodnje i raspolozivih mogucnosri, platni bilans ce biti

ur.rvnotezen. Deficit platnog bilansa pokazuje cia zernl]a trosi vise oel

vlustitih raxpolozivih resursa, tj. cia zivi iznad svojih mogucnosti. Kada je

:lpsorpcija manja od vlastite proizvodnje, zemlja ima suficit platnog bilansa

koji uiozc plasirati u inostranstvo. Nacionalna privreda tada izvozi kapital.

Zcntlja irna e1eficit platnog bilanxa kada je apsorpcija veca oel

I :ls[Jolozivog dohotka. Visak potrosnje nacionalna ekonomija moze

l'inansirati smanjivanjern monetamih rezervi, tj. isto tak o kao sto

pojed ino dornac instvo moze trositi vise sredstava od oni h koji nia

raspolaze popunjavajuci taj jaz srnanjivanjem stednje.

II drugorn slucaju nacionalna privreda rnoze finansirati visak potrosnje

zacluzi vanjem LI ino stranstvu. odnosno isto kao sto pojedino

(jl;l\;1 I / Pl.uni bilans 27

doniacinsrvo niozc finansirati xuvisnu potrosnju zaduzivanjem kod

han kc ili eventual no kocl prijatelja.

l i <lucaju suticita platnog bilansa dornaca privreda rnoze kreditirari

inosnanstvo iii povecari svoje monetarne rezerve isto tako kao sto

dornac i nstvo mozc kred it irati prijarelje iii uvecati svoj u stednj u.

SPOLJNOTRGOVINSKI MULTIPLIKATOR

Sa sranovista nacionalne privrcde izvoz ne predstavlja xamo nacm

<ticanja potruzivanja u inoxtranstvu i izvor c1eviznih sred-r.rva. Tzv.

autonon mi izvoz- izvoz koji nije rezultat postojece prorzvodnje --

porlxtice privreclni razvoj zernlje isto tak o kao sto investicije djeluju na

porust dohotka u z.arvorenoj privredi.

II iz.r.izu br. 8 izvoz irna prcdznak pi us llpravo zbog toga sto predsrav lja

LlKtOI rasra nacionalnog dohotka. On je dio don lace proizvodnje bez

obz.ira na to sto xu izclaci za izvoz (placanja za izvoz) inostranog

porijck Ia. U istoj jednacini uvoz predstavlja negativn u vel icinu. On je

diu iz.d.uk a naciorialne privrcde, a xastavni .ie dio inostrane proizvodnje.

SagLtsno lome uvoz nije Iaktor rasta doruace privrede.

Mch.miz.un spoljnotrgovinskog ruuh iplikatora slican je mehanizmu

ruuhipl ikatora investicija. On je i razvijen na idej: ntultiplikatora

i nvcxticija. Spoljnotrgov j nsk i multi plikator razvi Ii xu na pri nijeru

ot vorcne ekononuje Machlup i Metzler.

l lk upna proizvodnja nacionalne privrede moze se prikazati

jednal'i non I:

y =C + 1+ X. ( 12)

Na drugoj xnan i, ukupna potrosnja nacional ne privrecle moze se

preclstaviti na sljcdeci nacin:

Y = C + S + M. (13)

Podemo Ii xada od sranja ravnoteze u kojem je ukupna pro izvodnja

ukupnoj potrosnji, doci cemo do toga da su:

I + X =S + M, ( 14)

2S

tj. i nvcxric ije plus izvoz jednake stcdn] i i llVOZll.

Glnv.. I / Plat IIi bilans

Lijev.i xrrana jcdnacine prerlstavlja snage rasta nacionalnog dohotka.

Dcxna xtruna jednacine odnosi se na varijable koje djeluju na

uruanj ivanje rasra nac ionalnog dohotka.

SanlO autonoruan izvoz moze biti faktor rasta nacionalnog dohotka. Do

.iut onomnog izvoz.a do laz.i, npr., u slucaj 1I kada se poveca xtrana naznja

/:1 dornacoru roborn zbog sruanjivanja carinsk ih i drugih barijera, zatiru

;:ll1valjujllci cfekt ima dcvalvacijc i sl. Potaxt auronornnog izvoz.a

dovodi clo por.ista proizvodnje i, 1I sk ladu s tim, do porasra nacionalnog

.lohot ka. Ut icaj aurouou lIlog izvoza n.. nar ionaln i dohorlak je prva

lele'vantlla postavka ud kojc polaz.imo LI analizi spoljnorrgovinskog

nruh iplik atora. Drllga znacajna postavka pol.iz.i od toga cia je lIZVOZ

Iunk cij.i nacionalnog dohorka. Oclnos uvoza i nacionalnog dohotka

1\11

n.tz.iva xe prcsjccna sklonost lIYOZU: -. Sa porastoru dohotka lIYOZ

y

ra-.tc. Odnos ptirasta dohotka

,\1vl

xk lonoxt uvozu: --.

\y

prirasia uvoza predstav lja gran icnu

Oxnov 1I spoljnotrgov inskog multi pi ikarora cin i kauzalnoxr iznicdu

autonomnog izvoza, porasra dohotka i kretanja uvoza. U sustini

-poljnotrgovinsk i multiplikaror pok azuje koliko ce porasti c1ohoclak

llsljed autonon lTlog porasra izvoza za jcdnu jedinicu (sl i ka .3).

Spoljnotrgov inski ruul tipii kator predstuv lja i autornatsk i model

ur.rvnorczavanja pl.unog bilansa. Nairne. na jednoj strani, porast

.uuouomnou izvoza Iormira xufic it platnog bilansa. Na c1rugoj strani,

1)()lasl uvoz.a izvcden iz porastu dohotka fonuira c1eficit platnog bilansa,

POSIlI<ltran s.un za <cbc. Interakcija porasra izvoz.a i uvoz.a dovocli do

<manjiv.mja potelnog suficita platnog bilansa, te do IlJegovog

otk l.mjanja kada porast uvoza dosrigne porast auronornnog izvoza

(slika Ja).

M[y)

A.X

o

Stika br.3

o

Slikabr. 3a

29

Dje lov.mjem spuljlll>lrgU\ inskog multiplikutoru ravnotcza nacionalne