You might also like

- El Codigo Del Dinero Conquista Tu Libertad Financiera - Raimon SamsóDocument14 pagesEl Codigo Del Dinero Conquista Tu Libertad Financiera - Raimon SamsóProductor Helvert Gil VigoNo ratings yet

- La Gestión de La Innovación y La Tecnología en Las OrganizacionesDocument555 pagesLa Gestión de La Innovación y La Tecnología en Las OrganizacionesJhonatan Sisanvel100% (1)

- Guía Metodológica para Los Talleres de CapacitaciónDocument16 pagesGuía Metodológica para Los Talleres de CapacitacióneparajonNo ratings yet

- Guía Metodológica para Los Talleres de CapacitaciónDocument16 pagesGuía Metodológica para Los Talleres de CapacitacióneparajonNo ratings yet

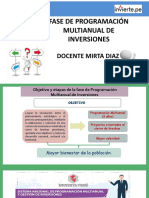

- Objetivos y Etapas de La Fase de Programación Multianual de InversionesDocument50 pagesObjetivos y Etapas de La Fase de Programación Multianual de InversionesMonica Rosmery Mmani Caceres100% (1)

- Direccion Final FinalDocument50 pagesDireccion Final FinalYesica Constanzo100% (1)

- ErickmtzDocument2 pagesErickmtzKarla Montemayor MarinNo ratings yet

- Gráfica Xbarra-R de x1, ..., x10: B) Ucl 61.78 LCL 40.06 C)Document2 pagesGráfica Xbarra-R de x1, ..., x10: B) Ucl 61.78 LCL 40.06 C)Karla Montemayor MarinNo ratings yet

- LuisDocument3 pagesLuisKarla Montemayor MarinNo ratings yet

- 8448170814Document0 pages8448170814red_water92No ratings yet

- TablaDocument1 pageTablaKarla Montemayor MarinNo ratings yet

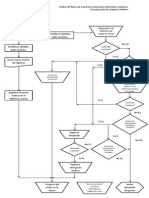

- FlujoDocument1 pageFlujoKarla Montemayor MarinNo ratings yet

- CuadroDocument1 pageCuadroKarla Montemayor MarinNo ratings yet

- Preguntas Equipo 1Document2 pagesPreguntas Equipo 1Karla Montemayor MarinNo ratings yet

- Urge Impri Mir YaDocument9 pagesUrge Impri Mir YaKarla Montemayor MarinNo ratings yet

- Valenzuela GuiaDocument3 pagesValenzuela GuiaKarla Montemayor MarinNo ratings yet

- SimulacionDocument4 pagesSimulacionKarla Montemayor MarinNo ratings yet

- Line A TiempoDocument3 pagesLine A TiempoKarla Montemayor MarinNo ratings yet

- Gisela HotmailDocument6 pagesGisela HotmailKarla Montemayor MarinNo ratings yet

- PedrazaDocument7 pagesPedrazaKarla Montemayor MarinNo ratings yet

- Tablero de PreguntasDocument10 pagesTablero de PreguntasKarla Montemayor MarinNo ratings yet

- Pedraza Bi ManualDocument3 pagesPedraza Bi ManualKarla Montemayor MarinNo ratings yet

- Ingenieria Economic A Equipo 1Document23 pagesIngenieria Economic A Equipo 1Karla Montemayor MarinNo ratings yet

- 2o. Materiales PurosDocument9 pages2o. Materiales PurosKarla Montemayor MarinNo ratings yet

- Tolerancias y EspecificacioneaesDocument20 pagesTolerancias y EspecificacioneaesKarla Montemayor MarinNo ratings yet

- Crecimiento DemograficoDocument8 pagesCrecimiento DemograficoKarla Montemayor MarinNo ratings yet

- DemocraciaDocument7 pagesDemocraciaKarla Montemayor MarinNo ratings yet

- 4o. Materiales CeramicosDocument11 pages4o. Materiales CeramicosKarla Montemayor MarinNo ratings yet

- 1o. Materiales PurosDocument20 pages1o. Materiales PurosKarla Montemayor MarinNo ratings yet

- DemocraciaDocument7 pagesDemocraciaKarla Montemayor MarinNo ratings yet

- 2o Aleaciones Ferrosas y No FerrosasDocument21 pages2o Aleaciones Ferrosas y No FerrosasKarla Montemayor MarinNo ratings yet

- BiomecánicaDocument1 pageBiomecánicaKarla Montemayor MarinNo ratings yet

- Desarrollo HumanoDocument8 pagesDesarrollo HumanoKarla Montemayor MarinNo ratings yet

- La Tienda de MilagrosDocument26 pagesLa Tienda de MilagrosNeil EpalzaNo ratings yet

- 12 Estados Financieros CSC PPDocument30 pages12 Estados Financieros CSC PPJuan VillamilNo ratings yet

- S01.S1 Administracion de EmpresasDocument8 pagesS01.S1 Administracion de EmpresasSergio TrujilloNo ratings yet

- Romero Ix La Gran Transformación 1989-1999Document11 pagesRomero Ix La Gran Transformación 1989-1999moca181879No ratings yet

- Trabajo Final - FARD - Estretagias de NegociacionDocument16 pagesTrabajo Final - FARD - Estretagias de NegociacionArturo GutiérrezNo ratings yet

- Libros SocialesDocument8 pagesLibros SocialesJUAN PEREZNo ratings yet

- 4.2. Distribución de PlantasDocument16 pages4.2. Distribución de PlantasJuan Manuel FlorezNo ratings yet

- FodaDocument4 pagesFodaXime FlipsNo ratings yet

- Actividad de Aprendizaje 3 QFDDocument10 pagesActividad de Aprendizaje 3 QFDFranciscoCoyacMorletNo ratings yet

- Informe Gestión Del Talento HumanoDocument21 pagesInforme Gestión Del Talento HumanoKatherine MoraNo ratings yet

- Debate - Tarea 1Document3 pagesDebate - Tarea 1muaNo ratings yet

- Diseño de Un SPO para La Fabricación de Antibioticos Solidos en La Línea de Genéricos e InstitucionalesDocument247 pagesDiseño de Un SPO para La Fabricación de Antibioticos Solidos en La Línea de Genéricos e InstitucionalesNicole Salas MuentesNo ratings yet

- D4 GW Z4 ZWTQDocument16 pagesD4 GW Z4 ZWTQCamila suaternaNo ratings yet

- Situacion Actual de La Pesca en El PeruDocument8 pagesSituacion Actual de La Pesca en El PeruPammela Callirgos LozadaNo ratings yet

- Obligados A Tener Revisor Fiscal Por El 2022Document3 pagesObligados A Tener Revisor Fiscal Por El 2022Kosem JuliethNo ratings yet

- Ensayo Sistemas FinancierosDocument3 pagesEnsayo Sistemas FinancierosAlexa Páez MuñozNo ratings yet

- Capitulo 4, Cuentas de Activo Circulante - Activo DisponibleDocument4 pagesCapitulo 4, Cuentas de Activo Circulante - Activo DisponibleMELISSA ERGUETA VILLARROELNo ratings yet

- Programa Màsters EAE UBDocument49 pagesPrograma Màsters EAE UBjean carlos arana saldañaNo ratings yet

- Laboratorio Ii Computo Ii Costo Estandar UgbDocument1 pageLaboratorio Ii Computo Ii Costo Estandar UgbFredis Isaias Serrano UrbinaNo ratings yet

- Control de Lectura 2Document2 pagesControl de Lectura 2Johanssen Renzo CordovaNo ratings yet

- Infografia Comercio InternacionalDocument1 pageInfografia Comercio InternacionalIsmael SierraNo ratings yet

- Arbol de Problemas FYEPDocument3 pagesArbol de Problemas FYEPBertha PenaNo ratings yet

- Beneficio Por AcciónDocument10 pagesBeneficio Por AcciónNicolas JimenezNo ratings yet

- N-724 BisDocument11 pagesN-724 BisLeonardo PeraltaNo ratings yet

- Resumen SegurosDocument3 pagesResumen SegurosKaren PérezNo ratings yet

- Papelitos 2023Document19 pagesPapelitos 2023Marianela GomezNo ratings yet