Professional Documents

Culture Documents

Proyecto Deinv-Prof. Emiliano

Uploaded by

Luz Haroni Quintania0 ratings0% found this document useful (0 votes)

37 views45 pagesOriginal Title

Proyecto Deinv-prof. Emiliano

Copyright

© © All Rights Reserved

Available Formats

DOCX, PDF, TXT or read online from Scribd

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

© All Rights Reserved

Available Formats

Download as DOCX, PDF, TXT or read online from Scribd

0 ratings0% found this document useful (0 votes)

37 views45 pagesProyecto Deinv-Prof. Emiliano

Uploaded by

Luz Haroni QuintaniaCopyright:

© All Rights Reserved

Available Formats

Download as DOCX, PDF, TXT or read online from Scribd

You are on page 1of 45

UNIVERSIDAD NACIONAL DE HUANCAVELICA

(Creada por Ley n 25265)

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELLA ACADEMICA PROFESIONAL DE CONTABILIDAD

PROYECTO DE TESIS:

LINEA DE INVESTIGACION:

PARA OPTAR EL TITULO PROFESIONAL

CONTADOR PBLICO

PRESENTADO POR LA BACHILLER

YUYI LUZ ARONI QUINTANILLA

HUANCAVELICA 2013

LA TICA PROFESIONAL Y SU FIABILIDAD EN LOS INFORMES DE

AUDITORA FINANCIERA EN LAS MUNICIPALIDADES DE

HUANCAVELICA

INDICE

CAPITULO I: PROBLEMA

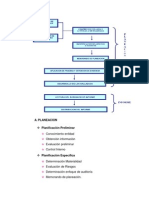

1.1 Planteamiento del problema

1.2 Formulacin del problema

1.2.1 Problema general

1.2.2 Problema especifico

1.3 Objetivo

1.3.1 Objetivo general

1.3.2 Objetivo especifico

1.4 Justificacin

1.4.1 Justificacin terica

1.4.2 Justificacin practica

1.5 Delimitacin

1.5.1 Delimitacin espacial

1.5.2 Delimitacin temporal

CAPITULO II: MARCO TEORICO

2.1 Antecedentes

2.2 bases tericas

2.3 hiptesis

2.4 definicin de trminos

2.5 identificacin de variables

2.6 definicin operativa de variables e indicadores

CAPITULO III: METODOLOGIA DE INVESTIGACION

3.1 mbito de estudio

3.2 Tipo de investigacin

3.3 Nivel de investigacin

3.4 Mtodo de investigacin

3.5 Diseo de investigacin

3.6 Poblacin, muestra, muestreo

3.7 Tcnica e instrumentos de recoleccin de datos

3.8 Procedimiento de recoleccin de datos

3.9 Tcnica de procedimiento y anlisis de datos

CAPITULO IV: ASPECTO ADMINISTRATIVO

4.1 Potencial humano

4.2 Recursos materiales

4.3 Presupuesto

4.4 Financiamiento

4.5 Cronograma de actividades

REFERENCIA BIBLIOGRAFICA

ANEXO

MATRIZ DE CONSISTENCIA

I PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA

INTERNACIONAL

Cuntas veces hemos escuchado que el ser tico es rentable , ltimamente sea hablado mucho de tica

en los negocios y ms tras los escndalos financieros y fraudes que se han suscitado .en el 2010 Mxico se

coloc en primer lugar dentro de amrica latina con el mayor nmero de fraudes ; el dao econmico

ascendi a 18.2 millones de pesos. los escndalos financieros de Estados Unidos y tambin de otras partes;

pero el asunto tambin est muy cerca de nosotros cuando nos enteramos que los Bancos llevados por los

informes de auditora financiera facilitaron crditos y luego cuando quieren cobrarlo se encuentran que no hay

liquidez, ni rentabilidad ni solvencia; y en otros casos, ni la empresa, ni los accionistas ni representantes, ya

no existen.

En este mismo contexto los proveedores de bienes y servicios se han dado contra la pared al encontrar casos

de crditos que no pueden recuperar porque la informacin financiera auditada que recibieron de sus clientes,

simplemente no tena fiabilidad porque no se determin una adecuada correlacin entre la informacin de los

estados financieros y lo que suceda realmente en las empresas de sus clientes.

Los accionistas en varios casos han terminado no solo renunciando de empresas cuyos informes de auditora

financiera no tienen la fiabilidad de que sus inversiones estn siendo manejadas en forma adecuada, por

tanto no saben cunto van a ganar o perder.

NACIONAL

La importancia de la aplicacin de los principios ticos en el desarrollo profesional del Contador Pblico y

Auditor en el Per, radica en el impacto del papel del auditor dentro de la economa, esto debido a que

proporciona fiabilidad sobre la informacin que evala.

La tica como ciencia propone el establecimiento de principios, normas y lineamientos necesarios para la

adecuada convivencia dentro de una sociedad, razn por la que dentro de los distintos gremios de

profesionales existen cdigos de conducta que rigen la actitud profesional de los mismos.

El CPA como profesional es poseedor de la confianza pblica, que no es ms que la fiabilidad en el

desempeo de su trabajo, producto de esa fiabilidad surge la responsabilidad ante los usuarios de la

informacin financiera, que asegura que la informacin contenida en los Estados Financieros sea razonable

para todos los actores que intervienen en el mismo y por lo tanto que no exista ningn tipo de sesgo que

beneficie a un grupo en especial. El ser depositarios de la confianza pblica con lleva al cumplimiento

obligatorio y consistente de lineamientos y normas de actuacin tica conocidas como: Cdigo de conducta

profesional del CPA.

LOCAL

Hablar de tica profesional es problemtica. Algunas personas de Huancavelica piensan que solo siendo

corruptos pueden salir adelante, y este es el principio fundamental por el cual se generan los fraudes. Otras

tantas personas siguen siendo conservadoras al desarrollarse profesionalmente y honestamente sin fallar

los valores de la empresa.

La falta de fiabilidad en los informes de auditora financiera es motivo de un proceso de auditoria no realizado

adecuadamente. El trabajo de auditora financiera tiene que planearse, ejecutarse e informarse. La

planeacin se hace sobre la base del conocimiento del giro o actividad. Si no se conoce el giro o actividad se

obtiene un plan de auditoria incorrecto y por tanto programas con procedimientos que no tienen la naturaleza,

oportunidad ni alcance para determinar dnde estn los problemas. En la ejecucin de la auditoria por la falta

de experiencia o conocimientos necesarios se puede incurrir en no aplicar los procedimientos correctos y

exactos que permitan obtener la evidencia suficiente, competente y relevante.

El plan de auditora financiera y la misma ejecucin podran estar correctos; pero si la evidencia obtenida no

se compara con los criterios de auditora financiera, no se llegara a dar la fiabilidad necesaria a los informes

de auditora financiera.

Por otro lado, se puede asumir que la planeacin y ejecucin de la auditora financiera han sido adecuadas;

sin embargo al momento de informar no solo entra a tallar esos elementos. El Informe de auditora es

formulado y firmado por seres humanos, falibles, que eventualmente podran caer en falta de tica profesional

al no aplicar la independencia, objetividad, integridad e imparcialidad que son muy necesarias al momento de

dotar de fiabilidad a los informes de auditora financiera.

De modo que aparte del aspecto tcnico de la auditora financiera la tica profesional es la clave para dotar

de fiabilidad a los informes de auditora financiera. Auditores financieros que no dispongan de tica traern

por los suelos su trabajo altamente tecnificado.

Los actuales acontecimientos de hechos fraudulentos empresariales tanto a nivel local, nacional e

internacional han trado en demrito la visin ante el pblico de la profesin; afectando la fiabilidad al

dictaminar sobre la informacin evaluada.

1.2 FORMULACIN DEL PROBLEMA

1.2.1 Problema general

En qu medida la tica profesional facilitar la fiabilidad de los informes de auditora financiera en las

municipalidades de Huancavelica?

1.2.2 Problema especifico

1. De qu manera la aplicacin del Cdigo de tica Profesional facilitar la obtencin de evidencia de

auditora financiera en las municipalidades de Huancavelica?

2. De qu forma la moral profesional facilitar la utilizacin correcta de los criterios de auditora

financiera en las municipalidades de Huancavelica?

3. De qu manera la Formacin profesional facilitar la elaboracin correcta de los Dictmenes de

auditora financiera en las municipalidades de Huancavelica?

4. De qu forma los Deberes profesionales facilitar el cumplimiento correcto de las SOAS de

auditora financiera en las municipalidades de Huancavelica?

1.3 OBJETIVO

1.3.1 Objetivo general

Determinar en qu medida la tica profesional facilitar la fiabilidad de los informes de auditora financiera en

las municipalidades de Huancavelica.

1.3.2 Objetivo especifico

1. Establecer de qu manera el Cdigo de tica Profesional facilitar la obtencin de evidencia de

auditora financiera en las municipalidades de Huancavelica..

2. Estipular de que forma la moral profesional facilitar la utilizacin correcta de los criterios de

auditora financiera en las municipalidades de Huancavelica..

3. Determinar de qu manera la Formacin profesional facilitar la elaboracin correcta de los

Dictmenes de auditora financiera en las municipalidades de Huancavelica..

4. Indicar de qu forma los Deberes profesionales facilitar el cumplimiento correcto de las SOAS

de auditora financiera en las municipalidades de Huancavelica.

1.4 JUSTIFICACIN

En este trabajo se ha identificado la problemtica sobre la la falta de fiabilidad de los informes de auditoria

financiera; sobre dicha problemtica se han formulado las posibles soluciones a travs de las hiptesis; luego

se ha establecido los propsitos que persigue el trabajo por intermedio de los objetivos

1.4.1 Justificacin Terica:

En este trabajo se apuesta a lograr la fiabilidad de los informes de los estados financieros a travs de la tica

profesional aplicada en toda su magnitud. Una falta de tica no slo afecta a quienes vulneran las normas de

conducta. Consecuencias hay muchas, las ms importantes son: la baja de autoestima de quienes las

cometen y del prestigio de la profesin.

El propsito de la tica Profesional es impulsar, fortalecer y consolidar una cultura de respeto hacia los ms

altos valores ticos. La auditora financiera consiste en verificar que los recursos se administren conforme a la

legislacin aplicable y con eficacia, eficiencia y economa

Por consiguiente, el auditor siempre tendr como propsito hacer las cosas bien, con toda integridad y

responsabilidad en su desempeo, estableciendo una oportuna y adecuada supervisin a todo el proceso de

la auditora.

1.4.2 Justificacin Prctica:

El trabajo tendr utilidad prctica en la medida que sea aplicada por los auditores financieros en los

exmenes a los estados financieros en las Municipalidades de Huancavelica

IMPORTANCIA:

Este trabajo permitir plasmar los conocimientos recibidos en los estudios de Maestra y las competencias

obtenidas en el campo profesional en la solucin de los problemas institucionales.

1.5 DELIMITACIN

Esta investigacin estar delimitada de la siguiente manera para que pueda cumplir los objetivos de la

investigacin:

1.5.1 Delimitacin Espacial

Esta investigacin comprende a las Municipalidades de Huancavelica que llevan a cabo la auditora

financiera como obligacin y que buscan fiabilidad en los informes correspondientes.

1.5.2 Delimitacin Temporal

Esta investigacin comprender el pasado, presente y futuro de las Municipalidades de Huancavelica que

llevan a cabo auditorias financieras: Del pasado y del presente se obtiene la normatividad y la forma como se

viene llevando a cabo la auditora financiera. Bsicamente el trabajo estar orientado al futuro, por cuanto se

busca tener como base la tica profesional para darle total fiabilidad a los informes de auditora financiera.

CAPITULO II: MARCO TEORICO

2.1 ANTECEDENTES

Tesis: "El Proceso de la Auditora Financiera en la gestin municipal", elaborado por Erick Escalante

Cano, para optar el Grado de Maestro en Contabilidad en la Universidad Nacional Mayor de San

Marcos. En este trabajo se describe las etapas de la auditora financiera y la forma como incide en la

gestin de las municipalidades de nuestro pas, por el enfoque que tiene ser de utilidad para el

presente trabajo.

Tesis: "Control de calidad en el desarrollo de la auditora financiera", elaborado por Luis Medina

Panta para potar el Grado de Maestro en Contabilidad en la Universidad Nacional Mayor de San

Marcos. En esta tesis el autor estudia todos los criterios que deben cumplirse para obtener una

auditora de calidad y de beneficio para las empresas. Estos criterios podran adecuarse a las

empresas de servicios, para prestar los servicios de calidad que exige la comunidad.

Trabajo de Investigacin Docente: "Auditora financiera de las Organizaciones Gubernamentales de

Desarrollo para la eficacia de las Municipalidadesl", elaborado por Fernando Ramrez Gonzlez. En

este trabajo el autor trata del estudio de la auditora aplicada a las Organizaciones

Gubernamentales de Desarrollo. Este trabajo ser tomado como referencia porque se busca la

efectividad de los recursos a partir del trabajo realizado por los auditores financieros.

Monografa: "El nuevo rol del auditor financiero", presentada por Enrique Marcos Andrade, Docente

de la Universidad Nacional de Lima. En este trabajo el autor sale del enfoque tradicional del control

que tena la auditora para entrar al enfoque de la facilitacin de la gestin integral de la auditora.

) Monografa: "Auditora financiera: herramienta para combatir la corrupcin", presentada por Ral

Vengas Buenda de la Pontificia Universidad Catlica del Per. En este trabajo se destaca los

procedimientos aplicados por la auditora para encontrar los hallazgos que permiten identificar los

actos de corrupcin en las entidades pblicas y privadas.

2.2 BASES TERICAS

ETICA PROFESIONAL:

La tica profesional Todos, tarde o temprano, nos dedicamos a un oficio, un trabajo, un quehacer

profesional... Entonces, es importante que podamos entender bien en qu sentido preciso nuestro quehacer

puede ser, efectivamente, tico o puede dejar de serlo. Y por la naturaleza de este tipo de trabajo acadmico,

slo plantearemos algunas cuestiones esenciales para promover, con tica profesional, perplejidades e

inquietudes que resulten frtiles para comprender lo que es la tica profesional. (Camarena, 2008)

La tica profesional no depende directamente de ciertas normas o cdigos de tica de distintos gremios

profesionales. Ella no trata sencillamente de ponernos en el dilema de cumplir o no determinadas reglas

morales. Eso sucede naturalmente. Si se es hombre, es necesario elegir entre una cosa y otra (una accin u

otra). Vivir es elegir. No hay salida. Estamos condenados a decidir, porque somos libres, y somos libres por la

insuficiencia de nuestro ser mencionada por primera vez en El banquete de Platn. El comportamiento

moral, y por tanto el de tica profesional, es por esencia libre, consciente y responsable de las

consecuencias, independientemente de las buenas intenciones. (Navarro, 1962)

Hay tres factores generales que influyen en el individuo al tomar decisiones ticas o antiticas los cuales son:

1. Valores individuales - La actitud, experiencias y conocimientos del individuo y de la cultura en que se

encuentra le ayudar a determinar qu es lo correcto o incorrecto de una accin. 2. Comportamiento y

valores de otros - Las influencias buenas o malas de personas importantes en la vida del individuo, tales

como los padres, amigos, compaeros, maestros, supervisores, lderes polticos y religiosos le dirigirn su

comportamiento al tomar una decisin. 3. Cdigo oficial de tica - Este cdigo dirige el comportamiento tico

del empleado, mientras que sin l podra tomar decisiones antiticas. (ROSARIO, 1994)

cuando seala que "las profesiones mismas estn continuamente confrontando este asunto al constatarse los

amargos hechos de mdicos que explotan a sus pacientes, abogados que se dedican a actividades

criminales, ingenieros y cientficos que trabajan sin tomar en consideracin la seguridad pblica ni el

ambiente y hasta negociantes que explotan al pblico indiscriminadamente. Si a esto aadimos la corrupcin

gubernamental, los robos, el vandalismo, los asesinatos y la violencia actual, entonces el tema tico toca el

centro mismo de nuestra supervivencia como sociedad." (Tuesta, 2000)

Sostiene que "el arquetipo del profesional, cuando se enmarca en la pura tcnica, oculta, por principio, un

ataque furtivo a la tica". Esto crea situaciones que se complican en problemas que desmoralizan la imagen

personal y profesional del individuo. Tambin Panez (1986), sostiene que "el arquetipo del profesional

Algunos de estos problemas ticos son los siguientes:

Abuso de poder - utilizar el puesto para "pisotear" a unos o para favorecer a otros.

Conflicto de intereses - emitir normas en su mbito de trabajo que redundarn en su propio beneficio, como lo

es el participar en el proceso de reclutamiento cuando uno de los candidatos es miembro de su propia familia.

Nepotismo - reclutar muchos miembros de una misma familia en una institucin.

Soborno - aceptar ddivas, obsequios o regalas a cambio de dar un trato especial o favor a alguien como

retribucin por actos inherentes a sus funciones.

Lealtad excesiva - mentir para encubrir la conducta impropia del supervisor o hacer todo lo que ste le diga,

aun en contra de sus principios morales.

Falta de dedicacin y compromiso - perder el tiempo, hacerse "de la vista larga" y no dar el mximo de su

esfuerzo en el trabajo.

Abuso de confianza - tomar materiales de la institucin para su uso personal o hacer uso indebido de los

recursos disponibles en la misma.

Encubrimiento - callar para no denunciar a un traidor, movido por su amistad o por temor.

Egosmo - buscar el bienestar propio en detrimento del beneficio de los dems.

CODIGO DE ETICA PROFESIONAL:

Los cdigos morales (sean de carcter social, religioso o profesional) slo orientan, de la mejor manera que

pueden hacerlo, nuestras decisiones. stas son las que despus de haber sido tomadas sufrirn nuestra

aprobacin y la ajena, o nuestro rechazo y el de los dems.

Como es bien sabido, muchos quehaceres tienen sus propios cdigos, reglas o normas, explcita o

implcitamente expresados. Pareciera que fuera suficiente con hacer lo que ellos mandan para estar con la

conciencia tranquila. Pero no. No se trata de eso. La conciencia moral nunca est tranquila frente a los

conflictos morales que nos ofrece siempre el repertorio de nuestras posibilidades vitales (de nuestras posibles

opciones o elecciones). Juan Manuel Silva Camarena

Investigador de la Divisin de Investigacin de la Facultad de Contadura y

Administracin, UNAM

en el tercer milenio, en el que el fenmeno de la corrupcin est incrementndose peligrosamente, muchos

sectores de la sociedad apelan a la tica como uno de los mecanismos ms importantes de lucha

anticorrupcin. Por qu la gente acta en forma no tica? Generalmente la gente acta en forma no tica,

debido a dos razones principales: i) porque los principios ticos de una persona difieren de los de la sociedad

en general. Ii) porque la persona decide actuar con egosmo. Y cules son las disculpas ms comunes para

ello?: i) porque todo el mundo lo hace, ii) porque si es legal, entonces es tico, iii) porque es improbable que

se descubra, dado que no tendr consecuencias importantes. Con frecuencia las personas debemos resolver

rpidamente los dilemas ticos que nos presenta la vida moderna. Un dilema tico es una situacin que

enfrenta una persona, y en la cual toma una decisin sobre la conducta adecuada o apropiada.

Generalmente, los dilemas ticos comprenden situaciones en las cuales el bienestar de uno o de ms

individuos se ve afectado por los resultados de la decisin. Los dilemas ticos a los cuales se enfrentan los

auditores frecuentemente tienen un efecto sobre el bienestar de un nmero de individuos o grupos. Por

ejemplo, si un auditor toma una decisin carente de tica sobre el contenido de un informe de auditora, el

patrimonio de miles de inversionistas y de acreedores puede verse afectado. Los dilemas ticos que se

presentan con mayor frecuencia dentro del ejercicio de la profesin de contador pblico como de la auditora,

estn vinculados con los aspectos siguientes: Competencia profesional; Responsabilidad individual y

asociacin de profesionales; Cuidado y diligencia profesional; Control de calidad; Objetividad profesional;

Consultora tributaria; Recursos del cliente, Confidencialidad; Honorarios y comisiones; Publicidad y

promocin, Solicitudes de clientes, etc. Cmo hacer para solucionar los dilemas ticos? Diversos marcos de

referencia han sido propuestos para solucionar los dilemas ticos; sin embargo, el ms recomendado y

utilizado es el marco de referencia general para la toma de decisiones, que consiste en seguir los pasos

siguientes: Identificar el problema; Identificar cursos de accin posibles; Identificar las limitaciones

relacionadas con la decisin; Analizar los efectos probables de los cursos de accin posibles; Seleccionar el

mejor curso de accin. Interpretando a Rozas (2009)[1],

la tica profesional es una parte de la tica, que estudia los deberes y los derechos de los profesionales.

Puede ser conceptualizada desde dos puntos de vista: i) Desde el punto de vista especulativo (analiza los

principios fundamentales de la moral individual y social, y los pone de relieve en el estudio de los deberes

profesionales); ii) Desde el punto de vista prctico (establece a travs de normas o reglas de conducta, el

orden necesario para satisfacer el bien comn). Analizando a Rosas (2009),

"la sociedad ha atribuido un significado especial al vocablo profesional, en el sentido que debe esperarse que

un profesional se comporte a un nivel superior que otros miembros de la sociedad. Por ejemplo, cuando los

peridicos informan que se acusa de un delito a un mdico, a un sacerdote, un congresista o un contador

pblico, la gente se siente ms decepcionada que cuando ese mismo tipo de cosas suceden con gente que

no tiene la etiqueta de profesionales". Segn Alvin A. Arens, referido por rosas (2009):

El Josephson Institute for the Advancement of Ethics, referido por Rosas (2009) es un instituto creado como

una fundacin no lucrativa con el propsito de fomentar la conducta tica de los profesionales del sector

gobierno, del derecho, la medicina, los negocios, la contabilidad y el periodismo, ha desarrollado un

interesantsimo conjunto de principios ticos que se muestran a continuacin:

Honestidad

S veraz, sincero, franco, honrado, imparcial; no digas mentiras, robes, engaes, o embauques a la gente ni

seas tortuoso.

Integridad

S una persona de principios, honorable, recta, valerosa, y acta de acuerdo a tus convicciones; no seas

falso o sin escrpulos, ni adoptes la filosofa del fin justifica los medios que ignora todo principio.

Cumplimiento

S digno de confianza, cumple tus promesas, tus compromisos, cumple con la esencia y la letra de un

convenio; no interpretes los convenios en una forma irrazonablemente tcnica y legalista para racionalizar el

incumplimiento o crear excusas y justificaciones para romper un compromiso.

Lealtad (fidelidad).

S fiel y leal a la familia, amigos, empleadores, clientes y a tu pas; no utilices ni reveles informacin que

obtuviste en forma confidencial; en un contexto profesional, cuida tu capacidad de hacer juicios profesionales

independientes evitando con escrpulo cualquier influencia indebida y los conflictos de inters.

Imparcialidad

S justo y razonable, dispuesto a admitir el error y, cuando sea adecuado, a cambiar de posicin y creencias,

demuestra un compromiso con la justicia, el trato igual a sus semejantes y tolerancia y aceptacin de la

diversidad; no estafes ni te aproveches indebidamente de los errores o adversidades de otros.

Ver por los dems.

S atento, amable y compasivo; comparte, s dadivoso, ayuda a los dems; ayuda a los necesitados y evita

hacer dao a los dems.

Respeto a los dems

Demuestra respeto por la dignidad, la intimidad y el derecho a la autodeterminacin de la gente; s corts,

expedito y decente; da a los dems la informacin que necesitan para tomar decisiones informadas sobre sus

propias vidas; no trates a los dems con aire condescendiente, no los avergences ni los degrades.

Ciudadano responsable

Obedece las leyes; si una ley es injusta, protesta abiertamente; ejerce todos tus derechos y privilegios

democrticos con responsabilidad participando (votando y expresando opiniones informadas), con conciencia

social y servicio pblico; cuando ests en una posicin de liderazgo o autoridad, respeta abiertamente y

ennoblece los procesos democrticos de toma de decisiones, evita la reserva o el encubrimiento innecesario

de informacin y asegrate que los dems tengan la informacin que necesitan para hacer elecciones

inteligentes y ejerzan sus derechos.

Bsqueda de la excelencia

Busca la excelencia en todo; en el cumplimiento de tus responsabilidades personales y profesionales; s

diligente, confiable, trabajador, y comprometido; realiza todas tus tareas lo mejor que puedas, crea y

conserva un alto grado de competencia, infrmate y preprate bien; no te conformes con la mediocridad; no

"ganes a toda costa".

Responsabilidad

S responsable, acepta la responsabilidad de tus decisiones, de las consecuencias previsibles de tus

acciones y omisiones y de poner el ejemplo a los dems. Los padres, maestros, empleadores, muchos

profesionales y funcionarios pblicos tienen obligacin especial de ensear con el ejemplo, de proteger y

fomentar la integridad y reputacin de sus familias, compaas, profesiones y del gobierno mismo; una

persona sensible a la tica evita incluso la apariencia de deshonestidad, y emprende cualquier accin

necesaria para corregir y evitar la conducta impropia en los dems.

, muchas organizaciones profesionales y de auditora han emitido principios y normas de tica, generalmente

bajo la forma y denominacin de Cdigos de tica, que son un conjunto de reglas de conducta que ha

decidido adoptar la profesin organizada de contador pblico. Ante la sociedad, son reglas autnomas y ante

los individuos que se agrupan en la institucin profesional, constituyen reglas obligatorias en funcin del

vnculo jurdico que los une. Debe entenderse sin embargo, que estos conjuntos normativos son guas

mnimas de orientacin o criterio, porque el accionar concreto del contador pblico o auditor en situaciones

particulares, reside en los principios generales de los propios cdigos y en los principios de la ciencia tica

inscritos en el interior del hombre. Para Rosas (2009),

Los Cdigos de tica ms importantes son los siguientes:

En el mbito profesional:

Cdigo de tica Profesional de la IFAC

Cdigo de tica Profesional de AICPA (EE.UU.)

Cdigo de tica del Auditor Interno EE.UU. (CIA)

Cdigo de tica Profesional del Institute Canadian Accountants Ontario (Canad)

Cdigo de tica del Instituto Mexicano de Contadores Pblicos (Mxico)

Cdigo de tica de la Federacin de Colegios de Contadores Pblicos del Per y su junta de Decanos.

En el mbito gubernamental:

Cdigo de tica del INTOSAI

Cdigo de tica del Auditor Gubernamental - Per

Segn la IFAC (2000), un Cdigo de tica constituye una exposicin que abarque los valores y principios que

guan la labor cotidiana a los auditores. La independencia, las facultades y las responsabilidades del auditor

en el sector pblico plantean elevadas exigencias ticas. El cdigo deontolgico de los auditores debe tener

en cuenta tanto las exigencias ticas de los funcionarios en general como las exigencias especficas de los

auditores en particular, incluidas las obligaciones profesionales de stos. La conducta de los auditores debe

ser irreprochable en todos los momentos y todas las circunstancias. Cualquier deficiencia en su conducta

profesional o cualquier conducta inadecuada en su vida personal perjudican la imagen de integridad de los

auditores. Los auditores deben conducirse de un modo que promueva la cooperacin y las buenas relaciones

entre los auditores y dentro de la profesin. El apoyo de la profesin por parte de sus miembros y su

cooperacin recproca constituyen elementos esenciales de la profesionalidad. Por consiguiente, tanto a los

auditores como al pblico en general les interesa que el auditor trate a sus colegas auditores de una forma

justa y equilibrada. Para Holmes (1999),

MORAL PROFESIONAL

El trmino Moral, etimolgicamente, proviene de la palabra latina "mores", que significa costumbres. Antes de

ir en busca de una definicin de la tica o la Moral, detengmonos sobre el objeto material y formal de la

moral. En el habla corriente, tica y moral se manejan de manera ambivalente, es decir, con igual significado.

Sin embargo, analizados los dos trminos en un plano intelectual, no significan lo mismo, pues mientras que

"la moral tiende a ser particular, por la concrecin de sus objetos, la tica tiende a ser universal, por la

abstraccin de sus principios". No es equivocado, de manera alguna, interpretar la tica como la moralidad de

la conciencia. Un cdigo tico es un cdigo de ciertas restricciones que la persona sigue para mejorar la

forma de comportarse en la vida. No se puede imponer un cdigo tico, no es algo para imponer, sino que es

una conducta de "lujo". Una persona se conduce de acuerdo a un cdigo de tica porque as lo desea o

porque se siente lo bastante orgullosa, decente o civilizada para conducirse de esa forma. (Peinador)

se denomina "Moral" o "Moralidad" al conjunto de creencias y normas de una persona o grupo social

determinado que ofician de gua para el obrar, es decir, que orientan acerca del bien o del mal correcto o

incorrecto de una accin. Es decir que si la accin esta bien o esta mal. La palabra "Moral" tiene su origen

en el trmino del latn "mores", cuyo significado es "costumbre". Moralis (< latn mos = griego (costumbre)).

Por lo tanto "moral" no acarrea por s el concepto de malo o de bueno. Son, entonces, las costumbres las que

son virtuosas o perniciosas. Podra definirse tambin como: la suma total del conocimiento adquirido con

respecto a lo ms alto, bueno y noble a lo que una persona se apega. Los antiguos Romanos concedan a las

Mores Maiorum, las constumbres de sus ancestros fijadas en una serie continuada de precedentes judiciales,

una importancia capital en la vida jurdica, a tal grado que durante ms de dos siglos (aproximadamente

hasta el siglo II a.C) fue la principal entre las fuentes del Derecho. Su vigencia perdura a travs de la

codificacin de dichos precedentes en un texto que llega hasta nosotros como la Ley de las XII tablas,

elaborado alrededor de 450 a.C. Los conceptos y creencias sobre moralidad son generalizados y codificados

en una cultura o grupo y, por ende, sirven para regular el comportamiento de sus miembros. La conformidad

con dichas codificaciones es tambin conocida como moral y la civilizacin depende del uso generalizado de

la moral para su existencia. La moral tambin es identificada con los principios religiosos, ticos,

orientaciones o valores que una comunidad est de acuerdo en respetar. (Badillo, 1990)

muchos autores consideran como sinnimos a estos trminos. Sin embargo, en el mbito de la filosofa se

considera a la tica como una de sus partes principales. De ah que podemos decir que una tica propuesta

es el conjunto de normas sugeridas por un filsofo, o proveniente de la religin, en tanto que moral vendra a

designar el grado de acatamiento que los individuos dispensan a las normas ticas imperantes en el grupo

social. En un sentido prctico, ambos trminos se hacen indistinguibles y por ello se los considera

equivalentes. El matiz que las delimita est en la observacin o aplicacin prctica de la norma que entraa el

mandato tico. Por ello, la norma tica siempre ser terica, en tanto que la moral o costumbre ser su

aplicacin prctica. Por otro lado la moral se basa en los valores en lo que la conciencia nos dicta. La moral

nos ayuda a tomar decisiones lgicas que nos ayudan para saber si lo que nosotros hacemos es correcto o

no.n (Villarini, 1994)

FORMACION PROFESIONAL

La formacin profesional es el proceso por el cual una persona debe l l egar a una sntesi s entre l o

que puede hacer: capacidades y competencias, lo que quiere hacer: intereses y deseo, y lo que debe

hacer: exigencias del trabajo acordes al as posi bi l i dades actual es y real es del mundo del mercado

laboral de su comunidad (Peinador)

La Denomi naci n Formaci n Profesi onal (FP) no es l a expresi n ms adecuada para designar

esta actividad educativa. Los trminos Formacin y Profesional, conllevan una aceptaci n, una

si gni fi caci n y/o i nterpretaci n que l as convi erte en expresi ones un tanto ambiguas. La

pal abra Formaci n, que deri va del l atn formato, si gni fi ca acci n y efecto de f or mar . Por

e l t r mi no f or mar s e e nt i end e d ar f o r ma a u na c os a , j unt ar o

c o ng r ega r diferentes personas o cosas entre s, para que integren ellas un cuerpo tico o moral.

Siguiendo en orden de acepciones, que menciona el diccionario, en el 7 lugar se encuentra la que ms se

i denti fi ca con l a al udi da denomi naci n: La palabra Profesional, conforme tambin a lo que seala el

diccionario de la lengua castellana, alude a lo concerniente o relativo a la profesin o al magisterio de las

ciencias o delas artes. Tambin designan la persona que hace hbito o profesin de alguna cosa. La palabra

profesin derivada del latn professio, implica la accin o efecto de profesar, es decir de ejercer un arte u

oficio con entrega vocacional. En nuestro mbito identificamos como profesional a toda aquella persona

egresada de una Universidad y que desempea una actividad acorde al certificado que lo habilita.

Ci r c uns c r i b i n dono s a l o n ues t r o , e l t r mi no f o r mac i n e nc ue nt r a

e qui v al en t e, posiblemente apropiado en CAPACITACIN, que significa posibilitar a una persona para

que est habilitada para ejecutar o realizar alguna labor. Entenderamos por profesional a toda actividad

relacionada con la instruccin en el campo LABORAL u OCUPACIONAL. (Villarini, 1994)

DEBERES PROFESIONALES

Los deberes profesionales son un lugar excepcional para vivir la virtud de la justicia. El dar a cada uno lo

suyo, propio de esta virtud, significa en este caso cumplir lo estipulado. El ama de casa con el servicio o el

jefe, se obligan a dar la justa retribucin a las personas que trabajan a sus rdenes de acuerdo con las leyes

civiles justas y con lo que dicta la recta conciencia, que ir en ocasiones ms all de las propias leyes. Por

otra parte, los obreros y empleados tienen el deber grave de trabajar responsablemente, con profesionalidad,

aprovechando el tiempo. La laboriosidad se presenta as como una manifestacin prctica de la justicia. El

mismo principio se puede aplicar a los estudiantes. Tienen un deber grave de estudiar es su trabajo y han

contrado una obligacin de justicia con la familia y con la sociedad, que les sostiene econmicamente, para

que se preparen y puedan rendir unos servicios eficaces.<br/><br/>Los deberes profesionales son, por otra

parte, el cauce ms oportuno con el que ordinariamente contamos para colaborar en la resolucin de los

problemas sociales y para intervenir en la construccin de un mundo ms. (ULTIMAHORA.COM, 2013)

FIABILIDAD EN LOS INFORMES DE AUDITORIA FINANCIERA

INFORMES DE AUDITORIA FINANCIERA:

En el informe de Auditora financiera se describe el alcance del examen, se presenta comentarios de

interpretacin y de explicacin, se emite opinin y recomendaciones y se exhibe los estados financieros y

cuadros que los apoyan. Al terminar su trabajo, el auditor deber presentar un informe de lo que ha

encontrado. Existen informes cortos y largos, siendo recomendable para la Auditora financiera, emitir

siempre informes largos ya que en ellos se presenta en forma clara y precisa lo que al auditado le conviene o

interesa conocer. El informe representa el trabajo del auditor en el cual expone como encontr lo que fue

objeto de su examen. Un informe para que sea bueno tiene que observar : a) Claridad, ya que muchas veces

va a ser ledo por quienes no entienden profundamente la contabilidad, ya que de dejar ciertas dudas,

podran comprometer a ciertas personas o de no ser claro, se podra considerar como un informe intil ya que

todo informe no debe llevar expresiones que permitan doble interpretacin, porque para afirmar algo hay que

estar convencido realmente de ello; b) Tcnica, ya que debe tenerse presente que es una pieza contable y

que por lo tanto debe seguir las normas dictadas por la ciencia de la contabilidad; c) Precisin, por ser un

requisito esencial el informe del Auditor financiero no debe estribar en hechos que no sean concretamente

demostrables y susceptibles de pruebas, ya que en casos necesarios el Auditor tendr que defender hasta en

los Tribunales, lo expresado en su informe. El Informe de auditora es un instrumento de narracin sincera y

comprobable, ms no de narraciones supuestas. Porque siempre se necesita de la Auditora financiero para

conocer ciertos puntos de la entidad auditada, que no estn en condiciones de obtenerse por s solos, el

informe debe ser claro y preciso. (CGR, 1998)

Desde el momento que el Auditor financiero examina los Estados Financieros de una entidad, asume una

responsabilidad directa con ella o con terceros interesados y otra responsabilidad no menos importante

aunque si menos tangible, con el pblico en general. Esta responsabilidad es expresar una opinin acerca de

que si los estados financieros examinados presentan o no, razonablemente la posicin financiera de la

empresa de acuerdo con los principios de contabilidad generalmente aceptados; y si estos adems se

aplicaron sobre las mismas bases empleadas en el ejercicio anterior. Esta opinin se dar despus que el

Auditor se haya satisfecho completamente de la razonabilidad o no de los estados financieros, despus de

aplicar ciertas normas y tcnicas as como procedimientos requeridos en el campo. La independencia es

requisito esencial en la preparacin del informe ya que la esencia misma de la profesin se basa en el

espritu de equidad que lo hace semejante a un juez en conciencia.

NAGU. 4. NORMAS RELATIVAS AL INFORME DE AUDITORIA FINANCIERA GUBERNAMENTAL

Este grupo de normas establecen los criterios tcnicos para el contenido, elaboracin y presentacin del

Informe de Auditora Financiera relacionado con la auditora de gestin y exmenes especiales. Las Normas

de Auditora Generalmente Aceptadas - NAGA y las Normas Internacionales de Auditora - NIA, que rigen a la

profesin contable en el pas, son aplicables a todos los aspectos de contenido, elaboracin y presentacin

del Informe de Auditora Financiera Gubernamental. Las normas agrupadas en el presente acpite tambin

pueden ser aplicables a algunas auditoras financieras. Las normas que se mencionan a continuacin regulan

la formulacin del informe, estableciendo la forma escrita, la oportunidad, presentacin y contenido del

informe; y el informe especial.

4.10 ELABORACIN DEL INFORME

Como producto final del trabajo de campo, la comisin auditora proceder a la elaboracin del informe

correspondiente, considerando las caractersticas y estructura sealadas en las Normas de Auditora

Gubernamental. El informe es el documento escrito mediante el cual la Comisin de Auditora expone el

resultado final de su trabajo, a travs de juicios fundamentados en las evidencias obtenidas durante la fase

de ejecucin, con la finalidad de brindar suficiente informacin a los funcionarios de la Entidad auditada y

estamentos pertinentes, sobre las deficiencias o desviaciones ms significativas, e incluir las

recomendaciones que permitan promover mejoras en la conduccin de las actividades u operaciones del rea

o reas examinadas.- Las deficiencias referidas a aspectos de control interno, se revelarn en el Memorando

de Control Interno, de acuerdo a lo prescrito en la Norma correspondiente. Las caractersticas y estructuras

especficas del Informe, segn el tipo de Auditora, que deben ser materia de cumplimiento, se encuentran

establecidas en las NAGU 4.20, 4.30, 4.40, as como en la NAGU 4.50 Informe Especial, en su caso.

NAGU. 4.20 OPORTUNIDAD DEL INFORME

La Comisin Auditora deber adecuarse a los plazos estipulados en el programa correspondiente, a fin de

que el Informe pueda emitirse en el tiempo previsto, permitiendo que la informacin en l revelada sea

utilizada oportunamente por el Titular de la Entidad y/o autoridades de los niveles apropiados del Estado. A

fin de que sea de la mayor utilidad posible, el informe debe ser oportuno para lo cual es importante el

cumplimiento de las fechas programadas para las distintas fases de la accin de control. Los usuarios de los

Informes requieren de la informacin en l contenida, a fin de cumplir con sus tareas legislativas,

fiscalizadoras o de procesos de Direccin o Gerencia.- Un informe preparado cuidadosamente puede ser de

escaso valor para quienes se encarguen de tomar las decisiones si se recibe demasiado tarde. En tal sentido,

la Comisin Auditora debe prever que la elaboracin del informe concluya en el plazo otorgado, a fin de

permitir su emisin oportuna y tener presente ese propsito al ejecutar la accin de control.

NAGU. 4.30 CARACTERSTICAS DEL INFORME

Los Informes que se emitan deben caracterizarse por su alta calidad, para lo cual se deber tener especial

cuidado en la redaccin, as como en la concisin, exactitud y objetividad al exponer los hechos. El informe

debe redactarse en forma narrativa, de manera ordenada, sistemtica y lgica, empleando un tono

constructivo; cuidando de utilizar un lenguaje sencillo y fcilmente entendible, a fin de permitir su

comprensin incluso por los usuarios que no tengan conocimientos detallados sobre los temas incluidos en el

mismo. De considerarse pertinente, se incluirn grficos, fotos y/o cuadros que apoyen a la exposicin. Los

asuntos se debern tratar en forma concreta y concisa, los que deben coincidir de manera exacta y objetiva

con los hechos observados. Para que un Informe sea conciso no debe ser mas extenso de lo necesario para

transmitir su mensaje, por tanto requiere: a. Un adecuado uso de las palabras, en especial de los adjetivos,

evitando las innecesarias; b. La inclusin de detalles especficos cuando fuese necesario a juicio del auditor.

La concisin en el Informe, no implica el omitir asuntos importantes, sino el evitar utilizar palabras o

conceptos superfluos que lleven a interpretaciones erradas. Es importante que el Auditor tenga en cuenta que

un exceso de detalle puede confundir al usuario e incluso minimizar el objetivo principal del informe. La

exactitud requiere que la evidencia presentada fluya de los papeles de trabajo y que las observaciones sean

correctamente expuestas.- Se basa en la necesidad de asegurarse que la informacin que se presenta sea

confiable a fin de evitar errores en la presentacin de los hechos o en el significado de los mismos, que

podran restar credibilidad y generar cuestionamiento a la validez sustancial del informe. Los hechos deben

ser presentados de manera objetiva y ponderada, es decir, con la suficiente informacin que permita al

usuario una adecuada interpretacin de los asuntos mencionados.

NAGU. 4.40 CONTENIDO DEL INFORME

El contenido del informe expondr ordenada y apropiadamente los resultados de la accin de control,

sealando que se realiz de acuerdo a las Normas de Auditora Gubernamental y mostrando los beneficios

que reportar a la Entidad. Esta norma tiene por finalidad regular el contenido del informe de la accin de

control, trtese sta de una auditora financiera (Informe largo), Auditora de gestin o Examen Especial

segn sea el caso, con el objeto de asegurar que su denominacin, estructura y el desarrollo de sus

resultados guarden la debida uniformidad, ordenamiento, consistencia y calidad, para fines de su mxima

utilidad por la Entidad examinada. El Informe ser denominado teniendo en consideracin, la naturaleza o

tipo de la accin de control practicada, con indicacin de los datos correspondientes a su numeracin e

incluyendo adicionalmente un ttulo, el cual deber ser breve, especfico y redactado en tono constructivo, si

fuere pertinente.- En ningn caso, incluir informacin confidencial o nombres de personas. El informe debe

presentar la siguiente estructura:

I. INTRODUCCION. Comprender la informacin general concerniente a la accin de control y a la entidad

examinada, desarrollando los aspectos siguientes:

1. Origen del examen

2. Naturaleza y Objetivos del Examen

3. Alcance del Examen

4. Antecedentes y base legal de la Entidad

5. Comunicacin de Hallazgos

6. Memorando de Control Interno

7. Otros aspectos de importancia

II. OBSERVACIONES. En esta parte del informe, la Comisin Auditora desarrollar las observaciones que,

como consecuencia del trabajo de campo realizado y la aplicacin de los procedimientos de control

gubernamental, hayan sido determinadas como tales, una vez concluido el proceso de evaluacin y

contrastacin de los hallazgos comunicados con los correspondientes comentarios y/o aclaraciones

formulados por el personal comprendido en los mismos, as como la documentacin y evidencia sustentatoria

respectiva. Las observaciones se debern referir a hechos o situaciones de carcter significativo y de inters

para la entidad examinada, cuya naturaleza deficiente permita oportunidades de mejora y/o correccin,

incluyendo sobre ellos informacin suficiente y competente relacionada con los resultados de la evaluacin

efectuada a la gestin de la entidad examinada. Las observaciones, para su mejor comprensin, se

presentarn de manera ordenada, sistemtica, lgica y numerada correlativamente, evitando el uso de

calificativos innecesarios y describiendo apropiadamente sus elementos o atributos caractersticos. Con tal

propsito, dicha presentacin considerar en su desarrollo expositivo los aspectos esenciales siguientes:

1. Sumilla

2.- Elementos de la observacin (condicin, criterio, efecto y causa)

3.- Comentarios y/o aclaraciones del personal comprendido en las observaciones.

III. CONCLUSIONES. En este rubro la Comisin Auditora deber expresar las conclusiones del Informe de la

accin de control, entendindose como tales los juicios de carcter profesional, basados en las

observaciones establecidas, que se formulan como consecuencia del examen practicado a la entidad

auditada. Al final de cada conclusin se identificar el nmero de la(s) observacin(es) correspondiente(s) a

cuyos hechos se refiere. La Comisin Auditora, en casos debidamente justificados, podr tambin formular

conclusiones sobre aspectos distintos a las observaciones, verificados en el curso de la accin de control,

siempre que stos hayan sido expuestos en el informe.

IV. RECOMENDACIONES. Las recomendaciones constituyen las medidas especficas y posibles que, con el

propsito de mostrar los beneficios que reportar la accin de control, se sugieren a la Administracin de la

entidad, para promover la superacin de las causas y las deficiencias evidenciadas durante el examen.

Estarn dirigidas al Titular o en su caso a los funcionarios que tengan competencia para disponer su

aplicacin. Las recomendaciones se formularn con orientacin constructiva para propiciar el mejoramiento

de la gestin de la entidad y el desempeo de los funcionarios y servidores pblicos a su servicio, con nfasis

en contribuir al logro de los objetivos institucionales dentro de parmetros de economa, eficiencia y eficacia;

aplicando criterios de oportunidad de acuerdo a la naturaleza de las observaciones y de costo proporcional a

los beneficios esperados. Para efecto de su presentacin, las recomendaciones se realizarn siguiendo el

orden jerrquico de los funcionarios responsables a quienes va dirigida, referencindolas en su caso a las

conclusiones, o aspectos distintos a stas, que las han originado. Tambin se incluir como recomendacin,

cuando existiera mrito de acuerdo a los hechos revelados en las observaciones, el procesamiento de las

responsabilidades administrativas que se hubiesen determinado en el Informe, conforme a lo previsto en el

rgimen laboral pertinente.

V. ANEXOS. A fin de lograr el mximo de concisin y claridad en el Informe, solo se incluir como Anexos,

adems de los expresamente considerados en la presente norma, aquella documentacin indispensable que

contenga importante informacin complementaria o ampliatoria de los datos contenidos en el Informe y que

no obre en la entidad examinada.

FIRMA. El informe, una vez efectuado el control de calidad correspondiente previo a su aprobacin, deber

ser firmado por el Jefe de Comisin, el Supervisor y el nivel gerencial competente de la Contralora General

de la Repblica. En el caso de los rganos de Auditora Interna del Sistema Nacional de Control, por el Jefe

de Comisin, el Supervisor y el jefe del respectivo rgano. Los Informes emitidos por las Sociedades de

Auditora sern suscritos por el socio participante y auditor responsable de la auditora. De ameritarlo por la

naturaleza y contenido del Informe, tambin ser suscrito por el abogado u otro profesional y/o especialista

participante en la accin de control.

FUENTE: MANUAL DE AUDITORIA GUBERNAMENTAL DE LA CGRP

FIAIBILIDAD DE LOS INFORMES DE AUDITORIA FINANCIERA:

EVIDENCIA DE AUDITORA FINANCIERA

El auditor deber obtener evidencia suficiente apropiada de auditora para poder extraer conclusiones

razonables sobre las cuales basar la opinin de auditora. La evidencia de auditora se obtiene de una mezcla

apropiada de pruebas de control y de procedimientos sustantivos. En algunas circunstancias, la evidencia

puede ser obtenida completamente de los procedimientos sustantivos. "Pruebas de control" significan

pruebas realizadas para obtener evidencia de auditora sobre la adecuacin del diseo y operacin efectiva

de los sistemas de contabilidad y de control interno. "Procedimientos sustantivos" significa pruebas realizadas

para obtener evidencia de auditora para detectar representaciones errneas de importancia en los estados

financieros, y son de dos tipos: (a) Pruebas de detalles de transacciones y balances; y (b) Procedimientos

analticos (IFAC, 2004)

la suficiencia y la propiedad estn interrelacionadas y aplican a la evidencia de auditora obtenida tanto de las

pruebas de control como de los procedimientos sustantivos. La suficiencia es la medida de la cantidad de

evidencia de auditora; la propiedad es la medida de la calidad de evidencia de auditora y su relevancia para

una particular aseveracin y su confiabilidad. Ordinariamente, el auditor encuentra necesario confiar en

evidencia de auditora que es persuasiva y no concluyente y a menudo buscar evidencia de auditora de

diferentes fuentes o de una naturaleza diferente para soportar la misma aseveracin. Para formar la opinin

de auditora, el auditor ordinariamente no examina toda la informacin disponible porque se puede llegar a

conclusiones sobre un saldo de una cuenta, clase de transacciones o control por medio del ejercicio de su

juicio o de muestreo estadstico. Al obtener la evidencia de auditora de las pruebas de control, el auditor

debera considerar la suficiencia y propiedad de la evidencia de auditora para soportar el nivel evaluado de

riesgo de control. (Holmes, 1999)

Analizando por Holmes), las aseveraciones de los estados financieros son aseveraciones de la

administracin, explcitas o de otro tipo, que estn incorporadas en los estados financieros. Pueden

categorizarse como sigue: (a) existencia: un activo o pasivo existe en una fecha dada; (b) derechos y

obligaciones: un activo o pasivo pertenece a la entidad en una fecha dada; (c) ocurrencia: una transaccin o

evento tuvo lugar, la cual pertenece a la entidad durante el perodo, (d) integridad: no hay activos, pasivos,

transacciones o eventos sin registrar, ni partidas sin revelar; (e) valuacin: un activo o pasivo es registrado a

un valor apropiado en libros; (f) medicin: una transaccin o evento es registrado por su monto apropiado y el

ingreso o gasto se asigna al periodo apropiado; y, (g) presentacin y revelacin: una partida se revela, se

clasifica y describe de acuerdo con el marco de referencia aplicable para informes financieros.

la evidencia de auditora es ms persuasiva cuando las partidas de evidencia de diferentes fuentes o de una

diferente naturaleza son consistentes. En estas circunstancias, el auditor puede obtener un grado

acumulativo de confianza ms alto del que se obtendra de partidas de evidencia de auditora cuando se

consideran individualmente. Por el contrario, cuando la evidencia de auditora obtenida de una fuente es

inconsistente con la obtenida de otra, el auditor determina que procedimientos adicionales son necesarios

para resolver la inconsistencia. El auditor obtiene evidencia de auditora por uno o ms de los siguientes

procedimientos: inspeccin, observacin, investigacin y confirmacin, procedimientos de cmputo y

analticos. La oportunidad de dichos procedimientos depender, en parte, de los perodos de tiempo durante

los que la evidencia de auditora buscada est disponible. (Holmes, 1999)

La inspeccin consiste en examinar registros, documentos, o activos tangibles. La inspeccin de registros y

documentos proporciona evidencia de auditora de grados variables de confiabilidad dependiendo de su

naturaleza y fuente y de la efectividad de los controles internos sobre su procesamiento. Tres categoras

importantes de evidencia de auditora documentaria, que proporcionan diferentes grados de confiabilidad,

son: (a) evidencia de auditora documentaria creada y retenida por terceros; (b) evidencia de auditora

documentaria creada por terceros y retenida por la entidad; y, c) evidencia de auditora documentaria creada

y retenida por la entidad. La inspeccin de activos tangibles proporciona evidencia de auditora contable con

respecto a su existencia pero no necesariamente a su propiedad o valor.

la NAGU.3.40 Evidencia Suficiente, Competente y Relevante; establece que el auditor debe obtener

evidencia suficiente, competente y relevante mediante la aplicacin de pruebas de control y procedimientos

sustantivos que le permitan fundamentar razonablemente los juicios y conclusiones que formule con respecto

al organismo, programa, actividad o funcin que sea objeto de la auditora. La evidencia deber someter a

prueba para asegurarse que cumpla los requisitos bsicos de suficiencia competencia y relevancia. Los

papeles de trabajo debern mostrar los detalles de la evidencia y revelar la forma en que se obtuvo. Es

suficiente la evidencia objetiva y convincente que basta para sustentar los hallazgos, conclusiones y

recomendaciones del auditor. La evidencia ser suficiente cuando por los resultados de la aplicacin de una o

varias pruebas, el auditor podr adquirir certeza razonable que los hechos revelados se encuentran

satisfactoriamente comprobados. Para determinar si la evidencia es suficiente se requiere aplicar el criterio

profesional. Cuando sea conveniente, se podr emplear mtodos estadsticos con ese propsito. Para que

sea competente, la evidencia debe ser valida y confiable. A fin de evaluar la competencia de la evidencia, el

auditor deber considerar cuidadosamente si existen razones para dudar su validez o de su integridad. De

ser as, deber obtener evidencia adicional o revelar esa situacin en su informe. Los siguientes supuestos

constituyen criterios tiles para juzgar si la evidencia es competente, si bien no debern considerarse

suficientes para determinar la competencia: La evidencia que se obtiene de fuentes independientes es ms

confiable que la obtenida del propio organismo auditado. La evidencia que se obtiene cuando sea establecido

un sistema de control interno apropiado es ms confiable que aquella que se obtiene cuando el sistema de

control interno es deficiente, no es satisfactorio o no se a establecido. La evidencia que se obtiene

fsicamente mediante un examen, observacin calculo o inspeccin es ms confiable que la que se obtiene

en forma indirecta. Los documentos originales son ms confiables que sus copias. La evidencia testimonial

que se obtiene en circunstancias que permite a los informantes expresarse libremente merece ms crdito

que aquella que se obtiene en circunstancias comprometedoras (por ejemplo, cuando los informantes pueden

sentirse intimidados). La relevancia, se refiere a la relacin que existe entre la evidencia y su uso. La

informacin que se utilice para demostrar o refutar un hecho ser relevante si guarda una relacin lgica y

patente con ese hecho. S i no lo hace, ser irrelevante y, por consiguiente, no deber incluirse como

evidencia. Cuando lo estimen conveniente, el auditor deber obtener de los funcionarios de la entidad

auditada declaraciones por escrito respecto a la relevancia y competencia de la evidencia que haya obtenido.

(CGR, 1998)

CRITERIOS DE AUDITORA FINANCIERA

Analizando a la CGR (1998) y Holmes (1999), se determina que la auditora financiera, comprende a la

auditora de los estados financieros. La auditora de estados financieros tiene por objetivo determinar si los

estados financieros del ente auditado presentan razonablemente su situacin financiera, los resultados de

sus operaciones y sus flujos de efectivo de acuerdo con principios de contabilidad generalmente aceptados.

Las Normas de Auditora Generalmente Aceptadas y las Normas Internacionales de Auditora que rigen a la

profesin contable en el pas son aplicables a todos los aspectos de la auditora financiera.

las Normas de Auditora Generalmente Aceptadas (NAGAS) son los principios fundamentales de auditora a

los que deben enmarcarse su desempeo los auditores durante el proceso de la auditoria. El cumplimiento de

estas normas garantiza la calidad del trabajo profesional del auditor. Las NAGAS, tiene su origen en los

Boletines (Statement on Auditing Estndar SAS) emitidos por el Comit de Auditora del Instituto Americano

de Contadores Pblicos de los Estados Unidos de Norteamrica en el ao 1948. En el Per, fueron

aprobados en el mes de octubre de 1968 con motivo del II Congreso de Contadores Pblicos, llevado a

acabo en la ciudad de Lima. Posteriormente, se ha ratificado su aplicacin en el III Congreso Nacional de

Contadores Pblicos, llevado a cabo en el ao 1971, en la ciudad de Arequipa. Por lo tanto, estas normas

son de observacin obligatoria para los Contadores Pblicos que ejercen la auditora en nuestro pas, por

cuanto adems les servir como parmetro de medicin de su actuacin profesional y para los estudiantes

como guas orientadoras de conducta por donde tendrn que caminar cuando sean profesionales. (Villarini,

1994)

Normas Generales o Personales

1. Entrenamiento y capacidad profesional

2. Independencia

3. Cuidado o esmero profesional.

Normas de Ejecucin del Trabajo

4. Planeamiento y Supervisin

5. Estudio y Evaluacin del Control Interno

6. Evidencia Suficiente y Competente

Normas de Preparacin del Informe

7. Aplicacin de los Principios de Contabilidad Generalmente Aceptados.

8. Consistencia

9. Revelacin Suficiente

10. Opinin del Auditor

DICTMENES

El latn dictamen, un dictamen es un juicio desarrollado o comunicado respecto a alguna cuestin. El

trmino no tiene una utilizacin demasiado frecuente en el lenguaje cotidiano, sino que est ms asociado al

mbito judicial o legislativo. Documento suscrito por el contador pblico conforme a las normas de su

profesin, relativo a la naturaleza, alcance y resultados del examen realizado sobre los estados financieros de

la entidad de que se trate. (Medina, 2008)

Tipos de Dictamen de Auditora

A su vez, si se analiza el concepto en trminos financieros, puede hacer referencia a la opinin o el juicio que

un auditor hace al realizar una Auditoria Externa. Dicha opinin puede ser de cuatro tipos diferentes:

* Dictamen sin salvedades: Se da cuando el resultado del Balance General, los Estados de Cambio y de

Resultado son considerados correctos o razonables por parte del auditor; es decir, que cumplen con lo

establecido en los principios de contabilidad.

* Dictamen con salvedades: Al terminar su labor, el auditor descubre que si bien los balances han devuelto un

resultado razonable pero existen algunos hilos que desvelan una posible prdida o salvedad en las acciones

realizadas por la empresa.

* Dictamen adverso: Cuando los balances no devuelven un resultado razonable o no se han cumplido los

principios fundamentales de la contabilidad, tiene lugar este tipo de dictamen. En l, el Auditor Externo

explica cules son las irregularidades y ofrece posibles soluciones a las mismas.

* Dictamen con abstencin de opinin: Se da cuando el Auditor se encuentra restringido por parte de la

empresa a investigar ciertos aspectos que podran ayudar a resolver los inconvenientes o irregularidades que

haya podido notar en el resultado del Balance. Al no tener acceso a los detalles importantes de las

transacciones, el auditor debe optar por una decisin imparcial.

Es importante sealar que una auditora consiste en el examen, basndose en claras pruebas que se

desprenden de cada una de las acciones financieras que haya realizado la empresa, de los estados

financieros de una compaa.

Al finalizar el estudio de estas acciones, el Auditor Externo debe ofrecer un documento donde plasma los

resultados de su investigacin, los mismos tienen validez legal y pueden servir a la empresa para presentar

como prueba en un juicio o cualquier otra accin de tipo legislativa. (Holmes, 1999)

La auditora trasciende por los resultados que obtiene, y stos dependen de la pericia del auditor, quien

cumple con un marco normativo previamente consensuado por una comunidad profesional internacional que

manifiesta sus valores y experiencia en la auditora, bajo un marco legal que garantice la objetividad de la

auditora para ciertos sectores y un marco fiscal que dispone un dictamen para efectos fiscales con sus

particularidades.

Con base en lo anterior, este libro analiza la normatividad financiera y fiscal que rige a la auditora en el

sector pblico, privado y financiero, y expone la esencia de las principales Normas Internacionales de

Auditora y las Normas de Auditora para Atestiguar, Revisin y Otros Servicios Relacionados, as como las

disposiciones legales especficas del sector pblico y financiero y la obligatoriedad y beneficios de los

diversos tipos de dictamen para efectos fiscales. Tambin explica cmo es que el sistema de la auditora

debe estar blindado mediante las Normas de Control de Calidad que deben imperar en el desarrollo de toda

auditora o revisin, cuyos procedimientos garantizan que la ejecucin de los trabajos cumple con los

requisitos mnimos en todos sus aspectos, sin dejar de resaltar la responsabilidad e importancia que tiene el

auditor en el desarrollo de la auditora, haciendo nfasis en las infracciones y sanciones a las que puede ser

acreedor en caso de no cumplir con las normas de auditora y del cdigo de tica profesional, ante las

instituciones colegiadas y las autoridades competentes, dependiendo de la gravedad de la infraccin o de las

disposiciones legales especficas del sector. (Orosco, 2010)

DESARROLLO DE LAS SOAS

De conformidad a lo dispuesto por la Ley de Presupuesto del Sector Pblico concordante con los artculos

13, 20 y 22 literal ll) de la Ley N 27785 - Ley Orgnica del Sistema Nacional de Control y de la Contralora

General de la Repblica y artculo 4 del Reglamento de las Sociedades de Auditora conformantes del

Sistema Nacional de Control, aprobado por Resolucin de Contralora N 063-2007-CG y modificatorias;

corresponde a la Contralora General de la Repblica designar las Sociedades de Auditora que se requieran

para efectuar las auditoras solicitadas por las entidades que se encuentran bajo el mbito del Sistema

Nacional de Control. (CGR, 1998)

Normativa Aplicable a SOA conformantes del SNC

R.C. 250-2003-CG Aprueban directiva "Registro de Sociedades Calificadas para la Designacin y

Contratacin de Auditorias en las Entidades Sujetas a Control

R.C. 063-2007-CG Aprueban Reglamento de las Sociedades de Auditora conformantes del SNC

R.C. 388-2007-CG Contralor General (e) modifica el Reglamento de las Sociedades de Auditora

conformantes del Sistema Nacional de Control.

R.C. 460-2008-CG Contralor General autoriza modificar el Reglamento de las Sociedades de Auditora

conformantes del Sistema Nacional de Control.

R.C. 012-2007-CG Aprueban Texto nico de Procedimientos Administrativos - TUPA de la CGR

R.C. 445-2007-CG Contralor General modifica el Texto nico de Procedimiento Administrativo de la

Contralora General de la Repblica.

R.C. 173-2009-CG Contralor General autoriza modificar Reglamento de las Sociedades de Auditora

conformantes del Sistema Nacional de Control.

R.C. 258-2010-CG Contralor General autoriza modificar Reglamento de las Sociedades de Auditora

conformantes del Sistema Nacional de Control.

2.3 Hiptesis

2.3.1 Hiptesis general

Si se aplica la tica profesional entonces, se facilitar la fiabilidad de los informes de auditora financiera en

las municipalidades de Huancavelica.

2.3.2 Hiptesis especfico:

1. Si se aplica el Cdigo de tica Profesional; entonces, se facilitar la obtencin de evidencia de

auditoria financiera, lo cual incidir favorablemente en la fiabilidad de los informes de auditora

financiera en las municipalidades de Huancavelica.

2. Si se aplica la moral profesional; entonces, se facilitar la utilizacin correcta de los criterios de

auditoria financiera, lo cual incidir favorablemente en la fiabilidad de los informes de auditora

financiera en las municipalidades de Huancavelica.

3. Si se aplica la Formacin profesional facilitar la elaboracin correcta de los Dictmenes de

auditora financiera en las municipalidades de Huancavelica.

4. Si se aplica los Deberes profesionales facilitar el cumplimiento correcto de las SOAS de

auditora financiera en las municipalidades de Huancavelica.

2.4 DEFINICIN DE TRMINOS

TICA: Ciencia que estudia las acciones humanas en cuanto se relacionan con los fines que

determinan su rectitud. En general toda tica pretende determinar una conducta ideal del hombre.

Esta puede establecerse en virtud de una visin del mundo o de unos principios filosficos o

religiosos, que llevan a determinar un sistema de normas. Se divide en tica general, que estudia los

principios de la moralidad, y la tica especial o deontologa, que trata de los deberes que se imponen

al hombre segn los distintos aspectos o campos en que se desarrolla su vida.

INTEGRIDAD : el concepto de integridad, que deriva del trmino de origen latino integrtas, hace

hincapi en la particularidad de ntegro y a la condicin pura de las vrgenes. Algo ntegro es una

cosa que posee todas sus partes intactas o, dicho de una persona, hace referencia a un individuo

correcto, educado, atento, probo e intachable.

IMPARCIALIDAD: La imparcialidad es un criterio de justicia que sostiene que las decisiones deben

tomarse atendiendo a criterios objetivos, sin influencias de sesgos, prejuicios o tratos diferenciados

por razones inapropiadas.

INFORMES: Comunicacin escrita u oral en la que se dan informaciones, explicaciones y opiniones

sobre una persona, asunto o negocio.

AUDITORIA: Revisin de libros y cuentas de una empresa o de una institucin realizada por

especialistas ajenos a ella: debido a su falta de claridad en la gestin, el club ser sometido a una

nueva auditora.

FINANCIERA: Persona que se dedica a las finanzas o que es especialista en estas.

NAGU: La definicin que nos brinda la Contralora General de la Repblica es que las NAGU, o

Normas de Auditora Gubernamental, son los criterios que determinan los requisitos de orden

personal y profesional del auditor, orientados a uniformar el trabajo de la auditora gubernamental y

obtener resultados de calidad.

DICTAMEN: Del latn dictamen, un dictamen es un juicio desarrollado o comunicado respecto a

alguna cuestin. El trmino no tiene una utilizacin demasiado frecuente en el lenguaje cotidiano,

sino que est ms asociado al mbito judicial o legislativo.

SOAS: Sociedad de Auditora QUE Debe entregar los informes de auditora. por concepto de

designacin de la Sociedad por la auditora Externa . existe un reglamento.

ESTADOS FINANCIEROS: Son los documentos de mayor importancia que recopilan informacin

sobre la salud econmica de la empresa, cuyo objetivo es dar una visin general de la misma. Se

incluyen dentro de los estados financieros: el balance de situacin, la cuenta de prdidas y

ganancias, el estado de flujos de efectivo o la memoria. Todos los documentos recogidos tienen que

caracterizarse por ser fiables y tiles, teniendo que reflejar realmente lo que est sucediendo en la

empresa.

MUNICIPALIDAD: Una municipalidad es la organizacin que se encarga de la administracin local

en un pueblo o ciudad. Es un rgano similar al ayuntamiento y en algunos pases es usado como

sinnimo. En algunos pases de Asia se resume como municipalidad a diversas tipologas de

ciudades importantes gobernadas por el gobierno estatal, los municipio bajo jurisdiccin central.

2.5 IDENTIFICACIN DE VARIABLES

2.5.1 Variable Independiente:

X = ETICA PROFESIONAL

INDICADORES:

X.1. Cdigo de tica Profesional

X.2. Moral profesional

X.3. Formacin Profesional

X.4. Deberes profesionales

2.5.2 Variable Dependiente:

Y = CREDIBILIDAD EN LOS INFORMES DE AUDITORIA FINANCIERA

INDICADORES:

Y.1. Evidencia de auditora financiera

Y.2. Criterios de auditora financiera

Y.3. Dictmenes

Y.4. Desarrollo de las SOAS

2.6 Definicin operativa de variables e indicadores

OPERALIZACION DE VARIABLES

VARIABLES

CONEPTO

DIMENSIN

INDICADEORES

Es Medible (Con Que

Instrumento)

Variable

Independiente:

(La tica Profesional).

La tica profesional pretende

regular las actividades que se

realizan en el marco de una

profesin, orientada al deber, al

bien del profesional en su trabajo

y vivir diario

Cdigo de tica

profesional.

Responsabilidad

social, empresarial

y tica profesional.

X

1

Cdigo de tica

profesional.

X

2

Moral profesional.

X

3

Formacin profesional.

X

4

Deberes profesionales.

Gua de observacin.

Gua de entrevistas.

Cuestionario.

Variable

Dependiente:

(Los informes de

Auditora Financiera).

La emisin de un informe de

auditora financiera es el

resultado final, en que el auditor

da a conocer su opinin sobre la

situacin financiera de la entidad.

Normas

Internacionales

de Auditora

(NIA).

Dictmenes.

Y

1

evidencia de auditora

financiera.

Y

2

Criterio de auditora

financiera.

Y

3

Dictmenes.

Y4 Desarrollo de las

SOAS

Gua de observacin.

Gua de entrevistas.

Cuestionario.

CAPITULO III: METODOLOGIA DE INVESTIGACION

3.1 MBITO DE ESTUDIO

En las municipalidades de Huancavelica

3.2 TIPO DE INVESTIGACIN

Este trabajo de investigacin ser del tipo aplicada, por cuanto todos los aspectos tendrn un alcance

prctico en la medida que sea aplicado por los auditores financieros para dotar de fiabilidad a los estados

financieros de las municipalidades de Huancavelica

3.3 NIVEL DE INVESTIGACIN

La investigacin a realizar ser del nivel descriptiva-explicativa, por cuanto se describir todos los

aspectos de la tica profesional y luego explicar la forma como incidir en la credibilidad de los informes

de auditoria financiera.

3.4 MTODO DE INVESTIGACIN

Descriptivo

Inductivo

3.5 DISEO DE INVESTIGACIN

El diseo que se aplicar ser el No Experimental, Transeccional o transversal, Descriptivo,

Correlacional-causal.

3.6 POBLACIN, MUESTRA, MUESTREO

La poblacin de la investigacin est conformada por auditores de Huancavelica y personal de las de las

municipalidades de Huancavelica que utilizan los informes de auditora financiera.

3.7 TCNICA E INSTRUMENTOS DE RECOLECCIN DE DATOS

3.7.1 Tcnicas:

Encuestas.

Anlisis documental

3.7.2 Instrumentos:

Cuestionario de encuesta

Gua de Anlisis Documental.

3.8 PROCEDIMIENTO DE RECOLECCIN DE DATOS

Ordenamiento y clasificacin

Proceso computarizado con Excel

Proceso computarizado con SPSS

3.9 TCNICA DE PROCEDIMIENTO Y ANLISIS DE DATOS

Anlisis documental

Indagacin

Conciliacin de datos

Tabulacin de cuadros con cantidades y porcentajes

Comprensin de grficos

CAPITULO IV: ASPECTO ADMINISTRATIVO

4.1 POTENCIAL HUMANO

Tesista: Yuyi Luz Aroni Quintanilla

Asesor: CPC EMILIANO REYMUNDO SOTO

Especialista:

4.2 RECURSOS MATERIALES

CONCEPTO MATERIAL

EQUIPOS

Computadora Pentium IV

Impresora laser

Cmara digital

MATERIAL DE ESCRITORIO

Papel bond A4

Archivadores

Calculadora

Memoria USB

Lapiceros

Lpices

SERVICIOS

Empastado del informe

Impresin

Fotocopias

4.3 PRESUPUESTO

PARTIDA PARCIAL S/. TOTAL S/.

1. PERSONAL 600.00

Apoyo especializado 300.00

Apoyo secretarial 150.00

otros 150.00

2. BIENES 720.00

Material de escritorio 350.00

Material Bibliogrfico 100.00

Mecanografiado 150.00

Otros 120.00

3. SERVICIOS 442.00

Impresin 160.00

Fotocopias 32.00

Movilidad 150

Otros 100

TOTAL GENERAL 1,762.00

4.4 FINANCIAMIENTO

El financiamiento de investigacin ser cubierto en su totalidad con fondos propios del tesista

4.5 CRONOGRAMA DE ACTIVIDADES

REFERENCIA BIBLIOGRAFICA

ANEXO

MATRIZ DE CONSISTENCIA

ANEXO NR: 1: MATRIZ DE CONSISTENCIA DE LA INVESTIGACION.

PROBLEMA OBJETIVOS HIPOTESIS VARIABLES METODOLOGIA

Problema general

En qu medida la tica

profesional facilitar la

fiabilidad de los informes

de auditora financiera en

las municipalidades de

Huancavelica?

Problema especifico

De qu manera la

aplicacin del Cdigo de

tica Profesional facilitar la

obtencin de evidencia de

auditora financiera en las

municipalidades de

Huancavelica?

5. De qu forma la

moral profesional

facilitar la

utilizacin

correcta de los

criterios de

auditora

financiera en las

municipalidades

de Huancavelica?

6. De qu manera

la Formacin

profesional

facilitar la

elaboracin

correcta de los

Dictmenes de

auditora

1.5.3 Objetivo general

Determinar en qu medida la

tica profesional facilitar la

fiabilidad de los informes de

auditora financiera en las

municipalidades de

Huancavelica.

1.5.4 Objetivo especifico

5. Establecer de

qu manera el

Cdigo de

tica

Profesional

facilitar la

obtencin de

evidencia de

auditora

financiera en

las

municipalidade

s de

Huancavelica..

6. Estipular de

que forma la

moral

profesional

facilitar la

utilizacin

correcta de los

criterios de

auditora

financiera en

las

2.3.1 Hiptesis general

Si se aplica la tica profesional

entonces, se facilitar la fiabilidad

de los informes de auditora

financiera en las municipalidades de

Huancavelica.

2.3.2 Hiptesis especfico:

1. Si se aplica el

Cdigo de tica

Profesional;