Tribunais - Exerccios

AFO e Direito Financeiro

Exerccio - Contabilidade

Alexandre Amrico

2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor.

MDULO DE QUESTES DE CONTABILIDADE

TRF 5 REGIO

ANALISTA ADMINISTRATIVO

PROF. ALEXANDRE AMRICO

01. O ramo da cincia contbil que aplica, no processo gerador de

informaes, os Princpios de Contabilidade e as normas

contbeis direcionados ao controle patrimonial de entidades da

administrao direta, ou indireta, a fim de fornecer aos usurios

informaes sobre os resultados alcanados e os aspectos de

natureza oramentria, econmica, financeira e fsica do

patrimnio da entidade e suas mutaes, em apoio ao processo

de tomada de deciso; a adequada prestao de contas; e o

necessrio suporte para a instrumentalizao do controle social,

cujo objeto o conjunto de direitos e bens, tangveis ou

intangveis, onerados ou no, adquiridos, formados, produzidos,

recebidos, mantidos ou utilizados por aquelas entidades, que seja

portador ou represente um fluxo de benefcios, presente ou

futuro, inerente prestao de servios pblicos ou explorao

econmica por entidades do setor e suas obrigaes, caracteriza,

hodiernamente, a contabilidade

(A) societria.

(B) de custos.

(C) avanada.

(D) rural.

(E) pblica.

02. Consoante a Lei Federal no 4.320/64, a receita e a despesa

oramentrias, bem como os recebimentos e os pagamentos de

natureza extra-oramentria, conjugados com os saldos em

espcie provenientes do exerccio anterior, e os que se transferem

para o exerccio seguinte ser demonstrada

(A) no Balano Financeiro.

(B) nas Demonstraes das Variaes Patrimoniais.

(C) no Balano Oramentrio.

(D) no Relatrio de Gesto Fiscal elaborado ao final de cada

exerccio financeiro pelo controle interno de cada Poder.

(E) no Relatrio Resumido da Execuo Oramentria e Financeira

elaborado anualmente pelo controle interno de cada Poder.

03. Na elaborao dos demonstrativos contbeis referente

ao encerramento do exerccio financeiro de 2011 de

determinado Ente da Federao apurou-se um resultado

patrimonial superavitrio no valor de R$ 1.800. Nos termos

da Lei Federal no 4.320/64, este resultado ser indicado

(A) no Balano Patrimonial

(B) no Balano Financeiro.

(C) no Balano Oramentrio.

(D) na Demonstrao da Arrecadao das Receitas e da

Realizao das Despesas.

(E) na Demonstrao das Variaes Patrimoniais.

04. Para que o ndice de liquidez corrente de uma entidade seja

igual a dois, ser necessrio que

(A) o patrimnio lquido dessa empresa seja negativo.

(B) a soma de seu ativo circulante corresponda a 100% do total

passivo total.

(C) o valor total do passivo no circulante seja menor do que

zero.

(D) o total do seu passivo circulante corresponda a 50% do total

do ativo circulante.

(E) o total dos ativos circulante e no circulante seja superior

ao do passivo circulante.

05. Os direitos que tenham por objeto bens

incorpreos destinados manuteno da

companhia ou exercidos com essa finalidade so

classificados como

(A) intangveis.

(B) diferidos.

(C) imobilizados.

(D) circulante.

(E) realizvel a longo prazo.

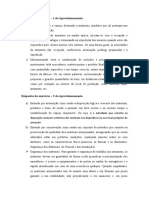

Observando apenas a composio grfica patrimonial das empresas,

proporcionalmente,

(A) a maior situao lquida a da Cia. C.

(B) o maior capital de terceiros o da Cia. B.

(C) o menor endividamento Cia. B.

(D) o maior capital prprio o da Cia. A.

(E) a menor situao lquida a da Cia. A.

06. O patrimnio, em Contabilidade, definido

como um conjunto de

(A) direitos.

(B) bens, direitos e obrigaes.

(C) direitos e obrigaes.

(D) bens, direitos, obrigaes e patrimnio lquido.

(E) recursos.

07. So variaes do patrimnio lquido que integram o

resultado geral apurado no exerccio

(A) todas as receitas nele recebidas.

(B) todas as despesas nele pagas.

(C) os produtos da alienao de partes beneficirias.

(D) as participaes de debntures.

(E) todas as receitas nele recebidas e todas as despesas

nele pagas.

08. O aspecto qualitativo do patrimnio expresso

(A) pelo patrimnio lquido.

(B) pelo ttulo e grupo a que pertence a respectiva conta.

(C) pela diferena entre o ativo e passivo financeiro.

(D) pelo montante da conta.

(E) pelo tipo de saldo da conta.

09. ndice de liquidez corrente:

(A) 1,38

(B) 1,45

(C) 2,23

(D) 2,97

(E) 3,19

10. ndice de liquidez seca:

(A) 0,65

(B) 0,72

(C) 0,81

(D) 0,99

(E) 1,02

11. Capital Circulante Lquido:

(A) 14.500

(B) 10.500

(C) 8.000

(D) 6.500

(E) 4.000

12. Com base nesses dados, correto afirmar que o ndice de

participao de terceiros em relao ao capital prprio

(A) 120%

(B) 110%

(C) 105%

(D) 100%

(E) 90%

13. Em uma empresa onde a soma de seus Ativos maior

do que a soma de seus Passivos, pode-se dizer que sua

situao patrimonial

(A) deficitria.

(B) superavitria.

(C) equilibrada.

(D) negativa.

(E) nula.

14. De acordo com a Lei no 6404/76, a Demonstrao de

Lucros Acumulados

(A) obrigatria.

(B) facultativa.

(C) gerencial.

(D) de ordem administrativa.

(E) parte integrante do Livro Dirio da empresa.

15. De acordo com a Lei no 6.404/76, das Sociedades

Annimas, as contas patrimoniais no Ativo Circulante so

classificadas

(A) em direitos e obrigaes para com os acionistas.

(B) pelo valor presente lquido de liquidao.

(C) pelo seu grau de liquidez.

(D) pela capacidade de gerar receitas futuras.

(E) pelo valor de aquisio atualizado monetariamente.

16. Um produto encomendado em outubro, recebido em

novembro, pago em dezembro, vendido em janeiro, cujo

valor de venda foi recebido em fevereiro, ser reconhecido

na Demonstrao do Resultado no ms de

(A) janeiro.

(B) fevereiro.

(C) outubro.

(D) novembro.

(E) dezembro.

17. So itens patrimoniais classificados nos ativos:

(A) provises para contingncias e veculos.

(B) equipamentos e valores a receber.

(C) valores a receber e impostos a recolher.

(D) desconto de nota promissria e fornecedores.

(E) encargos sociais e clientes.

18. O Capital de terceiros formado

(A) pelos Passivos Circulante e No Circulante.

(B) somente pelo Passivo Circulante.

(C) apenas pelo Passivo no Circulante.

(D) pelo Patrimnio Lquido e o Passivo Circulante.

(E) pelo Exigvel de Longo Prazo e o Patrimnio Lquido.

19. A conta que registra as Patentes de propriedade da

entidade evidenciada no

(A) Ativo Imobilizado.

(B) Passivo Circulante.

(C) Ativo Intangvel.

(D) Passivo no Circulante.

(E) Ativo Diferido.

20. Observando os dados pode-se dizer que o nvel de

participao do capital de terceiros

(A) 25%.

(B) 30%.

(C) 40%.

(D) 50%.

(E) 75%.

21. A participao do capital fixo

(A) 25%.

(B) 30%.

(C) 40%.

(D) 50%.

(E) 75%.

22. O ndice de lucratividade sobre vendas, tambm

denominado margem lquida sobre vendas, obtido pela

diviso do lucro

(A) lquido do exerccio pela receita bruta de vendas.

(B) operacional pela receita bruta de vendas.

(C) bruto do exerccio pela receita bruta de vendas.

(D) bruto do exerccio pela receita lquida de vendas.

(E) lquido do exerccio pela receita lquida de vendas.

23. A empresa TAK apresenta os seguintes quocientes

contbeis e financeiros:

Liquidez corrente: 1,5

Composio do endividamento: 25%

Sabendo-se que o passivo no circulante da empresa de

$ 300.000,00, o valor do seu ativo circulante , em $,

(A) 75.000,00.

(B) 150.000,00.

(C) 225.000,00.

(D) 300.000,00.

(E) 450.000,00.

24. A expresso Passivo a Descoberto, em contabilidade,

significa uma situao patrimonial em que o

(A) Patrimnio Lquido positivo.

(B) total dos ativos da entidade maior, em valor absoluto,

que o Patrimnio Lquido.

(C) total dos ativos da entidade maior que o total de suas

obrigaes para com terceiros.

(D) resultado da entidade foi nulo.

(E) Passivo Exigvel da sociedade maior que o total de

seus ativos.

25. O Fundo de Comrcio adquirido evidenciado em

conta

a) intangvel.

b) de resultados de exerccios futuros.

c) diferido.

d) imobilizado.

e) de reserva de capital.

26. Adiantamentos ou emprstimos a diretores, acionistas

ou participantes no lucro da companhia, que NO se

constiturem em negcios usuais na explorao do objeto

da companhia, so classificados no

a) ativo circulante.

b) passivo circulante.

c) passivo no circulante.

d) ativo diferido.

e) ativo no circulante.

27. Observe os elementos patrimoniais listados a seguir:

I. Assinaturas de revistas pagas antecipadamente por um perodo de

18 meses.

II. Prdio utilizado pela educao superior.

III. Participaes permanentes em empresas controladas pelo

governo federal.

IV. Computadores a serem distribudos para famlias de baixa renda.

V. Softwares utilizados para acompanhamento do atendimento aos

usurios do Sistema nico de Sade.

So classificados, respectivamente, como ativo imobilizado e ativo

intangvel os itens

a) I e IV.

b) II e III.

c) II e V.

d) III e I.

e) IV e V.

28. O contador observou, ao analisar a equao

patrimonial da Cia. Raio de Luz, que o valor total do Ativo

correspondia ao dobro do valor do Patrimnio Lquido.

Nesse caso,

a) o total do Patrimnio Lquido igual ao total do Pas-

sivo.

b) o total do Passivo igual ao dobro do Ativo.

c) existe Passivo a Descoberto nessa companhia.

d) o total do Ativo equivale a trs vezes o total do Passivo.

e) o total do Passivo equivale metade do total do

Patrimnio Lquido.

29. A distribuio do lucro lquido evidenciada

a) no Patrimnio Lquido e no Fluxo de Caixa.

b) na Demonstrao de Lucros/Prejuzos Acumulados.

c) no Balano Patrimonial.

d) na Demonstrao do Fluxo de Caixa.

e) nas Demonstraes do Fluxo de Caixa e do Resultado

Abrangente.

30. De acordo com a regulamentao vigente, as empresas

so obrigadas a encerrarem as contas de resultado pelo

menos uma vez por ano. Ao realizarem esta operao, as

empresas apuram o resultado do perodo. O resultado

apurado, lucro ou prejuzo, deve ser transferido para

a) o Passivo, se for lucro.

b) o Ativo, se for prejuzo.

c) o Patrimnio Lquido, se for lucro ou prejuzo.

d) a demonstrao de resultados, se for lucro.

e) o capital social, se for lucro ou prejuzo

30. De acordo com a regulamentao vigente, as empresas

so obrigadas a encerrarem as contas de resultado pelo

menos uma vez por ano. Ao realizarem esta operao, as

empresas apuram o resultado do perodo. O resultado

apurado, lucro ou prejuzo, deve ser transferido para

a) o Passivo, se for lucro.

b) o Ativo, se for prejuzo.

c) o Patrimnio Lquido, se for lucro ou prejuzo.

d) a demonstrao de resultados, se for lucro.

e) o capital social, se for lucro ou prejuzo

31. Na apurao da receita lquida de vendas so computados os

valores dos seguintes itens:

a) as vendas devolvidas, os desembolsos com transportes de

mercadorias e os abatimentos recebido pela empresa.

b) os impostos diretos sobre as vendas, as devolues de

mercadorias vendidas e abatimentos sobre as vendas.

c) o custo da mercadoria vendida, os impostos diretos, os descontos

comerciais concedidos e os fretes e despachos sobre as vendas.

d) as devolues de vendas, os descontos comerciais recebidos e os

descontos financeiros concedidos aos clientes.

e) os gastos com transporte das mercadorias vendidas, o custo das

mercadorias vendidas e os descontos financeiros concedidos.

32. Compem parte da Demonstrao do Resultado do Exerccio:

a) Estoques, Vendas e Despesas Administrativas.

b) Vendas, Despesas Administrativas e Clientes.

c) Vendas, Custo da Mercadoria Vendida e Despesas Financeiras.

d) Vendas, Depreciao Acumulada e Fornecedores.

e) Despesas Financeiras, Depreciao Acumulada e Despesas de

Vendas.

33. Relata efetivamente o desempenho, em termos de lucro ou

prejuzo apurado pela companhia durante o exerccio social:

a) Demonstrao do Fluxo de Caixa.

b) Demonstrao de Lucros ou Prejuzos Acumulados.

c) Demonstrao do Valor Adicionado.

d) Demonstrao do Resultado do Exerccio.

e) Balano Patrimonial.

You might also like

- Ufrgs Anpec Rep VelhaDocument8 pagesUfrgs Anpec Rep VelhaRmb90No ratings yet

- Ufrgs Anpec Paeg e MilagreDocument11 pagesUfrgs Anpec Paeg e MilagreRmb90No ratings yet

- Ufrgs Anpec Anos 80Document14 pagesUfrgs Anpec Anos 80Rmb90No ratings yet

- Ufrgs Anpec Década de 70 e II PNDDocument11 pagesUfrgs Anpec Década de 70 e II PNDRmb90No ratings yet

- Resolucao Econ Brasileira 2008Document16 pagesResolucao Econ Brasileira 2008Augusto Berton VedanNo ratings yet

- ANPEC 2007 ComentadoDocument15 pagesANPEC 2007 ComentadoRmb90No ratings yet

- Prova 2006 ResolvidaDocument17 pagesProva 2006 ResolvidaJuliana MoraesNo ratings yet

- Gabarito Lista 41Document12 pagesGabarito Lista 41Rmb90No ratings yet

- Lista 7 GabaritoDocument24 pagesLista 7 GabaritoRmb90No ratings yet

- Indicadores de Propriedade Industrial 2018 - Versao - PortalDocument66 pagesIndicadores de Propriedade Industrial 2018 - Versao - PortalKadu MartinsNo ratings yet

- Lista 2023113014576261Document11 pagesLista 2023113014576261henif13461No ratings yet

- Oxidar CobreDocument4 pagesOxidar CobredefensormalditoNo ratings yet

- 07 Atualidades PDFDocument110 pages07 Atualidades PDFAnaCristinaRamosNo ratings yet

- Brastemp Geladeira - 22-10-18Document1 pageBrastemp Geladeira - 22-10-18reginaldo lemosNo ratings yet

- Dolar Comercial Oficial (Índice Mensal) - Yahii! A Sua Web PageDocument2 pagesDolar Comercial Oficial (Índice Mensal) - Yahii! A Sua Web PageStrygiforms100% (1)

- Tabela de Preços FUTURA UNIFORMES 2Document4 pagesTabela de Preços FUTURA UNIFORMES 2Futura Uniformes0% (1)

- Relatório e Apresentação Do CaseDocument4 pagesRelatório e Apresentação Do CaseMarceli MunizNo ratings yet

- Completo - RPDocument52 pagesCompleto - RPMarcos RuasNo ratings yet

- Apostila C Geral20092 Exercicios1Document10 pagesApostila C Geral20092 Exercicios1tributocontabilNo ratings yet

- DIMENSIONAMENTO - ELGIN - V3.6 - (380W) - Energy BrasilDocument7 pagesDIMENSIONAMENTO - ELGIN - V3.6 - (380W) - Energy BrasilDENERNo ratings yet

- Receitas Supreme - Receita de Lasanha de CamarãoDocument3 pagesReceitas Supreme - Receita de Lasanha de CamarãothiagobadmNo ratings yet

- Santander Vila Galé BST-IE-50007136Document1 pageSantander Vila Galé BST-IE-50007136Pequenos GalinhosNo ratings yet

- Planejamento de LucroDocument3 pagesPlanejamento de LucroJairo Luciano0% (1)

- Viveiros IEF - Planilha 01 02 21Document9 pagesViveiros IEF - Planilha 01 02 21Hugo RainnerNo ratings yet

- Nota PS4Document1 pageNota PS4Gabriel SantosNo ratings yet

- Maxtil Catalogo CompletoDocument172 pagesMaxtil Catalogo CompletoFmg Stock TradingNo ratings yet

- Apostila Afo IiDocument93 pagesApostila Afo IiGabriel ErnstNo ratings yet

- Financas Corporativas - FGV - MBA Gestao EmpresarialDocument8 pagesFinancas Corporativas - FGV - MBA Gestao EmpresarialLuiz Eduardo Scheinkmann90% (10)

- Contabilidade Pública PDFDocument67 pagesContabilidade Pública PDFAlan Marques100% (1)

- Aula MF1Document48 pagesAula MF1Edivaldo Domingues Lima0% (1)

- Economia - Aula 02 - Macroeconomia KeynesianaDocument36 pagesEconomia - Aula 02 - Macroeconomia Keynesianam_nevessNo ratings yet

- Catalogo Plataforma MillsDocument4 pagesCatalogo Plataforma Millstainah20No ratings yet

- Mármore Sintético Com FluxogramaDocument10 pagesMármore Sintético Com FluxogramaKlelson Kosta KNo ratings yet

- Questionário de Migração DOS X RM-padraoDocument2 pagesQuestionário de Migração DOS X RM-padraoAlex SandroNo ratings yet

- A Força Do OptimismoDocument96 pagesA Força Do OptimismogovacityNo ratings yet

- Gerenciamento Ob de Sucesso ofDocument38 pagesGerenciamento Ob de Sucesso ofVictor Silva100% (1)

- Isidro Exercicio 1Document2 pagesIsidro Exercicio 1Isidro Candido Da CostaNo ratings yet

- O Antigo Regime PortuguêsDocument14 pagesO Antigo Regime PortuguêsNuno BatistaNo ratings yet

- Fermentação NaturalDocument10 pagesFermentação NaturalPaulo Vinicius Lopes Tumbiolo100% (2)