You might also like

- 2016 Tabla de Retenciones (UT Bs177)Document4 pages2016 Tabla de Retenciones (UT Bs177)luzNo ratings yet

- Tabla de retenciones ISLR Venezuela 2016Document4 pagesTabla de retenciones ISLR Venezuela 2016EDIMAR IBARRANo ratings yet

- Retensiones TallerDocument10 pagesRetensiones TallerGuillermo Tinoco FernándezNo ratings yet

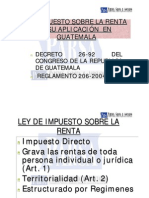

- Ley de Isr GuatemalaDocument83 pagesLey de Isr GuatemalaNicole Bowers75% (4)

- Tabla de Retenciones Islr 2013Document7 pagesTabla de Retenciones Islr 2013saturnosilvaNo ratings yet

- Tabla de Retenciones de ISLR UT Bs 127Document2 pagesTabla de Retenciones de ISLR UT Bs 127Anibal ChacónNo ratings yet

- Tabla Retenciones IRDocument34 pagesTabla Retenciones IRSara TeranNo ratings yet

- Impuestos Que Se Pagan en La SATDocument2 pagesImpuestos Que Se Pagan en La SATKaren Lucia Pereira VilchezNo ratings yet

- Guía para declarar retenciones del EstadoDocument13 pagesGuía para declarar retenciones del EstadoClarissa De LeonNo ratings yet

- RC-IVA Dependientes Módulo Aplicaciones TributariasDocument60 pagesRC-IVA Dependientes Módulo Aplicaciones TributariasMaribel Pinto RodriguezNo ratings yet

- Régimen de actividades lucrativas del ISR en GuatemalaDocument71 pagesRégimen de actividades lucrativas del ISR en GuatemalaAlfonso CardonaNo ratings yet

- Retenciones y Pagos DefinitivosDocument5 pagesRetenciones y Pagos DefinitivosFerreteria SabanetaNo ratings yet

- ISR y ReglamentoDocument83 pagesISR y ReglamentoMike CámbaraNo ratings yet

- AGENTES DE RETENCION SEGÚN EL CÓDIGO TRIBUTARIO Y LEY 253-12Document23 pagesAGENTES DE RETENCION SEGÚN EL CÓDIGO TRIBUTARIO Y LEY 253-12RuvigleidysDeLosSantosNo ratings yet

- Resumen de Las Normas de IsrDocument6 pagesResumen de Las Normas de IsrLouis PolancoNo ratings yet

- Guia-12 PERSONAS FISICAS ASALARIAS PDFDocument8 pagesGuia-12 PERSONAS FISICAS ASALARIAS PDFlucianniNo ratings yet

- Istema Tributario HondurasDocument5 pagesIstema Tributario HondurasAngelica CruzNo ratings yet

- Investigación Del D.S. 21531 Rc-IvaDocument7 pagesInvestigación Del D.S. 21531 Rc-IvaTatiana Camargo SejasNo ratings yet

- Tabla de Retenciones ISLR UT X 1500 Bs PDFDocument4 pagesTabla de Retenciones ISLR UT X 1500 Bs PDFliliana calderonNo ratings yet

- RC IvaDocument13 pagesRC IvapabloNo ratings yet

- Impuesto Sobre La Renta - Presentacion - Nov 2021Document20 pagesImpuesto Sobre La Renta - Presentacion - Nov 2021Yoel GallardoNo ratings yet

- Formulario 103 - Codigos RetencionDocument10 pagesFormulario 103 - Codigos RetencionKevin SaenzNo ratings yet

- d315f909c66207fc0f6a57c1cb468c3aDocument5 pagesd315f909c66207fc0f6a57c1cb468c3aSmith Carfer CarpioNo ratings yet

- 940e38b7b6202dfa3cfb2baf2d0aa40eDocument4 pages940e38b7b6202dfa3cfb2baf2d0aa40eMerly Araujo VazquezNo ratings yet

- Cambio S Reform A Tributa RiaDocument19 pagesCambio S Reform A Tributa RiaLuis Anibal Garcia LopezNo ratings yet

- Copia de Unidad 4 Actividad 4 Grupo 9Document10 pagesCopia de Unidad 4 Actividad 4 Grupo 9Diego Fernando Caicedo CarabaliNo ratings yet

- Retenciones 1808 UT 76Document8 pagesRetenciones 1808 UT 76Nelson Andres FigueroaNo ratings yet

- Factura electrónica de venta ALKOSTO con detalles de productos, cliente, pagos e interesesDocument2 pagesFactura electrónica de venta ALKOSTO con detalles de productos, cliente, pagos e interesesalexandra gutierrezNo ratings yet

- Album Impuestos Sobre La VentaDocument11 pagesAlbum Impuestos Sobre La VentaGissel CardonaNo ratings yet

- Tabla Retencion 2023Document15 pagesTabla Retencion 2023MARIA GOMEZNo ratings yet

- Agentes RetenciónDocument23 pagesAgentes RetenciónJorge PonceNo ratings yet

- IRNR, IRAE, IVA y Regimenes EspecialesDocument159 pagesIRNR, IRAE, IVA y Regimenes EspecialesMay MVNo ratings yet

- Tablas de Retencion en La Fuente 2014 Empleados - Asalariados - TCPDocument26 pagesTablas de Retencion en La Fuente 2014 Empleados - Asalariados - TCPHenry AlbertoNo ratings yet

- Prese Power PointDocument16 pagesPrese Power Pointyorleth arteagaNo ratings yet

- Factura 2014 12Document6 pagesFactura 2014 12Marcos I. OrtizNo ratings yet

- Ejercicio de Impuestos CuestionarioDocument52 pagesEjercicio de Impuestos CuestionarioLiliana CalderonNo ratings yet

- Ley 253-12Document11 pagesLey 253-12massielD02No ratings yet

- 2018 Retenciones ISLR UTx1200 Bs S CLADocument4 pages2018 Retenciones ISLR UTx1200 Bs S CLAJose GonzalezNo ratings yet

- Retencion Islr 2022Document20 pagesRetencion Islr 2022Jean LugoNo ratings yet

- Caulp Rc-Iva Profesionales Independientes BoliviaDocument37 pagesCaulp Rc-Iva Profesionales Independientes Boliviaroberto100% (1)

- Seminario Declaración Del Impuesto Sobre La Renta (IR) en Nicaragua para El Año Fiscal 2009-2010Document44 pagesSeminario Declaración Del Impuesto Sobre La Renta (IR) en Nicaragua para El Año Fiscal 2009-2010Jack50% (4)

- Moore Tabla IslrDocument4 pagesMoore Tabla IslrMaria Angelica CaschettoNo ratings yet

- TABLA DE RETENCIONES DEL ISLR A Bs 20.000 UTDocument4 pagesTABLA DE RETENCIONES DEL ISLR A Bs 20.000 UTCarmen BorjasNo ratings yet

- Retenciones ISLR UT 9 - 1Document4 pagesRetenciones ISLR UT 9 - 1Isabela100% (1)

- TJCCY100-624449 PDF 15 1Document63 pagesTJCCY100-624449 PDF 15 1Jose R AsdsasdNo ratings yet

- Retenciones Fuente Ir 2021Document10 pagesRetenciones Fuente Ir 2021Pame TutilloNo ratings yet

- 01 Reformas Fiscales 2022 EHSDocument63 pages01 Reformas Fiscales 2022 EHSFran CarmonaNo ratings yet

- Capítulo 2 Principales Impuestos Indirectos y DirectosDocument5 pagesCapítulo 2 Principales Impuestos Indirectos y DirectosJanne A.GNo ratings yet

- Trabajo Renta PresuntaDocument9 pagesTrabajo Renta PresuntaYessica Ayancán Marín50% (2)

- Isr GuatemalaDocument18 pagesIsr GuatemalaMarielos Hernandez MNo ratings yet

- Clase de ImpuestosDocument4 pagesClase de ImpuestosDerick CastilloNo ratings yet

- Estudio del Impuesto sobre la Renta 2022: Personas físicasFrom EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasRating: 5 out of 5 stars5/5 (1)

- Beneficios que se contienen en las disposiciones fiscales, Análisis prácticoFrom EverandBeneficios que se contienen en las disposiciones fiscales, Análisis prácticoNo ratings yet

- Beneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017From EverandBeneficios que se contienen en las disposiciones fiscales. Análisis práctico 2017No ratings yet

- Beneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015From EverandBeneficios que se contienen en las disposiciones fiscales: Análisis práctico 2015No ratings yet

- Honorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019From EverandHonorarios. Régimen fiscal de las actividades profesionales. Personas físicas 2019No ratings yet

- Análisis integral de las deducciones 2019From EverandAnálisis integral de las deducciones 2019Rating: 4.5 out of 5 stars4.5/5 (3)

- Honorarios mínimos contadores públicos Venezuela 2019Document9 pagesHonorarios mínimos contadores públicos Venezuela 2019Carlos CastilloNo ratings yet

- Cta Requisitos BVC PDFDocument1 pageCta Requisitos BVC PDFmirmorenoNo ratings yet

- Nomenclatura para Uso de V - Texto: TR BT BP BC BV BI AT AP AC AV AIDocument1 pageNomenclatura para Uso de V - Texto: TR BT BP BC BV BI AT AP AC AV AIBetsy MontañoNo ratings yet

- Sistema de Contabilidad Del FOMDESDocument83 pagesSistema de Contabilidad Del FOMDESmirmorenoNo ratings yet

- Boletín FCCVP PDFDocument13 pagesBoletín FCCVP PDFmirmorenoNo ratings yet

- Cta Requisitos BVC PDFDocument1 pageCta Requisitos BVC PDFmirmorenoNo ratings yet

- Manual Casio Fx82 Fx83 Fx85 Fx270 Fx300 Fx350 MsDocument40 pagesManual Casio Fx82 Fx83 Fx85 Fx270 Fx300 Fx350 MsMariela Zelada Vargas100% (1)

- Administración Pública y Privada ExpDocument32 pagesAdministración Pública y Privada ExpmirmorenoNo ratings yet

- Administración Pública y Privada ExpDocument32 pagesAdministración Pública y Privada ExpmirmorenoNo ratings yet

- Ley de Registro Público y Del Notariado 2006 - GOE - 5833 PDFDocument11 pagesLey de Registro Público y Del Notariado 2006 - GOE - 5833 PDFmirmorenoNo ratings yet

- La cultura organizacional como potencial activo estratégico desde la perspectiva administrativaDocument26 pagesLa cultura organizacional como potencial activo estratégico desde la perspectiva administrativaalbermiguelNo ratings yet

- Sist Información Contable en La Gestión Universitaria Eu PDFDocument22 pagesSist Información Contable en La Gestión Universitaria Eu PDFmirmorenoNo ratings yet

- La Investigación-Acción Participativa Como Metodología/paloma Bru MartínDocument9 pagesLa Investigación-Acción Participativa Como Metodología/paloma Bru MartínMovimiento de Víctimas de crímenes del estado colombiano. Capítulo estado español100% (1)

- MD 3er S1 ContabilidadDocument3 pagesMD 3er S1 Contabilidad'Mireya VillanuevaNo ratings yet

- 99668459.13 Cultura OrganizacionalDocument5 pages99668459.13 Cultura OrganizacionalAlberto Mortera RodríguezNo ratings yet

- Nif C-3Document41 pagesNif C-3Anallely MendozaNo ratings yet

- Arrendamiento Financiero Capitulo3Document37 pagesArrendamiento Financiero Capitulo3mirmorenoNo ratings yet

- Arrendamiento Financiero Capitulo3Document37 pagesArrendamiento Financiero Capitulo3mirmorenoNo ratings yet

- Guía Rápida de La Ley Orgánica Del TrabajoDocument17 pagesGuía Rápida de La Ley Orgánica Del TrabajomirmorenoNo ratings yet

- Guía Rápida de La Ley Orgánica Del TrabajoDocument17 pagesGuía Rápida de La Ley Orgánica Del TrabajomirmorenoNo ratings yet

- Seguro Alquiler Vehículo Cobertura PremiumDocument2 pagesSeguro Alquiler Vehículo Cobertura PremiumJorge Martínez TaboadaNo ratings yet

- Acerca de La SBSDocument6 pagesAcerca de La SBSLizbeth Xiomara AimaNo ratings yet

- Actos de Comercio Unidad 3Document30 pagesActos de Comercio Unidad 3Rocio Lopez HernandezNo ratings yet

- Reforma Fiscal GuatemalaDocument13 pagesReforma Fiscal GuatemalaMarisol GomezNo ratings yet

- Una Presentacion ExitosaDocument10 pagesUna Presentacion ExitosaFray MarinNo ratings yet

- Reglas de codificación plan de cuentasDocument48 pagesReglas de codificación plan de cuentasCynthia CandiaNo ratings yet

- SBS-Reglamento-Evaluación-Clasificación-DeudorDocument34 pagesSBS-Reglamento-Evaluación-Clasificación-Deudorjv3087No ratings yet

- Seguro de Casco de BuquesDocument50 pagesSeguro de Casco de BuquesPablo Felipe Herrera JacomeNo ratings yet

- Capitulo 9 InventariosDocument23 pagesCapitulo 9 InventariosAuro LCNo ratings yet

- 48-Texto Del Artículo-229-1-10-20210614Document14 pages48-Texto Del Artículo-229-1-10-20210614Paola ZambranoNo ratings yet

- Plantilla Ar VidaDocument2 pagesPlantilla Ar Vidacarolinamcg27No ratings yet

- Solicitud de Pensión de OrfandadDocument2 pagesSolicitud de Pensión de OrfandadSandra MartinezNo ratings yet

- Carta de AutorizacionDocument2 pagesCarta de AutorizacionChristiancito CardenasNo ratings yet

- Presentacionpensionesissste 121005194005 Phpapp01Document285 pagesPresentacionpensionesissste 121005194005 Phpapp01Sheccid Salgado HurtadoNo ratings yet

- EXPOSICIÓN DOS Junta de Exclusión de Activos y PasivosDocument12 pagesEXPOSICIÓN DOS Junta de Exclusión de Activos y PasivosHalldrinNo ratings yet

- Manual de Contratacion TGIDocument13 pagesManual de Contratacion TGILUIS CARLOSNo ratings yet

- Contratación UNALDocument46 pagesContratación UNALluzcianaNo ratings yet

- Formato de Compensación ECDocument4 pagesFormato de Compensación ECLuis AlejandroNo ratings yet

- La Seguridad Social en El PaisDocument22 pagesLa Seguridad Social en El PaisLuis Fernando Reyes LiranzoNo ratings yet

- Seguros IESSDocument30 pagesSeguros IESSGeo VannyNo ratings yet

- Documentocontrarecibo 0830351612Document2 pagesDocumentocontrarecibo 0830351612Luis Arturo Hernandez MendozaNo ratings yet

- Entidades Bancarias y Empresas Aseguradoras Monografia DefDocument60 pagesEntidades Bancarias y Empresas Aseguradoras Monografia DefAlirio OrozcoNo ratings yet

- Gestión SST TrabajoDocument16 pagesGestión SST TrabajoCarmen Lopez100% (1)

- Discurso de Venta de Seguros de VidaDocument2 pagesDiscurso de Venta de Seguros de Vidaanon_80319172No ratings yet

- Balance general de GNENIUS UNDER WEAR S.A para el ejercicio 2020Document156 pagesBalance general de GNENIUS UNDER WEAR S.A para el ejercicio 2020Liz RosalesNo ratings yet

- Decreto 2420 de 2015Document25 pagesDecreto 2420 de 2015ana catalina gonzalezNo ratings yet

- Factoring, Arrendamiento FinancieroDocument61 pagesFactoring, Arrendamiento FinancieroZinthia Pamela Apaico MendozaNo ratings yet

- Traajo Auditoria de SegurosDocument231 pagesTraajo Auditoria de SegurosRonny Roman100% (1)

- Las Instituciones Sociales y Su FunciónDocument22 pagesLas Instituciones Sociales y Su FunciónCamila RogerNo ratings yet

- Super Hipoteca - Banco SantanderDocument3 pagesSuper Hipoteca - Banco Santandersam dragNo ratings yet