Professional Documents

Culture Documents

Abstencion de Opinion

Uploaded by

cctoscanoCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Abstencion de Opinion

Uploaded by

cctoscanoCopyright:

Available Formats

Banco Nacional de Desarrollo Agrcola

(BANADESA)

Estados Financieros

Al 31 de diciembre de 2011

(Con el Dictamen del Auditor Independiente)

Banco Nacional de Desarrollo Agrcola

(BANADESA)

Contenido

Dictamen del Auditor Independiente 1-3

Balance General 4

Estado de Resultados 5

Estado de Cambios en el Patrimonio 6

Estado de Flujo de Efectivo 7

Notas a los Estados Financieros 8-31

1

Dictamen del auditor independiente

A la Junta Directiva de

Banco Nacional de Desarrollo Agrcola

(BANADESA)

Dictamen sobre los estados financieros

Fuimos contratados para auditar los estados financieros adjuntos de Banco Nacional de

Desarrollo Agrcola, que incluyen el balance general al 31 de diciembre de 2011, as como el

estado de resultados, el estado de cambios en el patrimonio y el estado de flujos de efectivo

por el ao terminado en esa fecha, y un resumen de las principales polticas contables y

notas explicativas.

Responsabilidades de la administracin por los estados financieros

La Administracin es responsable de la preparacin y presentacin razonable de estos

estados financieros de conformidad con las normas, procedimientos y disposiciones de

contabilidad emitidas por la Comisin Nacional de Bancos y Seguros de la Repblica de

Honduras, Normas Internacionales de Informacin Financiera y del control interno necesario

para permitir la preparacin de estados financieros que estn libres de representacin

errnea materiales ya sea por fraude o error.

Responsabilidades del auditor

Nuestra responsabilidad es expresar una opinin sobre los estados financieros con base en

la auditora conducida de acuerdo con las Normas Internacionales de Auditora. Debido a los

asuntos descritos en los prrafos sobre la base para abstencin de opinin, sin embargo, no

pudimos obtener suficiente evidencias apropiada de auditora para fundamentar una opinin

de auditora.

Base para la abstencin de opinin

Las conciliaciones bancarias de las cuentas de cheques con el Banco Central de Honduras,

al 31 de diciembre del 2011 y 2010, presentan transacciones pendientes de investigar que

tienen varios aos de antigedad, como resultado de estos asuntos, no nos permiti

determinar si habra sido necesario algn ajuste no registrado en la cuenta de efectivo, as

como en el estado de resultados, estado de patrimonio y el estado de flujos de efectivo.

2

La cuenta de Sucursales, Agencias y Casa Matriz, presentan un saldo de L187,305,651 y

L162,883,572, al 31 de diciembre del 2011 y 2010, y no permiten la aplicacin de

procedimientos de auditora, aunque existen la mayora de las conciliaciones no nos permiti

quedar satisfechos de los saldos debido a que se encuentran en proceso de depuracin de

las transacciones pendientes, especialmente las de mucha antigedad. Como resultado de

esta situacin, no pudimos determinar si habra sido necesario algn ajuste en esta cuenta

de Sucursales, Agencias y Casa Matriz, as como los elementos que componen el estado de

resultado, estado de patrimonio y el estado de flujos de efectivo en esos aos.

Al 31 de diciembre del 2011 y 2010, la cuenta Deudores Varios incluyen montos por

L288,725,556 y L397,092,001 los que se encuentran en proceso de investigacin y tienen

una antigedad de hace varios aos los que consideramos de dudosa recuperacin,

presentando una insuficiencia en la reserva en L138,803,560 y L215,216,716

respectivamente, situacin que constituye incumplimiento a las Normas emitidas por la

Comisin Nacional de Bancos y Seguros y las Normas Internacionales de Informacin

Financiera, si el banco hubiera registrado la insuficiencia en la reserva, la cuenta de

deudores varios se hubiera reducido en L138,803,560 en el ao 2011 y L215,216,761 en el

ao 2010, y las prdidas acumuladas se habran incrementado en esa misma cantidad.

El Banco no haba registrado como es requerido por las normas para la Evaluacin y

Clasificacin de la Cartera Crediticia, emitida por la Comisin Nacional de Bancos y

Seguros, una insuficiencia en la reserva para prstamos e intereses por cobrar de dudosa

recuperacin por aproximadamente L151,866,606 para el ao 2011 y L152,220,688 para el

ao 2010, lo que constituye incumplimiento a las Normas emitidas por la Comisin Nacional

de Bancos y Seguros y las Normas Internacionales de Informacin Financiera, si el Banco

hubiera registrado la insuficiencia en la reserva, los prestamos e intereses por cobrar y las

prdidas acumuladas se habran incrementado en esa misma cantidad.

El Banco no cuenta con un control adecuado y custodia referente a sus activos fijos y no

tienen los auxiliares conciliados con el mayor, como resultado de estos asuntos, no nos

permiti determinar si habra sido necesario algunos ajustes para el ao 2011 y para el ao

2010 no registrado en la cuenta de activos fijos, as como en el estado de resultados, estado

de patrimonio y el estado de flujos de efectivo de esos aos.

La cuenta de Papelera y tiles de Oficina al comparar el saldo de la cuenta de mayor y la

suma de los auxiliares del inventario, presentan una diferencia de L5,825,347 para el ao

2011 y L9,044,802 para el ao 2010 que tienen una antigedad de varios aos y estn en

proceso de investigacin para realizar los respectivos ajustes en el siguiente periodo. Como

resultado de esta situacin, no pudimos determinar si habra sido necesario algn ajuste en

esta cuenta de Papelera y tiles de Oficina, as como los elementos que componen el

estado de resultado, estado de patrimonio y el estado de flujos de efectivo.

La cuenta Acreedores Varios al 31 de diciembre del 2011 y 2010, incluyen valores por un

monto de L169,091,560 y L339,188,827 respectivamente, los cuales estn pendientes de

investigar y tiene una antigedad de hace varios aos, como resultados de esta situaciones,

no nos permiti determinar si habra sido necesario algn ajuste no registrado en la cuenta

de Acreedores Varios, as como en el estado de resultados, estado de patrimonio y el

estado de flujos de efectivo en esos aos.

4

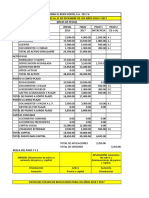

Banco Nacional de Desarrollo Agrcola

Balance General

Al 31 de diciembre de 2011

(Expresado en Lempiras)

Activo 2011

2010

Disponibilidades (Nota 3) L 314,094,386

357,680,008

Inversiones a corto plazo (Nota 4) 384,005,659

216,901,931

Prestamos descuentos y negociaciones por cobrar (Nota 5) 1,293,678,223

1,121,119,739

Propiedad, mobiliario y equipo (Nota 6) 119,503,235

86,567,637

Sucursales agencias y casa matriz 187,305,651

162,883,573

Inversiones a largo plazo (Nota 4) 54,300,508

51,503,572

Activos eventuales (Nota 7) 22,022,212

19,388,823

Deudores varios (Nota 8) 460,603,130

542,892,001

Activos diferidos (Nota 9) 11,746,659

9,593,932

Total Activos 2,847,259,663

2,568,531,216

Activos Contingentes 22,233,803

31,967,194

Pasivos y Capital y Reservas de Capital

Pasivos

Depsitos (Nota 10) 1,058,151,013

1,000,507,881

Prstamos por pagar corto plazo (Nota 11) -

60,951,196

Intereses por pagar (Nota 12) 15,272,532

8,016,914

Cuentas a pagar (nota 13) 727,353,358

759,739,933

Prstamos por pagar largo plazo (Nota 11) 726,217,055

381,616,394

Crditos diferidos (Nota 14) 6,363,769

5,977,421

Reservas especiales 13,201,936

12,144,701

Total Pasivos 2,546,559,663

2,228,954,440

Capital y Reservas de Capital

Capital primario

Capital fundacional 9,000,000

9,000,000

Aportes adicionales 811,786,579

811,786,579

Prdida acumulada (481,209,803)

(421,292,963)

Prdida del perodo (38,876,776)

(59,916,840)

Total Capital 300,700,000

339,576,776

Total Pasivos y Capital L 2,847,259,663

2,568,531,216

Pasivos Contingentes L 22,233,803

31,967,194

Cuentas de Orden 8,445,669,657

7,702,020,188

Vanse notas que acompaan los Estados Financieros.

5

Banco Nacional de Desarrollo Agrcola

Estado de Resultados

Por el ao terminado al 31 de diciembre de 2011

(Expresado en Lempiras)

2011

2010

Ingresos por inters:

Sobre prstamos, descuentos y negociaciones L 130,679,653

108,048,552

Sobre inversiones

24,232,459

17,770,907

Sobre comisiones

58,077,352

36,221,022

Sobre otros servicios

11,664,536

7,742,372

224,654,000

169,782,853

Gastos por inters

Sobre depsitos de ahorro

(11,332,561)

(9,190,887)

Sobre depsitos a trmino

(7,297,447)

(1,036,140)

Sobre obligaciones bancarias por pagar

(7,804,063)

(7,484,947)

Por otras obligaciones

(14,652,136)

(5,939,651)

(41,086,207)

(23,651,625)

Utilidad neta en intereses

183,567,793

146,131,228

Otros ingresos

Comisiones

2,532,775

2,296,314

Otros productos

5,251,283

3,308,732

Utilidad en venta de activo

2,710,252

1,496,374

Resultados de ejercicios anteriores

18,216,907

981,997

28,711,217

8,083,417

Otros gastos

Gastos en personal

(175,476,111)

(151,062,605)

Otros gastos administrativos

(70,861,511)

(51,177,984)

Otros gastos

(1,277,683)

(3,035,600)

Egresos extraordinarios

(13,013)

(125,902)

Gastos de ejercicios anteriores

(3,527,468)

(8,729,394)

(251,155,786)

(214,131,485)

Prdida del periodo L (38,876,776)

(59,916,840)

Vanse notas que acompaan los Estados Financieros.

6

Banco Nacional de Desarrollo Agrcola

Estado de Cambios en el Patrimonio

Por el ao terminado al 31 de diciembre de 2011

(Expresado en Lempiras)

Capital

Primario

Capital

Adicional

Perdida

Acumulada

Total

Patrimonio

Saldo al 01 de enero de 2010 L 9,000,000

811,786,579

(421,292,963)

399,493,616

Prdida del periodo -

-

(59,916,840)

(59,916,840)

Saldo al 31 de diciembre de 2010 9,000,000

811,786,579

(481,209,803)

339,576,776

Saldo al 01 de enero de 2011 9,000,000

811,786,579

(481,209,803)

339,576,776

Prdida del periodo -

-

(38,876,776)

(38,876,776)

Saldo al 31 de diciembre de 2011 L 9,000,000

811,786,579

(520,086,579)

300,700,000

Vanse notas que acompaan los Estados Financieros.

7

Banco Nacional de Desarrollo Agrcola

Estado de Flujos de Efectivo

Por el ao terminado al 31 de diciembre de 2011

(Expresado en Lempiras)

2011

2010

Flujo de efectivo por actividades de operacin:

Ingresos por intereses L 238,052,608

168,132,412

Comisiones, cargos por servicios y otros ingresos ganados

40,375,753

15,825,789

Intereses pagados

(26,434,071)

(17,711,974)

Efectivo pagado a proveedores y empleados

(298,866,272)

(444,250,344)

Efectivo neto provisto por actividades de operacin.

(46,871,981)

(278,004,117)

Flujo de efectivo por actividades de inversin:

Aumento neto en prstamos por cobrar

(197,658,998)

(71,776,573)

(Aumento) Disminucin neto en inversiones

(2,796,936)

13,007,982

Adquisicin de mobiliario y equipo

(32,935,597)

(1,880,153)

(Aumento) neto en activos eventuales

(2,633,389)

(4,167,316)

Disminucin neto en otros activos

57,866,792

173,594,625

Efectivo neto (usado) provisto en actividades de inversin.

(178,158,128)

108,778,565

Flujo de efectivo por actividades de financiamiento:

Aumento neto en depsitos

57,643,132

111,244,757

Aumento neto en prstamos por pagar

290,905,083

331,459,105

Efectivo neto provisto por actividades de financiamiento.

348,548,215

442,703,862

Aumento neto en el efectivo

123,518,106

273,478,310

Efectivo y equivalentes de efectivo al inicio del ao

574,581,939

301,103,629

Efectivo y equivalentes de efectivo al final del ao L 698,100,045

574,581,939

Vanse notas que acompaan los Estados Financieros.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

Al 31 de diciembre del 2011

(Expresado en Lempiras)

8

1. Constitucin y operaciones

El Banco Nacional de Desarrollo Agrcola (BANADESA) es una organizacin autnoma de

duracin indefinida, con personera y capacidad jurdica propias, su domicilio legal es la

ciudad de Tegucigalpa, MDC, Honduras. Fue constituido mediante Decreto No. 903, del 24 de

marzo de 1980, bajo las Leyes de la Repblica de Honduras.

El objetivo principal de BANADESA es canalizar los recursos financieros para el desarrollo de

la produccin y la productividad en la agricultura, la ganadera, pesca, avicultura, apicultura,

montes o silvicultura y dems actividades relacionadas con el procesamiento primario de esa

produccin, incluyendo su comercializacin. Pudiendo realizar toda clase de operaciones

bancarias en general, coordinando sus actividades con la poltica de desarrollo del Estado

para el sector.

La direccin superior de BANADESA corresponde a una Junta Directiva y su administracin a

cargo de un Presidente Ejecutivo.

2. Bases de preparacin de estados financieros y principales polticas utilizadas

Base para la preparacin de los estados financieros

En requerimiento de la Comisin Nacional de Banca y Seguros, el banco registra sus

operaciones y prepara sus estados Financieros de acuerdo a las normas, procedimientos

disposiciones legales emitidas por la Comisin Nacional de Bancos y Seguros, la cual es la

base contable prevaleciente. Las diferencias entre las normas, procedimientos y

disposiciones emitidas por la Comisin y las Normas Internacionales de Informacin

Financieras (NIIF) se presenta en la nota (24) a los estados financieros.

Principales polticas contables

Un resumen de las principales polticas adoptadas por el Banco en la preparacin de los

Estados Financieros se presenta en la pgina siguiente:

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

9

a) Perodo econmico:

El perodo econmico en el que se registran las transacciones del Banco, inicia el 01 de

enero de cada ao y finaliza el 31 de diciembre del mismo ao.

b) Uso de estimaciones

Los Estados Financieros son preparados de conformidad con las normas, procedimientos

y disposiciones emitida por la Comisin. En la preparacin de los estados financieros, la

administracin es requerida para efectuar estimaciones que afectan las cantidades

reportadas como activas y pasivas a la fecha del balance de situacin y los resultados de

operacin por el perodo presentado. Los montos reales podran diferir de estos

estimados.

Las estimaciones importantes que son particularmente susceptibles a cambios

significativos incluyen, entre otros, provisiones para prstamos de cobro dudoso,

provisin para inversiones, amortizacin para activos eventuales, vida til de mobiliario y

equipo.

c) Instrumentos financieros

Los activos y pasivos financieros presentados en el balance corresponden al efectivo,

prstamos por cobrar, depsitos, cuentas por pagar, prstamos sectoriales, deudas a

largo plazo y garantas bancarias.

Los instrumentos financieros se clasifican en pasivos o patrimonio de acuerdo con la

sustancia del acuerdo contractual que les dio origen. Los intereses, las ganancias y las

prdidas generadas por un instrumento financiero clasificado como pasivo, se registran

como gasto o ingresos. Los pagos a los tenedores de los instrumentos financieros

registrados como patrimonio, se registran directamente en el patrimonio neto.

Los instrumentos financieros se compensan cuando se tiene el derecho legal de

compensarlos y la gerencia tiene la intencin de cancelarlos sobre una base neta o de

realizar el activo y cancelar el pasivo simultneamente.

El valor razonable estimado es el monto por el cual los instrumentos financieros pueden

ser negociados en una transaccin comn entre las partes interesadas, en condiciones

diferentes a una venta forzada o liquidacin, y es mejor evidenciarlo mediante

cotizaciones de mercado, si existe alguno.

A continuacin se presenta un resumen de los criterios utilizados en la estimacin del

valor razonable de los instrumentos financieros ms importantes del Banco:

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

10

Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo comprende el dinero en caja, depsitos bancarios a

la vista, depsitos a la vista (restringidos) en el Banco Central de Honduras e inversiones

disponibles para la venta altamente lquidas, que son fcilmente convertibles en importes

determinados de efectivo sujetos a un riesgo poco significativo de cambios de su valor.

Depsitos en bancos

El valor en libros de los depsitos en bancos se aproxima al valor razonable por su

liquidez y vencimientos a corto plazo.

Prstamos

La cartera de prstamos se encuentra ajustada por una reserva para prstamos de

dudoso cobro, por lo que su valor de registro se aproxima a su valor estimado de

recuperacin. En adicin, el Banco mantiene prstamos por cobrar cuyas tasas de inters

se aproximan a las tasas de inters prevalecientes en el mercado, para prstamos con

trminos y condiciones similares.

Depsitos recibidos y financiamientos recibidos

El valor razonable de los depsitos sin vencimiento especfico como es el caso de las

cuentas corrientes y ahorros corresponde al monto pagadero a la vista, el cual equivale al

valor de registro.

El valor razonable de los depsitos a plazo y financiamientos recibidos se aproxima a su

valor de registro, debido a que mantienen trminos y condiciones parecidas a

instrumentos de similar naturaleza.

d) Inversiones

Las inversiones con una fecha de vencimiento menor a un ao se clasifican como

inversiones a corto plazo en el balance general y las inversiones con vencimiento mayor a

un ao, como ser en acciones de otras compaas, se clasifican como inversiones a largo

plazo.

Los intereses ganados de inversiones en valores son informados como ingresos por

intereses en el estado de resultados.

La cuenta Inversiones en Valores est constituida por ttulos emitidos por varios bancos

del sistema, los cuales devengan intereses del 7% al 10.25%, Inversiones Obligatorias e

Inversiones no Obligatorias donde se contabilizarn los ttulos emitidos por el Banco

Central de Honduras, los valores garantizados por el Gobierno Central y los emitidos por

otras entidades oficiales, atendiendo a su aceptabilidad como inversiones obligatorias que

establece el Artculo 65 de la Ley del Banco Central de Honduras y a la clase de ttulo

adquirido.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

11

El Banco tambin clasifica sus inversiones en valores en las siguientes categoras: Bonos

Fortalecimiento Financiero del Productor Agropecuario, Garantizados por el Estado,

Garantizados por los Bancos, cuentas donde se registra el valor nominal de los bonos del

Estado de Honduras, emitidos por el Ministerio de Finanzas a un plazo de hasta diez (10)

aos amortizables anualmente, que son recibidos por el Banco en forma proporcional, de

conformidad al cumplimiento por parte del productor del plan pago acordado; Bonos de

Deuda Agraria, clases A, B y emitidos por el Gobierno de Honduras a un plazo entre 10 y

20 aos, son amortizables anualmente y devengan tasas de inters anual del 6%, 4% y

2%. Estos bonos son emitidos en pago de activos eventuales traspasados a favor del

Instituto Nacional Agrario; Colateral de Depsitos de Disponibilidad Inmediata, donde se

contabilizan los valores extranjeros que se constituyen como respaldo para los depsitos

de disponibilidad inmediata, segn lo establecido por el Banco Central de Honduras;

Inversiones en Bancos del Exterior, en esta cuenta se contabilizan los depsitos en

Bancos del exterior de primer orden con una calificacin acorde a la establecida por

Banco Central de Honduras mediante normativa emitida al respecto; Acciones y

Participaciones, en esta categora se contabilizan las inversiones en acciones y

participaciones en empresas cuya adquisicin est regulada por el articulo 54 de la Ley

del Sistema Financiero, la clasificacin se hace en atencin al tipo de institucin emisora

de los ttulos; Inversiones en Valores Diversos, esta categora sirve para registrar otro tipo

de inversiones no tipificadas en las anteriores, de conformidad con lo establecido en la

legislacin vigente; Inversiones de fondos especiales, agrupa las inversiones de recursos

destinados al engrosamiento de los fondos especiales constituidos para el plan de

prstamos para vivienda y prstamos personales establecidos por la institucin. Todas las

compras y ventas regulares de inversiones en valores son reconocidas a la fecha de

liquidacin, lo cual ocurre en el momento en el que se entrega el activo al Banco.

e) Prstamos por cobrar y reserva para prstamos e intereses de dudosa recuperacin

Los prstamos por cobrar se presentan al costo amortizado que comprende el valor del

principal, ms los intereses devengados, menos las amortizaciones efectuadas y la

reserva para prstamos e intereses de dudosa recuperacin. Esta reserva es determinada

de acuerdo a las disposiciones de clasificacin de crditos de la Comisin Nacional de

Bancos y Seguros, la cual peridicamente revisa y aprueba los criterios utilizados as

como el nivel de estimaciones requeridas. Los ajustes a las reservas requeridos por la

Comisin Nacional de Bancos y Seguros, se registran de acuerdo a las notificaciones

respectivas con cargo a los resultados del ao. El saldo de esta estimacin es una

cantidad que la administracin del Banco considera suficiente para absorber las posibles

prdidas en la recuperacin de los prstamos por cobrar, la cual se establece para

grandes deudores comerciales con base en el comportamiento de pago, capacidad de

pago y disponibilidad de garantas del deudor; para los crditos de pequeos deudores

comerciales, con base en el anlisis de morosidad de pago de las cuotas y la

disponibilidad de garantas del deudor, a la cual se aplica el descuento respectivo y de

acuerdo al rango de prdida estimada de dicho activo; y para crditos de consumo y de

microcrdito con base en un anlisis de morosidad. Los prstamos que la administracin

considera incobrables son cancelados contra la reserva para prstamos. Los prstamos

recobrados previamente castigados se acreditan como otros ingresos en los resultados

del perodo.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

12

Mediante Resolucin No. 748/27-04-2011, del 27 de abril de 2011, la Comisin Nacional

de Bancos y Seguros, reform las Normas para la Evaluacin y Clasificacin de la

Cartera Crediticia. La tabla de los porcentajes de requerimientos de reservas sobre el

saldo de las obligaciones crediticias, queda de la siguiente manera:

Criterios de la Cartera Crediticia y Porcentaje de Reserva:

Categora

Rango de Mora de

das

Reservas

I Hasta 30 das 0.75%

II De 31 a 60 das 4%

III De 61 a 90 das 25%

IV De 91 a 180 das 60%

V Ms de 180 das 100%

El nuevo requerimiento de reservas es a partir de diciembre del ao 2011, conforme al

programa de implementacin que establece el numeral No.17 de la resolucin antes

mencionada.

f) Propiedad, mobiliario y equipo

La propiedad, mobiliario y equipo se registran al costo de adquisicin. Las renovaciones y

mejoras importantes se capitalizan, mientras que los reemplazos menores, reparaciones y

mantenimiento que no mejoran el activo ni alargan la vida til restante, se cargan como

gastos a medida que se efectan. Las utilidades o prdidas por venta, donaciones o

retiros de activos se incluyen en el Estado de Resultados.

El Banco utiliza el mtodo de lnea recta para registrar la depreciacin y amortizacin,

aplicando tasas de acuerdo con la vida til estimada.

La vida til de los activos es la siguiente:

Aos

Edificios 30 y 40

Instalaciones 10

Mobiliario y Equipo de Oficina 5 a 10

g) Activos eventuales y reserva para prdidas

Estos activos se originan mediante la cesin en pago voluntaria de clientes u obtenidos en

remate judicial como consecuencia de operaciones de financiamiento realizadas por el

Banco, estos activos se registran al menor valor fijado en la dacin en pago, saldo del

prstamo o el remate judicial.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

13

Conforme a la Ley de Instituciones del Sistema Financiero y al Reglamento de Activos

Eventuales, estos activos deben ser vendidos en subasta pblica dentro de un plazo no

mayor de dos aos, si la venta no se efecta dentro de ese plazo, el Banco debe constituir

una reserva sobre dichos activos del 33% anual del valor de los bienes. Pero segn

decreto no 136-98 del 20 de mayo de 1998 del Congreso Nacional el banco est exento de

constituir una reserva obligatoria para estos activos.

h) Prstamos por pagar

Los prstamos por pagar son reconocidos inicialmente al costo que corresponde al valor

razonable de la contraprestacin recibida. Subsecuentemente, los prstamos son

reconocidos al costo amortizado.

i) Provisiones

Las provisiones son reconocidas cuando el Banco tiene una obligacin legal o implcita

como resultado de un suceso pasado, es probable que tenga que desprenderse de

recursos, que incorporen beneficios econmicos para cancelar la obligacin y pueda

hacerse una estimacin fiable del importe de la obligacin.

j) Indemnizaciones

Las compensaciones que van acumulndose a favor de los empleados del Banco, segn

el tiempo de servicio, de acuerdo con las disposiciones del Cdigo del Trabajo vigente,

pueden llegar a serles pagadas en caso de despido sin causa justificada. El banco en

cumplimiento a la resolucin No.1378/08-09-2009 emitida por el ente regulador, procedi

con la constitucin del pasivo laboral creando una reserva anual incremental no inferior al

5% sobre la base del pasivo laboral total, al 31 de diciembre este pasivo haciende a L

12,369,846.

k) Ingresos y gastos por intereses

Los ingresos y gastos por intereses se registran en el estado de resultados sobre bases de

acumulacin utilizando el mtodo del inters efectivo. La acumulacin de ingresos por

intereses se suspende cuando cualquier cuota de capital o intereses de prstamos por

cobrar complete 90 das de estar en mora, 90 das despus del vencimiento para crditos

contratados a un solo pago de capital e intereses, y cuando los prstamos son calificados

en las categoras de riesgo IV Crditos de dudosa recuperacin y V crditos de prdida;

adems, los intereses no cobrados previamente registrados como ingresos, cuando los

prstamos por cobrar se clasifican en estado de suspensin de intereses, son reversados

como ingresos no recibidos. Los intereses reversados y los suspendidos se controlan en

cuentas de orden y solamente se reconocen como ingresos los intereses que son

efectivamente cobrados.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

14

l) Ingresos por comisiones y otros servicios varios

Los ingresos por comisiones y otros servicios provenientes del manejo de cuentas,

recaudaciones fiscales, giros y transferencias, garantas y avales, compra venta de

divisas, cobranzas por cuenta ajena, fideicomisos y administraciones, cartas de crdito,

garantas bancarias y otros, son reconocidos en el momento de la transaccin.

m) Efectivo y equivalentes de efectivo

Para propsitos del estado de Flujos de Efectivo, se consideran como efectivos y

equivalentes de efectivo los rubros de efectivo en caja, los depsitos a la vista y a plazo,

as como las inversiones en valores, en las cuales la entidad tenga la intencin de

convertirlas en efectivo en un plazo no mayor a 90 das.

3. Disponibilidades

Al 31 de diciembre las disponibilidades en caja y bancos, estaban compuestas como se

detalla a continuacin:

2011

2010

Efectivo en caja L 66,311,364

71,559,537

Depsitos en BCH

90,383,007

166,094,403

Cuentas corrientes y depsitos a la vista en bancos comerciales 137,429,284

104,409,852

Cuentas corrientes en entidades financieras del exterior

12,141,623

13,554,895

Cheques a compensar

7,829,108

2,061,321

L 314,094,386

357,680,008

El Banco Central de Honduras requiere que mantenga ciertos saldos de efectivo para encaje

en relacin con los depsitos a la vista, de ahorro y otros recursos obtenidos del pblico. Los

saldos de encaje no estaban disponibles para uso del Banco en el curso normal de sus

operaciones. Al 31 de diciembre de 2011 el encaje requerido para el Banco en moneda

nacional es 12% en efectivo y 0% en inversiones obligatorias y en moneda extranjera es 12%

en efectivo y 10% en inversiones obligatorias y 2% en inversiones en el exterior.

Depsitos en bancos del exterior

Al 31 de diciembre de 2011, el saldo de depsitos en bancos del exterior es de L12,141,623.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

15

4. Inversiones

Las inversiones al 31 de diciembre, se detallan a continuacin:

Inversiones para la Negociacin

2011 2010

Entidades financieras privadas del pas (a) L 360,833,470 201,228,182

Entidades financieras del estado (b)

23,172,189 15,673,749

384,005,659 216,901,931

Largo Plazo

Bonos de reactivacin de la produccin agropecuaria (c)

1,881,217 3,762,433

Bonos deuda agraria (d)

6,337,179 6,788,853

Garantizados por el Estado

16,786,601 23,806,756

Garantizados por los bancos

8,451,510 8,929,942

33,456,507 43,287,984

Inversiones de Fondos especiales

Plan de prstamos para vivienda y prstamos personales

6,000,000 6,000,000

AFP Atlntida, pasivo laboral (e)

11,673,121 -

17,673,121 6,000,000

Inversiones en Acciones

Moneda Nacional

Agro avcola de Honduras S.de R.L.

122,202 122,202

Azucarera Choluteca S.A.

2,970,440 2,970,440

Coop. empleados Banafom

10,000 10,000

Exportadora de Caf de Honduras

101,906 101,906

Trefiladora de Centro Amrica

1,175,000 1,175,000

Fondo ganadero

25,000 25,000

Cohondetel

10 10

4,404,558 4,404,558

Moneda Extranjera

Inversiones en valores extranjeros Cetras

10,519 10,434

Costos adicionales Cetras c.p.

297 295

Banco Latinoamericano (f)

4,525,305 4,488,886

4,536,121 4,499,615

Sub-total inversiones

444,075,966 275,094,088

Reservas para inversiones

(3,118,165)

(4,036,951)

Reservas para bonos agropecuarios

(2,651,634)

(2,651,634)

L 438,306,167 268,405,503

Las inversiones en valores a corto plazo al 31 de

a) Ttulos emitidos por varios Bancos del Sistema Financiero de Honduras. Estas inversiones

devengan intereses de 3.75% al 10.0% en moneda nacional. Son consideradas como

equivalentes de efectivo (Nota 15), estas inversiones aumentaron en L 167,103,728 en el ao

2011, por la adquisicin y renovacin de certificados de depsitos que se tena en varios

bancos del sistema.

b) Estas inversiones corresponden a bonos emitidos en lempiras por el Banco Central de

Honduras. Estos bonos devengan una tasa de inters promedio de captacin del sistema

financiero vigente dos das antes del semestre a remunerar y su vencimiento es de 10 aos.

c) Bonos que devengan tasa del 2% al 4% a plazo de 20 y 25 aos.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

16

d) Es un patrimonio derivado propiedad de la institucin creado con el exclusivo objeto de

cumplir con el pago de los beneficios derivados del pasivo laboral.

e) Inversiones en acciones comunes, segn certificado No.326 correspondiente a 11,037

acciones comunes de clase B constituidas en Banco Latinoamericano de Exportacin emitido

el 13 de octubre de 2003.

Las inversiones en valores a corto plazo al

5. Prstamos descuentos y negociaciones por cobrar

La cartera de prstamos al 31 de diciembre, se detalla a continuacin:

Detalle de la cartera por vigencia

2011

2010

Vigentes L 905,017,909

753,365,484

Atrasados

231,922,138

220,524,631

Vencidos

248,388,647

220,359,906

En ejecucin judicial

3,634,917

3,793,635

Crditos Refinanciados

99,318,033

119,512,939

Sub-total cartera crediticia

1,488,281,644

1,317,556,595

(+)Intereses por cobrar sobre prestamos

40,396,579

39,834,234

Total cartera crediticia

1,530,142,304

1,357,390,829

(-) Reserva para crditos de dudoso recaudo

(221,302,542)

(221,500,000)

(-) Reserva para intereses de dudoso recaudo

(13,697,458)

(14,771,090)

L 1,293,678,223

1,121,119,739

El Banco mantiene un importe de L 409,013 de crditos a cargo de deudores afectados por el

huracn Mitch, considerados crditos de prdida, los cuales segn resolucin N 230/01-06-

99 de junio de 1999 emitida por la Comisin Nacional de Bancos y Seguros, aprueba al banco

suscribir convenios que permitan mejorar la condicin de prdida del activo que agrupa los

prstamos que han sido evaluados como crditos de perdida y que forman parte de la

categora especial, estos convenios permitirn que las instituciones financieras puedan

cambiar estos activos por otro que ofrezca condiciones de constituir un activo sano.

Los prstamos deteriorados (atrasados, vencidos y ejecucin judicial) que no estn

acumulando intereses ascienden a L.483,945,702. Si estos prstamos estuvieran en estado

de acumulacin, los intereses que se hubieran registrado en los resultados al 31 de diciembre

de 2011 seran de L39,136,630 aproximadamente.

Los prstamos clasificados por tipo de garanta al 31 de diciembre, se detalla a continuacin:

2011 2010

Fiduciarios L 217,027,501 196,864,419

Hipotecarios 748,504,221 845,849,176

Prendarios 199,083,437 198,232,279

Sectoriales 323,666,485 76,610,721

L 1,488,281,644 1,317,556,595

Los prstamos por cobrar en Lempiras devengan tasas de inters que oscilan entre 5% y

38% anual y sujeto al destino del prstamo. Todos los prstamos se encuentran contratados

a tasas de intereses variables.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

17

Concentracin de cartera

El Banco hace esfuerzos por tener una cartera de prstamos diversificada por tipo de

prstamos, rea geogrfica y sector econmico para minimizar el riesgo del impacto negativo

de un solo evento o una serie de acontecimientos. La clasificacin de los prstamos por

regiones geogrficas, al 31 de diciembre, se detalla a continuacin:

2011

2010

Centro L 429,063,880

303,735,752

Norte

155,563,259

415,707,906

Sur

97,801,374

61,879,381

Occidente

401,875,757

185,959,250

Oriente

403,977,374

350,274,306

L 1,488,281,644

1,317,556,595

Reserva para prstamos e intereses de dudosa recuperacin

Al 31 de diciembre de 2011, la reserva para prstamos es de L 221.3 MM y la reserva para

intereses de dudoso recaudo asciende a L 13.6 MM, es importante mencionar, que esta

reserva, corresponde a intereses capitalizados de las obligaciones de COAPALMA. La

reserva de crditos dudosos e intereses disminuy debido a los abonos realizados por

COAPALMA en L 1.0 MM en comparacin al ao anterior.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

18

6. Propiedad, mobiliario y equipo

La propiedad, mobiliario y equipo y sus movimientos, por los aos que terminaron al 31 de

diciembre, se detallan a continuacin:

(Expresado en lempiras)

Bienes

Races

Mobiliario y

Equipo de oficina

Instalaciones

Total

Ao que termin el 31 de diciembre

de 2011

Costo:

Valor en libros al inicio L 4,681,006 73,499,439 8,387,192 86,567,637

Adiciones - 36,521,225 2,168,427 38,689,652

Retiros - (173,293) - (173,293)

Ajustes - (26,266) (125,000) (151,266)

Cargos por depreciacin (52,565) (5,324,625) (52,305) (5,429,495)

Valor en libros al cierre 4,628,441 104,496,480 10,378,314 119,503,235

Al 31 de diciembre de 2011

Costo 12,793,696 148,701,594 13,320,412 174,815,702

Depreciacin acumulada (8,165,255) (44,205,114) (2,942,098) (55,312,467)

Valor en libros 4,628,441 104,496,480 10,378,314 119,503,235

Ao que termin el 31 de diciembre

de 2010

Costo:

Valor en libros al inicio L 4,841,485 76,540,926 8,085,421 89,467,832

Adiciones - 1,506,335 385,007 1,891,342

Ajustes (11,190) - - (11,190)

Cargos por depreciacin (149,289) (4,547,822) (83,236) (4,780,347)

Valor en libros al cierre 4,681,006 73,499,439 8,387,192 86,567,637

Al 31 de diciembre de 2010

Costo 12,793,695 112,379,929 11,276,986 136,450,610

Depreciacin acumulada (8,112,689) (38,880,490) (2,889,794) (49,882,973)

Valor en libros 4,681,006 73,499,439 8,387,192 86,567,637

Reserva para depreciacin de activos

La depreciacin es calculada en forma global por el mtodo de lnea recta y se registra como

cuenta de pasivo en el Balance.

7. Activos eventuales

Los activos eventuales al 31 de diciembre, se detallan a continuacin:

2011

2010

Inmuebles L 26,554,062

23,788,282

Muebles

1,420,634

1,570,139

Erogacin activos eventuales

883,117

866,004

Reserva para Amortizacin. activos eventuales

(6,835,601)

(6,835,602)

L 22,022,212

19,388,823

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

19

Los activos eventuales incurren en erogaciones correspondientes a gastos de escrituracin,

publicidad y otros, que se integran al valor del activo cuando este es vendido.

Los valores recibidos en concepto de anticipo por venta de activos eventuales, son

registrados en una cuenta de pasivo, hasta el pago total del bien y su posterior descargo

contra el valor del bien adquirido.

8. Deudores varios

Al 31 de diciembre los deudores varios, se detallan a continuacin:

2011

2010

Sobregiros L 2,956,249

3,629,738

Capital no pagado

250,000,000

250,000,000

Depsitos de oficina y agencia

(14,269,046)

7,118,142

Prstamos COAPALMA

3,096,892

3,096,892

Otros deudores varios

64,484,227

42,327,406

Intereses sobre prstamos por aplicar

3,870,627

3,860,935

PRAF BONO

2,706,595

14,239,432

Ajustes en proceso de investigacin

253,662,816

266,564,602

Cuentas transitorias mod. depsitos y ahorros

7,068,593

23,479,507

Otros valores

(8,773,823)

32,775,347

Reserva para Amortizacin de otros valores

(104,200,000)

(104,200,000)

L 460,603,130

542,892,001

9. Activos diferidos

Al 31 de diciembre los activos diferidos, se detallan a continuacin:

2011

2010

Gastos anticipados L 434,624

247,147

Cuentas por amortizar 676,853

211,592

Papelera y tiles 10,543,948

9,044,803

Especies fiscales y talonarios 91,234

90,390

L 11,746,659

9,593,932

10. Depsitos

Los depsitos de clientes al 31 de diciembre, se detallan a continuacin:

2011

2010

Depsitos en cuenta de cheques L 501,702,897

466,230,996

Depsitos especiales

32,931,367

32,168,863

Depsitos a termino

100,317,094

104,776,854

Depsitos a termino vencidos

23,405,669

23,576,382

Depsitos de ahorro

398,965,958

372,916,258

Depsitos en garanta

828,028

838,528

L 1,058,151,013

1,000,507,881

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

20

Las tasas contratadas para estos depsitos eran las siguientes:

Lempiras Dlares

Depsitos de ahorros 0.50 a 5.00% 0.25 a 2.00%

Depsitos a plazos

Con vencimiento a 6 meses 4.50 a 5.75%

1.25 a 1.75%

Con vencimiento a 1 ao 5.00 a 6.00%

1.50 a 2.00%

Las tasas de depsitos de ahorro estn de acuerdo a rangos del valor depositado. Los

depsitos a plazo se contratan normalmente a tasas fijas hasta su vencimiento.

11. Prstamos por pagar

Los prstamos e intereses por pagar al 31 de diciembre, se detallan a continuacin:

2011

2010

Obligaciones bancarias a corto plazo

Banco Continental L -

60,951,196

Obligaciones bancarias a largo plazo

Banco Continental

21,902,391

21,902,391

Fideicomiso BCH (Fondos BANDES)

390,561,540

88,540,500

BID Prstamo #349-SF-HO

44,405,600

45,055,966

Prestamos sectoriales

Obligaciones BANHPROVI Microcrdito

69,004,110

20,045,315

BANHPROVI (Crdito 157/2009)

200,343,414

206,072,222

Sub total largo plazo

726,217,055

381,616,394

L 726,217,055

442,567,590

Banco Continental:

1.- El Congreso Nacional, mediante decreto No. 170-2003, del 14 de octubre de 2003,

autoriz a BANADESA negociar con los bancos acreedores sobre los saldos pendientes de la

Empresa Agroindustrial de la Reforma Agraria (COALPALMA-ECARA) y cooperativas a ellas

afiliadas. En cumplimiento con este decreto en el cual el Estado de Honduras se

comprometi, a travs de BANADESA, al fortalecimiento de la empresa COAPALMA -

ECARA y de las cooperativas a ella afiliadas, a honrar las obligaciones contradas con el

sistema financiero nacional por dicha empresa y sus cooperativas afiliadas; como producto de

esta negociacin BANADESA negoci con el Banco Continental, S.A., los saldos pendientes

de pago de COAPALMA ECARA y sus cooperativas afiliadas, los cuales ascendieron a un

monto de 85,488,516 al 31 de diciembre del 2003.

Algunas estipulaciones de esta negociacin se detallan a continuacin:

El valor se cancelar en un plazo de diez aos, contados a partir de la vigencia de este

instrumento hasta el 31 de diciembre de 2013. Las cuotas de amortizacin de capital se harn

mediante diez cuotas anuales de L10,951,196 cada una, ms sus respectivos intereses

computados en el momento del pago sobre los saldos.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

21

Para tal efecto se emitirn nueve pagars con valores y vencimientos indicados a los cuales

se les deber insertar la declaracin siguiente: Este pagar se emite por virtud y sujeto a los

trminos y condiciones consignados en el instrumento pblico de subrogacin de crditos y

derechos hipotecarios y prendarios a cargo de la Cooperativa COAPALMA ECARA y sus

Afiliadas de fecha 31 de diciembre de 2003.

La tasa de inters ser de hasta 1.5% adicional a la tasa de rendimiento de las colocaciones

a 360 das aceptadas en la subasta de ttulos valores del Estado, en moneda nacional, a la

ltima fecha anterior a la fecha del respectivo pago.

Al 31 de diciembre de 2011, el saldo de la obligacin asciende a L21,902,391 a tasa de

inters del 8.1%. Es importante indicar que BANADESA le ha pagado a Banco Continental,

S.A. el 70% de la obligacin y COAPALMA a BANADESA solamente el 9%.

Fideicomiso BCH (Fondos BANDES):

Fideicomiso que nace del decreto legislativo 157-2009 y por el cual se firm convenio

internacional de lnea de crdito celebrado entre la Secretara de Estado en el Despacho de

Finanzas y el Banco Nacional de Desarrollo Agrcola con el objetivo de financiar un programa

de crditos a bajas tasas de inters a micros, pequeos y medianos agricultores en calidad de

prstamo bajo las siguientes condiciones financieras: 1) plazo de 24 aos, incluye un periodo

de gracia que finaliza el 19 de junio de 2013,durante el cual no se pagar intereses corrientes,

si no junto a la primera cuota de capital se pagaran los intereses que se hayan devengado

desde el primer desembolso 2) Tasa de inters de 3% aplicada sobre saldos desembolsados

3) capital y los intereses sern pagaderos semestralmente.

BID Prstamo #349-SF-HO

Prstamo adquirido con el BID en marzo del ao 1973, a una tasa de inters del 1.25% con

vencimiento en marzo del ao 2013, cabe mencionar que esta obligacin ya fue condonada

por la institucin prestamista al gobierno de Honduras, por lo tanto ya no hay una exigibilidad

inmediata de pagar esta deuda, posiblemente esta deuda se capitalice.

BANHPROVI (Crdito 157/2009):

Prstamo convenido entre La Secretaria de Finanzas segn decreto 157/2009 a una tasa de

inters del 2% anual con un plazo de 21 aos incluidos 3.5 aos de gracia contados a partir

de la fecha del primer desembolso, por un monto de L206,072,222 constituidos por los

recursos provenientes de los fideicomisos, FONBAIN, FONBANANO, PRODUCOM y

Transportes., administrados por BANHPROVI; recursos que fueron desembolsados a favor de

BANADESA mas la capitalizacin de los intereses devengados desde la fecha del primer

desembolso.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

22

12. Intereses por pagar

Los inters por pagar al 31 de diciembre, se detallan a continuacin:

2011

2010

Sobre depsitos a plazo L 1,831,467

2,143,455

Sobre certificados de depsitos

4,685,983

3,858,866

BANHPROVI (Decreto 157/2009)

513,068

526,629

Por fideicomiso BCH ((Fondos BANDES)

7,361,972

615,004

Sobre prestamos deuda BID 349-SF-HO

880,042

872,960

L 15,272,532

8,016,914

13. Cuentas por pagar

Las cuentas por pagar al 31 de diciembre, se detallan a continuacin:

2011

2010

Documentos y rdenes de pago emitidos L 59,889,421

84,232,218

Obligaciones por administracin

19,810,259

35,214,005

Acreedores varios

647,653,678

640,293,710

L 727,353,358

759,739,933

14. Crdi tos diferidos

Los crditos diferidos al 31 de diciembre, se detalla a continuacin:

2011

2010

Cheques y giros en circulacin L 823,842

848,280

Cantidades Pendientes de aplicacin

5,114,041

5,129,141

Descuento por devengar sobre inversiones en valores

425,886

-

L 6,363,769

5,977,421

15. Impuesto sobre la renta

El Banco Nacional de Desarrollo Agrcola como institucin estatal esta exento del pago de

todo impuesto fiscal, distrital y municipal sobre sus bienes, capital, reservas, crditos,

prstamos, utilidades, cedulas hipotecarias, bonos, prendas, letras de cambio, pagars, y

cualesquiera otros documentos de crdito que emita o que se establezcan en el futuro.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

23

16. Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo al 31 de diciembre, se detallan a continuacin:

2011 2010

Efectivo L 294,123,655 342,063,792

Depsitos en Bancos del exterior 12,141,623 13,554,895

Cheques a compensar 7,829,108 2,061,321

Inversiones a corto plazo 384,005,659 216,901,931

L 698,100,045 574,581,939

17. Riesgos de negocio

Por su naturaleza las actividades del Banco estn principalmente relacionadas con el uso de

instrumentos financieros. El Banco acepta depsitos de clientes a tasas fijas y variables y por

varios perodos y busca ganar un margen arriba sobre el promedio de inters de estos

depsitos invirtiendo estos fondos en activos de alta calidad principalmente mediante el

otorgamiento de crditos de consumo a clientes. El Banco no utiliza instrumentos financieros

derivados en su gestin.

Los instrumentos financieros incluidos en el balance que estn sujetos a riesgos de crdito,

liquidez y riesgo de mercado (tasa de inters y cambiario) son: el efectivo, inversiones en

valores, los prstamos por cobrar, cuentas por cobrar, los depsitos de clientes, las

obligaciones bancarias y las cuentas por pagar.

Otros riesgos de negocios importantes es el que se refieren a la prevencin y deteccin del

uso indebido de los productos y servicios financieros en el lavado de activo, riesgo fiduciario y

riesgo operacional.

Riesgo de crdito

El Banco tiene exposicin al riesgo de crdito, el cual representa el riesgo de que las otras

partes no cumpliesen las obligaciones que se han comprometido a travs de los instrumentos

financieros respectivos. El efectivo, las inversiones en valores y los prstamos por cobrar

estn sujetos al riesgo de crdito. El efectivo y las inversiones en valores se mantienen en

instituciones de primer nivel y en el Banco Central de Honduras. Un anlisis detallado de la

exposicin al riesgo de crdito en la cartera de prstamos por cobrar se presenta en la Nota

6. Adems, la exposicin al riesgo de crdito con cualquier prestatario del Banco est

regulada conforme a la Ley del Sistema Financiero, la cual establece que los Bancos no

podrn otorgar prstamos o garantas y realizar las dems operaciones de crdito, incluyendo

la adquisicin de bonos o ttulos de deuda a una misma persona natural o jurdica por un

monto superior al 20% del capital y reservas de capital del Banco; y adems, las

disposiciones emitidas por el Banco Central de Honduras sobre grupos econmicos

establecen que los crditos otorgados a cada grupo de personas naturales o jurdicas, que

estn vinculadas entre s, estarn limitados hasta un 20% del capital y reservas de capital del

Banco, el porcentaje anterior podr incrementarse hasta un 30%, si se presta a un grupo

econmico y las empresas que lo conforman se dedican a actividades cuyo flujo de efectivo

sea independiente; y se cuenta con garantas suficientes calificadas por la CNBS, se podr

otorgar prstamos hasta un 50% del capital y reservas de capital del Banco.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

24

Riesgo cambiario

El efectivo, los prstamos por cobrar, depsitos de clientes y obligaciones bancarias incluyen

saldos significativos en dlares estadounidenses, los cuales estn sujetos al riesgo de

fluctuaciones en la tasa de cambio del dlar con respecto al lempira. El Banco mitiga el riesgo

de prdida manteniendo un balance entre activos y pasivos en dlares estadounidenses. Al 31

de diciembre de 2011 los saldos de las cuentas de activos y pasivos financieros en dlares se

detallan a continuacin:

Activos Financieros 2011 2010

Caja y bancos L 12,005,080 339,043

Inversiones y depsitos en bancos del exterior 21,401,546 24,098,460

33,406,626 24,437,503

Pasivos Financieros

Depsitos 18,009,369 8,426,355

Prstamos e intereses por pagar 44,405,600 45,055,966

62,414,969 53,482,321

Posicin neta L (29,008,343) (29,044,818)

Riesgo de tasa de inters

Las inversiones en valores, los prstamos por cobrar, los depsitos de clientes y las

obligaciones bancarias estn sujetos al riesgo de cambios en la tasa de inters del mercado.

El riesgo en las inversiones en valores, los prstamos por cobrar, depsitos de clientes y

obligaciones se minimiza cuando se contratan a corto plazo. Los prstamos por cobrar y los

depsitos y obligaciones a largo plazo normalmente se contratan a tasas variables de

acuerdo a tasas de mercado, a continuacin se presenta un resumen de las tasas promedios

ponderadas por tipo de moneda de los instrumentos financieros del Banco al 31 de diciembre:

2011 2010

Lempiras Dlares Lempiras Dlares

Activos financieros

Inversiones 7.71% 2.81% 7.89% 2.10%

Prstamos por cobrar 11.74% - 12.24% -

Pasivos financieros

Depsitos de ahorro 2.88% 1.43% 2.97% 0.39%

Certificados de deposito 6.48% - 5.99% -

Prstamos por pagar 2.35% 1.25% 3.32% 1.25%

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

25

Riesgo de liquidez

El vencimiento de los activos y pasivos y la habilidad para reemplazar, a un costo aceptable,

pasivos que generan intereses, as como sus plazos de vencimiento, son factores importantes

en la evaluacin de la liquidez del Banco y su exposicin a los cambios en las tasas de

inters y tipos de cambio.

A continuacin se presenta un anlisis de los vencimientos aproximados de los principales

instrumentos financieros del Banco de acuerdo a los lineamientos establecidos por la

Comisin Nacional de Bancos y Seguros, mediante la circular N 055/2004 que contiene los

lineamientos bajo los cuales se determinan los calces de plazos de los instrumentos

financieros del Banco:

2011 2010

Al 31 de diciembre de 2011

Hasta 30 das

De 31 a 90

das

Hasta 30 das

De 31 a 90

das

Activos

Moneda

nacional

Moneda

extranjera

Ambas

monedas

Moneda

nacional

Moneda

extranjera

Ambas

monedas

Disponibilidades L 130,940,260

26,459,755

-

340,137,110

17,542,899

-

Inversiones en valores

118,000,000

3,333,470

239,500,000

30,000,000

1,228,182

147,170,954

Prstamos por cobrar

36,073,295

-

16,325,698

51,269,744

-

35,735,450

Otros activos

6,836,020

-

1,950,297

2,742,291

17,253

3,493,966

Total activos

291,849,575

29,793,225

257,775,995

424,149,084

18,788,334

186,400,370

Pasivos

Depsitos de clientes

365,532,895

6,753,513

339,411,871

159,722,982

2,036,800

279,587,517

Otros pasivos

86,070,605

158,050

525,354

44,716,452

33,499

19,200,013

Total pasivo

451,603,500

6,911,563

339,937,225

204,439,434

2,070,299

298,787,530

Exceso (Dficit de flujo)

(159,753,925)

22,881,662

(82,161,230)

219,709,711

16,718,035

(112,387,158)

Posicin inicial de calce por plazo

y monedas

(159,753,925)

22,881,662

(82,161,230)

219,709,711

16,718,035

(52,629,652)

Exceso de flujos M/E 30 das

22,881,662

-

-

16,718,035

-

-

Exceso de flujos 30 das

-

-

(136,872,263)

-

-

236,427,746

Posicin final de calce por

plazos y monedas L (136,872,263)

22,881,662

(219,033,493)

236,427,746

16,718,035

183,798,094

Mantener un balance y un control de los desbalances entre los vencimientos y tasas de

inters de los activos y pasivos financieros, es fundamental para la gerencia del Banco. Es

inusual para los Bancos estar siempre completamente balanceados en los vencimientos de

sus activos y pasivos financieros debido a que sus negocios son llevados a cabo a menudo

conforme a trminos inciertos y de diferentes tipos. Una posicin desbalanceada en los

vencimientos potencialmente eleva la rentabilidad, pero tambin incrementa el riesgo de

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

26

prdidas. Como se aprecia en el cuadro anterior, en moneda nacional, presenta una posicin

larga de L(159.7) MM y L219.7 MM respectivamente y en lo que corresponde de uno a tres

meses en ambas monedas (M/N y M/E), la posicin final de calce por plazos y monedas es de

L22.8 MM y L16.6 MM respectivamente.

18. Riesgo fiduciario

Consiste en el riesgo de prdida originado por factores, como la falta de custodia segura o

negligencia en la administracin de activos a nombre de terceros, para administrar este

riesgo, el banco cuenta con una estructura especializada que incluye un comit de

administracin de riesgo fiduciario, dirigido por expertos en fideicomisos, un departamento

fiduciario cuyas operaciones son independientes y separadas del banco adems cuenta con

el apoyo de la divisin legal del banco.

19. Riesgo operacional

Se refiere a cualquier aspecto de las areas de negocio del banco y cubre un amplio aspecto

de temas, la definicin de riesgo operacional comprende las prdidas derivadas de fraudes,

actividades no autorizadas, errores, comisiones, ineficiencias y fallas en los sistemas o en los

eventos externos.

Otros tipos de riegos como el fraude, las actividades no autorizadas, los erros, las omisiones,

la ineficiencia y las fallas de los sistemas en los procesos que se utilizan para identificar,

evaluar y controlar estos otros tipo de riegos deben incluirse en la definicin de riesgo

operacional.

Este riesgo involucra principalmente la inobservancia de los controles internos y de gobierno

corporativo. Tales inobservancias pueden llevar a prdidas financieras a travs del error,

fraude o fallas en su oportuno desempeo o provocar que los intereses de la institucin sean

comprometidos de alguna manera.

Este riesgo es inherente a cada operacin y se deriva de errores o fallas, deliberadas o que

ocurran de otra forma en la ejecucin de un negocio, el banco refleja deficiencias en manejar

el riesgo operacional al no establecer e implementar procedimientos eficientes, as como un

adecuado entrenamiento del personal para que lleve a cabo dichos procedimientos.

20. Encaje legal

Moneda Nacional: El Banco Central de Honduras requiere para el encaje legal en moneda

nacional aplicable a BANADESA, un porcentaje del 12% en efectivo o depsitos en Banco

Central de Honduras sobre los depsitos a la vista, ahorros, a plazo, fideicomisos de inversin

y certificados de depsitos emitidos en moneda nacional, en inversiones obligatorias est

exenta de este requerimiento, de acuerdo a lo que establece el Decreto Legislativo No. 39-

2008.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

27

Moneda Extranjera: La captacin de recursos efectuada en moneda extranjera, est sujeta a

un encaje del 12%, el cual se mantiene en caja o en depsitos a la vista en el Banco Central

de Honduras y 10% en inversiones en el Banco Central de Honduras y 2% de encaje

adicional en inversiones lquidas en instituciones financieras del exterior de primer orden.

21. Adecuacin de capital

El ndice de adecuacin de capital se define como el resultado de dividir el volumen de los

recursos propios de la Institucin entre la suma de los activos ponderados por riesgo en una

escala porcentual de 0%, 10%, 20%, 50%, 100% y 150% y es considerado el indicador ms

importante.

Este ndice mide la adecuacin de capital comparando el volumen de los recursos propios del

Banco con sus activos ponderados conforme a su riesgo relativo. Para efectos de la

adecuacin de capital, los recursos propios se clasifican, en funcin de su permanencia en el

negocio, como capital primario y capital complementario.

La Comisin Nacional de Bancos y Seguros ha establecido el coeficiente mnimo de

suficiencia de capital del 10%. El ndice de adecuacin de capital del Banco al 31 de

diciembre de 2011, segn cifras del Banco es de 12.24% sin el efecto de los ajustes que

pudieran realizarse como consecuencia de los activos no representativos de valor,

capitalizaciones no concretadas y otras diferencias. El efecto de los aj ustes antes

menci onados hace que el ndi ce de adecuacin baj e ni vel es no permi tidos por el

ente regul ador.

22. Unidad monetaria y tipo de cambio

Los registros contables del Banco son llevados en Lempiras (L), que es la moneda de curso

legal en la Repblica de Honduras y los Estados Financieros se presentan en esa moneda.Al

31 de diciembre de 2011, el tipo de cambio vigente en el mercado interbancario del lempira

con relacin al dlar estadounidense era de L19.0484 por $1.00.

Regulaciones cambiarias y Restricciones sobre moneda extranjera:

En Honduras todas las operaciones de compra y venta de divisas deben ser realizadas a

travs del sistema bancario y casas de cambio autorizadas sobre la base de subasta.

23. Contingencias y compromisos

a) Instrumentos financieros

El Banco tiene estos instrumentos financieros para llenar las necesidades de

financiamiento de sus clientes. Estos productos estn sujetos al aparecimiento de un

evento futuro, que estn proclives a convertirse en valores reales en el balance, entre

estos, tenemos garantas bancarias y crditos por utilizar.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

28

Estos instrumentos envuelven riesgos de crdito y el Banco usa las mismas polticas

normales de crdito cuando hace estos compromisos. Las garantas y los montos

colaterales obtenidos, si se consideran necesarios, se basan en la evaluacin de

crdito de la contraparte, no se anticipa ninguna prdida importante como resultado de

estas transacciones.

Un resumen de los principales compromisos contingentes al 31 de diciembre, se

presentan a continuacin:

2011 2010

Mrgenes de crdito por utilizar L 22,023,803

15,601,989

Garantas y avales otorgados 210,000 16,365,205

L 22,233,803

31,967,194

b) Litigios

Entre las demandas que tiene el Banco en su contra, sobresale la interpuesta por el

Seor Armando Romero Rbelo, en la que reclama se le devuelvan cantidades de

dinero y para indemnizacin de daos y perjuicios ocasionados por la no entrega

formal y material del bien inmueble objeto del contrato de compraventa, la cuanta de

la misma es de L 20,250 y L 11,363,276.

El Banco enfrenta diecisis demandas ordinarias del mbito laboral por interrupcin al

contrato de trabajo para los puestos que fueron nombrados, segn respuesta a

nuestra solicitud de confirmacin del abogado, los casos se encuentran en proceso

judicial desconociendo el resultado final de estas demandas y los montos que

afectaran a la institucin, si las sentencias finales fueran desfavorables. Tambin el

banco tiene dieciocho demandas extrajudiciales las que se desconoce el resultado

final y su cuanta.

c) BANADESA como Institucin en Marcha

Adecuacin de Capital

Para monitorear la adecuacin de su capital el Banco utiliza un ndice establecido por

la Comisin Nacional de Bancos y Seguros (CNBS). Este ndice mide la adecuacin

de capital comparando el volumen de los recursos propios del Banco con sus activos

ponderados conforme a su riesgo relativo.

Para efectos de la adecuacin de capital, los recursos propios se clasifican, en funcin

de su permanencia en el negocio, como capital primario y capital complementario.

Los activos se ponderan, segn su grado de riesgo, con una escala porcentual de 0%,

10%, 20%, 50%, 100% y 150% aplicables a los saldos netos de depreciaciones y

amortizaciones que presenten al final de cada da las distintas partidas o rubros del

Balance.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

29

El ndice mnimo de adecuacin de capital establecido por la CNBS es de 10%. Con el

efecto de los ajustes no corridos el Banco muestra un ndice de adecuacin de capital

positivo; por lo tanto, cumple con los requerimientos mnimos de capital a los cuales

esta sujeto.

d) Compromisos

Fideicomisos

El Banco ha suscrito contratos para la administracin de bienes en fideicomisos. El

monto de estos fideicomisos al 31 de diciembre de 2011 es de aproximadamente

L484,756,888.

Eventos Subsecuentes

El banco en el ao 2012, est implementando un nuevo sistema financiero BYTE, el

cual sustituir el Sistema Abanks, por lo que se est realizando actividades de

implementacin del nuevo sistema tecnolgico.

24. Diferencias entre las Normas Contables Emitidas por la Comisin Nacional de Bancos y

Seguros (CNBS) y las Normas Internacionales de Informacin Financiera, NIIF.

Valor Razonable de los Instrumentos Financieros

El Banco no calcula ni divulga el valor razonable de los instrumentos financieros, lo cual es

requerido de conformidad con la Norma Internacional de Informacin Financiera NIC 39.

Reconocimiento de Ingresos y Gastos sobre Prstamos

El Banco reconoce como ingresos las comisiones sobre prstamos y servicios financieros

proporcionados a los clientes cuando los cobra. Tambin reconoce como gastos, los costos

para los otorgamientos de los prstamos en el momento que se incurren en ellos, sin

embargo las Normas Internacionales de Informacin Financiera establecen que tales ingresos

y gastos sean diferidos durante la vigencia del instrumento financiero.

Crditos Prdidas

El Banco mantiene un importe de crditos a cargo de deudores afectados por el huracn

Mitch, los cuales son considerados como crditos prdidas, y la Comisin Nacional de

Bancos y Seguros autoriz que estas prdidas se amortizarn en 10 aos a partir de 1999.

Las Normas Internacionales de Informacin Financiera requieren que estas prdidas sean

reconocidas en el ejercicio en que se incurren.

Reserva para Crditos e Intereses de Dudosa Recuperacin

La reserva para crditos dudosos es determinada de acuerdo a las disposiciones de

clasificacin de cartera de la Comisin Nacional de Bancos y Seguros, la que revisa y

aprueba peridicamente los criterios utilizados, as como el nivel de reservas requerido (Nota

2). Conforme a las Normas Internacionales de Informacin Financiera estas reservas se

determinan cuantificando la diferencia entre el saldo en libros de estos activos y el valor

presente de los flujos de efectivo futuros estimados descontados a la tasa efectiva de inters

original de los crditos.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

30

Adems, los ajustes que resultan de las revisiones de los criterios de clasificacin, realizados

por la entidad reguladora, normalmente se registran en el perodo en que se emiten los

informes definitivos. De acuerdo con Normas Internacionales de Informacin Financiera los

ajustes deben registrarse en el perodo a que corresponden la evaluacin de deterioro.

Activos eventuales

Los activos eventuales recibidos de clientes en pago de deudas u obtenidos en remate judicial

se registran al valor del saldo del principal de los prstamos no pagados, al valor de la dacin

en pago o al valor del remate, el que sea menor, menos una reserva para prdidas por el 33%

anual sobre el valor de los bienes que se constituye despus del plazo de dos aos

establecidos para su venta en subasta. Las normas internacionales de informacin financiera

requieren que estos bienes sean registrados al menor valor entre su importe en libros y su

valor razonable menos los costos de venta.

Flujos de Efectivo por Prstamos y Depsitos

El Banco clasifica como actividades de inversin y de financiamiento, los flujos de efectivo de

la cartera de prstamos y depsitos de clientes, respectivamente. Las Normas

Internacionales de Informacin Financiera requieren que los flujos de efectivo de estas

transacciones se presenten como parte de los flujos de las actividades de operacin.

Polticas de Gestin de Riesgos

El Banco debe informar en las notas a los Estados Financieros los objetivos y polticas

concernientes a la gestin de los riesgos financieros, entre ellos: Riesgo de tasa de cambio,

riesgo de tasa de inters, riesgo de mercado, riesgo de crdito, riesgo de liquidez, y riesgo de

flujo de efectivo.

Anlisis de Vencimientos

A partir del ao 2008, el Banco divulga el calce de vencimientos de sus activos y pasivos

financieros con base en los requerimientos de la Comisin Nacional de Bancos y Seguros,

clasificndolos en vencimientos hasta un mes y de 1 a 3 meses. La Norma Internacional de

Informacin Financiera NIC 32, establece que el Banco debe divulgar su nivel de exposicin

al riesgo de precio por variaciones en las tasas de intereses y de flujo de efectivo de los

instrumentos financieros, clasificndolos en plazos de hasta un mes, ms de un mes y menos

de tres meses, ms de 3 meses y menos de 12 meses, ms de 1 ao y menos de 5 aos y

cinco aos o ms, conforme a los vencimientos estipulados en los respectivos instrumentos

financieros.

Remuneraciones a la gerencia

El Banco no divulga el monto de las remuneraciones recibidas por el personal clave de la

gerencia, lo cual es requerido de conformidad con la Norma Internacional de Informacin

Financiera NIC 24.

Banco Nacional de Desarrollo Agrcola

Notas a los Estados Financieros

31

Importe depreciable de los activos fijos

El Banco determina el importe depreciable de sus activos fijos despus de deducir el 1% de

su costo como valor residual. Las Normas Internacionales de Informacin Financiera

establecen que el importe depreciable de un activo se determina despus de deducir su valor

residual pero establece que este valor residual es el importe estimado que la entidad podra

obtener actualmente por desapropiarse del activo, despus de deducir los costos estimados

por tal desapropiacin, si el activo ya hubiera alcanzado la antigedad y las dems

condiciones esperadas al trmino de su vida til.

Deterioro de Activos

Las Normas Internacionales de Informacin Financieras requieren que la administracin del

Banco determine el valor razonable de los activos sujetos a deterioro y el efecto sea

reconocido en el estado de resultado por los gastos originado por ese deterioro.

La administracin no ha registrado ningn efecto por estos conceptos en sus estados

financieros bajo normas locales.

Para que los estados financieros estn elaborados conforme a las Normas Internacionales de

Informacin Financiera, deben cumplir con todas las normas e interpretaciones relacionadas.

Los efectos sobre los estados financieros de estas diferencias entre las bases de contabilidad

del Banco y las Normas Internacionales de Contabilidad, no se han cuantificado y podran ser

materiales.

25. Hechos Importantes

El proyecto de Decreto que se present al Congreso Nacional en mayo de 2009, para la

capitalizacin y modernizacin del banco, fue aprobado por dicho organismo, solo faltaba que

lo sancionara el Presidente de la Repblica, pero dada las circunstancias polticas que se

dieron a partir de junio 2009 en nuestro pas, no se lleg a su trmino, la aprobacin definitiva

del Decreto, por lo que BANADESA tendr que realizar nuevamente las gestiones para la

aprobacin del mencionado Decreto ante las nuevas autoridades gubernamentales.

26. Aprobacin de los Estados Financieros

Los Estados Financieros al 31 de diciembre de 2011 fueron aprobados para su emisin por el

Comit de Gobierno Corporativo del Banco el 27 de marzo del 2012.

You might also like

- Guia 6100 Efectivo e Inversiones TemporalesDocument7 pagesGuia 6100 Efectivo e Inversiones TemporalesMoniqaLugoCastroNo ratings yet

- Informe de auditoría independiente NIA 800Document2 pagesInforme de auditoría independiente NIA 800Héctor adain López MateosNo ratings yet

- Auditoria de Estados de ResultadosDocument59 pagesAuditoria de Estados de ResultadosVictoria LopNo ratings yet

- Informe de Auditoría Emitido Por Un Auditor IndependienteDocument4 pagesInforme de Auditoría Emitido Por Un Auditor Independientemabella OrdoñezNo ratings yet

- Confirmaciones ExternasDocument6 pagesConfirmaciones ExternasLUIS RAMOS MORATAYANo ratings yet

- Dictamen de Los Auditores Independientes EjemplosDocument5 pagesDictamen de Los Auditores Independientes EjemplosLeonel CarreraNo ratings yet

- Jeannette - Farias - Tarea - S7Document4 pagesJeannette - Farias - Tarea - S7Jeannette Farias0% (1)

- Carta de HallazgosDocument5 pagesCarta de HallazgosJulio EstradaNo ratings yet

- Dictamen de Opinión 2018Document4 pagesDictamen de Opinión 2018Sofia MartínezNo ratings yet

- Modelo de Sumaria y Detalle InventariosDocument8 pagesModelo de Sumaria y Detalle Inventariosfranko1970No ratings yet

- Auditar nómina EPPDocument97 pagesAuditar nómina EPPAna Rodriguez AlvarezNo ratings yet

- Resolución Caja y Bancos Los VengativosDocument72 pagesResolución Caja y Bancos Los VengativosGuillermoNo ratings yet

- Auditoria GastosDocument5 pagesAuditoria GastosJORFUENTHNo ratings yet

- Modelo B Propuesta de Servicios 2019Document12 pagesModelo B Propuesta de Servicios 2019David OrtizNo ratings yet

- Investigacion Divulgaciones y NefDocument37 pagesInvestigacion Divulgaciones y NefDennisNo ratings yet

- Mercados Financieros InternacionalesDocument4 pagesMercados Financieros InternacionalesJessica Sarmiento100% (1)

- Nia 550 - Caso PracticoDocument7 pagesNia 550 - Caso PracticoCarolina A. CardonaNo ratings yet

- ProductividadDocument6 pagesProductividadFrancisco PobleteNo ratings yet

- Casos Prácticos NO 4Document6 pagesCasos Prácticos NO 4HAYDA OBANDONo ratings yet

- TRABAJO EXPO Completo NIA 580Document10 pagesTRABAJO EXPO Completo NIA 580Heyssy PachecoNo ratings yet

- Trabajo Nisr 4400 KeDocument3 pagesTrabajo Nisr 4400 KeKevin EstradaNo ratings yet

- Nia 701 EnsayoDocument2 pagesNia 701 EnsayoRonnie AltamiranoNo ratings yet

- Nia 570Document4 pagesNia 570Steffany Villanueva Carpio100% (1)

- Partes del Dictamen AuditoríaDocument4 pagesPartes del Dictamen AuditoríaNadia QvdoNo ratings yet

- Dictamen Revisor Fiscal NIA 700 Revisada NIA 701Document5 pagesDictamen Revisor Fiscal NIA 700 Revisada NIA 701Andrea Montoya DiazNo ratings yet

- Auditoria Caja y Bancos El Final SA RonnyDocument16 pagesAuditoria Caja y Bancos El Final SA RonnyKARINA SILGADO BAENANo ratings yet

- Formato Informe Control InternoDocument3 pagesFormato Informe Control InternoJelenHernandezNo ratings yet

- Técnicas y procedimientos de auditoríaDocument10 pagesTécnicas y procedimientos de auditoríaSunnyAlondraNo ratings yet

- Universidad Mariano Gálvez de GuatemalaDocument11 pagesUniversidad Mariano Gálvez de GuatemalaFranklin PérezNo ratings yet

- 02 Carta A La GerenciaDocument16 pages02 Carta A La GerenciaKEVIN GARCIANo ratings yet

- NIA 570 - Procedimientos de Auditoría Adicionales Cuando Se Identifican Hechos o CondicionesDocument2 pagesNIA 570 - Procedimientos de Auditoría Adicionales Cuando Se Identifican Hechos o CondicionesotinhoNo ratings yet

- Trabajo No.9 NIA 701. FINALDocument20 pagesTrabajo No.9 NIA 701. FINALRamiro LucasNo ratings yet

- Ejemplo de Parrafo de Enfasis SALVAVIDASDocument2 pagesEjemplo de Parrafo de Enfasis SALVAVIDASLucia Garcia100% (2)

- Practica Eventos Subsecuentes # 1Document2 pagesPractica Eventos Subsecuentes # 1Luis GarciaNo ratings yet

- Sas 19Document7 pagesSas 19Sofía FonsecaNo ratings yet

- Contabilidad BancariaDocument49 pagesContabilidad BancariaJared MendozaNo ratings yet

- FB-PSF-005 Acta Arqueo Titulos - 01-2019.ods 2020Document2 pagesFB-PSF-005 Acta Arqueo Titulos - 01-2019.ods 2020Milena RicardoNo ratings yet

- Resolución Area de Efectivo Electrónica y Tecnologia, S.A.Document19 pagesResolución Area de Efectivo Electrónica y Tecnologia, S.A.Fredy ChayNo ratings yet