Professional Documents

Culture Documents

Modelos Rentista 4 PDF

Uploaded by

dirmelisOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Modelos Rentista 4 PDF

Uploaded by

dirmelisCopyright:

Available Formats

Vol. 22 No.

5 Febrero de 2005

Se profundiza el modelo petrolero rentista

La maximizacin de los

recursos que se le extraen a

PDVSA a travs de la contri-

bucin fiscal evidencia la

profundizacin del modelo

rentista, la cual pasa por la

ampliacin de la base

tributaria al elevar la contri-

bucin fiscal del sector

privado petrolero. La visin

nacionalista y rentista del

desarrollo de las reservas

energticas del pas ha

cobrado vigencia en estos

tiempos

El proyecto poltico del actual gobierno ha

profundizado el modelo rentista petrolero que

vena siendo aplicado durante las ltimas tres

dcadas. Esta profundizacin se evidencia a

travs de la maximizacin a toda costa, de los

recursos que se le extraen a PDVSA, para

luego ser transferidos al Ejecutivo a travs

de la contribucin fiscal, lase regalas, im-

puesto sobre la renta, dividendos y las re-

cientes transferencias parafiscales adminis-

tradas por medio del Banco de Desarrollo

Social (Bandes).

Esta voracidad fiscal como mecanismo de

financiamiento de los programas sociales de

la administracin Chvez es insostenible,

debido a que su vigencia est supeditada a la

duracin del actual ciclo de precios del pe-

trleo. Asimismo, al aumentar la carga fiscal

que debe enfrentar PDVSA, se le sustraen

los recursos que deberan financiar las inver-

siones necesarias para mantener o aumentar

su produccin.

La volatilidad caracterstica del mercado

petrolero, la desinversin en exploracin y

explotacin le resta grados de libertad a

PDVSA, porque limita su capacidad de res-

puesta para cubrir con volmenes el impacto

negativo de menores precios sobre los ingre-

sos petroleros. Ms an, por el bajo nivel

que representan los ingresos ordinarios no

petroleros como proporcin del tamao de la

economa stos promediaron 8,3% del PIB

durante el perodo 1984-2003 cualquier ca-

da abrupta en los precios se traducira de ma-

nera inmediata en una crisis fiscal la cual, entre

otras cosas, pondra fin a la embriaguez revo-

lucionaria del gasto pblico.

All estriba la gran importancia que tiene

que las polticas diseadas por el Ejecutivo

garanticen la creacin de valor y fortaleci-

miento patrimonial de PDVSA, lo que pasa

por asegurar que se acometan las inversio-

nes necesarias para garantizar la monetizacin

de las reservas petroleras, en el momento pre-

ciso y al mejor precio posible. Despus de

todo, el valor de una empresa est en funcin

del flujo de ingresos que sta pueda generar

en el tiempo, lo cual est a su vez en funcin

no slo del precio de colocacin de sus pro-

ductos sino del volumen de ventas.

Antecedentes

La industria petrolera es de gran importan-

cia por su contribucin directa al desenvolvi-

miento de la economa. Si se mide la contribu-

cin de la actividad del sector petrolero al

valor de los bienes y servicios producidos en

el pas en bolvares de 1984, durante el pero-

do 19972003, se puede apreciar que sta

aport en promedio 26,7% del PIB total. Asi-

mismo, la industria petrolera genera cerca de

80% de las divisas que entran al pas por con-

cepto de exportaciones. Debido a ello su buen

desenvolvimiento es fundamental para garan-

tizar la viabilidad financiera de la balanza de

pagos, lo cual se traduce en un nivel de Re-

servas Internacionales Netas suficientes para

financiar las importaciones que requiere la

economa y garantizar la capacidad de pago

de las obligaciones externas de la nacin, tan-

to privada como pblica.

El mecanismo de transmisin de la dinmi-

ca del sector petrolero al no petrolero lo cons-

tituyen dos canales: El primero, se produce a

travs del gasto pblico, especficamente

cuando la Tesorera Nacional utiliza los re-

cursos transferidos al Ejecutivo y deposita-

dos en el BCV por concepto de transferen-

cias fiscales petroleras, y los inyecta a la eco-

noma para pagar los bienes y servicios re-

queridos para la ejecucin del presupuesto

pblico. Vale la pena destacar que durante el

perodo 1984-2003, los ingresos ordinarios

petroleros percibidos por los gobiernos de

turno representaron en promedio 55% del in-

greso fiscal total, esto demuestra la depen-

VenEconoma Mensual / Febrero de 2005

dencia de las finanzas pblicas de la renta petrolera. El segundo

mecanismo de transmisin lo constituye la ejecucin del presu-

puesto de inversin de PDVSA, a travs del cual se adquieren

los diferentes bienes de capital y otros servicios que suminis-

tran los sectores siderrgicos, metalmecnico, construccin,

transporte, servicios financieros, entre otros.

Lo anterior revela la importancia que tiene para la economa el

buen y sano desempeo de la principal industria del pas, no slo

por su impacto sobre la economa no petrolera a travs de la inver-

sin real del sector, sino por el peso de los ingresos que este sector

genera dentro de los ingresos ordinarios del sector pblico.

Inversin Petrolera

Uno de los rasgos caractersticos de la economa venezolana

observado a partir de la dcada de los 80 ha sido el bajo nivel de

inversin real, tanto pblica como privada. Esta tendencia ha

empeorado durante el actual gobierno.

Al examinar la evolucin del indicador inversin total del

PIB, en bolvares de 1984, durante el perodo 1984 - 1997, se

observa que ste promedi 15,8%, distribuido entre 7,4% co-

rrespondiente al sector privado y 8,5% al sector pblico. Du-

rante el perodo 1998 - 2003 la relacin se deterior al ubicarse la

inversin total sobre el PIB en 13%, distribuido en 6,4% y 6,6%

para los sectores privado y pblico respectivamente. Si se con-

sidera el bienio 2002 - 2003, entonces la relacin desmejor an

ms, dado que la inversin total represent en promedio 10,5%

del PIB, mientras que la privada y la pblica apenas alcanzaron

6% y 4,6% respectivamente.

Por su parte, la inversin petrolera alcanz un promedio de

6,3 % del PIB durante el perodo 1984 - 1997, cayendo a 5,8%

durante el perodo1998 - 2003 y a 3,3% durante el bienio 2002 -

2003. Vale la pena mencionar que hasta prin-

cipios de 1990, la inversin en el sector pe-

trolero correspondi bsicamente a PDVSA

y represent en promedio 73% de la inver-

sin pblica total. A partir de este momento,

el sector privado, tanto nacional como inter-

nacional, comenz a asumir un peso modes-

to pero creciente en la inversin del sector a

travs de los convenios operativos, las aso-

ciaciones estratgicas y los acuerdos de

ganancias compartidas.

Al examinar con detenimiento la evolucin

de la inversin de PDVSA medida en dla-

res, se aprecia como la estatal petrolera ha

venido reduciendo los recursos destinados

a la inversin, cayendo de $5,6 millardos al

cierre de 1997 a $3 millardos en 1999. Se vie-

ne a recuperar parte del terreno perdido en el

ao 2001, cunado alcanz el monto de $3,9

millardos (quizs esto se explique por los au-

mentos experimentados por los precios de la

cesta venezolana durante 2000 y 2001, con

excepcin del segundo semestre de 2001, cuando los ataques

terroristas en EEUU propiciaron una cada en los mismos). Pos-

teriormente cay a $2,9 millardos y $2,2 millardos en los aos

2002 y 2003 respectivamente.

Esta cada en la inversin se reflej en una cada en el nmero

de taladros activos que mantuvo PDVSA durante el perodo, al

pasar de 108 taladros en uso en 1997, para una produccin de

3,2 millones de bd, llegando a estar por de bajo de 30 taladros

activos entre diciembre 2002 y enero de 2003. Al final de 2003

cerr en 45 taladros activos, con una produccin promedio

estimada por la AIE para ese ao de 2,5 millones de bd.

Si bien es cierto que parte de la explicacin a la cada de la

inversin realizada por PDVSA durante el bienio 2002-03 pudiera

atribuirse al impacto del paro petrolero, lo cierto es que ya este

agregado haba comenzado a contraerse mucho antes de finales

del 2002. Las razones que explican esta evolucin de la inversin

petrolera son: primero, la poltica iniciada por el actual gobierno

de recortar produccin para elevar los precios del crudo, la cual

fue impulsada exitosamente en la OPEP desde principios del ao

2000, y segundo, la creciente presin fiscal que la administracin

del presidente Chvez ha ejercido sobre la empresa.

Una creciente presin fiscal

Si definimos la presin fiscal como el peso que representa la

suma del ISLR petrolero, las regalas y los dividendos pagados

por PDVSA como proporcin de sus ingresos totales, podemos

apreciar que la misma ha venido aumentando rpidamente.

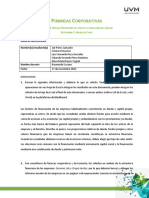

Al cierre de 1998, el citado indicador se ubic en 39,4% de los

ingresos totales de PDVSA, alcanzando 47,4% en el 2002, para

luego subir a 48,5% en el 2004. Sin embargo, si incluimos el

gasto parafiscal asumido por PDVSA a travs del Fondo de

Inversin Petrolera y Presin Fiscal

52,8%

65,0%

56,8%

39,4% 37,7%

40,2%

46,4%

47,4%

0

1.000

2.000

3.000

4.000

5.000

6.000

1997 1998 1999 2000 2001 2002 2003 2004

m

m

$

30,0%

35,0%

40,0%

45,0%

50,0%

55,0%

60,0%

65,0%

70,0%

Invesion presin fiscal

Petrleo

VenEconoma Mensual / Febrero de 2005

Desarrollo Especial ($2.000 millones) y los diferentes fideicomi-

sos ejecutados a travs de la Corporacin Venezolana de Petr-

leo (CVP) ($2.200 millones aproximadamente), entonces la pre-

sin fiscal ajustada se ubic en 65% de los ingresos totales de

PDVSA. Estas cifras explican en gran parte la cada en la inver-

sin comentada y revelan que las nuevas responsabilidades asig-

nadas a PDVSA como brazo financiero de la poltica social del

Ejecutivo son insostenibles y terminarn por convertir a la esta-

tal petrolera en un ministerio ms, con un exiguo presupuesto de

capital y escasas probabilidades de crecimiento a futuro.

Esta situacin conspira contra el modelo rentista, debido a

que ante una capacidad de produccin venida a menos, se le

pone un techo a la presin fiscal que PDVSA puede soportar,

especialmente si se produce una cada en el precio de la cesta

venezolana. En un escenario de bajos precios, el Ejecutivo no

podra extraer sendas contribuciones fiscales y parafiscales

como las transferidas durante el ao 2004, lo cual tendra serias

implicaciones para la viabilidad del actual modelo populista de

Chvez. La inevitable correccin en los precios del crudo, la

cual puede producirse en cualquier momento a partir de 2006

encontrara al pas con una capacidad de produccin mermada,

dejando al gobierno pocas alternativas para enfrentar la crisis

fiscal que se producira en este escenario. Por esto, de no

revertirse el proceso de desinversin actual, el gobierno no

contar con la posibilidad de impulsar un mayor volumen de

produccin como contrapeso a menores precios, por lo que se

vera forzado, tarde o temprano, a asumir un mayor ajuste en el

nivel del gasto y/o a implementar una macro devaluacin para

corregir los desequilibrios fiscales acumulados de manera irres-

ponsable durante la actual fase ascendente de los precios del

petrleo.

Sin embargo, los planes anunciados por el Ministerio de Ener-

ga y Petrleo, indican que se piensa elevar la produccin con-

siderablemente en los prximos cinco aos. Si PDVSA no lo

puede hacer por las razones expuestas, entonces le tocar a

terceros asumir el papel de inversionista. De acuerdo al ltimo

plan de negocios de PDVSA, las expectativas contemplan lle-

var la produccin de crudo a 5,0 millones de bd para fines de

2009, lo cual segn estimaciones de la empresa requerira una

inversin promedio de $5.000 millones por ao y llevara el n-

mero de taladros activos a 111, es decir 44 taladros activos por

encima del nmero registrado por la firma BakerHuges para

Venezuela al cierre de enero 2005 (67). A pesar de que existe

cierto margen para aumentar de forma relativamente rpida la

produccin a travs de un incremento en la recuperacin se-

cundaria en pozos activos actualmente, lograr los volmenes

mencionados sin duda requerir no slo de nuevas inversiones

de envergadura sino de tiempo para poder incorporar la pro-

duccin adicional. Diversos analistas estiman que incorporar

nueva produccin tardara como mnimo de tres a cinco aos, lo

cual reduce la ventana de oportunidad para poder aumentar la

capacidad de produccin y poder afrontar los tiempos de bajos

precios que seguramente vendrn para el mercado petrolero en

un futuro no muy lejano.

La base impositiva del modelo rentista se

ampla

A pesar de que el sector privado entr a invertir en el sector

petrolero a mediados de la dcada de los 90 con la reapertura

iniciada en ese momento, lo cierto es que la contribucin fiscal

hasta finales de 2004 recay fundamentalmente sobre PDVSA.

Esto se explica primero y principalmente, porque al momento

de iniciarse las asociaciones estratgicas, se requera que se

desarrollara una tecnologa nueva para explotar la faja petrol-

fera del Orinoco, adems de que debido a lo intensivo en capital

del proceso de explotacin, se elevaban considerablemente los

riesgos y costos de operacin. Estos factores incidieron para

que las asociaciones estratgicas recibieran un tratamiento fis-

cal muy favorable, que incluy el cobro simblico de una rega-

la de 1%; la aplicacin de la tasa del ISLR comercial (34%) y no

la aplicable a la actividad petrolera en ese momento de 66,6%;

adems de permitir un apalancamiento importante de las inver-

siones, lo que al elevar el pago de intereses sobre la deuda de

los proyectos, redujo significativamente el pago del ISLR.

En segundo lugar, destacan los convenios operativos, en

donde la produccin de crudo la realiza la operadora privada a

nombre de PDVSA a cambio de un pago que garantiza la recu-

peracin de la inversin y una tasa de retorno sobre el capital.

Bajo este esquema, PDVSA es quien paga la contribucin fiscal

asociada a esta produccin, la cual asciende aproximadamente

a 500.000 bd de crudo.

Si bien es cierto que existe una tercera modalidad de participa-

cin del sector privado en el negocio petrolero, a travs de la

figura de ganancias compartidas, ninguno de los proyectos cir-

cunscritos bajo esta modalidad ha pasado a la fase de produc-

cin, entre los cuales se encuentran las operaciones suspendi-

das durante dos meses en el campo de Corocoro, donde

ConocoPhillips (33%), PDVSA CVP (35%), ENI (30%) y OPIC

Karimun (6,5%) son socios. De manera que bajo el esquema de

explotacin de los recursos petroleros del pas prevaleciente a partir

de la reapertura de los noventa, la contribucin fiscal corri bsi-

camente a cuenta de PDVSA. Y no es sino hasta finales de 2004

cuando el Ministerio de Energa y Petrleo comienza a diversifi-

car el universo de contribuyentes fiscales en el sector petrolero.

No queda duda del porqu se produce la profundizacin del

modelo rentista. Esta medida est motivada por la necesidad de

reducir la carga fiscal impuesta a PDVSA y as liberar flujo de

caja para que la estatal petrolera pueda abocarse de lleno a sus

nuevas funciones como brazo financista de la poltica social del

gobierno. Por lo tanto ha llegado la hora de compartir la crecien-

te caga fiscal, entre PDVSA y terceros, grupo que pudiera in-

cluir desde el sector privado internacional hasta gobiernos de

pases amigos de la revolucin.

Qu implica esto?

La profundizacin del modelo rentista tiene sus lmites en

cuanto no puede pechar de manera indiscriminada los recursos

VenEconoma Mensual / Febrero de 2005

financieros de las empresas que formarn parte del sector pe-

trolero, debido a que esto terminara por reducir no slo la capa-

cidad de generacin de ingresos, sino tambin las transferen-

cias fiscales que stas pudieran entregar. Se requiere que el

negocio petrolero siga siendo exitoso, que crezca, y que crezca

pronto, porque ste debe generar los ingresos que el gobierno

necesita para seguir impulsando su poltica de creciente gasto

social. Esto implica que ms all de la retrica contra el imperia-

lismo, la actual administracin necesita de la participacin del

sector privado americano y europeo en la explotacin de la Faja

del Orinoco y en el desarrollo de los proyectos costa afuera.

Tomando en cuenta los largos perodos de gestacin de las

nuevas inversiones requeridas para aumentar la produccin, es

importante que se le d cabida a los inversionistas que han

estado operando en el pas y que tienen experiencia en la explo-

tacin de las reservas de crudo venezolano, las cuales presen-

tan requerimientos tcnicos propios asociados a su ubicacin

y caractersticas especficas asociadas a la gravedad de las

reservas medida en grados API. Estos factores implican que la

poltica de diversificacin, tanto de inversionistas como de

mercados, perseguida por el gobierno deber ser gradual en el

mejor de los casos. En este contexto, la tan esperada presencia

de inversionistas chinos, rusos, brasileos, etc. ser por lo

menos por un buen tiempo, complementaria a las nuevas inver-

siones que probablemente vendrn de las operadoras como

ChevronTexaco, Statoil, Total, Shell, ConocoPhillips, etc.

Ciertamente, el gobierno de Chvez tendr que otorgar algu-

nas concesiones a las empresas privadas que aseguren un ne-

gocio rentable para todas las partes. Esto ser necesario como

mecanismo para salvar la incertidumbre creada por las decisio-

nes recientes, enmarcadas dentro de la profundizacin del mo-

delo rentista, relativas a los cambios a los contratos petroleros

dictados recientemente de manera unilateral por la administra-

cin Chvez. En la medida en que se incremente la participacin

del sector privado en los nuevos proyectos energticos, am-

pliando la base impositiva del sector, PDVSA liberar el flujo de

caja necesario para poder asumir 51% en la participacin de

capital en los proyectos que estn por venir.

Ciertamente la visin nacionalista y rentista del desarrollo de

las reservas energticas del pas ha cobrado vigencia en estos

tiempos.

Julio Ugueto

You might also like

- Estados Financieros ConsolidadosDocument10 pagesEstados Financieros ConsolidadosNidia ArguetaNo ratings yet

- Act#5 XRDocument3 pagesAct#5 XRXiomara Reynoso100% (1)

- Caso Dromer - Tarea # 5Document16 pagesCaso Dromer - Tarea # 5Ana Isabel Andrade Cedeño100% (2)

- Clase Xi Cobranza CoactivaDocument79 pagesClase Xi Cobranza CoactivaRicardo Segovia EspinozaNo ratings yet

- Documento (1) .Document11 pagesDocumento (1) .LyuHei SolisNo ratings yet

- Sylabus Control GubernamentalDocument3 pagesSylabus Control GubernamentalofeliaNo ratings yet

- Unidad III Cuentas Por CobrarDocument4 pagesUnidad III Cuentas Por CobrarLizbeth VelasquezNo ratings yet

- S11.s1 - Anualidades Vencidas I (TM)Document6 pagesS11.s1 - Anualidades Vencidas I (TM)yampierNo ratings yet

- CostosDocument2 pagesCostosCASTRO VILLCA JENNYNo ratings yet

- Biblioteca Universal de Misterio y Terror 15Document59 pagesBiblioteca Universal de Misterio y Terror 15maps13100% (1)

- Prueba 1 - Revisión Del Intento FINANZAS1Document9 pagesPrueba 1 - Revisión Del Intento FINANZAS1Ma La GonzálezNo ratings yet

- Borme A 2022 235 46Document13 pagesBorme A 2022 235 46IlecerNo ratings yet

- Solucion PracticaDocument4 pagesSolucion PracticaReyna CalleNo ratings yet

- El PER, La Rentabilidad Exigida y El Crecimiento EsperadoDocument6 pagesEl PER, La Rentabilidad Exigida y El Crecimiento EsperadoAnonymous gnGgs630nNo ratings yet

- Mantilla Ortecho Jorge Casos Semana06Document8 pagesMantilla Ortecho Jorge Casos Semana06Eduardo AgredaNo ratings yet

- TEMA2Document21 pagesTEMA2Belen RodriguezNo ratings yet

- Recuperacion Examen de Contabilidad de Cuentas II SEGUNDO EXAMENDocument2 pagesRecuperacion Examen de Contabilidad de Cuentas II SEGUNDO EXAMENabelNo ratings yet

- Costeo DirectoDocument23 pagesCosteo DirectoMau IraNo ratings yet

- Contabilidad IV Ganare PaceDocument8 pagesContabilidad IV Ganare PaceGriselda HerreraNo ratings yet

- Tarea1 Ingenieria Económica UNADDocument18 pagesTarea1 Ingenieria Económica UNADElkin Bejarano Olaya0% (1)

- 7 Ley Organica de Economia Popular y Solidaria 29 12 17Document39 pages7 Ley Organica de Economia Popular y Solidaria 29 12 17carlos sagñayNo ratings yet

- Iva - PPT Unidad 1 (2021)Document57 pagesIva - PPT Unidad 1 (2021)paulina valenzuelaNo ratings yet

- Planilla Excel Ciclo ContableDocument236 pagesPlanilla Excel Ciclo ContableLaura GutierrezNo ratings yet

- P 01 SegundoDocument2 pagesP 01 SegundoDuberly Loyola BañezNo ratings yet

- Acta Cosntitutiva LA ESQUINA DE DON CHUCHODocument6 pagesActa Cosntitutiva LA ESQUINA DE DON CHUCHORichard Alexander Rubio ValeraNo ratings yet

- Ternium Argentina 31.12.2017Document155 pagesTernium Argentina 31.12.2017Joshexito RodasNo ratings yet

- Ejercicio 1 de Balanza de ComprobaciónDocument9 pagesEjercicio 1 de Balanza de ComprobaciónMisael SandovalNo ratings yet

- ActividadDocument2 pagesActividadAndrea Forero0% (1)

- Actividad Eje 2 Negocios InternacionalesDocument13 pagesActividad Eje 2 Negocios InternacionalesNestor Estrada VillamizarNo ratings yet

- Derecho MercantilDocument6 pagesDerecho MercantilCesar CastañedaNo ratings yet