Professional Documents

Culture Documents

Chifung Investigation Spa 03.01.10

Uploaded by

katherineCopyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Chifung Investigation Spa 03.01.10

Uploaded by

katherineCopyright:

Available Formats

1

INFORME FINAL DE AUDITORIA LABORAL REALIZADA EN FABRICA CHI FUNG

S.A. DE C.V.

EQUIPO TECNICO

1. JUAN JOSE ZALDAA LINARES ABOGADO Y NOTARIO

JEFE DEL EQUIPO

2. MANUEL ALFREDO CORLETO AREVALO AUDITOR ADMINISTRATIVO

3. ROSA HAYDEE DELGADO ADMINISTRADORA DE EMPRESAS

4. ANA LINDA MICHELLE DE PORTILLO ABOGADA

5. STEFANNIE LUCRECIA CHACON - PSICOLOGA

6. WALTER ALBERTO ZALDAA INGENIERO CIVIL

FECHA DE REALIZACION DE LA AUDITORIA

DEL 26 DE FEBRERO AL 18 DE MARZO DE 2010

INDICE

INTRODUCCION

DISEO DE LA INVESTIGACION

o INTEGRACION DEL EQUIPO

o DISEO DE INSTRUMENTOS DE INVESTIGACION

o PROGRAMACION DE VISITAS

RESULTADOS DE LA INVESTIGACION

o ANALISIS DE LOS REGISTROS SALARIALES Y OTROS ASPECTOS

LABORALES

o ANALISIS DE LAS CONDICIONES DE SEGURIDAD E HIGIENE

INDUSTRIAL

o ANALISIS DE LAS ENTREVISTAS

CONCLUSIONES

o CONCLUSIONES GENERALES

o CONCLUSIONES ESPECFICAS

RECOMENDACIONES

o AL ESTADO DE EL SALVADOR

o AL MINISTERIO DE TRABAJO Y PREVISION SOCIAL

o A LOS EMPRESARIOS DE MAQUILA

o A LAS MARCAS DE PRESTIGIO INTERNACIONAL

ANEXOS

DATOS DE LA EMPRESA:

Nombre de la empresa:

CHIFUNG, S.A. DE C.V.

Nit patronal:

0514-290592-102-0

Nmero patronal del ISSS: 701921273

Direccin:

Km. 12.5 Carretera Troncal del Norte.

Ciudad:

Apopa.

Departamento:

San Salvador.

Pas:

El Salvador.

Telfono:

22140-9000

Telefax:

2214-6056

Direccin Centro de Trabajo: Km. 12.5 Carretera Troncal del Norte.

Actividad Econmica: Industria de Textiles (segn planilla de AFP) y

Maquila (segn Planillas del ISSS).

INTRODUCCION

Toda empresa, en ciertos momentos de su existencia, se ver afectada por algn

tipo de crisis. De estas circunstancias saldr fortalecida la que es capaz de

superarla; el resto sucumbir o se le dificultar enormemente la sobrevivencia.

En pocas de crisis financieras y econmicas, las empresas, particularmente sus

propietarios y los gerentes, tienen que demostrar sus habilidades para superar la

difcil situacin, por supuesto que esto implica utilizar mucha creatividad y

fundamentarse en el respeto a los derechos humanos de los trabajadores y en la

legislacin laboral.

Las empresas Latinoamericanas, frecuentemente se ven forzadas a desarrollar sus

operaciones enfrentando muchas adversidades; algunas de ellas derivadas de

decisiones econmicas adoptadas por los gobiernos de turno, las cuales son malas

adaptaciones de las experiencias de otros pases aplicadas errneamente a los

entornos de cada pas.

Estar en crisis es un estado que las empresas tienen que estar dispuestas a asumir.

Tratar de sobrevivir a las crisis y descubrir qu se debe hacer, es una decisin

obligada para que la prxima vez no afecte del mismo modo.

DISEO DE LA INVESTIGACION

o INTEGRACION DEL EQUIPO

El equipo de investigacin Chi Fung, se integr de la siguiente manera:

-

Dos Abogados (incluyendo al Jefe del equipo)

Un Auditor

Una Administradora de Empresas

Un Ingeniero Civil

Una Psicloga

Cada uno en su especialidad sugiri las estrategias a seguir para la obtencin de la

informacin que sera analizada posteriormente, lo cual nos condujo a realizar

acciones, entre ellas, revisin de nminas y registros de produccin, as como

observacin fsica de las instalaciones de produccin de la fbrica.

o DISEO DE METODOLOGIA E INSTRUMENTOS DE INVESTIGACION

El Auditor y la Administradora de Empresas, limitaron su investigacin a la verificacin

de los registros salariales y a la indagacin de algunos aspectos considerados

inusuales en los procesos de pago y descuentos que se les realizan a los trabajadores.

Detalles de esta investigacin administrativa se encuentran agregados a este informe.

El Ingeniero Civil, realiz una inspeccin a la planta de produccin con el propsito de

investigar los aspectos relacionados con la seguridad e higiene industrial. El resultado

de su trabajo se encuentra tambin agregado en este informe.

Los Abogados y la Psicloga, concentraron sus esfuerzos en las entrevistas realizadas

a 80 trabajadores y ex trabajadores de la fbrica, 30 de ellos fuera de las instalaciones.

Todo lo relacionado a los resultados de las entrevistas se expone en las conclusiones.

o PROGRAMACION DE VISITAS

Las visitas a la Fbrica fueron constantes para algunos miembros del equipo a partir

del da 26 de febrero hasta el da 12 de marzo de 2010. Posterior a esa fecha el

equipo trabaj en la ciudad de Santa Ana, analizando la informacin e integrndola en

el presente informe. El Jefe del equipo realiz visitas eventuales a la fbrica a fin de

profundizar en algunos aspectos con la gerencia de la misma.

Una visita final a la fbrica, se realiz el da mircoles 17 de marzo fecha en la cual se

les dio a conocer un informe preliminar de la auditoria.

RESULTADOS DE LA INVESTIGACION

o

COMENTARIOS PRELIMINARES

La direccin de la fbrica proporcion toda la documentacin solicitada; sin embargo,

en el segundo da de investigacin se dijo al Jefe del equipo que cualquier actividad

que implicara recorrer las instalaciones de la fbrica, en todas sus reas, tena que ser

acompaada por alguno de los ejecutivos, por consiguiente ello significaba que no se

permitira la dispersin del equipo investigador.

Es importante destacar que se critic el hecho de entregar a los trabajadores tarjetas

de presentacin del jefe del equipo. Por otra parte, las entrevistas solamente pudieron

ser realizadas durante los periodos de receso, por tal razn el primer da las se

entrevist al primer grupo en el comedor, lo que facilit las condiciones para que el

personal de supervisin y administradores permanecieran cerca del lugar, bajo el

pretexto de garantizar el orden.

Las entrevistas posteriores se ejecutaron en una sala que fue facilitada para que el

equipo se instalara y en dos centros comerciales cercanos a la fbrica.

o ANALISIS DE LOS REGISTROS SALARIALES Y OTROS ASPECTOS

LABORALES

A) Examen de comprobantes: Se tuvieron a la vista para anlisis las planillas de

produccin pre elaboradas y las boletas de pago, firmadas por los trabajadores

en concepto de pago de sus salarios, adems, expedientes de personal,

planillas de pago del ISSS y AFP (Administradoras del fondo de pensiones), y

los reportes de marcacin de entradas y salidas de personal.

B) Perodo: Las planillas de salarios examinadas, corresponden al periodo 2006 al

2010 del rea de produccin.

C) Salario mnimo: Todos los trabajadores de las diferentes unidades del

departamento de produccin tienen asignados, tanto en las planillas pre

elaboradas como en las boletas de pago, el salario mnimo vigente, de acuerdo

a la tabla siguiente:

Perodo

Salario mnimo vigente (diario)

Enero 2006 =Agosto 2006

5.04

Septiembre 2006 = Julio 2007

5.24

Julio 2007 = Junio 2008

5.40

Junio 2008 = Diciembre 2008

5.57

Enero 2009 = Febrero 2010

5.79

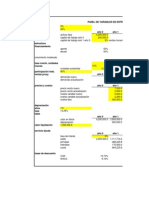

D) Determinacin del valor por hora en relacin al salario mnimo:

ANALISIS DE SALARIOS

ANALISIS DE SALARIO DE LOS TRABAJADORES DE PRODUCCION (Expresado de US$)

VALOR

AO

MESES

No.

SALARIO

SALARIO

HORAS

NOMINAL

DIARIO

DIARIA

POR

VALOR

SALARIO POR

HORAS

VALOR

VALOR SALARIO

SALARIO

POR HORA

ORD. X

REAL

CATORC.

SEMANA

SEMANA

POR HORA

DIURNA

EXTRA

NOCT.

HORA

2006

Ene.-

$5.04

$0.63000

$70.56

$35.28

44

$0.8018

$1.26

$1.575

$5.24

$0.65500

$73.36

$36.68

44

$0.8336

$1.31

$1.640

$5.24

$0.65500

$73.36

$36.68

44

$0.8336

$1.31

$1.640

$5.40

$0.67500

$75.60

$37.80

44

$0.8590

$1.35

$1.690

$5.40

$0.67500

$75.60

$37.80

44

$0.8590

$1.35

$1.690

$5.57

$0.69600

$77.98

$38.99

44

$0.8861

$1.39

$1.740

$5.79

$0.72375

$81.06

$40.53

44

$0.9211

$1.45

$1.810

$5.79

$0.72375

$81.06

$40.53

44

$0.9211

$1.45

$1.810

Ago.

2006

Sep.Dic.

2007

Ene.nov.

2007

Nov.Dic.

2008

Ene.Jun.

2008

Jun.Dic.

2009

Ene.Dic.

2010

Ene.Feb.

Notas: Todo el personal de produccin devenga el mismo salario.

El clculo no incluye beneficios legales como aguinaldo, vacaciones, indemnizaciones,

bonificaciones y otros beneficios

E) Revisin de expedientes de personal: Se realizaron verificaciones de los

expedientes de personal de produccin y se constato el cumplimiento de los

requisitos legales y formales de la contratacin de personal. Dentro de dichos

expedientes se encuentran los documentos siguientes:

EXPEDIENTE DE PERSONAL (Muestra)

Ficha general de la Direccin de Recursos Humanos.

Contrato de trabajo.

Solicitud de empleo.

Control de fechas de indemnizacin.

Hoja de compromiso (trabajo por voluntad propia).

Hoja de actualizacin de datos personales.

Solvencia de la Polica Nacional Civil.

Constancia de indemnizaciones.

Hoja de Renuncia, al concluir un ao de trabajo para justificar la indemnizacin (en

papel oficial del Ministerio de Trabajo y Previsin social).

Hoja de constancia y recomendacin trabajo anterior.

Constancia de consulta mdica para el trabajador.

Constancia de consulta mdica para sus hijos.

Constancia de ausencia por motivos de compromiso en el centro escolar de sus hijos.

Constancia de Incapacidad del ISSS.

Amonestacin escrita por faltar al trabajo sin permiso.

Constancia para comparecer como jurado.

10

Resumen del cdigo de conducta NIKE, firmado por el trabajador.

Polticas generales de la empresa, firmado por el trabajador.

Nota: Los expedientes de personal contienen los datos relevantes del trabajador.

F) Verificacin de planillas: Se realizaron cruces de informacin entre planillas

pre elaboradas y boletas de pago; no se encontraron divergencias de

contenido en ambos comprobantes.

En las boletas de pago se encuentran estampadas las firmas de los

trabajadores. Se determin una boleta de pago sin firma, correspondiente a

una trabajadora, durante el periodo del 29 de Enero de 2009 al 11 de febrero

de 2009.

El sistema de elaboracin de planillas, boletas de pago y reporte de

marcacin de entradas y salidas de personal, son efectuadas por medios

magnticos; se adjuntan como ilustracin los cuadros nmeros: 1, 9, 10, 11,

12 Y13

G) Control de asistencia: Las entradas y salidas del personal, se realizan por

medios magnticos, deslizando el carn del trabajador por el dispositivo,

generndose el reporte para elaboracin de planillas y otras acciones de

personal.

H) Descuentos: Se examinaron las cuotas laborales aportados por los

trabajadores al rgimen del ISSS y AFP, y se verificaron los clculos respecto

a las nminas de salarios.

Se verific el pago de las planillas al ISSS y AFP, constatando que durante el

periodo examinado se han pagado dichas planillas dentro del plazo correcto, ver

cuadro No. 5:

11

En el anlisis de las planillas de salarios se determino el rubro Otros

descuentos y por su importancia se realiz examen ms minucioso para

verificar el contenido, encontrndose en algunos casos la falta de cumplimiento

de las normas legales relativas a los descuentos de salarios. Se presentan a

continuacin tres ejemplos de descuentos en boletas de pago:

i) Boleta de pago del 29 de Enero de 2009 al 11 de Febrero de 2009

Nombre Trabajador: Trabajadora 1

Ingresos

81.06

Descuentos

81.05

Valor recibido

0.01

Detalle de descuentos:

ISSS

2.43

AFP

5.07

Prstamo Banco agrcola

22.64

Prstamo Caja de crdito metropolitana 14.13

Librera El Saber

17.56

Medicina

4.59

Medicina

4.63

Plan de ahorros

10.00

12

ii) Boleta de pago del 12 de Febrero de 2009 al 25 de Febrero de 2009

Nombre Trabajador: Trabajadora 1,

Ingresos

81.06

Descuentos

81.05

Valor recibido

0.01

Detalle de descuentos:

ISSS

2.43

AFP

5.07

Prstamo Banco agrcola

22.64

Prstamo Caja de crdito metropolitana 14.13

Librera El Saber

12.98

Medicina

13.80

Plan de ahorros

10.00

13

iii) Boleta de pago del 12 de Febrero de 2009 al 25 de Febrero de 2009

Nombre Trabajador: Trabajadora 2,

Ingresos

74.55

Descuentos

73.88

Valor recibido

0.67

Detalle de descuentos:

ISSS

2.23

AFP

4.66

Prstamo Banco de los Trabajadores

19.31

Prstamo plan de ahorros

13.59

Prstamo plan de ahorros

11.55

Prstamo plan de ahorros

2.50

Librera El Saber

Plan de ahorros

15.04

5.00

Mas detalles de descuentos, en cuadros nmeros: 4, 14, 15 y 16

En las boletas de pago se encontraron casos de descuentos de herramientas de

trabajo y otros, tales como:

Boleta de pago del 29 de Enero de 2009 al 11 de Febrero de 2009:

Trabajadora 3, Una cinta de medir.

Trabajador 4, un carn.

14

I)

Rotacin de personal: La rotacin de personal, se ilustra en el cuadro

No. 2.

EXAMEN DE LAS INDEMNIZACIONES, AGUINALDOS, VACACIONES, PAGO DE

ISSS, AFP, HORAS EXTRAS Y OTRAS PRESTACIONES LABORALES.

A) Examen de comprobantes: Se verificaron las planillas de aguinaldos,

vacaciones, indemnizaciones, ISSS, AFP, salario y boletas de pago.

B) Periodo: aos 2006, 2007, 2008, 2009, Enero y Febrero de 2010.

C) Aguinaldos: Los aguinaldos se pagan en planillas separadas de cualquier otro

emolumento y son firmadas directamente por el trabajador.

Se revisaron los clculos correspondientes y se verificaron algunos casos

tomando en cuenta su antigedad y fecha legal de pago; no se encontraron

incongruencias.

D) Vacaciones e indemnizaciones: La poltica establecida por la empresa es la de

indemnizar al personal, al termino de cada ao laboral respecto a su fecha de

ingreso, al mismo tiempo se reconocen las vacaciones anuales.

Se verificaron los clculos y aplicaciones en las fechas estipuladas.

Ver cuadros nmeros: 3, 17 y 18.

E) Pago de planillas del ISSS y AFP: Est considerado el aporte patronal del

ISSS, INSAFORP y AFP. Los pagos se realizaron en los periodos

correspondientes.

Los

trabajadores

no

estn

descubiertos

de

estas

prestaciones.

F) Horas extras: Se cruz informacin entre los reportes de marcaciones de

entradas y salidas, las planillas de salario y boletas de pago; no se encontraron

errores de clculo y aplicacin. Es importante destacar que segn lo expuesto

por algunos trabajadores entrevistados, frecuentemente se han quedado

laborando despus de la jornada ordinaria de trabajo y chequean su salida una o

15

dos horas de las 5 p.m; sin embargo esas horas adicionales no aparecen

reflejadas en el reporte de marcaciones, consecuente no se las pagan.

Argumentan que se quedan despus de la jornada ordinaria, para adelantar su

trabajo

Respecto a las horas extras reflejadas en los comprobantes, existen documento

de respaldo firmados por el trabajador, donde se establece el nmero de horas

extras laboradas y la voluntariedad expresa.

Para ilustracin se presentan los cuadros nmeros: 6, 7 y 8 que muestran el

resumen de horas extras diurnas y nocturnas, as como, el nmero de personal

asignado por departamento.

G) Otras prestaciones:

i)

Sistema de ahorros: La empresa coordina un sistema de ahorros, tipo

cooperativa (no legalizada) en la

cual los trabajadores aportan cuotas

catorcenales para el fondo comn. De dichos fondos se efectan prstamos de

baja cuanta a aquellos trabajadores participantes en el sistema, con un tipo de

inters del 10% anual, estos prstamos son descontados en las planillas de

salario, por cuotas a plazo.

Segn el Gerente de la empresa, al trmino de cada ao los ahorros son

reembolsados a los trabajadores.

ii)

Alimentacin: No existe subsidio directo a la alimentacin de los

trabajadores durante la jornada de trabajo; pero a las personas que proveen de a

alimento a los trabajadores, la empresa les proporciona: local, agua y energa

elctrica gratuita, con el propsito que el valor de la alimentacin sea ms

econmica.

iii)

Clnica empresarial: Existe dentro del local de la empresa, una clnica

empresarial que presta los servicios de primeros auxilios.

16

iv)

Medicinas: Existen convenios entre la empresa y farmacias, para proveer

medicina a los trabajadores; Dichas medicinas las pagar el trabajador por

cuotas a plazo, y se descuentan en planilla.

v)

tiles Escolares: Existen convenios entre empresa y librera, para

proveer de tiles escolares, para los hijos de los trabajadores. El valor lo pagar

el trabajador por cuotas a plazo, y se descuentan en planilla.

vi)

Bonificaciones: Existen bonificaciones en pequeas cuantas, otorgadas

por cumplimiento de metas u otros.

VERIFICACIN DE LOS TRABAJADORES EN LAS LNEAS DE PRODUCCIN DE

LA EMPRESA.

A)

Lneas de produccin: Actualmente la empresa cuenta con doce lneas

de produccin en el departamento de mquinas.

Las lneas de produccin no tienen un nmero constante, debido a que estas se

asignan de acuerdo a los estilos y procesos de cada modelo fabricado.

Los rangos por lnea oscilan entre 30 y 50 trabajadores, pero a veces se constituyen

pequeas clulas.

B)

Departamentos o unidades de produccin: La produccin se encuentra

organizada en varios departamentos, como lo ejemplifica el cuadro nmero: 7.

17

MUESTREO DE LAS METAS DE PRODUCCIN, CLCULO Y APLICACIN

A)

Examen de comprobantes: se analizaron algunos estilos de rplicas

NFL en cuanto a tiempos asignados por mquina / hombre, y las correspondientes

metas de produccin, as como, los reportes de varianzas de unidades producidas a

PARTEX.

B)

Perodo: Se analizaron los aos 2006, 2007 y 2008, porque de acuerdo a

lo manifestado por el gerente, la empresa no produce a PARTEX, desde Mayo de

2008.

C)

Metas de produccin: Las metas de produccin se calculan en base a

los RATE, es decir a la medicin de tiempos de cada estilo que se produce. De

este estudio de tiempos, se determina la meta diaria por operacin, ver cuadros

Nos. 19, 20 y 21.

Se analizaron tres estilos rplicas NFL y se calcularon los valores de mano de obra

directa (nicamente del departamento de mquinas), segn se puede observar en

los cuadro Nmeros: 22, 23 y 24.

D)

Metas de eficiencia: Las metas de eficiencia (cumplimiento de metas) no

se pudieron verificar, debido a que estas son borradas del sistema y no se guardan

registros.

E)

Rplicas NFL producidas a PARTEX: Se analiz la produccin de

rplicas NFL en cuanto a unidades ingresadas, producidas y exportadas, as como,

los perodos de produccin segn cuadro nmero:25

F)

Aplicacin de pago: El sistema de salarios adoptado por parte de la

empresa es POR DIA, se requerira un examen ms exhaustivo, para determinar

el costo unitario para cada uno de los estilos producidos.

18

EVALUACIN Y VERIFICACIN DE LOS REGISTROS DE SALARIOS PARA EL

TERCER Y CUARTO TRIMESTRE DE 2009.

A) Verificacin de registros: Se examinaron los registros de nminas del

perodo correspondiente al 02 de julio de 2009, hasta el 30 de Diciembre de 2009; el

resumen del perodo se presenta en el cuadro nmeros: 6 y 7

B) Evaluacin: Los registros se encuentran en orden, as como su clculo y

aplicacin; lo relevante a observar es la cantidad de horas extras laboradas durante el

perodo. Observar cuadro nmero 6.

CONSIDERACIONES

GENERALES

SOBRE

LA

ADMINISTRACIN

DE

LA

EMPRESA.

Los registros administrativos revisados en este examen y para el perodo en estudio,

tales

como planilla de salarios, de prestaciones laborales, controles de asistencia,

expedientes de personal, contratos de trabajo y otros, se encuentran debidamente en

orden, y la administracin otorg todas las facilidades para su revisin.

19

HALLAZGOS IMPORTANTES:

Los hallazgos ms significativos encontrados durante la realizacin de la auditora

administrativa realizada a la empresa Chi Fung, S. A. de C. V., en el perodo

2006=2010, puede resumirse en los aspectos siguientes:

A) Horas Extras: En relacin con las horas extras, encontramos una seria

contradiccin entre lo manifestado por algunos trabajadores y el sistema de marcacin

de entradas y salidas que la empresa posee, puesto que cuando se quedan trabajando

para Adelantar la Produccin estas horas no aparecen reflejadas en el reporte de

marcacin que sirve de base para elaborar las planillas de horas extras.

No obstante haber revisado los documentos y no encontrar irregularidades, algunos

comentarios hacen dudar que el sistema de pago de horas extras sea eficiente, segn

las siguientes versiones:

i. Versin de los Trabajadores: Los entrevistados manifestaron

que se quedan laborando despus de la jornada de trabajo

ordinario adelantando trabajo para el siguiente da y/o para

cumplir con la meta de produccin exigida por la empresa,

marcan la salida despus de haber cumplido la jornada

extraordinaria. Los trabajadores slo marcan una vez su salida,

lo que significa que estas horas extras laboradas deberan

aparecer en el reporte de marcaciones, lo cual no sucede.

ii. Versin del Gerente de la Empresa: El gerente de la empresa

manifiesta que se selecciona al personal que necesitan para

quedarse laborando horas extras y que esos trabajadores

firman un documento en el cual expresan que lo hacen por

voluntad. El personal que es autorizado para laborar horas

extras, marca su salida al final de la jornada extraordinaria.

Expresa adems, que ellos le pagan las horas extras

exclusivamente al personal que ellos seleccionan y que las

horas extras son autorizadas por medio de un proceso que

20

habilita el software del reloj marcador para que reconozca la

marcacin de horas extras al personal que ha sido autorizado

para ello. En el caso del personal que se queda laborando para

adelantar trabajo y/o alcanzar metas de produccin, estos no

son autorizados para cobrar horas extras porque no se quedan

por requerimiento de la empresa sino por su propia iniciativa.

Incongruencias.

Los trabajadores que son autorizados para trabajar horas

extras, tienen un reporte de marcacin de esas horas y por

supuesto pudimos comprobar ese pago en las planillas de

salario y en los comprobantes de pago. Esto no sucede con

los trabajadores que adelantan trabajo o se quedan

trabajando para alcanzar metas de produccin.

La hora de salida ordinaria es a las 5 pm. de lunes a jueves y

el da viernes se labora hasta las 4 p.m; sin embargo

cuando en el reporte de marcaciones aparecen reflejadas

horas extras, simultneamente se marca entrada de tiempo

extra a las 5 pm. La hora de de salida de tiempo extra varia

de un empleado a otro.

iii Versin del propietario. El reloj marcador est programado,

mediante un software, para que todo el personal marque su entrada a las

7 a.m y la salida a las 5 pm. o a las 4 p.m, de la jornada ordinaria, segn

el da.

Incongruencias

Los reportes de marcaciones indican que el reloj no est

programado para un perodo de tiempo especfico, por

cuanto aparecen entradas de personal antes de las 7 am y

posteriores a las 8 pm. Evidentemente la programacin del

reloj, puede ser alterada a conveniencia de la empresa.

21

Conclusin General

El sistema de control y pago de horas extras esta controlado por la empresa, de

tal manera que pueden programar el software para que mediante un proceso, a

unos trabajadores les pagan horas extras y a otros no.

B) Descuentos en planillas: No se respetan los porcentajes de descuento legal en

planilla de sueldos, sobrepasando los lmites del 20% y en algunos casos a los

trabajadores, se les descuenta hasta el 99.9 % de su salario. En el cuadro no. 15, se

presenta uno de los casos de descuentos, en el cual el trabajador(a): Jessica Beatriz

Chmul, percibi Un centavo de dlar (0.01), durante trece (13) catorcenas del ao

2009; y recibi de su salario durante todo el ao 2009, la cantidad de: Trescientos

veintitrs 04/100 dlares (323.04).

Tambin, el anlisis de la relacin de descuentos sobre ingresos en el segundo

semestre de 2009, demuestra altos porcentajes globales, segn la siguiente tabla:

22

Ao 2009

Ingresos

Total

descuentos

Relacin

Perodo

Totales

Desc. / Ingresos

02-07/15-07

47,891.28

11,930.72

24%

16/07/29-07

52,217.57

9,692.40

18%

30-07/29-07

46,445.78

11,249.48

24%

13-08/26-08

51,648.41

11,818.62

22%

27-08/09-09

47,161.43

10,953.79

23%

10-09/23-09

49,970.59

11,940.48

23%

24-09/07-10

47,375.68

10,906.77

23%

08-10/21-10

52,493.88

12,023.34

22%

22-10/04-11

50,850.85

12,900.17

22%

19-11/02-12

58,149.61

9,375.40

16%

03-12/16-12

62,178.49

7,571.74

12%

17-12/30-12

57,911.00

3,895.72

6%

C) Sistema de Ahorros: No existe un ente fiscalizador gubernamental asignado

para que supervise el plan de ahorros.

D) Produccin a PARTEX: De acuerdo a los registros proporcionados por la

empresa, la produccin de rplicas NFL a PARTEX, concluy en el mes de Mayo de

2008.

E) Costo de produccin unitario: Para determinar el costo de produccin unitario

de las rplicas NFL, se requiere un examen ms amplio, que incluya el costo unitario

23

de cada departamento que interviene en el proceso y dems costos indirectos; sin

embargo, con los datos de metas diarias se ha podido aproximar un valor de costo

unitario de mano de obra directa del departamento de mquinas, que oscila entre $

0.31 y $ 0.33 (centavos de dlar) por pieza.

Tambin sobre los 28 trabajadores que producen 2,300 camisetas al da, queda

desvirtuado, en los estudios de tiempos y establecimiento de metas diarias, que para

producir una rplica PATRIOTS, se necesitan 43 mquinas / hombre diarias, para

producir un promedio estimado de 500 a 600 piezas por da.

o ANALISIS DE LAS CONDICIONES DE SEGURIDAD E HIGIENE

INDUSTRIAL

DOCUMENTACION FOTOGRFICA

En una visita realizada a las instalaciones de la fbrica CHIFUNG S.A. DE C.V.,

ubicada esta en el Municipio de Apopa, Departamento de San Salvador, el da lunes

uno de marzo del dos mil diez, a partir de las diez horas con quince minutos de la

maana, se recabo informacin fotogrfica.

Las fotografas muestran una alarmante ausencia de seguridad industrial en la planta

de produccin de la fbrica Chi Fung, lo cual afecta la salud e incrementa los riesgos.

En el recorrido, en una pared ubicada cerca de la entrada a la oficina de recursos

humanos, se encontr un comunicado por parte de ADIDAS GROUP dirigido a los

trabajadores el cual dice lo siguiente:

24

Puede que recuerden ver, en las

paredes de su fbrica, carteles que

explicaban las normas bsicas de

trabajo, de seguridad e higiene en el

trabajo y proteccin del medio ambiente

que deben seguir las fabricasDichos

carteles han sido retirados porque

contamos con que nuestros socios

comerciales protegern sus derechos

con polticas y medidas internas...

esperamos que la direccin de la

fabrica cumpla con todas las leyes y

normativas locales, as como que

ofrezca un trato justo a los empleados y

valore su contribucin a la fabrica y a

nuestra empresaAs ayudaremos a la

direccin a seguir realizando mejoras

en su lugar de trabajo y a ofreceros la

formacin necesaria para realizar su

labor sin riesgos.

Al analizar el contenido de estos prrafos, se concluye que el personal de direccin de

la fbrica CHI FUNG, ha omitido el cumplimiento de las regulaciones anteriores. A

continuacin se muestra el detalle fotogrfico de riesgos elctricos, los cuales pueden

ser fuentes de calentamiento de cables, arcos elctricos, chispas, etc.

25

En la fotografa se muestra que se est adiestrando a nuevo personal; y la falta

de proteccin de los conectores que estn a menos de 1 pie de sus cabezas.

Conector en mal estado.

26

En las siguientes fotografas se ve la falta de mantenimiento dentro de la fbrica,

y el personal obrero no se percata del riesgo que corren manipulando los cables

y en algunos casos hasta arreglndolos ellos mismos.

Conectores en mal estado.

27

En la fotografa se muestran cables expuestos y el desorden con que los

trabajadores los acondicionan para que no les estorben.

28

En ambas fotografas se ve que los alambres del conector estn sujetos con

cordones de tela, esto puede ocasionar un incendio.

29

Conectores elctricos cerca de los recipientes de agua, lo cual representa un

serio riesgo.

30

Se debe proteger los cables que estn expuestos arriba de los tableros de alto

voltaje.

31

Mala instalacin elctrica.

32

Empleo de equipos caseros, estos pueden producir calentamiento por el uso

excesivo.

33

Se ven varias botellas de agua cerca de los conectores, adems los conectores

no son adecuados y se encuentran en mal estado.

Los rtulos preventivos son ignorados por parte del personal, se observa que

solo un trabajador usa la mascarilla, en una zona donde se requiere usarla.

34

Durante el recorrido, los ventiladores no estaban funcionando y en el interior

hacia demasiado calor.

35

Cables elctricos en mal estado.

36

Falta de proteccin en caja que est en pared.

Pisos en mal estado, que pueden causar accidentes.

37

Este switch de encendido est ubicado en el bao de hombres, si alguien lo toca

con las manos hmedas sin proteccin, puede sufrir una descarga elctrica.

38

Aparentemente algunos detectores de humo no estn funcionando; sin embargo

no se pudo comprobar porque al preguntarle a los empleados estos

manifestaron desconocerlo.

Muchos de los conectores estn deteriorados y se improvisan protecciones

amarrndolos con cordones de tela.

39

o ANALISIS DE LAS ENTREVISTAS

La mayora de los entrevistados en la fbrica expresaron temor a perder su trabajo por

sus declaraciones y por ello pidieron proteccin a su identidad y ayuda en caso de que

los despidan.

CONCLUSIONES

Finalizado el proceso de Investigacin en Chi Fung, se tiene como resultado una serie

de conclusiones generales y otras especficas, las cuales estn ntimamente ligadas

con puntos claves de las denuncias o quejas presentadas.

o CONCLUSIONES GENERALES

De acuerdo con lo expresado por trabajadoras (es) de la Maquila Chi Fung, se

han violentado diversos Derechos Humanos Laborales tales como: El derecho a

un trabajo digno, derecho a la salud, derecho a la seguridad ocupacional,

derecho al salario justo, derecho a prestaciones laborales y sociales, derecho al

pago de horas extras, entre otros. As como tambin se puede sealar la

discriminacin de la que se vuelven objeto las/os trabajadoras/es al tratar de

defender sus derechos.

Se estableci que a las/os trabajadoras/es no se les ha proporcionado la

asistencia tcnica adecuada.

Se percibe la pasividad, lentitud e inoperancia con la que ha actuado el

Ministerio de Trabajo y Previsin Social, como institucin responsable de

supervisar las problemticas que se generan en las diferentes maquilas del pas,

en relacin al incumplimiento de la ley laboral nacional y la normativa

internacional, ratificada por el Estado Salvadoreo.

40

El caso de la Maquila Chi Fung deja al descubierto la violacin de Derechos

Humanos Laborales, as como tambin la fragilidad del Modelo Econmico que

busca en las maquilas una solucin al desempleo.

Las instituciones del Sector Pblico han jugado un rol pasivo y por lo tanto

dilatador del proceso ante las demandas de las/os ex trabajadoras/es de la

Maquila Chi Fung.

La industria de la maquila en El Salvador se caracteriza por la vulneracin al

derecho de la Libertad de Asociacin y Sindicalizacin de la clase trabajadora, a

pesar de ser este un derecho establecido en el Cdigo de Trabajo, aquellos/as

trabajadoras/es que tratan de hacerlo efectivo, corren el riesgo de perder su

trabajo y enfrentan la dificultad de no encontrar otro empleo. Sin embargo, no se

puede negar la existencia de elementos de corrupcin en algunas organizaciones

sindicales.

La solidaridad sindical aunque se ha visto reflejada de diversas formas tanto a

nivel nacional como internacional, no ha sido lo suficiente para que el gobierno

de El Salvador reconozca pblicamente su responsabilidad ante las violaciones

de Derechos Humanos Laborales que se dan al interior de las maquilas, ni da

muestras de rectificacin a su poltica de generacin de empleos.

Todo lo anterior deja claro que en El Salvador, las leyes laborales permiten que

se violenten deliberadamente los Derechos Humanos Laborales.

41

o CONCLUSIONES ESPECFICAS

1) TRABAJO FORZADO. NO PAGO DE HORAS EXTRAORDINARIAS:

El 80% de trabajadoras (es) manifest que en las Horas Extras, comprendidas

de 5:00 7:00 p.m., se les oblig a trabajar con el fin de cumplir las metas de

produccin, las cuales son muy altas. Que las dos horas extras diarias no se les

pagaron. El 70% de trabajadoras (es) entrevistados, expresaron que no se les

pagan horas extras aunque en las planillas aparezcan.

El equipo de investigacin verific los registros de las horas extraordinarias y

comprob que el reloj marcador de entradas y salidas de las jornadas de trabajo,

reporta las horas extras laboradas por el personal que es autorizado por la

empresa. El reloj marcador est vinculado a un software que es administrado por

el Departamento de Recursos Humanos y es en esta unidad donde incorporan la

informacin del personal al que le cancelarn horas extras, para que el reporte

del reloj refleje esas horas. Es una realidad que a las personas que trabajan

horas adicionales sin la autorizacin de Recursos Humanos, no se las cancelan

ni existen reportes de esas horas, porque simplemente el reloj no las reconoce.

A pesar del riesgo que implica, existen trabajadoras que estn dispuestas a

declarar bajo juramento ante instancias legales nacionales e internacionales,

que durante mucho tiempo fueron obligadas a trabajar horas extras sin pago

alguno.

2) INCENTIVOS:

Trabajadoras (es), (100% de entrevistados) declararon que no recibieron ni

reciben incentivos por cumplir las metas (bono de produccin).

3) ACOSO Y ABUSO POR PARTE DE PERSONAL DE SUPERVISIN:

El 100% de los entrevistados aseguraron que el personal de supervisores los

acosa y los humilla, sometindoles a un trato indignante. Haciendo nfasis en

quien ejerce la jefatura de este grupo. El mismo porcentaje ya mencionado,

expresa que la persona que se desempea como Jefa de supervisores es

sealada como la que ms atropella la dignidad de los trabajadores. Los

trabajadores afirman que ella les exige trabajar horas extras, las cuales no les

42

son pagadas; y que esta exigencia tiene como objetivo forzarlos a alcanzar las

metas de produccin.

El 100% expresaron que los propietarios de la fbrica no los hostigan ni utilizan

el sistema de sonido para tratarlos mal. Que los ejecutivos no les llaman la

atencin en forma irrespetuosa y en pocas ocasiones se dirigen a ellos.

4) VACACIONES Y ASUETOS:

El 60% de trabajadoras (es) manifestaron que se les obliga a reponer el tiempo

de vacaciones. Ya sea trabajando horas extras previo al perodo de vacaciones

o despus.

Expresan que lo mismo se les exige en los das de asueto establecidos por la ley

(obligatorios). Esto no se pudo confirmar en documentos de la patronal, tales

como registros de tiempo, planillas y registros de produccin anteriores y

posteriores a los perodos de vacaciones y asueto importantes, como la Semana

Santa, Agosto y Navidad.

5) SERVICIOS SANITARIOS:

El 70% de entrevistados declararon que los baos de la fbrica por lo general

estn sucios y en malas condiciones de funcionamiento. El equipo de

investigacin lo corrobor durante un recorrido de la fbrica y se document con

fotografas.

El 80% manifest que nicamente les entregan un rollo de papel higinico a la

semana, lo cual es insuficiente para sus necesidades fisiolgicas.

El 100% expres que en los baos no hay jabn, solamente agua.

43

44

45

46

47

48

6) CAMARAS DE SEGURIDAD:

El 80% confirm la existencia de cmaras de seguridad en las instalaciones,

inclusive en las entradas de los baos.

49

7) INSTRUCCIONES PREVIAS:

El 60% de entrevistados en la sala de reuniones, indic que personal de

recursos humanos les instruye previamente sobre que decir en cualquier

entrevista.

8) ENTREVISTAS A PERSONAL DE SUPERVISIN:

Se entrevist a tres supervisoras, entre ellas, la Jefa de dicho grupo. Llama la

atencin que manifestaron haber sido capacitadas para lograr mayor produccin,

pero nunca han recibido capacitacin en otros aspectos muy importantes como

derechos de los trabajadores, derechos humanos, relaciones humanas.

Consideran que dar trabajo, pagar vacaciones e indemnizaciones, son un

incentivo para los trabajadores y reconocen que les exigen produccin a los

trabajadores y los amenazan constantemente con que van a perder su trabajo.

Expresan que como supervisoras tiene metas de produccin y reciben pago de

horas extras por alcanzarlas.

9) NO PROTECCIN SALARIAL:

Se corrobor que se irrespeta el mximo porcentaje de descuento en salario que

permite la ley, el cual es del 20%. La Gerencia expres que el Ministerio de

Trabajo no ha efectuado ninguna observacin al respecto.

10) CAPTACIN DE FONDOS:

Mediante un plan de ahorro, se captan fondos sin tener autorizacin para ello, ni

poseen reglamentacin. La Gerencia manifest que el Ministerio de Trabajo no

ha expresado oposicin alguna.

11) FORMA DE CONTRATACIN:

El 100% de trabajadoras(es), est contratado por tiempo definido (anual); no

obstante, sus actividades son de naturaleza permanente. El Gerente General

manifest que no tienen pasivo laboral, indemnizan anualmente; adems que

inspectores del Ministerio de Trabajo nunca les han objetado lo anterior y les han

50

expresado que si cambian los contratos a tiempo indefinido, ya no podrn

indemnizar anualmente.

Adems, el 100% de entrevistados manifest que al ser contratados por primera

vez, se les comenta sobre las polticas de la empresa; pero que nunca se les dio

a conocer los cdigos de conducta de las marcas para las cuales Chi Fung

produce y que en sus expedientes aparecen muchos de esos documentos

firmados pero que lo han hecho por conservar sus empleos.

12) SEGURIDAD INDUSTRIAL:

Mediante inspeccin fsica de las instalaciones de la planta, se comprob que

existen graves violaciones a la seguridad e higiene industrial, las cuales son

ilustradas con fotografas y comentarios de las mismas.

51

RECOMENDACIONES.

o GENERALES:

Se le recomienda al Estado de El Salvador:

1-

Que toda maquila que se establezca en territorio salvadoreo instituya un

fondo econmico suficiente para garantizar las prestaciones laborales de

los/as trabajadores/as, como se establece en el Artculo 447 del Cdigo de

Comercio.

2-

Que verifique el respeto de la Ley Primaria, Secundaria e Internacional en

lo relacionado al cumplimiento de los derechos humanos laborales.

.

3-

La creacin de una comisin especial que verifique el cumplimiento y la

aplicacin de los convenios de la OIT, ratificados por El Salvador.

Se le recomienda al Ministerio de Trabajo y Previsin Social:

a. Cumplir integralmente la funcin de garantizar la defensa de los Derechos

Humanos Laborales.

b. Asumir un papel ms activo y protagnico en la defensa de los Derechos

Humanos Laborales, a travs de inspecciones objetivas que verifiquen las

condiciones de trabajo.

c. Establecer mecanismos de comunicacin directos con los trabajadores, a

fin de garantizarles la oportunidad de ser escuchados.

52

d. Desarrollar

procesos

de

capacitacin

continuos,

certificados

por

organismos internacionales que velan por el respeto de los derechos

humanos laborales, dirigidos a patronos y representantes patronales,

obreros y representantes sindicales, sobre reglas y procedimientos que

ayuden al mejoramiento de la cultura laboral, evitando la discriminacin

por razones de organizacin y libre asociacin.

e. Velar porque los patronos, representantes patronales, obreros y

trabajadores que representan a los sindicatos, sean acreditados por

organismos especializados en materia de Derechos Humanos Laborales.

f. Que las inspecciones del Ministerio de Trabajo sean verdaderas

auditorias, en donde se obtenga informacin objetiva y confiable,

involucrando a los trabajadores con las mismas oportunidades que a los

patronos y que los resultados sean del conocimiento de la poblacin.

g. Que no se permita negociacin alguna entre empleador y trabajador que

vaya en contra de los derechos irrenunciables.

Se recomienda a los empresarios de la maquila de El Salvador:

1) Cumplir con los tratados y convenios de la OIT y la normativa nacional,

referentes al respeto y cumplimiento de los Derechos Humanos Laborales.

2) Mejorar la infraestructura de las instalaciones donde se desarrolla la actividad

maquilera (paredes, servicios sanitarios, ventilacin, iluminacin, potabilizacin

del agua, y otros).

3) Incentivar a los/as trabajadores/as de la maquila con un bono especial

debidamente legalizado y documentado por la productividad que tengan.

4) Contribuir en proyectos que mejoren la calidad de vida de los/as trabajadores/as

de la industria maquilera.

53

5) Crear dentro de la empresa un rea de proyeccin social que desarrolle

proyectos de beneficio a la comunidad trabajadora.

Se recomienda a las Empresas de Marcas de Prestigio Internacional:

1)

Exigir a las empresas maquiladoras que contratan y subcontratan, el

cumplimiento del marco jurdico nacional e internacional sobre Derechos

Humanos Laborales.

2)

Asegurarse de que toda empresa maquiladora con la que hayan suscrito

contratos, se encuentren solventes con los pagos de las prestaciones

sociales de sus trabajadores/as.

3) Suscribir contratos nicamente con empresas maquiladoras que no tengan

antecedentes de violacin a los Derechos Humanos Laborales.

4) Establecer con la Fair Labor Association, una representacin de Ombudsman

permanente, para supervisar el cumplimiento de los Derechos Humanos

Laborales mediante un control recurrente en todas las empresas contratadas

y subcontratadas.

54

ESPECIFICAS:

Previamente hacemos un comentario sobre:

Capacidad de Remediacin o Reparacin.

La motivacin para ejecutar un trabajo puede provenir de distintas fuentes:

Una de las ms habituales, es el imperativo de cumplir con una exigencia. Por lo

general se trata de una exigencia cuyo incumplimiento implicar un castigo, una

mala nota, una descalificacin, una mala evaluacin. En estos casos, la

motivacin para trabajar se alimenta de un estado mental persecutorio.

Una modalidad que genera un vnculo de compromiso a corto, mediano y largo

plazo, y, por lo tanto, con disposicin a la creatividad, es la que surge de la

remediacin o reparacin. Esta modalidad produce tranquilidad, por haber

conocido una situacin difcil y haberla solucionado. Es una disposicin que

proviene de la experiencia, con la ventaja de crear el sentimiento de haber

prestado un servicio, de haber respondido comprometida y responsablemente a

la empresa, trabajadores, contratistas, subcontratistas, proveedores u otros.

Uno de los factores de mayor relevancia en el trabajo realizado desde la actitud

reparadora, es el tipo de compromiso que se crea con los compromisos adquiridos y

con los beneficiarios de tales compromisos.

Dicho en otras palabras, las personas en actitud reparadora estn ms dispuestas que

otras a hacer sacrificios para lograr los objetivos generales; se gratifican en la

sensacin de ser tiles a la construccin de un proyecto que va ms all de sus propios

intereses; utilizan los valores del grupo en la toma de decisiones de sus propios

trabajos; y se encuentran en una permanente bsqueda de oportunidades, de

soluciones y de alternativas que sean funcionales al grupo y a la empresa.

Relacionado con las conclusiones, se recomienda lo siguiente:

TRABAJO FORZADO. NO PAGO DE HORAS EXTRAORDINARIAS:

No debe permitirse prcticas de trabajo extraordinario sin que ste sea remunerado. El

trabajo que realizan los empleados utilizando jornadas extraordinarias debe ser

remunerado, sin buscar la excusa de que algunos trabajadores laboran sin que se lo

haya solicitado la empresa. La prctica de cancelar horas extras solamente a los

trabajadores autorizados, permite la exclusin de aquellos que se ven forzados a

laborar tiempo extra para alcanzar metas de produccin.

INCENTIVOS:

Deben pagarse, de conformidad con el ordenamiento jurdico salvadoreo y con la

prctica de las grandes marcas internacionales.

ACOSO Y ABUSO POR PARTE DE PERSONAL DE SUPERVISIN:

Debe capacitarse al personal de supervisin en Derechos Humanos Laborales,

Relaciones Humanas, tcnicas humanistas de supervisin y en todas aquellas otras

que les permitan mejorar el rendimiento del empleado sin menoscabo de sus derechos.

55

VACACIONES Y ASUETOS:

No debe coartarse el goce del derecho a vacaciones y das de asueto establecidos por

la ley.

SERVICIOS HIGINICOS:

Deben superarse las condiciones de limpieza, funcionamiento e implementar

programas de capacitacin en salud para los trabajadores.

CAMARAS DE SEGURIDAD:

Deben retirarse de lugares inmediatos a los baos y no deben ser utilizadas como

medios de presin ofensivos a la dignidad del personal trabajador.

INSTRUCCIONES PREVIAS:

No debe recurrirse a la prctica de instruir previamente a quienes sern entrevistados,

pretendiendo influir en los resultados de las auditoras.

NO PROTECCIN SALARIAL:

Una obligacin principal de la patronal es proteger el salario de los trabajadores y no se

justifica de forma alguna la prctica ilegal de descuentos por encima del porcentaje

permitido por la ley. En consecuencia tales descuentos no deben continuar.

CAPTACIN DE FONDOS:

Aunque se manifiesta por la administracin que la participacin en el plan de ahorros

es voluntaria, este no tiene fundamento legal alguno. Por tanto debe obtenerse su

legalizacin.

FORMA DE CONTRATACIN:

Por tratarse de actividades de naturaleza permanente, no debe continuarse

estableciendo en los contratos que son por tiempo definido (anual), aun con el adjetivo

de prorrogable. La costumbre de indemnizacin anual no justifica lo anterior.

SEGURIDAD INDUSTRIAL:

Deben superarse todas las violaciones comprobadas a la Seguridad e Higiene

Industrial.

56

ANEXOS

You might also like

- Auditoria FinancieraDocument10 pagesAuditoria FinancierakatherineNo ratings yet

- Glosario BCRPDocument266 pagesGlosario BCRPR_Andre_No ratings yet

- El Liderazgo Centrado en PrincipiosDocument8 pagesEl Liderazgo Centrado en PrincipioskatherineNo ratings yet

- Terry LeahyDocument3 pagesTerry LeahykatherineNo ratings yet

- DS055 1999efDocument66 pagesDS055 1999efkatherineNo ratings yet

- Pasantías y Ficha de IdentificaciónDocument2 pagesPasantías y Ficha de IdentificaciónkatherineNo ratings yet

- Los Roles Del Estado en La Actividad TributariaDocument8 pagesLos Roles Del Estado en La Actividad TributariakatherineNo ratings yet

- Proyecto de Inversion BereniceDocument32 pagesProyecto de Inversion BerenicekatherineNo ratings yet

- Archivo Excel.Document12 pagesArchivo Excel.katherineNo ratings yet

- Yuramar 06Document12 pagesYuramar 06katherineNo ratings yet

- Principios Del Sistema Económico VenezolanoDocument6 pagesPrincipios Del Sistema Económico VenezolanoismoliNo ratings yet

- Cuadro Comparativo LeyesDocument3 pagesCuadro Comparativo LeyesroNo ratings yet

- Derecho educación construcción históricaDocument20 pagesDerecho educación construcción históricaNicole V100% (1)

- Derechos Humanos - Semana 3Document1 pageDerechos Humanos - Semana 3mia margot lopez azcarateNo ratings yet

- Textonargumentativo 706130355223a1bDocument6 pagesTextonargumentativo 706130355223a1bAdriana TejadaNo ratings yet

- Ejes TransversalesDocument27 pagesEjes TransversalessarisarisaNo ratings yet

- Relación entre Participación Ciudadana y Gestión Pública en Sapallanga 2016Document131 pagesRelación entre Participación Ciudadana y Gestión Pública en Sapallanga 2016hansiriusNo ratings yet

- 9 - Samuel Salamanca y Jorge Luis BarreraDocument28 pages9 - Samuel Salamanca y Jorge Luis BarreraRogelio DominguezNo ratings yet

- Dinámica Del SemáforoDocument2 pagesDinámica Del SemáforoYanina MaidanaNo ratings yet

- Resumen The State and International Relations - David A. Lake.Document3 pagesResumen The State and International Relations - David A. Lake.Tamara CherokiNo ratings yet

- 6 Manejo de MotinesDocument11 pages6 Manejo de MotinesFERNANDO GARCIANo ratings yet

- Proyecto Democracia EscolarDocument37 pagesProyecto Democracia EscolarNestor Ivan Ariza LandinezNo ratings yet

- Feminicidio en El Peru ExpoDocument15 pagesFeminicidio en El Peru ExpoYaco VelardeNo ratings yet

- Nutrición en familias de RetalhuleuDocument103 pagesNutrición en familias de Retalhuleunancy monzonNo ratings yet

- Análisis Del Caso Arroca Palma y Otros vs. EcuadorDocument11 pagesAnálisis Del Caso Arroca Palma y Otros vs. EcuadorMAYRA XIMENA BRONCANO ALMACHINo ratings yet

- Declaración de los Derechos Humanos de 1948Document16 pagesDeclaración de los Derechos Humanos de 1948Yosi Chuquimango DiazNo ratings yet

- Trabajo de Investigacion FinalDocument48 pagesTrabajo de Investigacion FinalJhoel Antonio CulqueNo ratings yet

- Análisis de La ConstituciónDocument5 pagesAnálisis de La ConstituciónProf.Mako100% (2)

- Proyecto ComunitarioDocument53 pagesProyecto Comunitariolydy gruberNo ratings yet

- Ejemplo de Secuencia DidácticaDocument16 pagesEjemplo de Secuencia DidácticaLaura SanchezNo ratings yet

- Derecho Constitucional Actividad 1Document2 pagesDerecho Constitucional Actividad 1Sebastian OlivaresNo ratings yet

- DBBZBZDocument138 pagesDBBZBZEdward Suarez QuirozNo ratings yet

- Actividad B4. Ejercicio de Citas y Referencias Daniel Ramirez CamachoDocument2 pagesActividad B4. Ejercicio de Citas y Referencias Daniel Ramirez Camachoizanagigx02No ratings yet

- Teoria General de Los Derechos Fundamentales (Texto Completo)Document72 pagesTeoria General de Los Derechos Fundamentales (Texto Completo)Miguel Devia100% (1)

- Código de Conducta para Funcionarios Encargados de Hacer Cumplir La Ley. Res. 34/169.Document5 pagesCódigo de Conducta para Funcionarios Encargados de Hacer Cumplir La Ley. Res. 34/169.Ruben Dario100% (2)

- Trabajo GrupalDocument7 pagesTrabajo GrupalJair Rose Morcer100% (1)

- Fortalecer valores niños preescolar juegoDocument13 pagesFortalecer valores niños preescolar juegoMarianita Linares50% (2)

- Ley 045 Contra El Racismo y Toda Forma de Discriminación Grupo 3Document15 pagesLey 045 Contra El Racismo y Toda Forma de Discriminación Grupo 3RUDDY MAURICIO LAURA QUISPENo ratings yet

- Eficiacia de Los Derechos FundamentalesDocument610 pagesEficiacia de Los Derechos FundamentalesRaúl Figueroa R. UamNo ratings yet

- Choque de CivilizacionesDocument11 pagesChoque de CivilizacionesEzequielGimenezNo ratings yet