You might also like

- SGI-00-RE-73 Tarjeta de Seguridad Personal - Ver 02Document2 pagesSGI-00-RE-73 Tarjeta de Seguridad Personal - Ver 02Neycer Alex Villegas RimarachinNo ratings yet

- SGI-00-RE-73 Tarjeta de Seguridad Personal - Ver 02Document2 pagesSGI-00-RE-73 Tarjeta de Seguridad Personal - Ver 02Neycer Alex Villegas RimarachinNo ratings yet

- QW 5147Document1 pageQW 5147Cristian BordaNo ratings yet

- PÉRDIDASDocument8 pagesPÉRDIDASNeycer Alex Villegas RimarachinNo ratings yet

- Formato de Entrega EppDocument1 pageFormato de Entrega EppNeycer Alex Villegas RimarachinNo ratings yet

- c915 Turbina PeltonDocument6 pagesc915 Turbina PeltonNeycer Alex Villegas RimarachinNo ratings yet

- pb2012 043Document153 pagespb2012 043ALARCONISTANo ratings yet

- Formato de Rissit y PasstDocument5 pagesFormato de Rissit y PasstNeycer Alex Villegas RimarachinNo ratings yet

- T-F-11 - Acta - de - Reuniã N - de - Seguridad - Instrucciones - y - An álisis - de - Seguridad - en - El - TrabajoDocument1 pageT-F-11 - Acta - de - Reuniã N - de - Seguridad - Instrucciones - y - An álisis - de - Seguridad - en - El - TrabajoNeycer Alex Villegas RimarachinNo ratings yet

- Alex ProyectoDocument6 pagesAlex ProyectoNeycer Alex Villegas RimarachinNo ratings yet

- MC 122 2006 MDP BasesDocument9 pagesMC 122 2006 MDP BasesNeycer Alex Villegas RimarachinNo ratings yet

- Sistema Hidroneumático-Turbina PeltonDocument18 pagesSistema Hidroneumático-Turbina PeltonNeycer Alex Villegas RimarachinNo ratings yet

- Tres NivelesDocument5 pagesTres NivelesNeycer Alex Villegas RimarachinNo ratings yet

- CalculosDocument1 pageCalculosNeycer Alex Villegas RimarachinNo ratings yet

- Libro 1Document6 pagesLibro 1Neycer Alex Villegas RimarachinNo ratings yet

- Rne 2006 - Is - 010Document16 pagesRne 2006 - Is - 010LeonelMamaniHanccoNo ratings yet

- HidroneumaticaDocument122 pagesHidroneumaticaNeycer Alex Villegas RimarachinNo ratings yet

- Perdidas Por BifurcacionDocument5 pagesPerdidas Por BifurcacionNeycer Alex Villegas RimarachinNo ratings yet

- Valor de EmpresaDocument1 pageValor de EmpresaNeycer Alex Villegas RimarachinNo ratings yet

- Impacto de Un ChorroDocument6 pagesImpacto de Un ChorroGonzalo HuamánNo ratings yet

- Energetica Trabajo IIDocument8 pagesEnergetica Trabajo IINeycer Alex Villegas RimarachinNo ratings yet

- DINÁMICADocument1 pageDINÁMICANeycer Alex Villegas RimarachinNo ratings yet

- Termo 6-1Document48 pagesTermo 6-1Neycer Alex Villegas RimarachinNo ratings yet

- Tipeo de IntegralesDocument18 pagesTipeo de IntegralesNeycer Alex Villegas RimarachinNo ratings yet

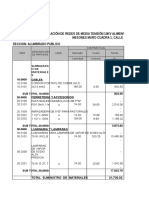

- Memoria Descriptiva-Inst ElectricasDocument6 pagesMemoria Descriptiva-Inst ElectricasNeycer Alex Villegas RimarachinNo ratings yet

- Maquinas TermicasDocument2 pagesMaquinas TermicasNeycer Alex Villegas RimarachinNo ratings yet

- Guia de BiogasDocument54 pagesGuia de BiogasEnrique ToledoNo ratings yet

- Auditoriaenergeticadetuman 130321180158 Phpapp01Document58 pagesAuditoriaenergeticadetuman 130321180158 Phpapp01Neycer Alex Villegas RimarachinNo ratings yet

- Maquinas TermicasDocument2 pagesMaquinas TermicasNeycer Alex Villegas RimarachinNo ratings yet

- Informe de SilviaDocument42 pagesInforme de SilviaAnonymous uflnbN8SNo ratings yet

- Edificio de Residencia Estudiantil Itesm Campus MoreliaDocument181 pagesEdificio de Residencia Estudiantil Itesm Campus MoreliaJuan Carlos Lobato Valdespino100% (2)

- GUÍA N°02 - Movimiento Armonico SimpleDocument11 pagesGUÍA N°02 - Movimiento Armonico SimpleYanira Gutierrez BalderaNo ratings yet

- Lina Cuadro Comparativo Tipos de PielDocument7 pagesLina Cuadro Comparativo Tipos de Piellina marcela100% (1)

- TEMA 4 Recepción y AlmacenamientoDocument64 pagesTEMA 4 Recepción y AlmacenamientoNadia CamianNo ratings yet

- Anexo 2Document3 pagesAnexo 2luisNo ratings yet

- Gasto AutomóvilDocument6 pagesGasto AutomóvilAlberto Rodriguez GalindoNo ratings yet

- Eco KraftDocument2 pagesEco KraftMari LopezNo ratings yet

- Taller MineriaDocument17 pagesTaller MineriaEmily Anchicoque Riera100% (1)

- Estudio de tráfico EMP.114-EMP.600Document13 pagesEstudio de tráfico EMP.114-EMP.600Libertad FinancieraNo ratings yet

- Estrategia de Instalaciones y Su CapacdadDocument21 pagesEstrategia de Instalaciones y Su CapacdadGonzalo Escobar Delgado100% (2)

- Generador Electrico Casero KVNDocument13 pagesGenerador Electrico Casero KVNLeykyn Vargas100% (1)

- 3.0 Diseño de Ore Pass y Bolsillo de MineralDocument21 pages3.0 Diseño de Ore Pass y Bolsillo de MineralLuis Leo Dom50% (2)

- Preguntas Frecuentes PDFDocument11 pagesPreguntas Frecuentes PDFNestor lizarragaNo ratings yet

- JavaDocument5 pagesJavaOscar David Martinez RamirezNo ratings yet

- Discriminación de Precios - ResumenDocument10 pagesDiscriminación de Precios - ResumenIomira Torre CandiaNo ratings yet

- Centro de Día para personas con discapacidad en San Martín de los AndesDocument25 pagesCentro de Día para personas con discapacidad en San Martín de los AndesVeronica AlvaradoNo ratings yet

- Proforma ImpresorasDocument1 pageProforma Impresorasmiltonsan83No ratings yet

- Conflictos Sociales en México 1940-1970Document8 pagesConflictos Sociales en México 1940-1970Wendy Lizeth González CastilloNo ratings yet

- Compendio FlorezDocument294 pagesCompendio FlorezERNESTONo ratings yet

- El Procedimineto Trilateral-Hugo Gómez ApacDocument22 pagesEl Procedimineto Trilateral-Hugo Gómez ApacANREPEHU100% (1)

- WEG Almacenaje de Maquinas Electricas Girantes de Mediano Porte Articulo Tecnico Espanol PDFDocument0 pagesWEG Almacenaje de Maquinas Electricas Girantes de Mediano Porte Articulo Tecnico Espanol PDFgastoksNo ratings yet

- Actividad 5 Cuestionario Monica RojasDocument5 pagesActividad 5 Cuestionario Monica RojasFrancisco GarciaNo ratings yet

- Inventario Puerto Montt SPWDocument20 pagesInventario Puerto Montt SPWMaría Laura Zapata RomeroNo ratings yet

- Programa de Renovacion de Equipos de ComputoDocument25 pagesPrograma de Renovacion de Equipos de ComputoJose Carlos Ynuma MozombiteNo ratings yet

- Instructivo CMMDocument32 pagesInstructivo CMMCesar Arellano0% (1)

- Inferencia Bayesiana MCMC WinbugsDocument46 pagesInferencia Bayesiana MCMC WinbugsManu StradlinNo ratings yet

- Taller - Parcial Corte 2 - 2021Document3 pagesTaller - Parcial Corte 2 - 2021Daniel MontiillaNo ratings yet

- Procesos EstructuralesDocument30 pagesProcesos EstructuralesLuis Sima83% (6)

- PlanillaDocument2 pagesPlanillaMiguel Ángel Hernández PérezNo ratings yet