You might also like

- Taller Administracion Del TiempoDocument11 pagesTaller Administracion Del TiempoGeraldine PaolaNo ratings yet

- Victorvargascalderonexposicion Diferencias Temporales Activas PasivasDocument17 pagesVictorvargascalderonexposicion Diferencias Temporales Activas PasivasMiguel Angel Miranda ArpasiNo ratings yet

- Sheyla MaDocument5 pagesSheyla MaEliz Plas'nciaNo ratings yet

- Visión de La Ingeniería IndustrialDocument15 pagesVisión de La Ingeniería IndustrialEliz Plas'nciaNo ratings yet

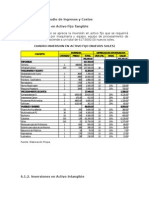

- Estudio de Ingresos y CostosDocument9 pagesEstudio de Ingresos y CostosEliz Plas'nciaNo ratings yet

- Comunicacion OrganizacionalDocument4 pagesComunicacion OrganizacionalEliz Plas'nciaNo ratings yet

- Unidad III - Costosi.fondo EditorDocument26 pagesUnidad III - Costosi.fondo EditorGibely AcevedoNo ratings yet

- Control de LecturaDocument6 pagesControl de LecturaEliz Plas'nciaNo ratings yet

- Bullying VideosDocument4 pagesBullying VideosEliz Plas'nciaNo ratings yet

- Paper CasosDocument21 pagesPaper Casoslabo123No ratings yet

- Car It OoooooDocument21 pagesCar It OoooooEliz Plas'nciaNo ratings yet

- cv13 1Document1 pagecv13 1AsuncionGlezRoblesNo ratings yet

- Ley 26702 24-12-2013Document157 pagesLey 26702 24-12-2013Fanny Fernandez RiosNo ratings yet

- Proyecto Integral de Desarrollo Rural para La Microregión Del Alto JequetepequeDocument2 pagesProyecto Integral de Desarrollo Rural para La Microregión Del Alto JequetepequeEliz Plas'ncia100% (1)

- Control de LecturaDocument6 pagesControl de LecturaEliz Plas'nciaNo ratings yet

- Letra de La Canción I Will Always Love YouDocument2 pagesLetra de La Canción I Will Always Love YouEliz Plas'nciaNo ratings yet

- ISO 27001 SGSI 40cDocument4 pagesISO 27001 SGSI 40cEliz Plas'nciaNo ratings yet

- 08 1807 inDocument273 pages08 1807 inEliz Plas'nciaNo ratings yet

- Presupues.. OkDocument7 pagesPresupues.. OkEliz Plas'nciaNo ratings yet

- Impuesto A La Renta CategoriasDocument3 pagesImpuesto A La Renta CategoriasEliz Plas'nciaNo ratings yet

- Avicola Lescano Sac - Parte 1Document42 pagesAvicola Lescano Sac - Parte 1Eliz Plas'nciaNo ratings yet

- Ley de Contrataciones - ExcelenteDocument138 pagesLey de Contrataciones - ExcelenteEliz Plas'nciaNo ratings yet

- Decreto Legislativo #1017 ContratacionesDocument11 pagesDecreto Legislativo #1017 ContratacionesEliz Plas'nciaNo ratings yet

- Biografia de Los ApostolesDocument7 pagesBiografia de Los ApostolesEliz Plas'nciaNo ratings yet

- Presupuesto PúblicoDocument5 pagesPresupuesto PúblicoEliz Plas'nciaNo ratings yet

- 1 ContratacionesDocument32 pages1 ContratacionesEliz Plas'nciaNo ratings yet

- ISO 27001 SGSI 40cDocument4 pagesISO 27001 SGSI 40cEliz Plas'nciaNo ratings yet

- DeshiDrAtacion Osmoti ADocument11 pagesDeshiDrAtacion Osmoti AluikasNo ratings yet

- Emp de Transp Horna e Hijos S Audi SistemasDocument6 pagesEmp de Transp Horna e Hijos S Audi SistemasEliz Plas'nciaNo ratings yet

- Regla Men ToDocument11 pagesRegla Men ToJesus J. ZuñigaNo ratings yet

- El Peligro de Una Sola HistoriaDocument5 pagesEl Peligro de Una Sola HistoriayomelinacastañoNo ratings yet

- Sociedades AnonimasDocument33 pagesSociedades AnonimasAlison IriarteNo ratings yet

- Esquemas de Accion Del Periodo Sensorio MotrizDocument3 pagesEsquemas de Accion Del Periodo Sensorio Motrizsamantha vargasNo ratings yet

- Minimalismo Como Nuevo Estilo VidaDocument15 pagesMinimalismo Como Nuevo Estilo VidaSilvaLeoNo ratings yet

- Nacionalismo originario democrático desde los AndesDocument327 pagesNacionalismo originario democrático desde los AndesRené Co-Pa100% (1)

- 2 TALLER Árbol Cultural IntergeneracionalDocument3 pages2 TALLER Árbol Cultural IntergeneracionalFelipe SuarezNo ratings yet

- 70 - Sousa Campos. Cap. para Una Clínica Reformulada y Ampliada. Cap. Salud Pública y Salud Colectiva Campo y Núcleo de Saberes y Prácticas PDFDocument21 pages70 - Sousa Campos. Cap. para Una Clínica Reformulada y Ampliada. Cap. Salud Pública y Salud Colectiva Campo y Núcleo de Saberes y Prácticas PDFMacarena Flores0% (1)

- Presentacin Reasignacion Profesores Ley N29944Document30 pagesPresentacin Reasignacion Profesores Ley N29944Hernan Chunga FiestasNo ratings yet

- Primer Parcial Derecho Internacional PúblicoDocument8 pagesPrimer Parcial Derecho Internacional Públicoviickyd25No ratings yet

- Por Medio de Un Mapa MentalDocument4 pagesPor Medio de Un Mapa MentalManuelaNo ratings yet

- Jorge Isaacs BiografíaDocument3 pagesJorge Isaacs BiografíaMicheleNo ratings yet

- 17 AnguetDocument3 pages17 AnguetCarolina Sepúlveda M.No ratings yet

- El Comercio Exterior de VenezuelaDocument18 pagesEl Comercio Exterior de VenezuelaIsaac TorresNo ratings yet

- Pedagogía Crítica y Educación FísicaDocument33 pagesPedagogía Crítica y Educación FísicaAlixon Reyes0% (1)

- Manual Pagemaker-EspañolDocument33 pagesManual Pagemaker-EspañolSergio ÁlvarezNo ratings yet

- Carpeta Pedagogica LuzDocument39 pagesCarpeta Pedagogica LuzCesar Teran GuevaraNo ratings yet

- S09.s1 Practica Calificada 02Document4 pagesS09.s1 Practica Calificada 02Branny Jesus Flores CaychoNo ratings yet

- TemporalDocument22 pagesTemporaljuncosNo ratings yet

- Pip I e 001 Lishner Tudela2 TrabajoDocument134 pagesPip I e 001 Lishner Tudela2 Trabajooscar nuñezNo ratings yet

- CGBVP EnsayoDocument10 pagesCGBVP EnsayoFranz Vargas Guzman100% (1)

- Marx Nietzsche Ortega.Document27 pagesMarx Nietzsche Ortega.Paula GarciaNo ratings yet

- Manual de Lineamientos de Las Actividades de Las Comisiones de Seguridad e Higiene 2009Document10 pagesManual de Lineamientos de Las Actividades de Las Comisiones de Seguridad e Higiene 2009Jose Verdi0% (1)

- BilingüismoDocument3 pagesBilingüismorevecaSanchezNo ratings yet

- 11 AndorraDocument2 pages11 AndorraAdrián JiménezNo ratings yet

- Oro de MoscúDocument30 pagesOro de MoscúIratiNo ratings yet

- Conocer Que Tipo de Relación Hay Entre Los DECS y La Comisión Interamericana de Derechos Humanos.Document5 pagesConocer Que Tipo de Relación Hay Entre Los DECS y La Comisión Interamericana de Derechos Humanos.JeremyNo ratings yet

- 6 Acuerdo Específico de Educación Media Superior (SEP Puebla 2016) Sin ProfesiogramaDocument27 pages6 Acuerdo Específico de Educación Media Superior (SEP Puebla 2016) Sin ProfesiogramaGabriel LopezNo ratings yet

- Proyecto FinalDocument7 pagesProyecto FinalDiego Armando Espinosa LastraNo ratings yet

- Preguntas de EntrevistaDocument2 pagesPreguntas de EntrevistaDanielaNo ratings yet