You might also like

- Casos Practicos Nic 16Document3 pagesCasos Practicos Nic 16ERICK LUQUENo ratings yet

- Copia de Seminario 4 - PC #4 (Conta Intermedia)Document2 pagesCopia de Seminario 4 - PC #4 (Conta Intermedia)Fabiana Yamila Lazo RenteriaNo ratings yet

- Depreciacion de BienesDocument5 pagesDepreciacion de Bienescarlos richard karlNo ratings yet

- Ejercicios Adicionales Bienes de UsoDocument35 pagesEjercicios Adicionales Bienes de UsoCINDYNo ratings yet

- Norma VehiculosDocument6 pagesNorma VehiculosSergio Gustavo ColqueNo ratings yet

- Practico #1 C. Superior 01-2016Document1 pagePractico #1 C. Superior 01-2016Matias Daniel Altamirano DinamarcaNo ratings yet

- CONTABILIDADBASICA Anexo3Document44 pagesCONTABILIDADBASICA Anexo3Migue CarrizoNo ratings yet

- Ejercicios CaeDocument2 pagesEjercicios CaeYahaira Brook0% (2)

- Ejercicio Propiedad, Planta y EquipoDocument2 pagesEjercicio Propiedad, Planta y EquipoEdgardo Ardiles0% (2)

- Caso Practico Unidad 3 Finanzas CoprporativasDocument6 pagesCaso Practico Unidad 3 Finanzas CoprporativasRobinson Mora MahechaNo ratings yet

- Saldo de La Cuenta 91 Costo de Servicio Al 31.10.2023 S/ 7,724,891.94Document8 pagesSaldo de La Cuenta 91 Costo de Servicio Al 31.10.2023 S/ 7,724,891.94NoeliaNo ratings yet

- Práctica de Activo Fijo Productos Tecnológicos 2022Document3 pagesPráctica de Activo Fijo Productos Tecnológicos 2022Karla RojasNo ratings yet

- Impuesto A La Renta Tercera Categoria 1parteDocument4 pagesImpuesto A La Renta Tercera Categoria 1parteJuan Miguel Valverde CastilloNo ratings yet

- Propiedad Planta Equipos 20151Document11 pagesPropiedad Planta Equipos 20151Zuleybee VillarroelNo ratings yet

- Tac 2013Document9 pagesTac 2013Elizabeth BlacksmithNo ratings yet

- Investigación de Operaciones IIDocument2 pagesInvestigación de Operaciones IIBreakNo ratings yet

- Guia 1 Activo FijoDocument5 pagesGuia 1 Activo Fijocdelgadoh.2000No ratings yet

- Practica 1 EnunciadoDocument1 pagePractica 1 EnunciadoDaniel Vega IbarraNo ratings yet

- Selección, Adquisición y Renovación de VehículosDocument7 pagesSelección, Adquisición y Renovación de VehículosLal SonNo ratings yet

- NIC 16 EjerciciosDocument33 pagesNIC 16 EjerciciosByron Gonzalez GranadosNo ratings yet

- DepreciacionesDocument12 pagesDepreciacionesManuelNo ratings yet

- NRO1Document3 pagesNRO1cattleya28No ratings yet

- Deduccion de Gastos de Vehiculos en La Empresa Casos PracticosDocument18 pagesDeduccion de Gastos de Vehiculos en La Empresa Casos PracticosCarmen CabreraNo ratings yet

- Casos Prácticos de ContabilidadDocument2 pagesCasos Prácticos de ContabilidadEdy BarriosNo ratings yet

- 2017 06 28 - OtbehiywiaDocument3 pages2017 06 28 - OtbehiywiaJose AliagaNo ratings yet

- Ejercicios Nic 17Document3 pagesEjercicios Nic 17gilmer gutierrez huamanNo ratings yet

- Caso ModeladoDocument3 pagesCaso Modeladomia suarezNo ratings yet

- Depreciación Acumulada, Contabilización y DefiniciónDocument3 pagesDepreciación Acumulada, Contabilización y Definiciónhector1043No ratings yet

- Casos Practicos Nic 17Document2 pagesCasos Practicos Nic 17ERICK LUQUENo ratings yet

- Tarea Del Virtual 2 Da UnidadDocument3 pagesTarea Del Virtual 2 Da Unidadjavier izquierdo portalNo ratings yet

- TDR de Chofer ProfesionalDocument2 pagesTDR de Chofer ProfesionalJuan Aguilar QuispeNo ratings yet

- Presentación Financiamiento Empresarial - CREDI NISSANDocument14 pagesPresentación Financiamiento Empresarial - CREDI NISSANAnabel EncinasNo ratings yet

- TDR de Chofer ProfesionalDocument2 pagesTDR de Chofer ProfesionalJuan Aguilar QuispeNo ratings yet

- SA Ejercicio Integrador 2021Document2 pagesSA Ejercicio Integrador 2021MarinaNo ratings yet

- Taller Pre ParcialDocument1 pageTaller Pre Parcialcarolina rojasNo ratings yet

- Enunciado EjerciciosDocument8 pagesEnunciado Ejerciciospau1976No ratings yet

- Taller 2 Inversiones en Activos No FinancierosDocument4 pagesTaller 2 Inversiones en Activos No FinancierosCesar Andres Perez Tierradentro0% (1)

- Sesión 7Document25 pagesSesión 7zulevife5No ratings yet

- RentACar-2-Modelo de Casos de UsoDocument7 pagesRentACar-2-Modelo de Casos de Usojaime264No ratings yet

- Caso 6 Gastos de VehículosDocument9 pagesCaso 6 Gastos de VehículosWitman Witman Campos GarayNo ratings yet

- Expo Depreciacion - Jorge SibleszDocument20 pagesExpo Depreciacion - Jorge SibleszbrayanfimuniNo ratings yet

- Ejercicios Sobre Proyectos en Negocios en MarchaDocument3 pagesEjercicios Sobre Proyectos en Negocios en Marchamirelli.2019.14No ratings yet

- Casos Practicos NIC 16 Propiedad Planta y EquipoDocument33 pagesCasos Practicos NIC 16 Propiedad Planta y EquipoPedrito Elías100% (7)

- Carta CompilaciónDocument18 pagesCarta CompilaciónMichael VilchezNo ratings yet

- Sociedad Anónima CerradaDocument9 pagesSociedad Anónima CerradaFernanda DayanaNo ratings yet

- Caso Practico NIC 16Document2 pagesCaso Practico NIC 16luis vargas maytaNo ratings yet

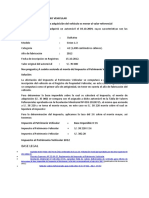

- IMPUESTO AL PATRIMONIO VEHICULAR-caso 2Document5 pagesIMPUESTO AL PATRIMONIO VEHICULAR-caso 2joaquin_1304No ratings yet

- Caso Practico N 03 - Vientos Del SurDocument1 pageCaso Practico N 03 - Vientos Del SurevaNo ratings yet

- Ajustes 2014Document1 pageAjustes 2014Solange JaramilloNo ratings yet

- Taller IX TAREA #4Document4 pagesTaller IX TAREA #4Juan La Torre ToribioNo ratings yet

- PracticaDocument2 pagesPracticaAlexander RondonNo ratings yet

- Contabilidades Especiales Semana 7Document3 pagesContabilidades Especiales Semana 7Ivan Alejandro Peña ManquezNo ratings yet

- Caso General Motor IncDocument2 pagesCaso General Motor IncBrayner Sinning RiosNo ratings yet

- Examen I Unidad Ing - Software....Document5 pagesExamen I Unidad Ing - Software....anon_425274259No ratings yet

- Costo de Operación de Vehículos - Rev1Document4 pagesCosto de Operación de Vehículos - Rev1Daniel RomeroNo ratings yet

- Ejercicios IMMOVILIZADO NO FINANCI ERODocument2 pagesEjercicios IMMOVILIZADO NO FINANCI ERONoelia ArrabalNo ratings yet

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFFrom EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFRating: 3.5 out of 5 stars3.5/5 (3)

- Contrato de Almacenamient en Frio 2020Document12 pagesContrato de Almacenamient en Frio 2020Juan Palacios CastañedaNo ratings yet

- Auditores PKF & VilanaranjoDocument1 pageAuditores PKF & VilanaranjoJuan Palacios CastañedaNo ratings yet

- BDigIA - Estudio de Carned de Vacuno-Prodapp PDFDocument74 pagesBDigIA - Estudio de Carned de Vacuno-Prodapp PDFJuan Palacios CastañedaNo ratings yet

- Perfil Rash PeruDocument2 pagesPerfil Rash PeruJuan Palacios CastañedaNo ratings yet

- Indic AdoresDocument1 pageIndic AdoresJuan Palacios CastañedaNo ratings yet

- Informe Sistemas #015Document1 pageInforme Sistemas #015Juan Palacios CastañedaNo ratings yet

- 3-Taylor - Política Del Reconocimiento 43-69 - DS13379 PDFDocument16 pages3-Taylor - Política Del Reconocimiento 43-69 - DS13379 PDFJuan Palacios CastañedaNo ratings yet

- 1 14750 91069 PDFDocument6 pages1 14750 91069 PDFJuan Palacios CastañedaNo ratings yet

- PruebasAuditoriaPapelesTrabajo PDFDocument65 pagesPruebasAuditoriaPapelesTrabajo PDFDastupilloNo ratings yet

- Sesion 5 NIC 16 PDFDocument80 pagesSesion 5 NIC 16 PDFJuan Palacios CastañedaNo ratings yet

- FinanceDocument22 pagesFinanceChepy PiedraNo ratings yet

- PruebasAuditoriaPapelesTrabajo PDFDocument65 pagesPruebasAuditoriaPapelesTrabajo PDFDastupilloNo ratings yet

- Caso Analisis EEFFDocument14 pagesCaso Analisis EEFFOscar Mujica MujicaNo ratings yet

- 2013 09 KPMG Audit Estado Financiero Ilustrativo SociedadDocument152 pages2013 09 KPMG Audit Estado Financiero Ilustrativo SociedadFrankz Requena Montoro100% (1)

- Mercados de Derivados en PerúDocument17 pagesMercados de Derivados en PerúAnonymous uUsjeq9No ratings yet

- Sesion 11 Memorandum de Planeamiento Salamanca - ESWDocument9 pagesSesion 11 Memorandum de Planeamiento Salamanca - ESWJuan Palacios CastañedaNo ratings yet

- Nic 37Document33 pagesNic 37WebMaster_VladimirGMNo ratings yet

- BRLA Supermercados Peruanos (200804 Spanish)Document23 pagesBRLA Supermercados Peruanos (200804 Spanish)luis_javiNo ratings yet

- Asiento Aumento CapitalDocument43 pagesAsiento Aumento CapitalMelissa Mormontoy Palacios100% (2)

- SF - Memoria Anual 2014 (Con Firma)Document19 pagesSF - Memoria Anual 2014 (Con Firma)Juan Palacios CastañedaNo ratings yet

- NIC 24 Información A Revelar Sobre Partes VinculadasDocument2 pagesNIC 24 Información A Revelar Sobre Partes VinculadasJuan Palacios CastañedaNo ratings yet

- IFD Requisitos PDFDocument27 pagesIFD Requisitos PDFJennifer Lopez0% (1)

- Informe SunatDocument3 pagesInforme Sunatalianza2012No ratings yet

- 1 - Ses Introd-JuanCMoralesDocument26 pages1 - Ses Introd-JuanCMoralesJuan Palacios CastañedaNo ratings yet

- Administracion Y Gestion de Inventario (Excedente de InventarioDocument31 pagesAdministracion Y Gestion de Inventario (Excedente de InventarioMiguel Angel Jara Espinoza0% (1)

- Evaluacion de Las ExistenciasDocument21 pagesEvaluacion de Las ExistenciasJuan Palacios CastañedaNo ratings yet

- Calidad para Proveedores NuevosDocument8 pagesCalidad para Proveedores NuevoslimaperucallaoNo ratings yet

- Reglas Del Buen Vendedor..Document6 pagesReglas Del Buen Vendedor..Juan Palacios CastañedaNo ratings yet

- Capacitacion FONAFE PDF FinalDocument607 pagesCapacitacion FONAFE PDF FinalJuan Palacios CastañedaNo ratings yet

- Arteterapia PDFDocument110 pagesArteterapia PDFRuben Alfonso Narvaez Hernandez100% (1)

- HSEC PRC 001 Procedimiento Trabajo en AlturaDocument15 pagesHSEC PRC 001 Procedimiento Trabajo en AlturaAndres Alcon100% (1)

- GD-De-01 Manual de Calidad 2023 - CE Lewin CenterDocument17 pagesGD-De-01 Manual de Calidad 2023 - CE Lewin CenterDiego Alexander Ortiz AsprillaNo ratings yet

- Revisión de Libertad CondicionalDocument15 pagesRevisión de Libertad CondicionalAntonio RobNo ratings yet

- Silabo FotografiaDocument6 pagesSilabo Fotografiajuan carlos CarrascoNo ratings yet

- Accionamientos EcranDocument6 pagesAccionamientos EcranYONATHAN LENIN HUACASI LUQUENo ratings yet

- La Mecánica de La Dominación InternaDocument2 pagesLa Mecánica de La Dominación InternaEduardo Ramirez MarcosNo ratings yet

- Historia Del CineDocument60 pagesHistoria Del CineLorenzo Vallejo MárquezNo ratings yet

- Desarrollo de La Química Analítica en Función Del TiempoDocument5 pagesDesarrollo de La Química Analítica en Función Del Tiempokaren mestraNo ratings yet

- Calculo de Diseño de Convertidor Elevador (Boos)Document4 pagesCalculo de Diseño de Convertidor Elevador (Boos)gabriel calderonNo ratings yet

- Ejercicios de Writer Avanzado 1Document3 pagesEjercicios de Writer Avanzado 1silgarsepNo ratings yet

- Trabajo Aplicado Marca Chevrolet (Final)Document28 pagesTrabajo Aplicado Marca Chevrolet (Final)Renato AncajimaNo ratings yet

- DEGIRO Broker Guía Completa Paso A PasoDocument13 pagesDEGIRO Broker Guía Completa Paso A PasoJosNo ratings yet

- Resumen Sociedad y Derecho, Fecha Maxima de Entrega 12 de Abril 2021Document7 pagesResumen Sociedad y Derecho, Fecha Maxima de Entrega 12 de Abril 2021juan carlosNo ratings yet

- 7 - SOFTWARE IMAGEnet6 v1.31 ESPDocument200 pages7 - SOFTWARE IMAGEnet6 v1.31 ESPeliaNo ratings yet

- Programa Curricular Primaria 3 Grado Iaro Con QuechuaDocument28 pagesPrograma Curricular Primaria 3 Grado Iaro Con QuechuaJorge A. Mejia BernuyNo ratings yet

- Taller 2 2009Document5 pagesTaller 2 2009Edith PiñisNo ratings yet

- Linea Del Tiempo Enfermedades MentalesDocument4 pagesLinea Del Tiempo Enfermedades MentalesPamela AyusoNo ratings yet

- BACHILLERDocument96 pagesBACHILLERJhon JC Chullo TintaNo ratings yet

- Escrito de PPPDocument4 pagesEscrito de PPPYuli ANo ratings yet

- EXAMEN Leng Niv2Document4 pagesEXAMEN Leng Niv2Melani SuárezNo ratings yet

- Introducción A Las Energías RenovablesDocument21 pagesIntroducción A Las Energías RenovablesJorge HeribertoNo ratings yet

- Guía - Tarea 1 - Pre - Tarea - ReconocimientoDocument5 pagesGuía - Tarea 1 - Pre - Tarea - ReconocimientoErikaNo ratings yet

- Procedimiento FinalDocument6 pagesProcedimiento FinalDarwin CalcinaNo ratings yet

- Iecm U2 A2 JugpDocument3 pagesIecm U2 A2 JugpOscar Nava HernandezNo ratings yet

- Estructura de Un Canal de Televisión (TELEVISIÓN)Document3 pagesEstructura de Un Canal de Televisión (TELEVISIÓN)OsmaryNo ratings yet

- Practica 3Document4 pagesPractica 3lila floresNo ratings yet

- Modelo Plan de Trabajo ARL SURADocument254 pagesModelo Plan de Trabajo ARL SURApedroNo ratings yet

- CAMUCAMUDocument20 pagesCAMUCAMUJacklyn SDNo ratings yet

- Clase 27. EjerciciosDocument21 pagesClase 27. EjerciciosConi AyalaNo ratings yet