You might also like

- ContratoDocument2 pagesContratoJessica Quijandría TenorioNo ratings yet

- Responsabilidad LimitadaDocument9 pagesResponsabilidad LimitadaJessica Quijandría TenorioNo ratings yet

- ModeloDocument14 pagesModeloJessica Quijandría Tenorio50% (2)

- Registros ContablesDocument2 pagesRegistros ContablesJessica Quijandría TenorioNo ratings yet

- AnalisisDocument4 pagesAnalisisJessica Quijandría TenorioNo ratings yet

- Caso PrácticoDocument4 pagesCaso PrácticoJessica Quijandría TenorioNo ratings yet

- Integracion EuropeaDocument4 pagesIntegracion EuropeaJessica Quijandría TenorioNo ratings yet

- Registro ContableDocument3 pagesRegistro ContableJessica Quijandría Tenorio100% (1)

- Crisis y SolucionesDocument8 pagesCrisis y SolucionesJessica Quijandría Tenorio100% (1)

- Sujetos de Obligacion TributariaDocument2 pagesSujetos de Obligacion TributariaJessica Quijandría TenorioNo ratings yet

- Sistema FinacieroDocument8 pagesSistema FinacieroJessica Quijandría TenorioNo ratings yet

- Multi NacionalDocument6 pagesMulti NacionalJessica Quijandría TenorioNo ratings yet

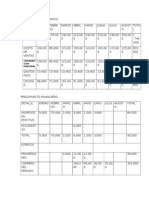

- Presupuesto EconomicoDocument2 pagesPresupuesto EconomicoJessica Quijandría TenorioNo ratings yet

- Expresiones AlgebraicasDocument3 pagesExpresiones AlgebraicasJessica Quijandría TenorioNo ratings yet

- 3 MetodosDocument4 pages3 MetodosJessica Quijandría TenorioNo ratings yet

- Autoevaluacion U2 - TelesupDocument5 pagesAutoevaluacion U2 - TelesupMicky Jiménez100% (1)

- BVLDocument2 pagesBVLJessica Quijandría TenorioNo ratings yet

- Caso PrácticoDocument4 pagesCaso PrácticoJessica Quijandría TenorioNo ratings yet

- Registros ContablesDocument2 pagesRegistros ContablesJessica Quijandría TenorioNo ratings yet

- Ecuaciones e InecuacionesDocument4 pagesEcuaciones e InecuacionesJessica Quijandría TenorioNo ratings yet

- Responsabilidad LimitadaDocument9 pagesResponsabilidad LimitadaJessica Quijandría TenorioNo ratings yet

- Proceso Contable GubernamentalDocument15 pagesProceso Contable GubernamentalJessica Quijandría Tenorio100% (1)

- Ley General de SociedadesDocument3 pagesLey General de SociedadesJessica Quijandría TenorioNo ratings yet

- Trabajo GrupalDocument115 pagesTrabajo GrupalJessica Quijandría TenorioNo ratings yet

- Gasto Tributario 2Document2 pagesGasto Tributario 2Jessica Quijandría TenorioNo ratings yet

- Factores de La Producción en El PerúDocument2 pagesFactores de La Producción en El PerúJessica Quijandría TenorioNo ratings yet

- BSCDocument8 pagesBSCJessica Quijandría TenorioNo ratings yet

- Presupuesto de La RepublicaDocument10 pagesPresupuesto de La RepublicaJessica Quijandría TenorioNo ratings yet

- Mi Analisis 2Document3 pagesMi Analisis 2Jessica Quijandría TenorioNo ratings yet

- Inflacion y Canasta FamiliarDocument16 pagesInflacion y Canasta FamiliarlascaNo ratings yet

- Desempeno POLICIALDocument38 pagesDesempeno POLICIALEder Aquino GalarzaNo ratings yet

- Elementos Del Mercado y Sus CaracteristicasDocument3 pagesElementos Del Mercado y Sus CaracteristicasCarol CelisNo ratings yet

- Sexenio de Miguel de La MadridDocument19 pagesSexenio de Miguel de La MadridRocio Nahielli Zarco AguilarNo ratings yet

- Funcion de ProduccionDocument16 pagesFuncion de ProduccionAndrea marcela MejiaNo ratings yet

- Estudio de MercadoDocument11 pagesEstudio de Mercadomaxury salcedoNo ratings yet

- 3 Conceptualizacion Sobre PobrezaDocument11 pages3 Conceptualizacion Sobre Pobrezaprueba20125845451No ratings yet

- Actividad 4Document19 pagesActividad 4Fernando ZamudioNo ratings yet

- Unidad 2 Política MonetariaDocument46 pagesUnidad 2 Política MonetariaClaudia Marín MarínNo ratings yet

- Tarea 2 - La Ciencia Económica 1Document9 pagesTarea 2 - La Ciencia Económica 1Yesika Poveda SierraNo ratings yet

- Turismo Cultural - Vol. 26Document118 pagesTurismo Cultural - Vol. 26CoPEonline100% (1)

- Fundamentación Tributaria Daniela BayonaDocument2 pagesFundamentación Tributaria Daniela BayonaMaría angélica Julio guerreroNo ratings yet

- Foro Contabilidad AdministrativaDocument2 pagesForo Contabilidad Administrativamauricio benitezNo ratings yet

- T4. El Plan de Marketing PDFDocument10 pagesT4. El Plan de Marketing PDFDavid Facundo Gómez CruzNo ratings yet

- Estudio FinancieroDocument97 pagesEstudio Financierosteli09100% (1)

- ECONOMIA POLITICA OBJETOS DE ESTUDIO UsacDocument15 pagesECONOMIA POLITICA OBJETOS DE ESTUDIO UsacMinisterioJuvenilJuanPabloIINo ratings yet

- Surgimiento en La Demanda de MercadoDocument3 pagesSurgimiento en La Demanda de MercadoHernández Estuardo50% (2)

- Programa Fundamentos de Economía 2018-I PDFDocument4 pagesPrograma Fundamentos de Economía 2018-I PDFCarlosNo ratings yet

- T2 Matriz para La Delimitación Del TemaDocument4 pagesT2 Matriz para La Delimitación Del TemaMaria Jose Pacheco BaldarragoNo ratings yet

- Mercados de Arrendamiento de Tierra-MicroDocument3 pagesMercados de Arrendamiento de Tierra-MicrojefonquiNo ratings yet

- Ensayo de Las Cinco Fuerzas de PorterDocument3 pagesEnsayo de Las Cinco Fuerzas de PorterDeiry Lemus80% (10)

- Evaluacion Final 9Document20 pagesEvaluacion Final 9alexa2015100% (1)

- Order Flow Espanol Curso Oportunidades de Trading PDF Gratis PDFDocument11 pagesOrder Flow Espanol Curso Oportunidades de Trading PDF Gratis PDFalfredo paba100% (1)

- Caso Blades Inc. Cap1Document2 pagesCaso Blades Inc. Cap1ThelmaCNo ratings yet

- Actividad 1 Ejercicio FabiolaDocument5 pagesActividad 1 Ejercicio FabiolaFrancisco Montoya SánchezNo ratings yet

- Enfoque EconometricoDocument36 pagesEnfoque EconometricoDAFNÉ STHEFANNY CAYRO MARTÍNEZNo ratings yet

- MARKETING MOLINO CASTILLO DorisDocument40 pagesMARKETING MOLINO CASTILLO DorisMaripi Palacios Siesquen0% (1)

- TP #2 - Mercado, Precio y ElasticidadDocument6 pagesTP #2 - Mercado, Precio y ElasticidadEdu LeivaNo ratings yet

- A.SANCHEZ VÁZQUEZ-Ética-Cap 1-2-5-A-8Document71 pagesA.SANCHEZ VÁZQUEZ-Ética-Cap 1-2-5-A-8Betty GuevaraNo ratings yet

- Apuntes Sobre Turismo, Tiempo Libre y Ocio Octavio GetinoDocument9 pagesApuntes Sobre Turismo, Tiempo Libre y Ocio Octavio GetinopzouainNo ratings yet