You might also like

- Ejemplo de Reglamento Interior de TrabajoDocument9 pagesEjemplo de Reglamento Interior de TrabajostereofishNo ratings yet

- Trabajo Final de Preparacion de ProyectosDocument27 pagesTrabajo Final de Preparacion de ProyectosHenrry Cordero100% (2)

- 3 Fiscalizacion Parcial y Parcial ElectronicaDocument114 pages3 Fiscalizacion Parcial y Parcial ElectronicaEduardo García CanalesNo ratings yet

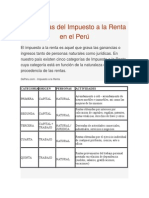

- Categorías Del Impuesto A La Renta en El PerúDocument6 pagesCategorías Del Impuesto A La Renta en El PerúJorge Luis Chavez Laureano100% (1)

- Examane FOL Parcial 1º TR CORRECTOR 2013Document4 pagesExamane FOL Parcial 1º TR CORRECTOR 2013Ana Lopez100% (1)

- Ley General de Sociedades Fusion de SociedadesDocument5 pagesLey General de Sociedades Fusion de SociedadesLia RosaNo ratings yet

- Impuesto Al Valor AgregadoDocument44 pagesImpuesto Al Valor AgregadoDeysi Hilaño50% (2)

- Modelo de ContratoDocument2 pagesModelo de ContratoArturo Rojas100% (3)

- Memo Planificacion - Vaso de LecheDocument5 pagesMemo Planificacion - Vaso de LecheCarlos CartagenaNo ratings yet

- Taller Impuesto A La RentaDocument27 pagesTaller Impuesto A La Rentastacion my sol100% (1)

- Monografia RentasDocument21 pagesMonografia Rentasmario1salcedo-5No ratings yet

- Casos Practicos Del Impuesto A La RentaDocument6 pagesCasos Practicos Del Impuesto A La RentacelsoNo ratings yet

- Renta de Fuente ExtranjeraDocument32 pagesRenta de Fuente ExtranjeraMary Kaarmen SalinasNo ratings yet

- Ley de Promoción de La Inversión en La Amazonía - Revisado PDFDocument3 pagesLey de Promoción de La Inversión en La Amazonía - Revisado PDFEduardo GomezNo ratings yet

- Diferencias Entre El Arrendamiento y Arrendamiento FinancieroDocument8 pagesDiferencias Entre El Arrendamiento y Arrendamiento FinancierohaluNo ratings yet

- Comprobantes de Pago Consideraciones para Evitar Contigencias TributariasDocument52 pagesComprobantes de Pago Consideraciones para Evitar Contigencias TributariasCarlos CartagenaNo ratings yet

- La Informalidad Laboral en LimaDocument13 pagesLa Informalidad Laboral en LimaJohel TejadaNo ratings yet

- Impuesto al Patrimonio Vehicular: Análisis de la Hipótesis de IncidenciaDocument12 pagesImpuesto al Patrimonio Vehicular: Análisis de la Hipótesis de Incidenciatavo103015No ratings yet

- Categorías Del Impuesto A La RentaDocument13 pagesCategorías Del Impuesto A La RentaMilagros Quintanilla100% (1)

- PRINCIPALES IMPUESTOS EN EL PERÚ Y SUS REGIDocument3 pagesPRINCIPALES IMPUESTOS EN EL PERÚ Y SUS REGILenin Castro YampiNo ratings yet

- Ley Penal Tribuaria 5-cDocument3 pagesLey Penal Tribuaria 5-cRenzo Sanchez PauroNo ratings yet

- ComodatoDocument413 pagesComodatoVanessa Chambilla100% (2)

- Gastos Deducibles Centrum Al 10.10Document128 pagesGastos Deducibles Centrum Al 10.10LIMANo ratings yet

- Aspectos laborales de los trabajadores agrariosDocument8 pagesAspectos laborales de los trabajadores agrariosKatherineVentocillaNo ratings yet

- Los Principios Constitucionales y La Potestad Sancionadora Del Estado en Materia TributariaDocument8 pagesLos Principios Constitucionales y La Potestad Sancionadora Del Estado en Materia TributariaJose Ramos FloresNo ratings yet

- Fol Ud7 Ud8Document19 pagesFol Ud7 Ud8antonioNo ratings yet

- ProgramaCompensacionPuntoSabrosoDocument8 pagesProgramaCompensacionPuntoSabrosomariaNo ratings yet

- Grupo #3. TRABAJO OFICIAL INFORMEDocument41 pagesGrupo #3. TRABAJO OFICIAL INFORMEedwardNo ratings yet

- Ejemplos Sobre Rentas de Fuente PeruanaDocument4 pagesEjemplos Sobre Rentas de Fuente PeruanaVictor Mendoza LlajaNo ratings yet

- Rentas de Cuarta Categoría Del Impuesto Del Impuesto A La RentaDocument33 pagesRentas de Cuarta Categoría Del Impuesto Del Impuesto A La RentaCristhianNo ratings yet

- Derecho Procesal TributarioDocument48 pagesDerecho Procesal TributarioManuSánchezPascualNo ratings yet

- Tipos de Renta y Quienes La ComprendenDocument7 pagesTipos de Renta y Quienes La ComprendenLeon YorliNo ratings yet

- Hacienda pública - 4ta edición: Las finanzas del estadoFrom EverandHacienda pública - 4ta edición: Las finanzas del estadoNo ratings yet

- Operaciones Administrativas de RRHH ProgramaciónDocument46 pagesOperaciones Administrativas de RRHH Programacióndavillalain8162No ratings yet

- Evasion TributariaDocument4 pagesEvasion TributariaMilade CantilloNo ratings yet

- Renta de CapitalDocument19 pagesRenta de CapitalNICOLE ALEXANDRA VERA BURGANo ratings yet

- Actividad 07Document6 pagesActividad 07Denis Castillo AlvaradoNo ratings yet

- Caso Practico PDT 621 IGV - RentaDocument6 pagesCaso Practico PDT 621 IGV - RentaJose Luis Rivera EspinozaNo ratings yet

- Bancarización Túo La Ley para La Lucha Contra La Evasión Ds #150-2007-EfDocument19 pagesBancarización Túo La Ley para La Lucha Contra La Evasión Ds #150-2007-EfMery Silva RuizNo ratings yet

- Casos prácticos del IGVDocument15 pagesCasos prácticos del IGVAlfredo OhaNo ratings yet

- La Prescripcion TributariaDocument19 pagesLa Prescripcion TributariaOscar Dk TamarizNo ratings yet

- Grupo 2 Informe Administracion TributariaDocument24 pagesGrupo 2 Informe Administracion TributariaAnabel RuizNo ratings yet

- Semana 13Document50 pagesSemana 13Raul Flores RomeroNo ratings yet

- Impuesto A Las ApuestasDocument12 pagesImpuesto A Las ApuestasKarenina Arevalo100% (1)

- Justificación de los tributos municipalesDocument16 pagesJustificación de los tributos municipalesRenato quispe jaulisNo ratings yet

- Resumen Ejecutivo Proyecto de Reforma Tributaria PDFDocument10 pagesResumen Ejecutivo Proyecto de Reforma Tributaria PDFugegarcesNo ratings yet

- Deudas Cobranza Dudosa 022-200-EfDocument4 pagesDeudas Cobranza Dudosa 022-200-EfCarlos cruces atauxe100% (1)

- Comprativa de Tributación Peruano Con ChileDocument9 pagesComprativa de Tributación Peruano Con ChileCésar Alejandro De La Cruz LucaNo ratings yet

- Impuesto A La RentaDocument19 pagesImpuesto A La RentadextrecitoNo ratings yet

- Impuesto de Tercera CategoriaDocument10 pagesImpuesto de Tercera CategoriaNEIRA LORENA L�PEZ MALPARTIDANo ratings yet

- Ámbito de Aplicación Del Impuesto General A Las VentasDocument2 pagesÁmbito de Aplicación Del Impuesto General A Las Ventasdavid altamirano ataujeNo ratings yet

- Balotario de Derecho Tributario IIDocument2 pagesBalotario de Derecho Tributario IICintya MaritzaNo ratings yet

- Ley 354 Ley de Patentes de Invención, Modelo de Utilidad y Diseños IndustrialesDocument33 pagesLey 354 Ley de Patentes de Invención, Modelo de Utilidad y Diseños IndustrialesKristopher Zamorán BolañosNo ratings yet

- Retenciones No DomiciliadosDocument38 pagesRetenciones No DomiciliadoscesarNo ratings yet

- TRIBUTOS EN EL PERÚDocument6 pagesTRIBUTOS EN EL PERÚNuñez TorresNo ratings yet

- La Informalidad y La TributaciónDocument31 pagesLa Informalidad y La Tributaciónmiriam peña carreraNo ratings yet

- Renta de 5ta y 3era CategoríaDocument99 pagesRenta de 5ta y 3era CategoríaJOSE LUIS RODRIGUEZ LOPEZNo ratings yet

- S7T1 - La MYPE, El ReMYPE, La Micro y Pequeña EmpresaDocument10 pagesS7T1 - La MYPE, El ReMYPE, La Micro y Pequeña EmpresaLucia AtaucusiNo ratings yet

- Las Rentas Producidas Por Bienes o Derechos y Regalias Por Uso de SoftwareDocument20 pagesLas Rentas Producidas Por Bienes o Derechos y Regalias Por Uso de SoftwareJordan Effio CustodioNo ratings yet

- Rentas de 3ra CTGDocument30 pagesRentas de 3ra CTGViolethSoledadChuraNo ratings yet

- Doble Imposicion Final 1Document10 pagesDoble Imposicion Final 1Lourdes OMNo ratings yet

- Caso 1Document3 pagesCaso 1MartinCarasaNo ratings yet

- Impuestos MonofasicosDocument11 pagesImpuestos MonofasicosChris Jefrey Delacruz SixiNo ratings yet

- Desgravacion TributariaDocument12 pagesDesgravacion TributariaAngela Abanto RabanalNo ratings yet

- Derecho TributarioDocument9 pagesDerecho TributarioKaren Jallo ChaucaNo ratings yet

- Impuesto a Espectáculos: marco jurídico y ámbitos del gravamen municipalDocument9 pagesImpuesto a Espectáculos: marco jurídico y ámbitos del gravamen municipalYeni Mamni0% (1)

- Deberes y Derechos de Los ContribuyentesDocument30 pagesDeberes y Derechos de Los ContribuyentesDavid ZeaNo ratings yet

- Potestad Tributaria Municipal (Trabajo)Document12 pagesPotestad Tributaria Municipal (Trabajo)Omar PaivaNo ratings yet

- Impuesto A Los JuegosDocument30 pagesImpuesto A Los JuegosLuffy SanjiNo ratings yet

- Trabajo de Codigo TributarioDocument38 pagesTrabajo de Codigo TributarioRagde JuracánNo ratings yet

- Resumen de La Ley General de SociedadesDocument17 pagesResumen de La Ley General de SociedadesIdel AparicioNo ratings yet

- Reporte de DemosDocument1 pageReporte de DemosCarlos CartagenaNo ratings yet

- Desafios de La Discrimanacion en El PerúDocument1 pageDesafios de La Discrimanacion en El PerúCarlos CartagenaNo ratings yet

- Memoria Descriptiva EstructurasDocument2 pagesMemoria Descriptiva EstructurasCarlos CartagenaNo ratings yet

- Escala MantenDocument1 pageEscala MantenCarlos CartagenaNo ratings yet

- JENNIFER Supencion de 4taDocument1 pageJENNIFER Supencion de 4taCarlos CartagenaNo ratings yet

- Modelo de CVDocument1 pageModelo de CVCarlos CartagenaNo ratings yet

- Siilabo FisicaDocument5 pagesSiilabo FisicasantiagoNo ratings yet

- Silabo Virtual Quimica Esmi 2022-I BDocument5 pagesSilabo Virtual Quimica Esmi 2022-I BCarlos CartagenaNo ratings yet

- Valor de VerdadDocument2 pagesValor de VerdadCarlos CartagenaNo ratings yet

- Memoria Descriptiva SanitariasDocument6 pagesMemoria Descriptiva SanitariasCarlos CartagenaNo ratings yet

- Plan de Apertura-Francisca.2020Document2 pagesPlan de Apertura-Francisca.2020Carlos CartagenaNo ratings yet

- Memoria Descriptiva EléctricasDocument3 pagesMemoria Descriptiva EléctricasCarlos CartagenaNo ratings yet

- 1986CORVETTEBLANCODocument2 pages1986CORVETTEBLANCOCarlos CartagenaNo ratings yet

- SOLICITUD ZONIFICACION - GrauDocument3 pagesSOLICITUD ZONIFICACION - GrauCarlos CartagenaNo ratings yet

- Bono Navidad 2021Document1 pageBono Navidad 2021Carlos CartagenaNo ratings yet

- TA-ED-Regular 27.10.20Document4 pagesTA-ED-Regular 27.10.20martin xdNo ratings yet

- TA ED Regular PDFDocument19 pagesTA ED Regular PDFLuis SmithNo ratings yet

- PE ListaDePrecios SEYTKV EOsDocument2 pagesPE ListaDePrecios SEYTKV EOsLeyssi MontesNo ratings yet

- Ficha Tecnica Bitel b8306Document1 pageFicha Tecnica Bitel b8306Carlos CartagenaNo ratings yet

- Reglamentación de Transito TacnaDocument109 pagesReglamentación de Transito TacnaCarlos CartagenaNo ratings yet

- Balance General Pacasmayo I Trim 2014Document2 pagesBalance General Pacasmayo I Trim 2014Frank SandovalNo ratings yet

- ContaHF5635 Z4Document8 pagesContaHF5635 Z4Carlos CartagenaNo ratings yet

- Sunat FraesDocument23 pagesSunat Fraeshansito001No ratings yet

- Material Charla Impuesto A La Renta Construccion PDFDocument29 pagesMaterial Charla Impuesto A La Renta Construccion PDFCarlos CartagenaNo ratings yet

- Plan de Gobierno TacnaDocument66 pagesPlan de Gobierno TacnaCarlos CartagenaNo ratings yet

- Condiciones Pa Ra La Ejecucion de La Cobranza Coactiva Seguida Por La Sunat PDFDocument64 pagesCondiciones Pa Ra La Ejecucion de La Cobranza Coactiva Seguida Por La Sunat PDFRonald Apaza CoaquiraNo ratings yet

- Como Elaborar Un Flujo de CajaDocument31 pagesComo Elaborar Un Flujo de CajaIngrid MarchanNo ratings yet

- Propuesta Area LaboralDocument34 pagesPropuesta Area LaboralJaifer Rafael Maestre AriasNo ratings yet

- Pleno Jurisdiccional Nacional LaboralDocument26 pagesPleno Jurisdiccional Nacional LaboralRedaccion La Ley - Perú100% (1)

- Resum Samuel Bowles I Herbert GintisDocument3 pagesResum Samuel Bowles I Herbert GintisJulen DomingoNo ratings yet

- "Izquierda-Clase-Composición. Una Polémica Con Pablo Iglesias" (Primera Parte) Por Nicolás González VarelaDocument8 pages"Izquierda-Clase-Composición. Una Polémica Con Pablo Iglesias" (Primera Parte) Por Nicolás González VarelanikklassNo ratings yet

- Vacaciones: Descanso anual remuneradoDocument5 pagesVacaciones: Descanso anual remuneradoyanelvisNo ratings yet

- Industria Maquiladora BCDocument62 pagesIndustria Maquiladora BCAlma Fong100% (1)

- Proyecto de Investigacion Grupo 3 ListoDocument21 pagesProyecto de Investigacion Grupo 3 Listoeber urbinaNo ratings yet

- Costos Por Procesos Grupo 2Document20 pagesCostos Por Procesos Grupo 2auto centerNo ratings yet

- Cmic Cimentaciones Profundas 2020Document226 pagesCmic Cimentaciones Profundas 2020Miguel RbNo ratings yet

- Trabajo Contrato de TrabajoDocument13 pagesTrabajo Contrato de TrabajoEricaYobanaSaenzZorrillaNo ratings yet

- 4.3 Capacitación de La Administración Salarial y La Evaluación de CargosDocument22 pages4.3 Capacitación de La Administración Salarial y La Evaluación de CargosJose Antonio Silva FuentesNo ratings yet

- 201609071013175629Document6 pages201609071013175629Leydy Medalith Urquia DelgadoNo ratings yet

- Apuntes de Estudio de Seguridad SocialDocument8 pagesApuntes de Estudio de Seguridad SocialLuis Fernando Pérez ÁlvarezNo ratings yet

- Estado Bienestar 40Document14 pagesEstado Bienestar 40Carlos Rivera RuaNo ratings yet

- CUADROCOMPARATIVOCCT589Y590Document28 pagesCUADROCOMPARATIVOCCT589Y590lorenaNo ratings yet

- Cálculo salario base cotizaciónDocument38 pagesCálculo salario base cotizaciónIvette VelozNo ratings yet

- Ejercicio contabilidad sistema inventario permanenteDocument27 pagesEjercicio contabilidad sistema inventario permanenteJherlin Zarate VillagomezNo ratings yet

- Renta anual 2020Document31 pagesRenta anual 2020José MoralesNo ratings yet

- Curriculum Vitae-60Document5 pagesCurriculum Vitae-60Melissa AmyNo ratings yet

- Higueras Tomo I Cuenca de HuanucoDocument178 pagesHigueras Tomo I Cuenca de Huanucoalberto_guerrero_57No ratings yet

- Hábitos higiénicos en niñosDocument142 pagesHábitos higiénicos en niñosrudy ismaelNo ratings yet

- Bono Alimentario Medida CautelarDocument11 pagesBono Alimentario Medida Cautelarorlando codarlupo cruz100% (1)