You might also like

- Opocisión Codigo Urbano Nono-1Document2 pagesOpocisión Codigo Urbano Nono-1peucelleNo ratings yet

- La Responsabilidad Estatal Licita y La Indemnizacion Del Lucro CesanteDocument18 pagesLa Responsabilidad Estatal Licita y La Indemnizacion Del Lucro CesanteCintia ZamponiNo ratings yet

- Contrato de Suministro: Cláusulas Usuales Controvertidas Caamaño, Carlos Rodolfo AR/DOC/2619/2017Document14 pagesContrato de Suministro: Cláusulas Usuales Controvertidas Caamaño, Carlos Rodolfo AR/DOC/2619/2017peucelleNo ratings yet

- Ejecucion Hipotecaria Hipoteca Hipoteca Abierta Rechazo in LimineDocument3 pagesEjecucion Hipotecaria Hipoteca Hipoteca Abierta Rechazo in LiminepeucelleNo ratings yet

- PDFGTDocument14 pagesPDFGTpeucelleNo ratings yet

- Contrato de Suministro: Cláusulas Usuales Controvertidas Caamaño, Carlos Rodolfo AR/DOC/2619/2017Document14 pagesContrato de Suministro: Cláusulas Usuales Controvertidas Caamaño, Carlos Rodolfo AR/DOC/2619/2017peucelleNo ratings yet

- Implementar Un Nuevo LenguajeDocument3 pagesImplementar Un Nuevo LenguajepeucelleNo ratings yet

- Piñon MediacionDocument1 pagePiñon MediacionpeucelleNo ratings yet

- ¿CÓMO DEBE SER EL DISCURSO DE APERTURA DEL MEDIADOR - (UNIV. IBEROAMERICANA) - Centro de Mediación PDFDocument2 pages¿CÓMO DEBE SER EL DISCURSO DE APERTURA DEL MEDIADOR - (UNIV. IBEROAMERICANA) - Centro de Mediación PDFpeucelleNo ratings yet

- Escrituras y Acta NotarialDocument1 pageEscrituras y Acta NotarialpeucelleNo ratings yet

- CondiciionestllerpariticipantesDocument1 pageCondiciionestllerpariticipantespeucelleNo ratings yet

- Decreto 3872 - Parte1 PDFDocument8 pagesDecreto 3872 - Parte1 PDFpeucelleNo ratings yet

- La Responsabilidad Estatal Licita y La Indemnizacion Del Lucro CesanteDocument18 pagesLa Responsabilidad Estatal Licita y La Indemnizacion Del Lucro CesanteCintia ZamponiNo ratings yet

- Material CrotoDocument17 pagesMaterial CrotopeucelleNo ratings yet

- Script TMP Indicadores PlurianualesDocument56 pagesScript TMP Indicadores PlurianualespeucelleNo ratings yet

- Entregable 2Document9 pagesEntregable 2Arturo Montes FloresNo ratings yet

- 006Document2 pages006Josue AlmonteNo ratings yet

- Discurso de Centro de MediaciónDocument2 pagesDiscurso de Centro de MediaciónpeucelleNo ratings yet

- 000ejecucion de Honorarios de Mediacion Ley 13Document4 pages000ejecucion de Honorarios de Mediacion Ley 13peucelleNo ratings yet

- La Responsabilidad Estatal Licita y La Indemnizacion Del Lucro CesanteDocument18 pagesLa Responsabilidad Estatal Licita y La Indemnizacion Del Lucro CesanteCintia ZamponiNo ratings yet

- 001informe Zonas PeligrosasDocument4 pages001informe Zonas PeligrosaspeucelleNo ratings yet

- Ads-1-2009-Mdlv-Contrato U Orden de Compra o de ServicioDocument4 pagesAds-1-2009-Mdlv-Contrato U Orden de Compra o de ServiciopeucelleNo ratings yet

- Eleccion Estratégica Y. RubinDocument10 pagesEleccion Estratégica Y. RubinpeucelleNo ratings yet

- DT 117 Past UrasDocument37 pagesDT 117 Past UraspeucelleNo ratings yet

- Requisitos Habilitacion ConsultoriosDocument3 pagesRequisitos Habilitacion ConsultoriospeucelleNo ratings yet

- 5082Document20 pages5082peucelleNo ratings yet

- AcuerdoDocument19 pagesAcuerdopeucelleNo ratings yet

- Apunte AgrarioDocument173 pagesApunte Agrariomilu142No ratings yet

- Resumen Dam UbpDocument28 pagesResumen Dam UbpJessica Puiszo100% (4)

- SandraDocument1 pageSandrapeucelleNo ratings yet

- Corte Suprema de Justicia Sala de Casación CivilDocument76 pagesCorte Suprema de Justicia Sala de Casación CivilBrunal Abogados & AsociadosNo ratings yet

- Contrato U Orden de Compra o de ServicioDocument2 pagesContrato U Orden de Compra o de ServicioRoller APNo ratings yet

- 2sesion 3Document9 pages2sesion 3Leopoldo Dominguez VillaseñorNo ratings yet

- Documento - Oficial Argos Emergencias MedicasDocument3 pagesDocumento - Oficial Argos Emergencias MedicasRáulyn MéndezNo ratings yet

- Contrato Privado Credito Con Garantia Hipotecaria de VehiculoDocument3 pagesContrato Privado Credito Con Garantia Hipotecaria de VehiculoPura Parraga Calvimontes (Abogada)No ratings yet

- Juicio ordinario etapas probatoria y preconclusivaDocument12 pagesJuicio ordinario etapas probatoria y preconclusivaJohannJoeAguirre0% (1)

- Agradecimiento a la comunidad Hugo Chávez FríasDocument7 pagesAgradecimiento a la comunidad Hugo Chávez FríasCarlos CabuyaNo ratings yet

- LEY 30082 MODIFICA SISTEMA PRIVADO DE PENSIONES Y TEXTO UNICO DE FONDOS DE PENSIONESDocument56 pagesLEY 30082 MODIFICA SISTEMA PRIVADO DE PENSIONES Y TEXTO UNICO DE FONDOS DE PENSIONESOmar Lescano YayaNo ratings yet

- Acta de FiniquitoDocument6 pagesActa de FiniquitoHugo Leon JaimeNo ratings yet

- 134-2017 Hurto AgravadoDocument3 pages134-2017 Hurto AgravadoZendhi PaolaNo ratings yet

- Eje 4 Teoria Del Derecho y La JusticiaDocument16 pagesEje 4 Teoria Del Derecho y La JusticiaCarolina AleNo ratings yet

- Trabajo Prof. Camacaro (Listo Corregido)Document9 pagesTrabajo Prof. Camacaro (Listo Corregido)miguelNo ratings yet

- Demanda de Obligacion de Dar Suma de DineroDocument3 pagesDemanda de Obligacion de Dar Suma de DineroOlinda Yolanda Támara YánacNo ratings yet

- Ejemplo Determinacion de La PenaDocument3 pagesEjemplo Determinacion de La Penahelenacaballero1No ratings yet

- Definición de Términos SeguridadDocument9 pagesDefinición de Términos SeguridadcoilaNo ratings yet

- Disolucion y LiquidacionDocument12 pagesDisolucion y LiquidacionMariangelRodriguezCNo ratings yet

- Estatutos de La Asociacion de Copropietarios Del EdificioDocument13 pagesEstatutos de La Asociacion de Copropietarios Del EdificioCristian Zambrana100% (7)

- INTERPONE RECURSO DE APELACION ADMINISTRATIVA - Art. 77 Ley 11.683 - Falta de Incoporación de ControladoDocument5 pagesINTERPONE RECURSO DE APELACION ADMINISTRATIVA - Art. 77 Ley 11.683 - Falta de Incoporación de Controladodanfer231267% (3)

- Contencioso 00042-18-ST-COPA-2CO Tipicidad. Ley Reg Servicio de Info Historial Creditos, Procedimiento Distinto Al Previsto, DerechoDocument20 pagesContencioso 00042-18-ST-COPA-2CO Tipicidad. Ley Reg Servicio de Info Historial Creditos, Procedimiento Distinto Al Previsto, DerechoMariceliux PotterNo ratings yet

- Casacion 4458-2017-Junin Del 09-03-2019-Despido Por Embarazo - CasDocument17 pagesCasacion 4458-2017-Junin Del 09-03-2019-Despido Por Embarazo - CasWILMER VIERANo ratings yet

- BODINODocument9 pagesBODINOMauro SuarezNo ratings yet

- Modelo Informe Definitivo Examen de La CuentaDocument28 pagesModelo Informe Definitivo Examen de La Cuentamaldonadoszora80% (20)

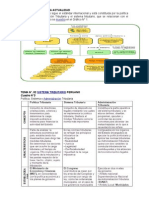

- La Tributación en La ActualidadDocument16 pagesLa Tributación en La ActualidadKath LDNo ratings yet

- Accion de Libertad Valda 03.01.2023Document2 pagesAccion de Libertad Valda 03.01.2023Erland SalazarNo ratings yet

- Estrategia y Práctica Profesional Laboral. Tomo I. 2° EdiciónDocument397 pagesEstrategia y Práctica Profesional Laboral. Tomo I. 2° EdiciónSeba RamírezNo ratings yet

- Boletín laboral con acuerdos y convocatoriasDocument18 pagesBoletín laboral con acuerdos y convocatoriasIvanov ovNo ratings yet

- Pagares y Carta de Instruccion Andrade PDFDocument4 pagesPagares y Carta de Instruccion Andrade PDFManuel ReyesNo ratings yet

- Depreciación y amortización de activos: porcentajes legales y ejemplosDocument13 pagesDepreciación y amortización de activos: porcentajes legales y ejemplosAmilcar Estuardo Ical0% (1)

- Acto auténtico de divorcio por mutuo consentimientoDocument3 pagesActo auténtico de divorcio por mutuo consentimientoRAIZA HERRERANo ratings yet

- Demanda de Alimentos Con Poder EspecialDocument3 pagesDemanda de Alimentos Con Poder EspecialMaría Cerón100% (1)