You might also like

- Centro De Apoyo Mecanizado a Cultivos AgrícolasFrom EverandCentro De Apoyo Mecanizado a Cultivos AgrícolasRating: 1 out of 5 stars1/5 (1)

- Tractor AgricolaDocument27 pagesTractor AgricolaAlexei QuispeNo ratings yet

- Refrigeración en Motores de Combustión InternaDocument6 pagesRefrigeración en Motores de Combustión InternaWalterClaudioPahuachoCondorNo ratings yet

- Herramientas de Mejoramiento Continuo Básicas-2017Document74 pagesHerramientas de Mejoramiento Continuo Básicas-2017David Mendoza AissaNo ratings yet

- Motores Combustion Interna MonografiaDocument17 pagesMotores Combustion Interna MonografiaCARLOS ALEXIS PUICON HUAMANNo ratings yet

- Metodologia de Costos de Equipos y Maqunaria MineraDocument21 pagesMetodologia de Costos de Equipos y Maqunaria MineraWENDY TACO BOLIVARNo ratings yet

- Trabajo Final de Sistema de Contabilidad 2Document30 pagesTrabajo Final de Sistema de Contabilidad 2Jose Nieves50% (2)

- Gestión Estratégica Del Mantenimiento AplicadaDocument29 pagesGestión Estratégica Del Mantenimiento AplicadaRuben Valera VillenaNo ratings yet

- MCI potencial y clasificación en caracteresDocument21 pagesMCI potencial y clasificación en caracteresSanti VillacisNo ratings yet

- Por qué se calienta el motor: Las causas y solucionesDocument6 pagesPor qué se calienta el motor: Las causas y solucionesjcontreras_394131No ratings yet

- Determinación Del Costo Horario de MaquinariasDocument14 pagesDeterminación Del Costo Horario de MaquinariasDanylo Orozco100% (1)

- Pulverizadoras AgricolasDocument66 pagesPulverizadoras AgricolaspakoterasNo ratings yet

- Actitud de Servicio y Atencion Al Cliente PDFDocument0 pagesActitud de Servicio y Atencion Al Cliente PDFjeison122No ratings yet

- Abalut Catalogo de ProductosDocument96 pagesAbalut Catalogo de ProductosPeluzitaNo ratings yet

- Werkzeugkatalog EsDocument36 pagesWerkzeugkatalog EsEduardo Alvarez100% (1)

- Refrigeración del motor - Mantener la temperatura óptima para una larga vida útilDocument8 pagesRefrigeración del motor - Mantener la temperatura óptima para una larga vida útilCarlos Andrés CuelloNo ratings yet

- AMS BoliviaDocument18 pagesAMS BoliviaAgroPrecisionNo ratings yet

- Apelación contra resolución de exclusión del Monotributo por incumplimiento de parámetrosDocument3 pagesApelación contra resolución de exclusión del Monotributo por incumplimiento de parámetrosmarcosk50% (2)

- Aerogeneradores, Tipos y ComponentesDocument56 pagesAerogeneradores, Tipos y ComponentesdiegovgNo ratings yet

- Pig para La Detección Temprana de La CorrosiónDocument4 pagesPig para La Detección Temprana de La Corrosiónluis_d_mNo ratings yet

- Formato de ValidacionDocument3 pagesFormato de ValidacionJairo MateoNo ratings yet

- Practica EmbragueDocument8 pagesPractica EmbragueNayeli EsquivelNo ratings yet

- Implementos agrícolas: mantenimiento y reparaciónDocument41 pagesImplementos agrícolas: mantenimiento y reparaciónKEVIN MIJHAEL FERNANDEZ SALDAÑANo ratings yet

- Curvas Caracteristicas de Los Motores PDFDocument19 pagesCurvas Caracteristicas de Los Motores PDFOLGER FABIAN CAMUENDO CABASCANGO100% (1)

- Inyeccion ABC PDFDocument20 pagesInyeccion ABC PDFFabian GonzalezNo ratings yet

- Maquinaria Pesada.Document5 pagesMaquinaria Pesada.Mario Ch'LennonNo ratings yet

- Helicoverpa ZeaDocument6 pagesHelicoverpa ZeaMiguel VargasNo ratings yet

- Curso Gestion Equipo Pesado TecsupDocument42 pagesCurso Gestion Equipo Pesado TecsupHumberto OllachicaNo ratings yet

- Metodología para diagnóstico de talleres agropecuariosDocument14 pagesMetodología para diagnóstico de talleres agropecuariosPauli Pau0% (1)

- Manual de Taller Basic o GeneralDocument240 pagesManual de Taller Basic o GeneralgastonNo ratings yet

- Sistema de Transmision MecanicaDocument28 pagesSistema de Transmision MecanicaRichi Leonor0% (1)

- Documental sobre contaminación del aguaDocument3 pagesDocumental sobre contaminación del aguaLuiiz MoralesNo ratings yet

- Generadores eléctricos de 2 tiempos: ventajas y funcionamientoDocument4 pagesGeneradores eléctricos de 2 tiempos: ventajas y funcionamientoTorres AldoNo ratings yet

- Cosechadora de GranosDocument24 pagesCosechadora de GranosDaniel HuancaNo ratings yet

- Pasos para Organizar Un Taller AutomotrizDocument4 pagesPasos para Organizar Un Taller AutomotrizAnonymous pOggsIhOMNo ratings yet

- Maquinaria AgricolaDocument38 pagesMaquinaria AgricolabolovichecamachoNo ratings yet

- Aplicaciones de cilindros hidráulicos en la industriaDocument7 pagesAplicaciones de cilindros hidráulicos en la industriaC P Luis Ernesto PalaciosNo ratings yet

- Actuadores neumáticos e hidráulicosDocument24 pagesActuadores neumáticos e hidráulicosVictorManuelArcosNo ratings yet

- Imprimir Proyecto GaytanDocument48 pagesImprimir Proyecto Gaytanmilton roberto peñate alvaroNo ratings yet

- Interpretación de Las Curvas Características de Un MotorDocument5 pagesInterpretación de Las Curvas Características de Un MotorCarlosLauferNo ratings yet

- Evolución Del MantenimientoDocument20 pagesEvolución Del MantenimientolucasNo ratings yet

- Rodadura y Esfuerzo CortanteDocument7 pagesRodadura y Esfuerzo CortanteDBJV51No ratings yet

- Mecanización Pecuaria CapDocument25 pagesMecanización Pecuaria CapsamNo ratings yet

- Mot 4 TiemposDocument14 pagesMot 4 TiemposIvan Alvarado JuradoNo ratings yet

- Informe - El Aceite Lubricante para Motores DieselDocument50 pagesInforme - El Aceite Lubricante para Motores DieselMichael Antonio Chamorro PaniselloNo ratings yet

- Qué Motor Es Bueno o Cuál Es MejorDocument7 pagesQué Motor Es Bueno o Cuál Es MejorAlexitto Coras EscalanteNo ratings yet

- Catalogo Semillas Tradicionales de Chile PDFDocument240 pagesCatalogo Semillas Tradicionales de Chile PDFirenkoguitarNo ratings yet

- Diseño Del Automóvil - RojDocument33 pagesDiseño Del Automóvil - RojJaime RiosNo ratings yet

- Pruebas en inyectores Diesel: clasificación, tipos, desgastes y fallas más comunesDocument7 pagesPruebas en inyectores Diesel: clasificación, tipos, desgastes y fallas más comunesVictor YanaNo ratings yet

- Trabajo 01 Maquinaria AgricolaDocument8 pagesTrabajo 01 Maquinaria AgricolaDavid Ludeña PantaNo ratings yet

- Sierra de Cinta PILOUS Semiautomatica - SAFDocument43 pagesSierra de Cinta PILOUS Semiautomatica - SAFlindafioNo ratings yet

- INFORME DE LA SALIDA MaquinariaDocument10 pagesINFORME DE LA SALIDA MaquinariaadrianNo ratings yet

- Boletin3 Mecanizacion Agricola La Molina PDFDocument13 pagesBoletin3 Mecanizacion Agricola La Molina PDFPercy Valentin LUYO RUIZNo ratings yet

- Segunda Parte ExcavadoraDocument15 pagesSegunda Parte Excavadorajfn graffNo ratings yet

- Secadora instrucciones VENTTI 790Document26 pagesSecadora instrucciones VENTTI 790Felipe Humberto Reyes OlguinNo ratings yet

- Bomba RotorDocument26 pagesBomba RotorLuisSebastiánRoblesRobles100% (1)

- Administración Por Objetivos y ResultadosDocument39 pagesAdministración Por Objetivos y ResultadosArmenio Flaubert Galíndez OréNo ratings yet

- Cosechadoras IDocument82 pagesCosechadoras IGabriel GerliNo ratings yet

- Emprendedorismo Plan de Negocio Cosechadora de PapasDocument74 pagesEmprendedorismo Plan de Negocio Cosechadora de PapasAlejandro MennucciNo ratings yet

- Motores de AutopropulsionDocument40 pagesMotores de Autopropulsionjhonharrysolis67% (3)

- Tarea 3 de Gestion de Calidad 2Document5 pagesTarea 3 de Gestion de Calidad 2Criadero JD la HienaNo ratings yet

- Cuestionario HelicesDocument2 pagesCuestionario HelicesTeban Sanchez100% (1)

- Sembradera semiautomática de quinua para la costa peruanaDocument5 pagesSembradera semiautomática de quinua para la costa peruanaMiguel Manrique Recoba100% (1)

- Diap. 1 Presentación Del Curso de Mecanización Agrícola I - GDocument42 pagesDiap. 1 Presentación Del Curso de Mecanización Agrícola I - GAx'l MitsiuNo ratings yet

- Elementos Flujo CajaDocument11 pagesElementos Flujo CajaCarlos WerchesNo ratings yet

- AlfalfaDocument20 pagesAlfalfaHuamani JuvenalNo ratings yet

- Trabajo Final LogísticaDocument14 pagesTrabajo Final LogísticaJairo MateoNo ratings yet

- Contabilidad GerencialDocument52 pagesContabilidad GerencialJose Luis La TorreNo ratings yet

- 05 V 13 N 23Document13 pages05 V 13 N 23Jairo MateoNo ratings yet

- Criadero de cuyesDocument2 pagesCriadero de cuyesJules Meza OchoaNo ratings yet

- Construcción Con MaderaDocument25 pagesConstrucción Con MaderaJairo MateoNo ratings yet

- Agua en El SueloDocument38 pagesAgua en El SueloJairo MateoNo ratings yet

- Cimentación Con ConcretoDocument34 pagesCimentación Con ConcretoJairo MateoNo ratings yet

- Experiencia AucaraDocument12 pagesExperiencia AucaraMOISESESTEBANNo ratings yet

- Control CrecimientoDocument4 pagesControl CrecimientoJairo MateoNo ratings yet

- Mapa Conceptual Analisis de Estado Financiero UftDocument2 pagesMapa Conceptual Analisis de Estado Financiero UftMiguel AgustinNo ratings yet

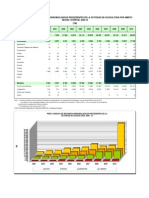

- Perú: Cosecha de Recursos Hidrobiológicos Procedentes de La Actividad de Acuicultura Por Ámbito SEGÚN Y ESPECIE, 2000-10 (TM)Document1 pagePerú: Cosecha de Recursos Hidrobiológicos Procedentes de La Actividad de Acuicultura Por Ámbito SEGÚN Y ESPECIE, 2000-10 (TM)Jairo MateoNo ratings yet

- Perú: Cosecha de Recursos Hidrobiológicos Procedentes de La Actividad de Acuicultura Según Ámbito Y Especie, 2009 (TM)Document1 pagePerú: Cosecha de Recursos Hidrobiológicos Procedentes de La Actividad de Acuicultura Según Ámbito Y Especie, 2009 (TM)Jairo MateoNo ratings yet

- Angelica MatsudaDocument25 pagesAngelica MatsudaJairo MateoNo ratings yet

- Estado FinancieroDocument5 pagesEstado FinancieroAlexis R. HerreraNo ratings yet

- Inglés Básico PDFDocument11 pagesInglés Básico PDFAlfredo De La CruzNo ratings yet

- Estado Financiero EjemDocument16 pagesEstado Financiero EjemJose Miguel RiveraNo ratings yet

- Cáncer de Ovario FinalDocument53 pagesCáncer de Ovario FinalmajosbptNo ratings yet

- CAP IV Presente y Porvenir de Los Derechos Humanos ResumenDocument3 pagesCAP IV Presente y Porvenir de Los Derechos Humanos ResumenJazmin RamirezNo ratings yet

- ANÁLISIS ESTRATÉGICO DE JUMBO: CLIENTES, COLABORADORES, PROVEEDORES Y COMUNIDADDocument4 pagesANÁLISIS ESTRATÉGICO DE JUMBO: CLIENTES, COLABORADORES, PROVEEDORES Y COMUNIDADYurani GuamangaNo ratings yet

- Ip CoresDocument6 pagesIp CoresJhon UquillasNo ratings yet

- MAQUINA 100kNDocument2 pagesMAQUINA 100kNKevinOsorioNo ratings yet

- Valores Eticos SENA PDFDocument4 pagesValores Eticos SENA PDFMaryNo ratings yet

- Leyenda AwajúnDocument6 pagesLeyenda AwajúnAyl Greysi Rodriguez100% (2)

- Andrés VesalioDocument3 pagesAndrés VesalioOrquesta Sensacion CaribeNo ratings yet

- Roles y Funciones Del SismedDocument36 pagesRoles y Funciones Del Sismeddjalexraul100% (1)

- Fermentacion Del AgaveDocument2 pagesFermentacion Del AgaveLeidy TovarNo ratings yet

- Hoja de Vida CooDocument23 pagesHoja de Vida CooMarisol MorenoNo ratings yet

- Partes de Gas LiftDocument16 pagesPartes de Gas LiftJonathan GuanoNo ratings yet

- 074 COPIMA S.A. - Proyecto Drenaje Pluvial Selva AlegreDocument1 page074 COPIMA S.A. - Proyecto Drenaje Pluvial Selva AlegreRobertoNo ratings yet

- Camasca Cabrera Edgar JoshuaDocument1 pageCamasca Cabrera Edgar JoshuaJoshua CamascaNo ratings yet

- Antropologia VialDocument13 pagesAntropologia Vialrenzito85No ratings yet

- Ensayo HidrogeologiaDocument2 pagesEnsayo HidrogeologiaDaniel Andres Anzola PinzonNo ratings yet

- Ensayo Conceptos Basicos de La Legislacion DocumentalDocument2 pagesEnsayo Conceptos Basicos de La Legislacion DocumentalLUCY CONSTAIN100% (1)

- Nestor Gutierrez 25768Document9 pagesNestor Gutierrez 25768Floranny Celeste RangelNo ratings yet

- Feria345 01 Cultivo de Cilantro Coriandrum Sativum Con Diferen PDFDocument15 pagesFeria345 01 Cultivo de Cilantro Coriandrum Sativum Con Diferen PDFrosauraNo ratings yet

- Sec 3° - Historia ExamenDocument3 pagesSec 3° - Historia ExamenEmpanaditaNo ratings yet

- Exámenes Décimo y OnceDocument2 pagesExámenes Décimo y OnceMaría Angélica Vargas MNo ratings yet

- Carrera Ingeniería Industrial secuencias cursadoDocument1 pageCarrera Ingeniería Industrial secuencias cursadoDiego SilvaNo ratings yet

- Introducción A Los Sistemas - Segundo ParcialDocument3 pagesIntroducción A Los Sistemas - Segundo ParcialLeonidas RosesNo ratings yet

- Trastornos MotoresDocument23 pagesTrastornos Motoresjose maria castroNo ratings yet

- Un Mundo Sin QuejasDocument2 pagesUn Mundo Sin Quejasmercedesninoh100% (1)

- El fin del liberalismo y el temor de los que poseenDocument33 pagesEl fin del liberalismo y el temor de los que poseenOscar MenesesNo ratings yet

- La filosofía de Peter M. Senge y su Quinta DisciplinaDocument23 pagesLa filosofía de Peter M. Senge y su Quinta DisciplinaCristinaGutiérrezDeSanchez100% (1)