You might also like

- Sintesis Sistemas ERPDocument2 pagesSintesis Sistemas ERPmutaquitos71No ratings yet

- Protocolo Tabajos Academicos de Grado-V1 PDFDocument123 pagesProtocolo Tabajos Academicos de Grado-V1 PDFAlexis ViolaNo ratings yet

- Semana 7 - Desarrolla en La Práctica Las Técnicas de Negociaciación 2 CasoDocument14 pagesSemana 7 - Desarrolla en La Práctica Las Técnicas de Negociaciación 2 CasoYasser VillanuevaNo ratings yet

- Planeacion de Los Recursos EmpresarialesDocument2 pagesPlaneacion de Los Recursos EmpresarialesFernandoNo ratings yet

- Habilidades de NegocioacionDocument6 pagesHabilidades de NegocioacionYEIGNY PATRICIA LOBO AREVALONo ratings yet

- 3 Power PointDocument8 pages3 Power PointVanesa Nicole Torres MedinaNo ratings yet

- Negociación DistributivaDocument6 pagesNegociación Distributivadavid cardenasNo ratings yet

- Gestión de Cadena de SuministrosDocument49 pagesGestión de Cadena de SuministrosMax Tomas Peña Blamey100% (1)

- Proyecto de Investigacion de Metodologia Del Trabajo UniversitarioDocument29 pagesProyecto de Investigacion de Metodologia Del Trabajo UniversitarioLuis Alberto Quispe SuarezNo ratings yet

- Administración de Inventarios, Un Desafío para Las Pymes - Torres Salazar - Inventio, La Génesis de La Cultura Universitaria en MorelosDocument10 pagesAdministración de Inventarios, Un Desafío para Las Pymes - Torres Salazar - Inventio, La Génesis de La Cultura Universitaria en MorelosSamIsaiNo ratings yet

- Sesion 01 Fundamentos de CostosDocument16 pagesSesion 01 Fundamentos de Costosluis alcantaraNo ratings yet

- Capitulo 5 Análisis de Los Est. FinancierosDocument37 pagesCapitulo 5 Análisis de Los Est. Financierosjecc003No ratings yet

- 1 Clases - Costos GerencialesDocument207 pages1 Clases - Costos GerencialesJimmy Pacherrez RivaNo ratings yet

- Costos Variables.Document16 pagesCostos Variables.Cecilia Monserrat Sabido FarfánNo ratings yet

- 2 PDFDocument23 pages2 PDFGJ ECNo ratings yet

- Informe de Practicas Modular 1. Morales Manzano MelanieDocument7 pagesInforme de Practicas Modular 1. Morales Manzano MelanieMelanie MoralesNo ratings yet

- Encargo de Gestion de InventarioDocument11 pagesEncargo de Gestion de Inventarioyeimy antileoNo ratings yet

- Módulo 3.5Document8 pagesMódulo 3.5JEANSY MARISOL MÉNDEZ ZALDÍVARNo ratings yet

- Gestion de Inventarios AbcDocument14 pagesGestion de Inventarios AbcSandra M Ochoa0% (1)

- Factores de AprovisionamientoDocument2 pagesFactores de AprovisionamientoJoseNo ratings yet

- Control de Las OperacionesDocument2 pagesControl de Las OperacionespaoespinelNo ratings yet

- Gestion Economica PDFDocument11 pagesGestion Economica PDFJosé Carlos Neira Farfán100% (1)

- Palanqueo Total, Financiero y OperacionalDocument27 pagesPalanqueo Total, Financiero y Operacionalalmasofia3No ratings yet

- Marco TeoricoDocument6 pagesMarco TeoricoDenisse CortesNo ratings yet

- Introducion Al CostosDocument27 pagesIntroducion Al CostosKaterine De Los SantosNo ratings yet

- Factores Influyen Gestion de InventarioDocument26 pagesFactores Influyen Gestion de InventarioValhia Loarte SanaNo ratings yet

- Clases de AsientoDocument10 pagesClases de AsientoJoan Leyton Carrillo100% (1)

- Tesis - Analisis Costo Beneficio - Minchola Calderon Ponce RomeroDocument206 pagesTesis - Analisis Costo Beneficio - Minchola Calderon Ponce RomeroMáu MoriNo ratings yet

- Objetivos Del InventarioDocument5 pagesObjetivos Del InventarioJulian Gamboa MorenoNo ratings yet

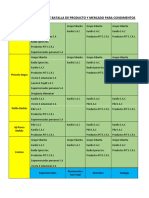

- Condiment OsDocument3 pagesCondiment OsJavier Castro OchoaNo ratings yet

- Costeo Variable Directo y Por AbsorciónDocument12 pagesCosteo Variable Directo y Por AbsorciónERAZO MORALES EDISON HERIBERTONo ratings yet

- Catalogacion de MaterialesDocument8 pagesCatalogacion de MaterialesUlises RamirezNo ratings yet

- Ensayo Persuasivo de ContabilidadDocument2 pagesEnsayo Persuasivo de ContabilidadAlexandra Romero CamargoNo ratings yet

- Analisis de Micro Entorno ProveedoresDocument8 pagesAnalisis de Micro Entorno ProveedoresfghjkNo ratings yet

- Ppt-Grupo 5Document13 pagesPpt-Grupo 5Ulises PiscoyaNo ratings yet

- Método Del Promedio PonderadoDocument13 pagesMétodo Del Promedio PonderadoZulay CANo ratings yet

- Presentacion TesisDocument19 pagesPresentacion TesisAnabell LaresNo ratings yet

- Trabajo Final Power Point ContabilidadDocument6 pagesTrabajo Final Power Point Contabilidadjulian andres balza orozcoNo ratings yet

- Toma de DecicionesDocument20 pagesToma de DecicionesAlan FloresNo ratings yet

- Herramientas para Investigación de MercadosDocument15 pagesHerramientas para Investigación de MercadosAlba Rodelo CarmonaNo ratings yet

- Planeación de Inventario FísicoDocument3 pagesPlaneación de Inventario FísicoDinorah NateraNo ratings yet

- X Toma de Decisiones en Base A CostosDocument23 pagesX Toma de Decisiones en Base A CostosIgnacio López MélinchonNo ratings yet

- Cap 04 AdmonCostoABCDocument58 pagesCap 04 AdmonCostoABCEliecer Campos CárdenasNo ratings yet

- Metodo VogelDocument6 pagesMetodo VogelDamaris Cortez PauliniNo ratings yet

- Toma de Decisiones GerencialesDocument16 pagesToma de Decisiones GerencialesA Andrea VillarrealNo ratings yet

- Costos 1Document66 pagesCostos 1edith balbouzeNo ratings yet

- Logistica y AprovisionamientoDocument10 pagesLogistica y AprovisionamientoTatianaNo ratings yet

- Sistemas de InformaciónDocument1 pageSistemas de InformaciónFernando AnayaNo ratings yet

- Sistema LogisticoDocument27 pagesSistema LogisticoWilliam GonzalesNo ratings yet

- Auditoria Administrativa Eje 2Document16 pagesAuditoria Administrativa Eje 2Daviid HerreraNo ratings yet

- Contabilidad Financiera-1 DDocument40 pagesContabilidad Financiera-1 DNatalia Roxana Heredia MejíaNo ratings yet

- Ud. 1 Identificación Del ProblemaDocument66 pagesUd. 1 Identificación Del Problema?ngel Sahuquillo MonederoNo ratings yet

- Clasificador Geografico GrupalDocument6 pagesClasificador Geografico GrupalAngel HuamanNo ratings yet

- Presupuesto MaestroclaseDocument40 pagesPresupuesto MaestroclaseBetzaida PintoNo ratings yet

- Unidad 5Document25 pagesUnidad 5Adrián RiveraNo ratings yet

- Ccost Cap 1 Introd CostosDocument48 pagesCcost Cap 1 Introd CostosJeancarlos Lara Carhuancho0% (1)

- Planificación de RR - HHDocument12 pagesPlanificación de RR - HHHector MoraNo ratings yet

- Finanzas en WordDocument9 pagesFinanzas en WordAndru de la CruzNo ratings yet

- Planeacion y Control de UtilidadesDocument22 pagesPlaneacion y Control de Utilidadesjohanacarpio27No ratings yet

- Los Ratios Financieros Ivan CabreraDocument21 pagesLos Ratios Financieros Ivan CabreraJorge Luis Fernandez Cubas100% (1)

- Ensayo, Mercado de Dinero y Capitales.Document8 pagesEnsayo, Mercado de Dinero y Capitales.Juanita Ramirez Campos100% (1)

- Tema 7 - Teoria Del PortafolioDocument62 pagesTema 7 - Teoria Del PortafolioErickCochachiLeyvaNo ratings yet

- Analisis Horizontal y Vertical de AlpinaDocument12 pagesAnalisis Horizontal y Vertical de AlpinaAntonio GmNo ratings yet

- Banco Central de Reserva Del Peru PDFDocument34 pagesBanco Central de Reserva Del Peru PDFMaritza Montalvan CalleNo ratings yet

- Mod Mif-ConasevDocument118 pagesMod Mif-ConasevRony V. CaleroNo ratings yet

- Carta de IntencionesDocument5 pagesCarta de IntencionesMiguel Martínez Clemente100% (7)

- Mci One Light Tarifa Es 2019Document24 pagesMci One Light Tarifa Es 2019VEMATELNo ratings yet

- Prefactura 37751437 PDFDocument3 pagesPrefactura 37751437 PDFEliana GarroNo ratings yet

- Parcial Final Gerencia FinancieraDocument8 pagesParcial Final Gerencia Financierasandra MilenaNo ratings yet

- 12 Cuentas Por Cobrar ComercialesDocument8 pages12 Cuentas Por Cobrar ComercialesOmar SauñeNo ratings yet

- Nestor Chayelle - Guía para Aprender A Invertir en Bolsa Si Eres Principiante, Parte IIDocument6 pagesNestor Chayelle - Guía para Aprender A Invertir en Bolsa Si Eres Principiante, Parte IINestor ChayelleNo ratings yet

- El Arte de EspecularDocument2 pagesEl Arte de EspeculargenarospNo ratings yet

- Ejercicio Modulo IIDocument2 pagesEjercicio Modulo IIIsbelimar GuedezNo ratings yet

- Factoring y Nic 39Document6 pagesFactoring y Nic 39Ryan FreemanNo ratings yet

- NIIF para PymesDocument4 pagesNIIF para PymesJose Ramos FloresNo ratings yet

- Exposicion de Administracion FinancieraDocument18 pagesExposicion de Administracion FinancieraJhonatan PerezNo ratings yet

- Simdef n1 2Document22 pagesSimdef n1 2ramoschipanaNo ratings yet

- Trabajo Estado Cambio PatrimonioDocument5 pagesTrabajo Estado Cambio PatrimonioRoly Rivera Rodriguez0% (1)

- Finanzas de Corto PlazoDocument39 pagesFinanzas de Corto PlazozulunetNo ratings yet

- NIIF1-Hagalo Usted Mismo-30 DesviosDocument21 pagesNIIF1-Hagalo Usted Mismo-30 DesviosAnonymous KEuB6elrd100% (1)

- Mapa Conceptual Titulos ValoresDocument1 pageMapa Conceptual Titulos ValoresBethöLopzPachco88% (8)

- Excel 1Document23 pagesExcel 1Marcela EscobarNo ratings yet

- Capítulo 18 Finanzas CorporativasDocument12 pagesCapítulo 18 Finanzas Corporativaspieri160% (1)

- Boletin Umbral de RentabilidadDocument5 pagesBoletin Umbral de RentabilidadCRISTOBALNo ratings yet

- Planeam. Estrategico ConfianzaDocument5 pagesPlaneam. Estrategico ConfianzaNilda LópezNo ratings yet

- UNACEM EEFF 2012 - ResueltoDocument148 pagesUNACEM EEFF 2012 - ResueltoLuis AZNo ratings yet

- Preguntas de Derecho Mercantil II Primer ParcialDocument6 pagesPreguntas de Derecho Mercantil II Primer Parcialasmcer2012No ratings yet

- PAU DEL TEMA 12. Financiación e InversiónDocument14 pagesPAU DEL TEMA 12. Financiación e Inversiónevitaperez96No ratings yet

- Las Burbujas Financieras PDFDocument5 pagesLas Burbujas Financieras PDFJovi Griego50% (2)