You might also like

- Seguros de habitação e automóvel no Brasil: uma análise da concentração e da demanda de mercadoFrom EverandSeguros de habitação e automóvel no Brasil: uma análise da concentração e da demanda de mercadoNo ratings yet

- trabalho segurosDocument20 pagestrabalho segurosTiago FerreiraNo ratings yet

- Análise de Riscos Através de Cálculos Estatístico-AtuariaisDocument6 pagesAnálise de Riscos Através de Cálculos Estatístico-AtuariaisAntonio Fernando Navarro100% (1)

- Análise De Risco ParametrizadaFrom EverandAnálise De Risco ParametrizadaJosé Augusto Guagliard, Nelson Ricardo Fernandes Da Silva, Lázaro Ramos Junior E Alfredo Chaia FilhoNo ratings yet

- A IMPORTÂNCIA DA SINDICÂNCIA NA PROTEÇÃO VEICULARDocument2 pagesA IMPORTÂNCIA DA SINDICÂNCIA NA PROTEÇÃO VEICULARoakinggestaoepessoasNo ratings yet

- Ap3 F Contabilidade Atuarial 2111163Document8 pagesAp3 F Contabilidade Atuarial 2111163Marcos socramNo ratings yet

- Gerenciamento de Riscos - MODULO - 4Document9 pagesGerenciamento de Riscos - MODULO - 4LuizNo ratings yet

- Mensuração de Riscos: Metodologias UtilizaddasDocument43 pagesMensuração de Riscos: Metodologias UtilizaddasAntonio Fernando NavarroNo ratings yet

- Seguradoras e queda de jurosDocument4 pagesSeguradoras e queda de jurosKarina MarinateNo ratings yet

- Publicacao MONOGRAFIADocument54 pagesPublicacao MONOGRAFIAHerminio CavaleiroNo ratings yet

- INS21Document116 pagesINS21ScribdTranslationsNo ratings yet

- Exercício PD LGD EADDocument66 pagesExercício PD LGD EADCristina Delgado GonçalvesNo ratings yet

- Risco Sistemático vs Não Sistemático: Entendendo as DiferençasDocument3 pagesRisco Sistemático vs Não Sistemático: Entendendo as Diferençaswell_wyldeNo ratings yet

- GAE - 1492 - Metodologia de Análise Atuarial Com Lógica Nebulosa para Investimentos em Sistemas de Monitoramento Da Condição de Ativos FísicosDocument9 pagesGAE - 1492 - Metodologia de Análise Atuarial Com Lógica Nebulosa para Investimentos em Sistemas de Monitoramento Da Condição de Ativos FísicosSamir De Oliveira FerreiraNo ratings yet

- Seguro Automóvel PDFDocument38 pagesSeguro Automóvel PDFIsabel Torres OliveiraNo ratings yet

- A IMPORTÂNCIA DA REGULAÇÃO DE SINISTROSDocument2 pagesA IMPORTÂNCIA DA REGULAÇÃO DE SINISTROSoakinggestaoepessoasNo ratings yet

- Aula 6 - Mercado de SegurosDocument11 pagesAula 6 - Mercado de SegurosMirna AlyNo ratings yet

- M1 - Manual de Mercados de Seguros e Mercados FinanceirosDocument28 pagesM1 - Manual de Mercados de Seguros e Mercados FinanceirosAcademia SabformaNo ratings yet

- Teoria do risco: conceitos e métodos de tarifaçãoDocument18 pagesTeoria do risco: conceitos e métodos de tarifaçãoThiago Silveira100% (1)

- Seminário de Treinamento em ResseguroDocument38 pagesSeminário de Treinamento em ResseguroNathaniel FernandesNo ratings yet

- Mercado Securitário - Regulação Do Mercado FinanceiroDocument6 pagesMercado Securitário - Regulação Do Mercado FinanceiroTiago SoaresNo ratings yet

- Tudo Sobre Seguros PDFDocument8 pagesTudo Sobre Seguros PDFPaulo Bezerra100% (3)

- Aula 011402 ConceitosDocument12 pagesAula 011402 Conceitoscatce.2021111trad0355No ratings yet

- Inteligência artificial e seguros de automóveisDocument4 pagesInteligência artificial e seguros de automóveisDouglas CoutinhoNo ratings yet

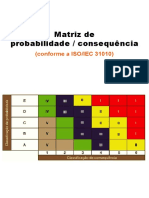

- Matriz de Probabilidade e ConsequênciaDocument7 pagesMatriz de Probabilidade e ConsequênciaFrancesco De Cicco75% (8)

- FinSegurosDocument53 pagesFinSegurosVP MoretiNo ratings yet

- Parecer Técnico: ApresentaçãoDocument82 pagesParecer Técnico: ApresentaçãoupglobalNo ratings yet

- DownloadDocument18 pagesDownloadDouglas CoutinhoNo ratings yet

- Risco - Definições, Tipos, Medições e Recomendações para o Seu GerenciamentoDocument11 pagesRisco - Definições, Tipos, Medições e Recomendações para o Seu GerenciamentoThiago Eros de AlmeidaNo ratings yet

- AULA 5 - Noções de AtuáriaDocument16 pagesAULA 5 - Noções de AtuáriaKarlene MinelyNo ratings yet

- BrochuraDigital AutomóvelDCDocument16 pagesBrochuraDigital AutomóvelDCeugenioNo ratings yet

- Função e origem do gerenciamento de riscosDocument6 pagesFunção e origem do gerenciamento de riscosRobson RamosNo ratings yet

- Ap4 - Gestão de Risco e Contabilidade AutarialDocument6 pagesAp4 - Gestão de Risco e Contabilidade AutarialclaudiaNo ratings yet

- Margem de SolvênciaDocument2 pagesMargem de SolvênciaEsthéfanny LopesNo ratings yet

- RAROCDocument16 pagesRAROCzionbhNo ratings yet

- manual-de-limite-de-retencaoDocument11 pagesmanual-de-limite-de-retencaoRheusmi TeixeiraNo ratings yet

- A Filosofia da Tarifação e Precificação no SeguroDocument26 pagesA Filosofia da Tarifação e Precificação no SeguroLeonardo Sandrini100% (1)

- SEGUROSDocument9 pagesSEGUROSRone CamposNo ratings yet

- Gestão Atuarial ExercíciosDocument26 pagesGestão Atuarial ExercíciosStephanie Oliveira PinheiroNo ratings yet

- A Mensura - o de Value at Risk de Instrumentos Prefixados H - Diferen - As Relevantes Entre Riscos de ContratosDocument12 pagesA Mensura - o de Value at Risk de Instrumentos Prefixados H - Diferen - As Relevantes Entre Riscos de ContratosAntonio MancilhaNo ratings yet

- Tarifacao Por ExperienciaDocument49 pagesTarifacao Por ExperienciaLeonardo SandriniNo ratings yet

- Simulado de Ciencias AtuarialDocument15 pagesSimulado de Ciencias AtuarialRaissa Rodrigues100% (1)

- Adoção de Riscos e Autosseguro. Transferência de RiscosDocument7 pagesAdoção de Riscos e Autosseguro. Transferência de RiscosDanilo Paulino100% (1)

- O Seguro e o AtuárioDocument39 pagesO Seguro e o AtuárioAntonio Fernando Navarro100% (2)

- Exercicio Monitoramento para Assimetria de Informao - Empresa de SegurosDocument2 pagesExercicio Monitoramento para Assimetria de Informao - Empresa de SegurosMarcelo HenriqueNo ratings yet

- Operação de CosseguroDocument3 pagesOperação de Cossegurojacobel RodriguesNo ratings yet

- A Função e A Origem Do Gerenciamento de RiscosDocument5 pagesA Função e A Origem Do Gerenciamento de RiscosAntonio Fernando Navarro100% (1)

- Função E A Origem Do Gerenciamento de RiscosDocument7 pagesFunção E A Origem Do Gerenciamento de RiscosLalim sabedraNo ratings yet

- Introdução... Trabalho de Seguro..2-1Document22 pagesIntrodução... Trabalho de Seguro..2-1Donaciano Matua IvanovickNo ratings yet

- Capitalização Regular 2019 BDocument8 pagesCapitalização Regular 2019 BVladimir LopesNo ratings yet

- Co Seguro e ResseguroDocument57 pagesCo Seguro e ResseguroMarco Jamal100% (1)

- Apostila Contabilidade SegurosDocument44 pagesApostila Contabilidade Segurosadmcontabil95% (20)

- Seguro Na Vida Do Cidadão - ARSEGDocument27 pagesSeguro Na Vida Do Cidadão - ARSEGedustenayNo ratings yet

- PREVENÇÃO DE FRAUDES NA PROTEÇÃO VEICULARDocument3 pagesPREVENÇÃO DE FRAUDES NA PROTEÇÃO VEICULARoakinggestaoepessoasNo ratings yet

- Aula 7Document34 pagesAula 7flucassilvagmailNo ratings yet

- Lista de Exercicios Ciencias AtuariaisDocument2 pagesLista de Exercicios Ciencias AtuariaisAmiris Gerlainy100% (2)

- Cartilha de Seguros para Supermercados PDFDocument40 pagesCartilha de Seguros para Supermercados PDFforteadvocaciaNo ratings yet

- Crédito Automóvel Com Reserva de PropriedadeDocument2 pagesCrédito Automóvel Com Reserva de PropriedadeAlexandra SantiagoNo ratings yet

- Projeto Integrado Lipe Cv4Document18 pagesProjeto Integrado Lipe Cv4Filipe Oscar ManjateNo ratings yet

- Orgânica3 Hidrocarbonetos (Parte1)Document21 pagesOrgânica3 Hidrocarbonetos (Parte1)Lorenzo RamosNo ratings yet

- Tabela de AlcalinidadeDocument1 pageTabela de AlcalinidadeedsonNo ratings yet

- Sistema tratamento efluentes residência 4 pessoasDocument3 pagesSistema tratamento efluentes residência 4 pessoasweber100% (1)

- Relatório Financeiro 2022Document3 pagesRelatório Financeiro 2022Diogo FranciscoNo ratings yet

- Curso de Fotografia Digital: 40 HorasDocument35 pagesCurso de Fotografia Digital: 40 HorasAdriana Britto100% (1)

- 2021 BMW 3 Series 28Document474 pages2021 BMW 3 Series 28Thiago MolverstetNo ratings yet

- Síndrome do chicote: revisão sobre lesão por aceleração cervicalDocument5 pagesSíndrome do chicote: revisão sobre lesão por aceleração cervicalCatarina DiasNo ratings yet

- Regulamenta acautelamento de material bélico SEAPDocument26 pagesRegulamenta acautelamento de material bélico SEAPfaelcassioNo ratings yet

- l086dz FullDocument3 pagesl086dz FullluiztigrefreitasNo ratings yet

- Plano de Educação Ambiental para Trabalhadores - Rev01Document7 pagesPlano de Educação Ambiental para Trabalhadores - Rev01smsengemon jequieNo ratings yet

- Trading in Zone - Portugues - PDF - Análise Técnica - LuaDocument184 pagesTrading in Zone - Portugues - PDF - Análise Técnica - LuaRudy Gay StruamNo ratings yet

- Aquisições emergenciais para enfrentar coronavírusDocument13 pagesAquisições emergenciais para enfrentar coronavírusSebastião JuniorNo ratings yet

- LIVRO DE MAT - ANDRINI - 7 Ano-2Document1 pageLIVRO DE MAT - ANDRINI - 7 Ano-2Ronaldo SidneiNo ratings yet

- Modulo 2 FTFDocument16 pagesModulo 2 FTFAmanda SáNo ratings yet

- Lista Magias D&D 5E MAGODocument33 pagesLista Magias D&D 5E MAGOPedro Faria XavierNo ratings yet

- Aposto e VocativoDocument3 pagesAposto e VocativoJessica VasconcelosNo ratings yet

- 2815-lms FileDocument5 pages2815-lms FileShayrula AliceNo ratings yet

- Ficha Tecnica - Disjuntor Caixa Moldada Eletronico Dle250 HDocument2 pagesFicha Tecnica - Disjuntor Caixa Moldada Eletronico Dle250 HAlex BozzNo ratings yet

- O banco mais vantajoso: a esmolaDocument65 pagesO banco mais vantajoso: a esmolaParistomas Reports CenterNo ratings yet

- Triângulos - ClassificaçãoDocument21 pagesTriângulos - ClassificaçãoDanNo ratings yet

- Trabalho Completo Ev154 MD1 Sa136 Id4319112021235951Document20 pagesTrabalho Completo Ev154 MD1 Sa136 Id4319112021235951LEAFAR ZAIDNo ratings yet

- Habilidades e ProfissõesDocument10 pagesHabilidades e Profissõeslucaspt1000No ratings yet

- Abordagem metodológica para problemas complexos em planos diretores hospitalaresDocument40 pagesAbordagem metodológica para problemas complexos em planos diretores hospitalaresJeffrey HaithNo ratings yet

- Growth suplementos pagamentoDocument1 pageGrowth suplementos pagamentoEu sou o pai do YOUTUBENo ratings yet

- Lista de verificação para inclusão de arma por compra na indústria nacionalDocument1 pageLista de verificação para inclusão de arma por compra na indústria nacionalNet WalkerNo ratings yet

- Bpo - 2291-2291-1-PBDocument18 pagesBpo - 2291-2291-1-PBalesorianoNo ratings yet

- Morte e Vida Severina de João CabralDocument28 pagesMorte e Vida Severina de João CabralAndré MoreiraNo ratings yet

- Procedimento Operacional Padrão: TituloDocument7 pagesProcedimento Operacional Padrão: TituloDeyvid OliveiraNo ratings yet

- Comunidades de Prática Na Educação Superior A DistânciaDocument4 pagesComunidades de Prática Na Educação Superior A DistânciakehrleNo ratings yet

- Virtual Wi Fi Router Download BaixakiDocument8 pagesVirtual Wi Fi Router Download BaixakiPauloNo ratings yet