You might also like

- Matematicas 4º de La EsoDocument249 pagesMatematicas 4º de La EsomachoNo ratings yet

- 01 Reales PDFDocument29 pages01 Reales PDFmachoNo ratings yet

- Ejemplos de Recibos de Salarios o NóminasDocument36 pagesEjemplos de Recibos de Salarios o Nóminasmariailluna87% (15)

- Aspectos Más Significativos de La Reforma Laboral de 2012Document7 pagesAspectos Más Significativos de La Reforma Laboral de 2012machoNo ratings yet

- Cortesia TelefonicaDocument9 pagesCortesia TelefonicaSimon WerNo ratings yet

- Ejercicios Exas Matrices PDFDocument1 pageEjercicios Exas Matrices PDFmachoNo ratings yet

- FOL03 Recurso CalculoNomina CorregidoDocument4 pagesFOL03 Recurso CalculoNomina CorregidorubenNo ratings yet

- Cortesia TelefonicaDocument9 pagesCortesia TelefonicaSimon WerNo ratings yet

- Cortesia TelefonicaDocument9 pagesCortesia TelefonicaSimon WerNo ratings yet

- PEC-2013-Enunciado y Respuestas-AV 2014 Introduc. ContaDocument3 pagesPEC-2013-Enunciado y Respuestas-AV 2014 Introduc. ContamachoNo ratings yet

- Tabla Periodica-Blanco y NegroDocument1 pageTabla Periodica-Blanco y NegroJoaquin varas rojas75% (12)

- PEC-2012-Enunciado y Respuestas - AV 2014 Introc. ContabiliDocument3 pagesPEC-2012-Enunciado y Respuestas - AV 2014 Introc. ContabilimachoNo ratings yet

- Tabla Periodica-Blanco y NegroDocument1 pageTabla Periodica-Blanco y NegroJoaquin varas rojas75% (12)

- Manual OpositorDocument34 pagesManual OpositorInmaculada Martínez MaquedaNo ratings yet

- FOL03 Recurso CalculoNomina CorregidoDocument4 pagesFOL03 Recurso CalculoNomina CorregidorubenNo ratings yet

- Manual OpositorDocument34 pagesManual OpositorInmaculada Martínez MaquedaNo ratings yet

- Grados de Consanguinidad y AfinidadDocument1 pageGrados de Consanguinidad y AfinidadMattyRubioNavaNo ratings yet

- Grados de Consanguinidad y AfinidadDocument4 pagesGrados de Consanguinidad y AfinidadmachoNo ratings yet

- PEC-2012-Enunciado y Respuestas - AV 2014 Introc. ContabiliDocument3 pagesPEC-2012-Enunciado y Respuestas - AV 2014 Introc. ContabilimachoNo ratings yet

- Cartilla S10Document9 pagesCartilla S10sandra alarconNo ratings yet

- Actividad 2, (Siclo Contable) .Document7 pagesActividad 2, (Siclo Contable) .sylay zerimarNo ratings yet

- Análisis FinancieroDocument19 pagesAnálisis FinancieroJulio FriasNo ratings yet

- Presupuesto de inversión y proyecciones financieras para planta embotelladora de aguaDocument42 pagesPresupuesto de inversión y proyecciones financieras para planta embotelladora de aguaSayuri RivasNo ratings yet

- Analisis de Los Estados Financieros Con Ratios Trabajo de Exposicion 02 de Junio 2019 en PDFDocument31 pagesAnalisis de Los Estados Financieros Con Ratios Trabajo de Exposicion 02 de Junio 2019 en PDF16453997No ratings yet

- Clase Capital Analisis FinancieroDocument46 pagesClase Capital Analisis FinancieroLeidy Zulema Bautista VallejoNo ratings yet

- Sobre El ITAN y El Valor Razonable de Los ActivosDocument3 pagesSobre El ITAN y El Valor Razonable de Los ActivosJohnny EspinozaNo ratings yet

- Ejemplo #1 Flujos de Proyecto de InversiónDocument7 pagesEjemplo #1 Flujos de Proyecto de InversiónMireya bellorinNo ratings yet

- Tarea Modulo 8 - Seidy QuinteroDocument7 pagesTarea Modulo 8 - Seidy QuinteroSeidy QuinteroNo ratings yet

- Archivodiapositiva 2023430172832Document23 pagesArchivodiapositiva 2023430172832NATHALY MARLENE DIAZ SUAREZNo ratings yet

- 4523-37-AxI Impositivo Ejericico3Document34 pages4523-37-AxI Impositivo Ejericico3silviNo ratings yet

- Analisis e Interpretacion de Estados FinacierosDocument37 pagesAnalisis e Interpretacion de Estados FinacierosjoelNo ratings yet

- Resolucion de Problemas MatematicaDocument3 pagesResolucion de Problemas Matematica012daryNo ratings yet

- 1 Seminario Irenta 2020Document128 pages1 Seminario Irenta 2020Lelis Lourdes Cahuana CondoriNo ratings yet

- Pec 4 2018 2019 SolucionDocument11 pagesPec 4 2018 2019 Solucionnataliafischer93No ratings yet

- ASIENTOS CONTABLES IntegradorDocument26 pagesASIENTOS CONTABLES IntegradorYoel Jesus Salazar HuillcaNo ratings yet

- Tiendas EfeDocument27 pagesTiendas Efesanguchito0% (1)

- Depreciación métodos Sánchez Salcedo ingeniería económicaDocument19 pagesDepreciación métodos Sánchez Salcedo ingeniería económicaLuis MariñosNo ratings yet

- 5 17609 94849Document4 pages5 17609 94849Sulca Leon BitherNo ratings yet

- La Gestión de Activos y PasivosDocument10 pagesLa Gestión de Activos y Pasivosanon_504907818No ratings yet

- Seminario CostosDocument44 pagesSeminario CostosLuis Paul Pantoja CuevaNo ratings yet

- Examen Parcial Minerva 01Document11 pagesExamen Parcial Minerva 01Fernandez AlexNo ratings yet

- Empresa Cinco V de Cereales - Myrian Aucanshala - Administracion FinancieraDocument18 pagesEmpresa Cinco V de Cereales - Myrian Aucanshala - Administracion FinancieraXxpumapewxXNo ratings yet

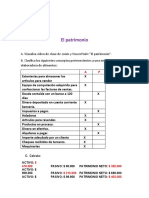

- EL PATRIMONIO. Valentino Mastriaco 4.B Burbuja ADocument3 pagesEL PATRIMONIO. Valentino Mastriaco 4.B Burbuja AValentino MastriacoNo ratings yet

- Contabilidad: Preguntas sobre Estados Financieros y CuentasDocument4 pagesContabilidad: Preguntas sobre Estados Financieros y CuentasEustaquio Lamela50% (2)

- Anualidades Simples, Ciertas, Vencidas y AnticipadasDocument16 pagesAnualidades Simples, Ciertas, Vencidas y AnticipadasMarcos Avalos100% (1)

- Que Son El Estado FinancieroDocument6 pagesQue Son El Estado FinancieroDulce Alexandra LopezNo ratings yet

- Examen REPOSICIONDocument13 pagesExamen REPOSICIONBayron Rivera100% (1)

- El Flujo de EfectivoDocument2 pagesEl Flujo de EfectivoTony GarciaNo ratings yet

- Contabilidad Basica IisylabusDocument4 pagesContabilidad Basica IisylabusEDWIN CRISPIN CUADROSNo ratings yet