You might also like

- Informe Escrito 2 - Consideraciones Antes de Invertir en El Mercado de Valores - Manuel HernandezDocument5 pagesInforme Escrito 2 - Consideraciones Antes de Invertir en El Mercado de Valores - Manuel HernandezNando Nandez100% (1)

- Informe Escrito 1 Mercado de Valores - SENA - Manuel HernandezDocument8 pagesInforme Escrito 1 Mercado de Valores - SENA - Manuel HernandezNando NandezNo ratings yet

- Evidencia Estudio de Caso Analizar La Informacion Financiera de Una OrganizacionDocument5 pagesEvidencia Estudio de Caso Analizar La Informacion Financiera de Una OrganizacionAndrey Perez Nova50% (2)

- Desarrollo Actividad Central UNIDAD 4Document20 pagesDesarrollo Actividad Central UNIDAD 4Juan Felipe Giraldo Henao54% (13)

- Desarrollo Actividad Central UNIDAD 4Document20 pagesDesarrollo Actividad Central UNIDAD 4Juan Felipe Giraldo Henao54% (13)

- Evidencia Taller Interpretar Un Estado FinancieroDocument4 pagesEvidencia Taller Interpretar Un Estado FinancieroJulio César Palomino Pláceres0% (1)

- Aspectos Importantes Del Punto de Equilibrio y de ApalancamientoDocument2 pagesAspectos Importantes Del Punto de Equilibrio y de Apalancamientojaider padilla67% (3)

- Informe Analisis de Indicadores Financieros Aplicado A Una OrganizaciónDocument7 pagesInforme Analisis de Indicadores Financieros Aplicado A Una OrganizaciónGabriela Triviño75% (4)

- Evidencia - Taller - Interpretar - Un - Estado - Financiero - PDF Sena Estados 2Document4 pagesEvidencia - Taller - Interpretar - Un - Estado - Financiero - PDF Sena Estados 2Alfonso Lidoro Rosero Diaz29% (7)

- Informe Escrito - Consideraciones Antes de Invertir en El Mercado de Valores.Document7 pagesInforme Escrito - Consideraciones Antes de Invertir en El Mercado de Valores.Historia Matematicas67% (3)

- Foro Tematico 2Document1 pageForo Tematico 2Roberto Briseño100% (1)

- Actividad 2, Evidencia de Producto, Estudio de Caso: Instituciones de CréditoDocument5 pagesActividad 2, Evidencia de Producto, Estudio de Caso: Instituciones de Créditomaria GuihurNo ratings yet

- Guia 3Document11 pagesGuia 3David OsorioNo ratings yet

- Foro TemáticoDocument1 pageForo TemáticoDavid MaldonadoNo ratings yet

- Solucion ForoDocument2 pagesSolucion ForoArturo Alvis100% (1)

- Actividad de Aprendizaje 1 - Sena - Guía 2Document2 pagesActividad de Aprendizaje 1 - Sena - Guía 2VALENTINA MORENO HOLGUINNo ratings yet

- Calculo e Interpretacion de Indicadores Financieros Semana 4Document3 pagesCalculo e Interpretacion de Indicadores Financieros Semana 4Carlos Eduardo Velez75% (4)

- Actividad 3 CÁLCULO E INTERPRETACION DE INDICADORES FINANCIEROSDocument10 pagesActividad 3 CÁLCULO E INTERPRETACION DE INDICADORES FINANCIEROSdavidmartha67% (12)

- Foro Tematico Importancia Del Eva para Las Empresas U OrganizacionesDocument1 pageForo Tematico Importancia Del Eva para Las Empresas U OrganizacionesberhelisNo ratings yet

- Foro Temático Antecedentes de Conformacion Del Sistema Financiero ColombianoDocument1 pageForo Temático Antecedentes de Conformacion Del Sistema Financiero ColombianoberhelisNo ratings yet

- Evidencia de Producto 3 Estudio de Caso Historial FinancieroDocument1 pageEvidencia de Producto 3 Estudio de Caso Historial FinancieroCarlos Murcia0% (1)

- EVIDENCIA UNIDAD 2 Taller Análisis de Los Estados FinancierosDocument3 pagesEVIDENCIA UNIDAD 2 Taller Análisis de Los Estados FinancierosDayana esther Aguirre Dede0% (1)

- Foro Tematico 3Document2 pagesForo Tematico 3judasturizo67% (3)

- Evidencia AA1-EV02Document7 pagesEvidencia AA1-EV02KaTherynne RodriguezNo ratings yet

- Mapa Conceptual Indicadores FinancierosDocument9 pagesMapa Conceptual Indicadores FinancierosJUAN ALAPE0% (1)

- El Valor Económico Agregado (EVA)Document1 pageEl Valor Económico Agregado (EVA)Alejandra QuinteroNo ratings yet

- Actividad 2 - Caracterizacion Del Sistema FinancieroDocument5 pagesActividad 2 - Caracterizacion Del Sistema Financierojanna0812No ratings yet

- Taller de Analisis F Semana N 1Document2 pagesTaller de Analisis F Semana N 1liz9600100% (2)

- Actividad de Transferencia AA1Document6 pagesActividad de Transferencia AA1JOSE DAMIAN BONILLA MILLANNo ratings yet

- Taller Construyendo-El-Valor-Agregado-Del-EVADocument4 pagesTaller Construyendo-El-Valor-Agregado-Del-EVAVaquera VirgüezNo ratings yet

- Actividad de Aprendizaje 1Document2 pagesActividad de Aprendizaje 1ElizabethRebolledo67% (9)

- Foro Tematico 3Document5 pagesForo Tematico 3nilsa yamile meloNo ratings yet

- 2 Evidencia de Producto 2 Estudio de Caso Instituciones de CréditoDocument3 pages2 Evidencia de Producto 2 Estudio de Caso Instituciones de CréditoDaniel Felipe TorresNo ratings yet

- Actividad Semana 3. Guía 1.Document5 pagesActividad Semana 3. Guía 1.Javier Michay0% (1)

- Foro Temático Invertir en BonosDocument1 pageForo Temático Invertir en BonosCarlos Alberto Llanos Manrique0% (1)

- Foro Tematico 1Document2 pagesForo Tematico 1Andres Felipe Vela Zuñiga0% (1)

- Actividad 2 SenaDocument6 pagesActividad 2 Senaesauo0% (4)

- Cómo Puede La Empresa Incrementar El Volumen de VentasDocument1 pageCómo Puede La Empresa Incrementar El Volumen de VentasAlvaro Andres Latorre Romero100% (1)

- Foro Actividad 2Document1 pageForo Actividad 2Karen OrduzNo ratings yet

- Taller 3 Aplicando El PucDocument12 pagesTaller 3 Aplicando El PucJENNIFER DEL CARMEN ARIZA GARCES0% (1)

- Informe Escrito Mercado de Valores.Document5 pagesInforme Escrito Mercado de Valores.Andres Felipe Garzon0% (3)

- Actividad de Aprendizaje 2Document5 pagesActividad de Aprendizaje 2algeidys tapia acosta100% (1)

- Actividad 1 Taller Conceptos y CuentasDocument18 pagesActividad 1 Taller Conceptos y CuentasViviana Milena Cardozo CabreraNo ratings yet

- Actividad Evidencia 2-Estudio de Caso-Instituciones de CreditoDocument4 pagesActividad Evidencia 2-Estudio de Caso-Instituciones de Creditomariela bayona38% (13)

- Sondeo Saberes PreviosDocument1 pageSondeo Saberes PreviosAndres Felipe Vela Zuñiga0% (1)

- Informe Tipo de Operaciones en El Mercado Accionario - ANDRES ALVAREZ ALIANDocument1 pageInforme Tipo de Operaciones en El Mercado Accionario - ANDRES ALVAREZ ALIANANDRES ANTONIO ALVAREZ ALIAN100% (1)

- Actividades de Transferencia Del Conocimiento App3Document2 pagesActividades de Transferencia Del Conocimiento App3Lucy Beatriz Lopez SanchezNo ratings yet

- Informe Escrito BolsaDocument5 pagesInforme Escrito BolsaDavid Alejandro Ramirez Buitrago100% (2)

- Evidencia-De-Producto Caso 1Document5 pagesEvidencia-De-Producto Caso 1Carlos Alberto Llanos Manrique0% (1)

- Informe Escrito Consideraciones Antes de Invertir en El Mercado de ValoresDocument4 pagesInforme Escrito Consideraciones Antes de Invertir en El Mercado de Valoresleonardo toro otalvaro100% (3)

- Actividad de Aprendizaje 4Document2 pagesActividad de Aprendizaje 4carlos alberto llanos manriqueNo ratings yet

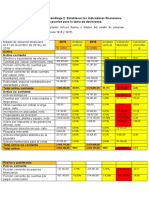

- Actividad de Aprendizaje 2: Establecer Los Indicadores Financieros Necesarios para La Toma de DecisionesDocument7 pagesActividad de Aprendizaje 2: Establecer Los Indicadores Financieros Necesarios para La Toma de DecisionesMarlon Alejandro Lopez Ipiales0% (1)

- Estudio de Caso Historial FinancieroDocument2 pagesEstudio de Caso Historial Financieroeglixa100% (2)

- Actividad 4 Analisis Financiero SenaDocument5 pagesActividad 4 Analisis Financiero SenaAnonimo Churrias Anonimo100% (1)

- Actividad de Transferencia Del Conocimiento Aa3Document2 pagesActividad de Transferencia Del Conocimiento Aa3Mary CardenasNo ratings yet

- Aplicando El Puc (Taller Semana 3 Sena)Document7 pagesAplicando El Puc (Taller Semana 3 Sena)Stephanya BorreroNo ratings yet

- Evidencia Mapa ConceptualDocument5 pagesEvidencia Mapa Conceptualluisa Fernanda Cardenas BermudezNo ratings yet

- GFPI-F-019 Guia 18y19 Estados Financieros y Análisis FinancieroDocument22 pagesGFPI-F-019 Guia 18y19 Estados Financieros y Análisis Financieroibeth gabriela ladinoNo ratings yet

- Actividad 2 Indicadores Financieros de Liquidez y Endeudamiento.Document3 pagesActividad 2 Indicadores Financieros de Liquidez y Endeudamiento.Dani Bernal Pantoja100% (1)

- 25 Guia - Análisis FinancieroDocument10 pages25 Guia - Análisis Financieropatico350% (2)

- Desarrollo Actividad #1 y 2 Semana #1Document6 pagesDesarrollo Actividad #1 y 2 Semana #1Daniela GMNo ratings yet

- FORO ACTIVIDAD 2 Analisis FiancieroDocument1 pageFORO ACTIVIDAD 2 Analisis FiancierosebasperNo ratings yet

- CONTABILIDAD III Fasciculo1Document14 pagesCONTABILIDAD III Fasciculo1rodrigo guillermo ustariz dazaNo ratings yet

- Cuadro de Cargas y Balanceo de CargasDocument42 pagesCuadro de Cargas y Balanceo de CargasRoberto BriseñoNo ratings yet

- Detalles Estructurales de LosasDocument3 pagesDetalles Estructurales de LosasRoberto BriseñoNo ratings yet

- Determinacion de Los Esfuerzos en Zapata Sometida A Carga Azial y MomentoDocument1 pageDeterminacion de Los Esfuerzos en Zapata Sometida A Carga Azial y MomentoRoberto BriseñoNo ratings yet

- Diseño Por Flexion de ZapataDocument1 pageDiseño Por Flexion de ZapataRoberto BriseñoNo ratings yet

- Convocatoria A Reunion002Document1 pageConvocatoria A Reunion002Roberto BriseñoNo ratings yet

- Act Complementarias U2Document7 pagesAct Complementarias U2Roberto BriseñoNo ratings yet

- Actividad - Central - U1 FinalDocument18 pagesActividad - Central - U1 FinalRoberto BriseñoNo ratings yet

- Actividades Taller 4Document15 pagesActividades Taller 4Roberto BriseñoNo ratings yet

- Unidad 1 Inst. Elect. ForoDocument3 pagesUnidad 1 Inst. Elect. ForoRoberto BriseñoNo ratings yet

- Contrato de Trabajo Por Tiempo Indefinido Definitivo para AprobacionDocument2 pagesContrato de Trabajo Por Tiempo Indefinido Definitivo para AprobacionRoberto BriseñoNo ratings yet

- Actividades Taller 4Document15 pagesActividades Taller 4Roberto BriseñoNo ratings yet

- Actividad Taller 2Document11 pagesActividad Taller 2Roberto BriseñoNo ratings yet

- Como Crear Un CD o DVD EjecutableDocument2 pagesComo Crear Un CD o DVD EjecutableRoberto BriseñoNo ratings yet

- Actividades Complementarias U4Document11 pagesActividades Complementarias U4Roberto BriseñoNo ratings yet

- Actividad - Central - U1 FinalDocument18 pagesActividad - Central - U1 FinalRoberto BriseñoNo ratings yet

- fUNDAMENTOS DE ERGONOMIA Mejora de MetodosDocument2 pagesfUNDAMENTOS DE ERGONOMIA Mejora de MetodosRoberto BriseñoNo ratings yet

- Act Central U2Document6 pagesAct Central U2Roberto BriseñoNo ratings yet

- Normatividad e Instalaciones ResidencialesDocument15 pagesNormatividad e Instalaciones ResidencialesRoberto BriseñoNo ratings yet

- Act Complementarias U2Document7 pagesAct Complementarias U2Roberto BriseñoNo ratings yet

- Act Central U2Document6 pagesAct Central U2Roberto BriseñoNo ratings yet

- Actividades Complementarias U4Document11 pagesActividades Complementarias U4Roberto BriseñoNo ratings yet

- Foro Unidad III ErgonomiaDocument2 pagesForo Unidad III ErgonomiaRoberto BriseñoNo ratings yet

- Actividades Central U2Document12 pagesActividades Central U2Roberto BriseñoNo ratings yet

- Actividad Complementaria U2Document6 pagesActividad Complementaria U2Roberto BriseñoNo ratings yet

- Instalciones Electricas Foro Temático 2Document2 pagesInstalciones Electricas Foro Temático 2Roberto BriseñoNo ratings yet

- Actividades Central U2Document12 pagesActividades Central U2Roberto BriseñoNo ratings yet

- Actividad Complementaria U2Document6 pagesActividad Complementaria U2Roberto BriseñoNo ratings yet

- INFORME 2 BioquimmicaDocument5 pagesINFORME 2 BioquimmicaEduardo Jose Lopez EspañolNo ratings yet

- Curriculum Inlace 29052012 PDFDocument15 pagesCurriculum Inlace 29052012 PDFAnonymous gpQBFLdABNo ratings yet

- Modelo de Contrato de Adhesión para El Acceso Al Sistema Informativo de Garantías Mobiliarías - SIGMDocument9 pagesModelo de Contrato de Adhesión para El Acceso Al Sistema Informativo de Garantías Mobiliarías - SIGMJeshu HaNo ratings yet

- Teoría de La DerivaDocument13 pagesTeoría de La Derivaabyssmo100% (1)

- Las Playas A Lo Largo Del TiempoDocument21 pagesLas Playas A Lo Largo Del TiempoBriana Angélica BombanaNo ratings yet

- Tema 3Document5 pagesTema 3PERCY TORRES AVALOSNo ratings yet

- Unidad I AlquinosDocument17 pagesUnidad I AlquinosGaby BuNo ratings yet

- Propiedades Del CarbonoDocument4 pagesPropiedades Del Carbono-Katherine-Libra-100% (1)

- Examen Nancy Comportamiento OrganizacionbalDocument8 pagesExamen Nancy Comportamiento OrganizacionbalNANCY GONZALEZ0% (1)

- Eucoplug ToxementDocument2 pagesEucoplug ToxementPaola FigueroaNo ratings yet

- Instrumentación CÁLCULO INTEGRAL (2021-1) TECNM-AC-PO-003-02Document8 pagesInstrumentación CÁLCULO INTEGRAL (2021-1) TECNM-AC-PO-003-02Angel ArgüelloNo ratings yet

- Catalogo Navideño 2023Document14 pagesCatalogo Navideño 2023Roberto GonzalezNo ratings yet

- ANEXOSDocument5 pagesANEXOSAndrés Fermín HernándezNo ratings yet

- Las Briofitas y Las TraqueofitasDocument4 pagesLas Briofitas y Las TraqueofitasCasimiro Luengo50% (2)

- Taller de Teoría Semana 09Document6 pagesTaller de Teoría Semana 09capillocarhuapomadNo ratings yet

- Icfes Organos de Los SentidosDocument3 pagesIcfes Organos de Los SentidosEssaú C.No ratings yet

- Manual Uso Tcd3.6 Tier IVDocument84 pagesManual Uso Tcd3.6 Tier IVDidi RoblesNo ratings yet

- Clase 4.4 - Función LinealDocument30 pagesClase 4.4 - Función LinealCourse hero1No ratings yet

- Ensayo de Ignicion y de PH en Diferentes SustanciasDocument14 pagesEnsayo de Ignicion y de PH en Diferentes SustanciasSantiago Diaz AriasNo ratings yet

- Ensayo Estado Actual de La Admon Educativa IdaniaDocument3 pagesEnsayo Estado Actual de La Admon Educativa IdaniaAnonymous yc9V8sMNo ratings yet

- Necesidades Del EntornoDocument6 pagesNecesidades Del EntornoEsthela VillanuevaNo ratings yet

- Manual-Basico Del AutonomoDocument23 pagesManual-Basico Del Autonomotirolibre0% (1)

- Gestion Del Agua 2013 PDFDocument48 pagesGestion Del Agua 2013 PDFJulian GonzalezNo ratings yet

- G-P-01 Procedimiento Gestion GerencialDocument13 pagesG-P-01 Procedimiento Gestion GerencialMaxim FishingNo ratings yet

- BANBIFDocument114 pagesBANBIFLeysiRengifoTorresNo ratings yet

- CN Grado 9° - Periodo 1Document10 pagesCN Grado 9° - Periodo 1jhonatan tiqueNo ratings yet

- Libro de Produccion-1Document148 pagesLibro de Produccion-1marielaNo ratings yet

- Portada - Tarea de Servicio Al ClienteDocument5 pagesPortada - Tarea de Servicio Al ClienteMichel alejandra Pineda caballeroNo ratings yet

- Los Anglicismos Ortotipográficos en La Traducción: José Martínez de SousaDocument5 pagesLos Anglicismos Ortotipográficos en La Traducción: José Martínez de SousaNeftali Hernandez LopezNo ratings yet

- Samanta Schweblin MariposasDocument1 pageSamanta Schweblin MariposasFlorencia RomanelloNo ratings yet