You might also like

- Ejercicios de Riesgo y RentabilidadDocument8 pagesEjercicios de Riesgo y RentabilidadRusbelMxcNo ratings yet

- Domingo Verdugo TI M2 Entorno MacroeconomicoDocument8 pagesDomingo Verdugo TI M2 Entorno MacroeconomicoGRACE CERDA100% (2)

- Domingo Verdugo TI M2 Entorno MacroeconomicoDocument8 pagesDomingo Verdugo TI M2 Entorno MacroeconomicoGRACE CERDA100% (2)

- Balance Junta de Accion Comunal PDFDocument4 pagesBalance Junta de Accion Comunal PDFLuis Miguel Chavez Ramirez100% (3)

- WACC análisis FlexisoftDocument1 pageWACC análisis FlexisoftCherie Tatiana Lopez Poblete50% (4)

- WACC análisis FlexisoftDocument1 pageWACC análisis FlexisoftCherie Tatiana Lopez Poblete50% (4)

- (M2-E1) Evaluación (Actividad Interactiva) - CONTROL INTERNO - FUNDAMENTOS SUSANITADocument12 pages(M2-E1) Evaluación (Actividad Interactiva) - CONTROL INTERNO - FUNDAMENTOS SUSANITAesteban cendalesNo ratings yet

- m4 Estadistica Aplicada PDFDocument10 pagesm4 Estadistica Aplicada PDFIngrid Aguilar Carrasco50% (2)

- M4-E1) Prueba Módulo 4 - AdministrDocument10 pagesM4-E1) Prueba Módulo 4 - Administrfelo1972No ratings yet

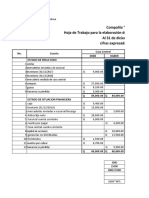

- Unidad 3 Estado de Resultado IntegralDocument14 pagesUnidad 3 Estado de Resultado IntegralLuis HernandezNo ratings yet

- Buscar y Extraer de La BDE, El Ingreso (Ig) y Gasto (GG) de Gobierno General Total' Entre Los Años 2000 y 2016Document7 pagesBuscar y Extraer de La BDE, El Ingreso (Ig) y Gasto (GG) de Gobierno General Total' Entre Los Años 2000 y 2016felo1972100% (1)

- Qué Es El Costo Promedio de CapitalDocument6 pagesQué Es El Costo Promedio de Capitalfelo1972100% (1)

- Qué Es El Costo Promedio de CapitalDocument6 pagesQué Es El Costo Promedio de Capitalfelo1972100% (1)

- Metodo de Valuacion de Control de InventariosDocument4 pagesMetodo de Valuacion de Control de InventariosNatalia NievesNo ratings yet

- Infografia Marco Conceptual NiifDocument7 pagesInfografia Marco Conceptual Niiffrancisco molina velarde100% (2)

- Apunte-Activo FijoDocument53 pagesApunte-Activo FijoMarlene VillarroelNo ratings yet

- (M2-E1) Evaluación (Actividad Interactiva) - CONTROL INTERNO - FUNDAMENTOSDocument14 pages(M2-E1) Evaluación (Actividad Interactiva) - CONTROL INTERNO - FUNDAMENTOSesteban cendalesNo ratings yet

- Riesgo: Tipos, Clases y Ejemplos - RankiaDocument1 pageRiesgo: Tipos, Clases y Ejemplos - Rankiafelo1972No ratings yet

- (M2-E1) Evaluación (Actividad Interactiva) - CONTROL INTERNO - FUNDAMENTOSDocument14 pages(M2-E1) Evaluación (Actividad Interactiva) - CONTROL INTERNO - FUNDAMENTOSesteban cendalesNo ratings yet

- (M1-E1) Evaluación (Prueba) : BASE DE DATOS APLICADA A LOS NEGOCIOSDocument1 page(M1-E1) Evaluación (Prueba) : BASE DE DATOS APLICADA A LOS NEGOCIOSfelo1972No ratings yet

- Circu41 RemovedDocument1 pageCircu41 Removedfelo1972No ratings yet

- Los Riesgos Más Frecuentes A Los Que Se Enfrentan Las EmpresasDocument1 pageLos Riesgos Más Frecuentes A Los Que Se Enfrentan Las Empresasfelo1972No ratings yet

- Ley de Productividad y Soluciones DTEDocument38 pagesLey de Productividad y Soluciones DTEfelo1972No ratings yet

- ControlDocument7 pagesControlfelo1972No ratings yet

- Cotizaciones obligatorias para trabajadores independientes: Nueva ley establece aumento gradual de retenciones en boletas de honorariosDocument5 pagesCotizaciones obligatorias para trabajadores independientes: Nueva ley establece aumento gradual de retenciones en boletas de honorariosfelo1972No ratings yet

- Jair Duque PDFDocument26 pagesJair Duque PDFEDDYNo ratings yet

- Análisis de flujos de efectivo y rentabilidad de un proyecto de inversiónDocument3 pagesAnálisis de flujos de efectivo y rentabilidad de un proyecto de inversiónJosé Ricardo Muñoz MansillaNo ratings yet

- Administracion Financiera IIDocument10 pagesAdministracion Financiera IIfelo1972No ratings yet

- DimDocument1 pageDimfelo1972No ratings yet

- Administracion Financiera IIDocument10 pagesAdministracion Financiera IIfelo1972No ratings yet

- Administracion Financiera IIDocument10 pagesAdministracion Financiera IIfelo1972No ratings yet

- Administracion Financiera IIDocument10 pagesAdministracion Financiera IIfelo1972No ratings yet

- Practica 5 Validacion ExcelDocument27 pagesPractica 5 Validacion ExcelAnyelo ValdiviaNo ratings yet

- Balance Cuenta La Sultana PDFDocument1 pageBalance Cuenta La Sultana PDFmiller silvaNo ratings yet

- Costeo directo vs costeo absorbente: las diferencias claveDocument16 pagesCosteo directo vs costeo absorbente: las diferencias claveIvan Oz0% (1)

- Ejercicios de Finanzas EmpresarialesDocument5 pagesEjercicios de Finanzas Empresarialesslot33% (3)

- Ejercicios Flujo de Caja - Proyecto PuroDocument11 pagesEjercicios Flujo de Caja - Proyecto PuroYusid JhoelNo ratings yet

- Análisis contable II - Tarea semana 2Document7 pagesAnálisis contable II - Tarea semana 2Perla ElvirNo ratings yet

- Autoevaluación 5 - CONTABILIDAD GENERAL (4142)Document5 pagesAutoevaluación 5 - CONTABILIDAD GENERAL (4142)MilagrosHuamánBernillaNo ratings yet

- Eje 4 Gerencia Financiera Analisis Financiero y de EquilibrioDocument16 pagesEje 4 Gerencia Financiera Analisis Financiero y de EquilibrioLaura Moreno CaballeroNo ratings yet

- Copia de Excel - Flujo de Efectivo Método Directo Clase 5 Miércoles 23 de Agosto - Diplomado en FinanzasDocument7 pagesCopia de Excel - Flujo de Efectivo Método Directo Clase 5 Miércoles 23 de Agosto - Diplomado en FinanzasFernanda MercadoNo ratings yet

- Ejemplo-de-Modelos-deterministicos-variables-de-inventario PARTE 2Document10 pagesEjemplo-de-Modelos-deterministicos-variables-de-inventario PARTE 2paguilar1609No ratings yet

- Practica 22Document1 pagePractica 22CristhiantorresNo ratings yet

- Tarea 16224 2022Document5 pagesTarea 16224 2022Luis Santiago Abadia Rodriguez100% (1)

- Red Queen Restaurants Desea Realizar Sus Planes FinancierosDocument4 pagesRed Queen Restaurants Desea Realizar Sus Planes FinancierosJosePinedaNo ratings yet

- Certificado accionista Equimedis Plus 2019Document5 pagesCertificado accionista Equimedis Plus 2019GsilvamarNo ratings yet

- Analisis Horizontal Gest FinancieraDocument2 pagesAnalisis Horizontal Gest FinancieraJenniffer Labre100% (1)

- Métodos de Valuación Comercializadora Mar (ORIGINAL)Document18 pagesMétodos de Valuación Comercializadora Mar (ORIGINAL)Melissa MendozaNo ratings yet

- Nota A Los Es - Fs Practica 2Document6 pagesNota A Los Es - Fs Practica 2LENA GRAYCE CAMARGO ROCCANo ratings yet

- Ratios FinancierosDocument11 pagesRatios FinancierosGiancarlo RosalesNo ratings yet

- Tarea # 2 Contabilidad.Document10 pagesTarea # 2 Contabilidad.Yesenia AcevedoNo ratings yet

- Contabilizaciones Especiales UCR, TEma #1, Ejercicio #1Document4 pagesContabilizaciones Especiales UCR, TEma #1, Ejercicio #1Marco CortésNo ratings yet

- Balance general MACODocument2 pagesBalance general MACOCarlos J. ChNo ratings yet

- Costos Por Ordenes Entrega 1Document10 pagesCostos Por Ordenes Entrega 1tatiana dazaNo ratings yet

- Taller 1 SC - Diferencias ContabilidadDocument12 pagesTaller 1 SC - Diferencias ContabilidadEstefania SicouretNo ratings yet

- Martinez Jesus Estados Balance EjerciciosDocument20 pagesMartinez Jesus Estados Balance EjerciciosSamuelNo ratings yet

- Parcial Analisis Financiero ExelDocument13 pagesParcial Analisis Financiero Exelvanessa giraldoNo ratings yet

- Abc Expo LiquidacionesDocument8 pagesAbc Expo LiquidacionesDaniel MendozaNo ratings yet

- Ejemplo de Costeo Variable y Absorbente - Mendoza Vicencio Juan FranciscoDocument19 pagesEjemplo de Costeo Variable y Absorbente - Mendoza Vicencio Juan FranciscoCRAZY DARKNo ratings yet