You might also like

- Introducción-Derecho de Los Conflictos ArmadosDocument7 pagesIntroducción-Derecho de Los Conflictos ArmadosJuan Carlos Rojas AndaluzNo ratings yet

- Agotada La Via AdministrativaDocument2 pagesAgotada La Via AdministrativaKattyGar-VazNo ratings yet

- Juicio Ordinario de Daños y Perjuicios Grupo No. 8Document101 pagesJuicio Ordinario de Daños y Perjuicios Grupo No. 8Luz Canek MartinezNo ratings yet

- Reglamento Administrativo de Gestores Triibutarios (184-2001)Document9 pagesReglamento Administrativo de Gestores Triibutarios (184-2001)mrsutucNo ratings yet

- Trabajo Clinica Procesal Penal.Document10 pagesTrabajo Clinica Procesal Penal.enio silvaNo ratings yet

- ENSAYO 2 Clinica Procesal Penal PDFDocument6 pagesENSAYO 2 Clinica Procesal Penal PDFOmar GarcíaNo ratings yet

- Acción de Amparo AeuDocument29 pagesAcción de Amparo AeuNathaly JasminNo ratings yet

- Espacio Aereo AtmosfericoDocument32 pagesEspacio Aereo AtmosfericoMCardenasIrmaNo ratings yet

- Evaluando El Comercio Online en Guatemala 20200902 ResumenDocument20 pagesEvaluando El Comercio Online en Guatemala 20200902 ResumenVìctor MendozaNo ratings yet

- Contestacion Sentido Negativo Interposicion de Exp. PerentoriasDocument7 pagesContestacion Sentido Negativo Interposicion de Exp. Perentoriasangel albertoNo ratings yet

- 2312 El Derecho de Antejuicio y El Delito FlagranteDocument81 pages2312 El Derecho de Antejuicio y El Delito Flagrantesaegit100% (1)

- Contrato de Promesa de CompraventaDocument6 pagesContrato de Promesa de CompraventaFootball StreetNo ratings yet

- Contrato de Factoring y Capitalizacion de HaciendaDocument32 pagesContrato de Factoring y Capitalizacion de HaciendaEve LemusNo ratings yet

- Acta Suscinta Prueba AnticipadaDocument2 pagesActa Suscinta Prueba AnticipadaRapha PaNo ratings yet

- Analisis Juridico Doctrinario de Los Actos IntroductoriosDocument6 pagesAnalisis Juridico Doctrinario de Los Actos IntroductorioskrissyloveuNo ratings yet

- Introduccion ForfaitingDocument7 pagesIntroduccion ForfaitingAnonymous 1GZ9foKif7No ratings yet

- Superintendencia de BancosDocument9 pagesSuperintendencia de Bancossteffanny danielaNo ratings yet

- Notarial Fase Escrita (Privado)Document107 pagesNotarial Fase Escrita (Privado)Waleska MoralesNo ratings yet

- Factoraje Financiero Grupo Numero 3Document16 pagesFactoraje Financiero Grupo Numero 3Marleny De EstradaNo ratings yet

- 8 Radicación Del Proceso Sucesorio Ante NotarioDocument15 pages8 Radicación Del Proceso Sucesorio Ante NotarioestherNo ratings yet

- Partes de Escritura PublicaDocument100 pagesPartes de Escritura PublicaHeSame SaysNo ratings yet

- Contratos Mercantiles de CreditoDocument21 pagesContratos Mercantiles de CreditoEdwin Arnulfo Chs0% (1)

- 57 Criterio A Testigo Estrella Del MP 28-08-06Document3 pages57 Criterio A Testigo Estrella Del MP 28-08-06Raizza Miranda RezzioNo ratings yet

- CajaDocument5 pagesCajafeliperojas1983No ratings yet

- Codigo de Etica 2015 GuatemalaDocument35 pagesCodigo de Etica 2015 GuatemalaVanessaInocenteNo ratings yet

- ACUSACIONDocument42 pagesACUSACIONCorazin07No ratings yet

- Proceso de NaturalizacionDocument11 pagesProceso de NaturalizacionEstuardo MendozaNo ratings yet

- Decreto 18-2010Document8 pagesDecreto 18-2010Gerson SotomayorNo ratings yet

- Rectificacion de Partida de NacimientoDocument22 pagesRectificacion de Partida de NacimientonancyportilloNo ratings yet

- Protocolo de Audiencia Oral en El Proceso Ordinario LaboralDocument17 pagesProtocolo de Audiencia Oral en El Proceso Ordinario LaboralJasminNo ratings yet

- Argumento - DefensaDocument1 pageArgumento - DefensaAlexiaNo ratings yet

- 1 Acta de ProbidadDocument10 pages1 Acta de ProbidadrosaripbananaNo ratings yet

- Declaración de TestigosDocument3 pagesDeclaración de TestigosIvonne Elizabeth Solis GabrielNo ratings yet

- Conap y Fiscalía de Los Delitos Contra El AmbienteDocument24 pagesConap y Fiscalía de Los Delitos Contra El AmbienteKatherin AvilaNo ratings yet

- Debate Procesal PenalDocument5 pagesDebate Procesal PenalOtoniel Castro LeivaNo ratings yet

- Caso Alfonso Portillo CabreraDocument5 pagesCaso Alfonso Portillo Cabreragio90sNo ratings yet

- Decreto 10-2019Document6 pagesDecreto 10-2019Cumes Mac Alias JackNo ratings yet

- Universidad Mariano Galvez de Guatemala Ley Narcoactividad y Delitos Contra El AmbienteDocument6 pagesUniversidad Mariano Galvez de Guatemala Ley Narcoactividad y Delitos Contra El AmbienteEdgar TuyNo ratings yet

- Derecho Procesal CivilDocument13 pagesDerecho Procesal CivilBrianNo ratings yet

- Cuestionario FULL Sobre Derecho Mercantil, 1Document1 pageCuestionario FULL Sobre Derecho Mercantil, 1Gerardo Ramirez MoralesNo ratings yet

- Resolucion de VistaDocument2 pagesResolucion de VistaDavid RicaldiNo ratings yet

- Interpretación e Integración Del Derecho Tributario.Document4 pagesInterpretación e Integración Del Derecho Tributario.beftNo ratings yet

- Codigo de MigraciónDocument13 pagesCodigo de MigraciónEstuardo Mendoza100% (1)

- Investigación Sobre Contrato Mercantil, Contrato de Depósito en Almacenes Generales de Depósito, Brayand Alexander Herrera Cotóm, Carné 201630062Document4 pagesInvestigación Sobre Contrato Mercantil, Contrato de Depósito en Almacenes Generales de Depósito, Brayand Alexander Herrera Cotóm, Carné 201630062Shi GraNo ratings yet

- Derecho Penal DiapositivasDocument32 pagesDerecho Penal DiapositivasJohanna Katherine Zafra OlanoNo ratings yet

- El Debate Oral y Público en La Legislación GuatemaltecaDocument27 pagesEl Debate Oral y Público en La Legislación GuatemaltecaLaura AlonzoNo ratings yet

- Divorcio Por Mutuo Consentimiento Jemina Flores y Antonio OrdoñezDocument9 pagesDivorcio Por Mutuo Consentimiento Jemina Flores y Antonio OrdoñezRUIZ CORPEÑONo ratings yet

- 3 El Cumplimiento de Las Obligaciones 2022Document31 pages3 El Cumplimiento de Las Obligaciones 2022MAURICIO FIDENCIO DANIEL MARTINEZ BENDFELDT100% (1)

- Económico Coactivo DGCYT-CIV No.Document5 pagesEconómico Coactivo DGCYT-CIV No.Lic OrozcoNo ratings yet

- Ley Del Régimen PenitenciarioDocument18 pagesLey Del Régimen Penitenciarioj_perusinaNo ratings yet

- Proceso Judicial CompletoDocument20 pagesProceso Judicial CompletoefrainrequenaNo ratings yet

- Cuadro de ContratosDocument17 pagesCuadro de ContratosMaiira Gabriela Hererra GuiirNo ratings yet

- Sociedad en Comandita Por Acciones y EscisionDocument19 pagesSociedad en Comandita Por Acciones y EscisionLópez Portillo Vidal José0% (1)

- Iniciativa de Ley de GuatemalaDocument3 pagesIniciativa de Ley de GuatemalaFernando Bolt50% (2)

- Contrato de Garantía Mobiliaria en Escritura Pública RGM PDFDocument10 pagesContrato de Garantía Mobiliaria en Escritura Pública RGM PDFLourdes GodínezNo ratings yet

- Definición Acción de AmparoDocument3 pagesDefinición Acción de AmparoRodrigo RamirezNo ratings yet

- Calculo Impuesto A Bebidas AlcoholicasDocument2 pagesCalculo Impuesto A Bebidas AlcoholicasMaritza AyalaNo ratings yet

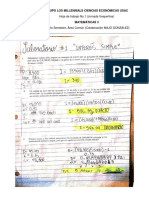

- MATEMÁTICAS 3, Segundo ParcialDocument13 pagesMATEMÁTICAS 3, Segundo Parcialrodrigoqx58100% (2)

- Principios #2Document12 pagesPrincipios #2Maritza AyalaNo ratings yet

- Matematicas 3, Laboratorio No.3 INTERES COMPUESTODocument9 pagesMatematicas 3, Laboratorio No.3 INTERES COMPUESTOrodrigoqx58No ratings yet

- Interes SimpleDocument7 pagesInteres SimpleMaritza AyalaNo ratings yet

- Calculo Impuesto Al CementoDocument6 pagesCalculo Impuesto Al CementoMaritza AyalaNo ratings yet

- LABORATORIO#4Document2 pagesLABORATORIO#4Maritza AyalaNo ratings yet

- Ley Del Fondo de TierrasDocument20 pagesLey Del Fondo de TierrasCarlos CardonaNo ratings yet

- Escuela ClásicaDocument4 pagesEscuela ClásicaMaritza AyalaNo ratings yet

- En Este Caso Incurren Responsabilidad Penal El Representante Legal de La Empresa Encargada de La Instalcion de Los Conductos Que Por Donde Sircula El GasDocument1 pageEn Este Caso Incurren Responsabilidad Penal El Representante Legal de La Empresa Encargada de La Instalcion de Los Conductos Que Por Donde Sircula El GasMaritza AyalaNo ratings yet

- Minimos Cuadrado Metodo CortoDocument3 pagesMinimos Cuadrado Metodo CortoMaritza Ayala100% (1)

- Esquema de AutonomiaDocument7 pagesEsquema de AutonomiaMaritza AyalaNo ratings yet

- Finanzas I 2do Parcial 2013Document6 pagesFinanzas I 2do Parcial 2013Maritza Ayala100% (3)

- El Pequeño ParisDocument2 pagesEl Pequeño ParisMaritza AyalaNo ratings yet

- 4delito DeportivoDocument1 page4delito DeportivoMaritza AyalaNo ratings yet

- Elementos de La ComunicaciónDocument1 pageElementos de La ComunicaciónMaritza AyalaNo ratings yet

- Apuntes de Derecho Penal PDFDocument152 pagesApuntes de Derecho Penal PDFBenzear ArzabeNo ratings yet

- 1.4 Pirámide de Las Normas de Hans KelsenDocument3 pages1.4 Pirámide de Las Normas de Hans KelsenMaritza Ayala100% (1)

- Derechos Humanos Primer ParcialDocument26 pagesDerechos Humanos Primer ParcialMaritza AyalaNo ratings yet

- Cuestionario Derecho Civil ModificadoDocument7 pagesCuestionario Derecho Civil ModificadoMaritza AyalaNo ratings yet

- Ejemplo Informe de Auditoria Independiente 2Document20 pagesEjemplo Informe de Auditoria Independiente 2Anonymous KQyxgr100% (6)

- Cuestionario Derecho Civil ModificadoDocument7 pagesCuestionario Derecho Civil ModificadoMaritza AyalaNo ratings yet

- Breve Reseña Histórica Del Derecho PenalDocument8 pagesBreve Reseña Histórica Del Derecho PenalMaritza AyalaNo ratings yet

- Derechos Humanos Primer ParcialDocument26 pagesDerechos Humanos Primer ParcialMaritza AyalaNo ratings yet

- Cuestionario Derecho Civil Libro IiDocument20 pagesCuestionario Derecho Civil Libro IiMaritza AyalaNo ratings yet

- Ejemplo Informe de Auditoria Independiente 2Document20 pagesEjemplo Informe de Auditoria Independiente 2Anonymous KQyxgr100% (6)

- Cuestionario Derecho Civil Libro IiDocument20 pagesCuestionario Derecho Civil Libro IiMaritza AyalaNo ratings yet

- Cuestionario Derecho Civil Libro IiDocument20 pagesCuestionario Derecho Civil Libro IiMaritza AyalaNo ratings yet

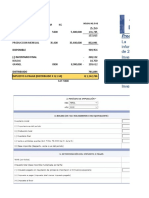

- Indicadores FinancierosDocument23 pagesIndicadores FinancierosKevinHernándezNo ratings yet

- Guia Niif para Pymes Mas de 360 EjerciciosDocument1,974 pagesGuia Niif para Pymes Mas de 360 EjerciciosJonathan Mich100% (3)

- Primera Practica Busca de Información y Redacción Diseño de Plantas 2019 Ii Aqt Huaraz PDFDocument53 pagesPrimera Practica Busca de Información y Redacción Diseño de Plantas 2019 Ii Aqt Huaraz PDFMELISANo ratings yet

- 1° Medio Prueba 18 de MayoDocument5 pages1° Medio Prueba 18 de MayoIvanka Caro LeónNo ratings yet

- Proyecto Integrador de SaberesDocument10 pagesProyecto Integrador de SaberesjvillaovNo ratings yet

- 813-Texto Del Artículo-3540-2-10-20190915Document20 pages813-Texto Del Artículo-3540-2-10-20190915bryan suarezNo ratings yet

- El Feminismo Radical Comprension LectoraDocument2 pagesEl Feminismo Radical Comprension LectoraLuis Antonio Alvaro Suclla LazoNo ratings yet

- Ejercicios DFA y NFADocument3 pagesEjercicios DFA y NFAPedro LeandroNo ratings yet

- Fvets-08-625527Document5 pagesFvets-08-625527Alejo DiazNo ratings yet

- Las Voces de Penélope PresentaciónDocument15 pagesLas Voces de Penélope PresentaciónNhi HoangNo ratings yet

- Reparación Sabatina en Honra Del Corazón de MaríaDocument8 pagesReparación Sabatina en Honra Del Corazón de Maríaabii sandovalNo ratings yet

- El Valle de Los CocuyospdfDocument8 pagesEl Valle de Los CocuyospdfÉlena GarciaNo ratings yet

- Parabolas Milagros de Jesus TallerDocument2 pagesParabolas Milagros de Jesus Tallermanuel guillermo rojas100% (2)

- Vesicula Biliar y Vias BiliaresDocument42 pagesVesicula Biliar y Vias BiliaresJacquelineNo ratings yet

- DD14 - I - Caso PrácticoDocument2 pagesDD14 - I - Caso PrácticoFabian CastilloNo ratings yet

- CASO CLINICO SARAI VerdaderoDocument35 pagesCASO CLINICO SARAI VerdaderoNeidy RojasNo ratings yet

- Tox 20041Document19 pagesTox 20041punk_erNo ratings yet

- Soberania Tecnologica Con Sentido SocialDocument18 pagesSoberania Tecnologica Con Sentido SocialBrimer MorenoNo ratings yet

- Generalidades de Bacterias - Recursos en Bacteriología - UnamDocument8 pagesGeneralidades de Bacterias - Recursos en Bacteriología - UnamFery Bf100% (1)

- Jardín de NiñosDocument2 pagesJardín de NiñosAdan Gutiérrez RiveraNo ratings yet

- Escrito de Solicitud de Constitución de Patrimonio FamiliarDocument4 pagesEscrito de Solicitud de Constitución de Patrimonio FamiliarRodolfo Villacorta LinaresNo ratings yet

- Proyecto Canary WharfDocument18 pagesProyecto Canary WharfJoyce Condori Mozo100% (1)

- La Importancia de La Paciencia en La Vida CotidianaDocument6 pagesLa Importancia de La Paciencia en La Vida CotidianabajabizmanNo ratings yet

- Etapas Del Desarrollo Psicosexual Según FreudDocument11 pagesEtapas Del Desarrollo Psicosexual Según FreudCarlos Ivan Chavesta RimapaNo ratings yet

- Runa de Cazadores de SombrasDocument6 pagesRuna de Cazadores de SombrasCamila100% (3)

- RECURSOSDocument3 pagesRECURSOSMaxi MaximilianoNo ratings yet

- Efecto EspectadorDocument13 pagesEfecto EspectadorGabriielle SaaLvatoree100% (1)

- Petróleo, J.J. y Utopías. Cuento Ecuatoriano de Los 70 Hasta Hoy. Raúl VallejoDocument24 pagesPetróleo, J.J. y Utopías. Cuento Ecuatoriano de Los 70 Hasta Hoy. Raúl Vallejojuliobueno11No ratings yet

- Unidad Didactica El Colegio Ana-Lucia-Clara-Raquel Original Ucjc. FinDocument41 pagesUnidad Didactica El Colegio Ana-Lucia-Clara-Raquel Original Ucjc. FinGuadi GuaditaNo ratings yet

- Historia de La Cocina Mexicana PDFDocument26 pagesHistoria de La Cocina Mexicana PDFFersh Mo100% (1)

- Estimación de Propiedades TermodinámicasDocument45 pagesEstimación de Propiedades TermodinámicasJulieth PaolaNo ratings yet

- Res. 01 Exp. 1376-2021Document2 pagesRes. 01 Exp. 1376-2021abigail mezaNo ratings yet