Professional Documents

Culture Documents

Antonio Lopo Martinez - Podem Os Investidores Lucrar Com As Recomendações Dos Analistas Do Mercad

Uploaded by

Daniel ArrudaOriginal Title

Copyright

Available Formats

Share this document

Did you find this document useful?

Is this content inappropriate?

Report this DocumentCopyright:

Available Formats

Antonio Lopo Martinez - Podem Os Investidores Lucrar Com As Recomendações Dos Analistas Do Mercad

Uploaded by

Daniel ArrudaCopyright:

Available Formats

Podem Os Investidores Lucrar Com As Recomendaes

Dos Analistas Do Mercado De Capitais? Estudo

Emprico Para Cias. Abertas Brasileiras

Antonio Lopo Martinez

Fundao Visconde de Cairu

lopo@cairu.br

Podem os Investidores Lucrar com as Recomendaes dos Analistas do Mercado de

Capitais? Estudo Emprico para Cias. Abertas Brasileiras

Resumo

Esse artigo tem como propsito investigar as recomendaes dos analistas do mercado de capitais

de empresas brasileiras. Usando dados extrados do sistema I/B/E/S, apura-se a distribuio

percentual das recomendaes, assim como os efeitos sobre os preos de recomendaes de

compra e de venda. O desempenho das recomendaes de consenso e o efeito das revises de

recomendaes para cima (upgrade) e para baixo (downgrade) so exemplos de outros pontos

analisados. A pesquisa revelou que as recomendaes de compra representam mais de 50 % das

recomendaes. Em termos de retorno ajustado ao mercado, as recomendaes individuais dos

analistas tm um desempenho satisfatrio num perodo de 30 dias da data da recomendao. As

recomendaes de consenso no apresentam um desempenho adequado. As recomendaes de

venda e as revises de recomendao para baixo (downgrades) produzem retornos

significativamente negativos.

1. Introduo

No ponto forte, de muitos investidores escolher e gerenciar investimentos. Por essa

razo, recorrem ajuda de profissionais, conhecidos como analistas do mercado de capitais. Em

qualquer rea, profissional aquele que possui um conjunto de conhecimentos especficos que o

qualificam para executar com eficincia determinado trabalho.

Atuando de forma independente ou como funcionrios de uma instituio intermediria,

os analistas de mercado esto atentos s informaes obrigatrias e voluntrias divulgadas pelas

empresas.Aps levantar uma srie de informaes e realizar suas previses sobre resultados

futuros, os analistas, com base no seu modelo de avaliao, definem um preo-alvo para uma

ao e emitem uma recomendao. Para alguns investidores, esta a etapa mais importante do

trabalho do analista, pois neste momento que este profissional expressa uma opinio e

recomenda uma atitude num sentido ou noutro.

As recomendaes dos analistas usualmente so classificadas em 5 grupos principais,

quais sejam: a) compra forte (strong buy); b) compra (buy); c) manter (hold); d) venda (sell) e, e)

venda forte (strong sell). Essas recomendaes expressam a opinio do analista no que se refere

s perspectivas da empresa no mercado em termos de retorno, indicando qual posio deve ser

tomada pelo investidor.

As recomendaes tm o propsito de nortear as atitudes que devero ser tomadas.

Acredita-se que as recomendaes, uma vez que so produzidas por especialistas que conhecem a

empresa e o mercado, respaldadas em projees de resultados, devem representar a posio mais

correta a ser tomada pelo investidor.

Este artigo tem o propsito de analisar as recomendaes emitidas pelos analistas de

empresas brasileiras nos mais diferentes aspectos. Alm da descrio das propriedades

estatsticas, deve-se apreciar tambm o contedo informacional dessas recomendaes. Com esse

propsito investigaram-se os efeitos das recomendaes de consenso e as recomendaes

individuais dos analistas.

Nas anlises desenvolvidas, alm do retorno ajustado ao mercado, utilizou-se a anlise de

retornos ajustados ao mercado e ao risco, admitindo que, no momento em que se analisa uma

alternativa de investimento, o investidor no pode desprezar o risco. Aes de maior risco exigem

um retorno esperado maior do que o mercado. Igualmente, no caso de um investimento em aes

de baixo risco, o retorno de mercado inadequado como referencial nico de avaliao.

2. Reviso da literatura: As recomendaes dos analistas possuem valor?

Se as recomendaes dos analistas possuem valor para os investidores, essa uma questo

de pesquisa j investigada na literatura. No incio do sculo passado, COWLES (1933) j

documentava que as recomendaes dos analistas no produzem retornos anormais. Por sua vez,

WOMACK (1996) usando um banco de dados real-time (First Call) de recomendaes de aes de

14 grandes corretoras, identificou um excesso de retorno no anncio da recomendao de compra

que persiste por at um ms aps o anncio. Entretanto, o denominado excesso de retorno da data

de anncio apresenta uma reverso para mdia nos seis meses seguintes ao anncio. Por sua vez,

BARBER et al. (2001), analisando as recomendaes, constataram que o portflio das aes mais

altamente recomendadas apresentaram um excesso de retorno de 4,2%.

Embora ainda uma questo controversa, essas evidncias demonstram mais do que se

esperaria: que, em termos mdios, os analistas no parecem ser sempre capazes de ter melhor

desempenho de que benchmarks passivos. Naturalmente isso no significa que um analista no

possua a capacidade de escolher uma boa ao (stock-picking). A questo passa a ser como

identificar um analista de desempenho superior com antecedncia.

BARBER et al. (2000), que concluram que as recomendaes de compra das maiores

corretoras levavam a melhor desempenho que as recomendaes das pequenas corretoras. E, no

tocante s recomendaes de vendas, as menores corretoras obtiveram, em termos mdios, um

retorno anormal superior.

Em suma, a literatura, em geral, acredita que determinados analistas possuem

efetivamente um desempenho superior ao mercado. E, portanto, as suas recomendaes teriam

valor para os investidores. O grande desafio dos investidores justamente identificar quais so

esses analistas cujas recomendaes possuem valor efetivo.

Ainda no tocante s recomendaes, a literatura tem demonstrado que, de modo geral,

predominam as recomendaes de compra (buy) no lugar das recomendaes de venda (sell). Ou

seja, muito mais provvel que um analista emita uma recomendao de Compra do que uma

recomendao de Venda. BARBER et al. (2003b) encontraram, no contexto da realidade

americana, um aumento da porcentagem de recomendaes de compra, no perodo de 1996 a

2000. Adicionalmente, constataram que as grandes corretoras geralmente possuem uma menor

porcentagem de recomendaes de compra do que a amostra como um todo.

2

3. Base de Dados para as Recomendaes

As recomendaes dos analistas foram coletadas do sistema I/B/E/S. O sistema I/B/E/S

contm previses e recomendaes de analistas para vrias empresas no mundo, inclusive

empresas brasileiras. A base Recommendations do sistema I/B/E/S relaciona as recomendaes

dos analistas de buy/hold/sell.

O perodo de estudo durante o qual se coletaram as recomendaes foi janeiro de 1995 a

junho de 2003. Na Tabela 1 encontram-se as estatsticas descritivas da amostra de

recomendaes individuais coletadas. A partir do Painel A, observa-se um nmero maior de

recomendaes nos anos de 1996 a 1999. Houve uma ntida queda na quantidade de

recomendaes nos anos de 2000 a 2002, porm 2003 j apontava uma retomada de crescimento

no nmero de recomendaes, visto que a quantidade ali disposta representa apenas metade do

ano.

[POR FAVOR, INSERIR TABELA 1 AQUI]

As explicaes podem ser encontradas na crise que as Bolsas sofreram no Brasil,

particularmente nos anos de 2000, 2001 e 2002, e numa srie de crises internacionais que, unidas

a um clima de instabilidade causada pelas mudanas polticas que deveriam ocorrer no Brasil,

tornaram as atividades nos mercados de capitais menos favorveis.

O nmero de firmas para as quais se formularam recomendaes variou na mesma

proporo do nmero de recomendaes. No que se refere ao nmero de brokers, o universo de

corretoras que submetiam suas recomendaes para o sistema I/B/E/S foi se reduzindo ao longo

do tempo. Quanto s mdias dos ratings das recomendaes em aberto, constata-se que, ao longo

do tempo, as recomendaes, em termos mdios, tm-se tornado cada vez mais propensas

compra.

Para se investigar essa caracterstica com mais detalhes, foi analisado, ano a ano, como se

distriburam as recomendaes dos analistas. No Painel B, encontra-se a distribuio anual das

recomendaes de comprar (buy), manter (hold) e vender (sell), emitidas por analistas de

empresas brasileiras.

Da anlise dos nmeros constata-se que, inegavelmente, com a passagem dos anos, existe

uma tendncia clara no aumento do nmero de recomendaes de compra. No que toca s

recomendaes de venda, o fenmeno foi no sentido oposto: houve uma queda no nmero de

recomendaes de venda.

Representando 39% do universo das recomendaes em 1995, as recomendaes de

compra passaram a representar algo em torno de 58% em 2003. Em casos extremos, como em

2001, 62,8% das recomendaes foram de compra, contra apenas 7,6% de recomendaes de

vendas. Em termos gerais, na amostra apurou-se que 52% das recomendaes so de compra.

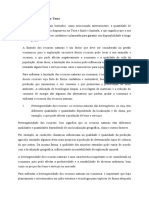

Visando investigar com mais detalhes esse comportamento da distribuio das

recomendaes de compra, venda e manter em termos porcentuais, foi plotada num grfico a

3

evoluo mensal da distribuio da porcentagem de recomendaes para o consenso dos analistas

(Figura 1).

Em vez de se verificar o nmero de recomendaes que so emitidas, usando-se o

consenso mensal, procura-se identificar, em termos mdios, o que os analistas esto

recomendando.A Figura 1 atesta que persiste a tendncia das recomendaes de compra sobre as

recomendaes de venda. Apesar das oscilaes, parece existir uma tendncia ao aumento do

nmero de recomendaes de compra e uma reduo das recomendaes de venda.

[ POR FAVOR, INSERIR FIGURA 1 AQUI ]

4. Anlise dos Retornos de uma Recomendao

4.1. A problemtica dos modelos de avaliao de retornos

A preocupao central do investidor quando realiza um investimento assegurar retornos.

O investidor compra uma ao e a mantm porque acredita que esta lhe propiciar retornos. Por

sua vez, o investidor estar disposto a se desfazer de uma ao quando verifica a possibilidade de

que essa empresa ter retornos negativos no futuro, implicando numa destruio de riqueza

relativa.

Para ter valor, a recomendao deve proporcionar ao investidor uma oportunidade de

realizar retornos futuros, ou, por outro lado evitar que tenha perdas pela manuteno no seu

portflio de um papel que poder ser depreciado. No geral, a primeira referncia para avaliao

do valor de uma recomendao o prprio desempenho do mercado como um todo. Quando o

mercado est numa tendncia ascendente, h aumento dos preos das aes. Uma recomendao

s ter valor se superar o desempenho do mercado.

Uma recomendao que sugere a compra de um papel que proporcione um aumento de

10% no perodo de 30 dias quando o mercado, como um todo, oscilou 15%, no possui o mesmo

valor de uma outra que indique uma ao que teve um aumento de 20%, ou seja, 5% superior ao

mercado.

claro, portanto, que para anlise do retorno de recomendaes, o desempenho do

mercado muito importante. Cabe observar que, para as recomendaes de venda, raciocnio

similar pode ser verificado, ou seja, se o mercado cai 10% e o ttulo caiu apenas 5% no mesmo

perodo, essa recomendao no foi interessante para o investidor. A metodologia de clculo do

retorno ajustada ao mercado contempla essa abordagem.

No obstante o mercado seja um fator que deve ser controlado, o risco associado a um

investimento tambm deve ser remunerado. Quando o investidor compra uma ao de risco

elevado (maior que o risco de mercado), esse, em termos lgicos, deveria ser remunerado com

um retorno maior do que quando compra uma ao de um risco baixo.

Um axioma bsico nas finanas que quanto maior for o risco, maior deve ser a

remunerao do investidor. Para lidar com esse problema, a metodologia do retorno ajustado ao

mercado no proporciona uma boa resposta.

Para situaes que envolvem o componente de risco, deve-se passar a utilizar modelos

mais sofisticados de avaliao. Nesse contexto, para se concluir se as recomendaes de compra

ou venda esto criando riqueza para os investidores, seria interessante incorporar tambm uma

abordagem de ajuste ao risco.

Tendo em vista essas ponderaes, passa-se a observar agora o desempenho no mercado

das recomendaes, identificando sempre qual modelo est sendo adotado para fins de computar

o retorno efetivo propiciado pela recomendao.

4.2. Como se comportaram os retornos para as recomendaes individuais ao longo dos

anos de estudo?

Como primeira incurso na problemtica dos retornos associados a uma recomendao,

procurou-se identificar quais foram os retornos ajustados ao mercado para as recomendaes dos

analistas por diferentes portflios agrupados de acordo com a recomendao individual do

analista.

Na Tabela 2, apresentam-se os retornos mdios das recomendaes dos analistas

ajustados ao mercado para cada uma das possveis recomendaes indicadas pelos analistas, por

um perodo de 30 dias contados da data da recomendao (indicada no sistema I/B/E/S).

Os valores dos retornos mdios, em termos porcentuais, presumem um investimento de

igual proporo em todas as aes recomendadas pelos analistas num determinado portflio. O

investidor adotaria uma estratgia de compra e a manuteno por um perodo de 30 dias,

vendendo a ao ao final. muito importante deixar registrado que esses retornos ignoram os

custos de transao necessrios para viabilizar a operao.

Todas as informaes referentes variao de preos foram extradas do sistema

Economtica. Os dados indicaram um desempenho mdio satisfatrio para as recomendaes

individuais dos analistas. No perodo que vai de janeiro de 1995 a junho de 2003, as

recomendaes de compra forte foram positivas em 0,65% (t = 2,661). Curiosamente, as

recomendaes de compra tiveram um desempenho superior s de compra forte, indicando certa

incoerncia entre a intensidade da recomendao e o desempenho no mercado. Em relao

venda forte, os desempenhos foram sempre negativos e significativos, com exceo para a

recomendao de venda onde o resultado foi negativo (-0,352% e t = 0,445), porm, nosignificativo.

Uma anlise do desempenho pelos anos deixa claro que, em termos mdios, o

desempenho das recomendaes dos analistas muito varivel Existem perodos de um

desempenho satisfatrio, como em 2001 e 2003, porm, outros em que o desempenho

decepciona, como se pode observar no ano de 1997.

Intrigante foi verificar que, em vrios anos, as empresas que tiveram uma recomendao

para venda apresentaram, ao longo de 30 dias, um desempenho aparentemente bom.

Naturalmente, esse fenmeno no ocorreu sempre, mais foi documentado em 4 (quatro) dos 9

(nove) anos acompanhados. Pelo menos para minimizar esse efeito, constata-se que esses valores

positivos, embora altos, no so significativos. O que indica que esse comportamento deve estar

sendo explicado por algumas empresas que, apesar de receberem recomendaes de venda,

tiveram um desempenho comparativamente muito bom em relao ao mercado.

Testes adicionais evidenciaram que, em termos gerais, as diferenas de retorno entre o

portflio de compra forte e o portflio de venda forte so estatisticamente significativas,

indicando que pode ser interessante adotar uma estratgia de venda do portflio (P5) e de compra

do portflio (P1), podendo da extrarem-se, no geral, retornos positivos.

[POR FAVOR, INSERIR TABELA 2 AQUI]

4.3. uma boa idia seguir as recomendaes de consenso?

A imprensa especializada geralmente apresenta as recomendaes de consenso como

sendo um bom termmetro do que o mercado sugere em termos de negociao para determinado

ttulo. Assim como o consenso das previses de resultados dos analistas, as recomendaes de

consenso parecem padecer dos mesmos problemas, dentre os quais destaca-se a tendncia para

omitir ou deixar de apresentar notcias ruins, ou recomendaes de venda.

Um problema que se julga muito grave nas recomendaes de consenso o aspecto da

temporalidade ou precariedade das recomendaes. Diferente de uma previso de resultado, uma

recomendao de compra ou venda pode se tornar obsoleta de um dia para o outro, dependendo

do comportamento das aes no mercado.

Se os preos oscilam continuamente, as circunstncias nas quais se definiram as condies

para uma compra e uma venda se alteram. Nesse sentido, receia-se que o uso das recomendaes

de consenso possam no ser um caminho recomendvel para os investidores.

Um dos motivos para se defender o uso do consenso o fato de que, medida que se

conjuga um maior nmero de analistas, as informaes, em termos mdios, passam a representar,

efetivamente, as expectativas do mercado, tornando-o um bom indicador do desempenho futuro.

Procurando investigar esses pontos, foi elaborado um estudo com base nas recomendaes

de consenso apuradas pelo sistema I/B/E/S na terceira semana de cada ms. Foi levantada,

estatisticamente, qual seria a mdia das recomendaes dos analistas. Aps agrupadas essas

informaes, foi investigado como se comportaram os retornos das aes para cada um dos

consensos apurados. Simultaneamente, fez-se a classificao desses retornos tambm pelo

nmero de recomendaes utilizadas no clculo do consenso. Todos esses dados organizados so

apresentados na Tabela 3.

[POR FAVOR, INSERIR TABELA 3 AQUI]

Os resultados demonstraram que, em termos gerais, as recomendaes do consenso

apresentam resultados que seriam classificados como pelo menos fracos, particularmente no

tocante s recomendaes de compra, independentemente, inclusive do aumento do nmero de

analistas que participaram no consenso. Em todos os subgrupos, os retornos mdios se revelaram

estatisticamente insignificantes, tanto para as empresas mais lquidas como para o grupo

abrangendo um nmero maior de empresas. Quanto s recomendaes de venda, o consenso

tambm obteve um desempenho apenas regular. Ainda que fossem apurados valores negativos,

alguns deles foram estatisticamente insignificantes.

5. Estudo de Eventos para Anlise de Recomendaes

5.1. Metodologia adotada

Para verificar como ocorre a dinmica informacional, provocada por uma recomendao

de compra e de venda, implementa-se, a partir deste momento, um estudo de eventos que procura

investigar os retornos nos dias anteriores e posteriores a uma recomendao. Metodologicamente,

pretende-se investigar como se comportaram os preos, em termos mdios, no perodo de -60

dias antes da recomendao at 120 dias posteriores referida recomendao.

A metodologia utilizada segue os modelos tradicionais de estudo de eventos aplicados

corriqueiramente no campo das Finanas.Acompanhando o roteiro proposto por MACKINLAY

(1997), identificaram-se os passos crticos para implementao de um estudo de eventos:

i. Definir o evento: O evento selecionado foi a emisso da recomendao pelo analista.

ii. Identificar a janela do evento: A janela de anlise constitui o perodo de tempo no qual

se estar estudando o comportamento do valor da empresa. Para efeito deste estudo trabalhou-se

como diversas janelas pr e ps-evento.

iii. Estimar os retornos normal e anormal: O retorno normal definido como o retorno

esperado, se o evento no tivesse acontecido. Por sua vez, o retorno anormal surge da diferena

entre o retorno efetivo e o retorno normal. Para efeito do clculo do retorno anormal, utilizou-se a

metodologia de retornos ajustados ao risco e ao mercado, onde os retornos anormais das aes

foram calculados como a diferena entre os retornos individuais, efetivamente ocorridos, e o

retorno do portflio de mercado (IBOVESPA), calculado usando um modelo de fator simples.

Matematicamente, a frmula assim descrita:

Ai ,t = Ri ,t i i Rm ,t

(1)

Onde, i e i so parmetros da regresso linear envolvendo os retornos da ao e os

retornos do mercado.

Para a identificao dos parmetros necessrios ao clculo do retorno anormal em cada

dia, foi necessrio rodar regresses com os retornos dirios da ao e do mercado dos trs anos

7

anteriores, contados do dia anterior ao dia em que se calculava o retorno anormal. Deste modo, os

parmetros i e i poderiam variar, diariamente, de acordo com a sensibilidade dos retornos da

ao ao retorno do mercado.

A necessidade de realizar as regresses recuando trs anos demandava a disponibilidade

de uma base de dados com essas propriedades. Em virtude das restries de dados, reduziu-se o

perodo de estudo. Logo, para as anlises com retornos anormais ajustados ao risco e ao mercado,

foram estudados os perodos de janeiro de 1998 a junho de 2003.

iv. Testando o procedimento: Com base na estimativa dos parmetros para o modelo de

desempenho normal, os retornos anormais so calculados. Deve-se, a partir da, proceder ao teste

dos retornos anormais. Nessa fase crucial verificar a significncia estatstica dos retornos

apurados.

Uma vez escolhido o modelo de avaliao de retornos e apurado o retorno anormal, o

passo seguinte foi computar a mdia dos retornos anormais entre as empresas ao longo das datas

do anncio de resultados:

N

ARo = (1 N ) ARio

(2)

i =1

Onde: N o nmero de empresas na amostra e o refere-se ao perodo no tempo do

evento. Para testar a hiptese nula de que o retorno anormal mdio igual a zero para

uma amostra de n firmas, foi implementado o convencional teste estatstico t.

t=

AR0

( ARt )

(3)

Onde: ARt a mdia da amostra e ( ARt ) o desvio-padro de amostra de retornos

anormais para uma amostra de n firmas. O teste paramtrico, proposto na literatura,

fundamenta-se na hiptese de que os retornos anormais apresentam-se normalmente

distribudos.

Atravs do acmulo agregado das mdias peridicas durante um intervalo de tempo,

possvel obter a mdia de retornos anormais acumulados:

l

CAR = AR l

(4)

i =1

A mdia de retornos anormais acumulados deve seguir uma distribuio normal:

CAR (t1,t2) N[0, Var( CAR (t1,t2))]

(5)

Onde: CAR(t1 , t 2 ) a mdia de retornos anormais acumulados entre o perodo t1 e t2.

Deste modo, possvel construir um teste Ho para as mdias acumuladas:

CAR (t1 , t 2 )

Var (CAR (t1 , t 2 ))

N(0,1)

(6)

As recomendaes que se apreciam neste momento so as individuais de cada analista.

Quando no houve condies de calcular o retorno anormal por uma eventual falta de dados de

perodos passados, essas recomendaes foram excludas da anlise. Aps apurados os retornos

anormais dirios foram acumulados os retornos para efeito de estudo dos retornos acumulados

por perodos.

5.2. Apreciando os resultados

Na Tabela 4, apresentam-se os retornos acumulados por perodos desde 60 dias antes da

recomendao at 60 dias aps a recomendao, apresentando, simultaneamente, os retornos

acumulados por perodos para as recomendaes de compra e para as recomendaes de venda.

Os dados indicaram que, para as recomendaes de venda, conforme esperado,

predominam os perodos com retornos anormais mdios acumulados negativos. A tendncia de

retornos negativos crescente. Os valores prximos data de recomendao inclusive se

revelaram significativos, provando que, inquestionavelmente a recomendao de venda recebe

uma resposta efetiva do mercado, sendo muito interessante para o investidor acompanhar esse

tipo de recomendao.

[POR FAVOR, INSERIR TABELA 4 AQUI]

No que se refere recomendao de compra, as concluses no so to robustas e

consistentes como para as recomendaes de venda. No se verifica, por exemplo, em termos

mdios, nenhum retorno anormal acumulado significativo nos perodos posteriores

recomendao. Parece ter existido, entretanto, em perodos anteriores recomendao, um

incremento significativo de retornos. De certo modo, a recomendao parece ser a resposta a um

bom desempenho passado.

Ainda que os valores dos retornos anormais acumulados no sejam significativos nos

tradicionais testes paramtricos para investigar a significncia dos retornos, parece oportuno

apresentar graficamente como se comportaram.

Na Figura 2 so plotados os retornos anormais acumulados para o grupo de "todas as

empresas".A figura indica existe uma tendncia de retornos anormais acumulados negativos para

as recomendaes de venda. Para as recomendaes de compra, verifica-se que os retornos

anormais parecem existir j nos dias que precedem recomendao. No mdio prazo acontece

uma reverso de tendncias para as recomendaes de compra. Em outras palavras, os retornos

que inicialmente ocorreram desaparecem, em termos mdios, em torno de 100 dias da

recomendao.

[POR FAVOR, INSERIR FIGURA 2 AQUI]

10

5.3. Investigando outras propriedades

Por hiptese, acredita-se que a resposta dos preos a uma recomendao pode ser uma

funo crescente do esforo de marketing que uma corretora implementa ao fazer uma

recomendao. De certa maneira, acredita-se que o efeito nos preos de uma recomendao

depender, eventualmente, mais da fora ou penetrao que uma corretora tenha no mercado do

que efetivamente de sua capacidade para prever os resultados. Nesse contexto, de se esperar que

as recomendaes proporcionadas por grandes corretoras sejam mais informativas para o

mercado do que aquelas realizadas por pequenas corretoras.

Para medir o tamanho de uma corretora, utilizou-se o nmero de recomendaes emitidas

pela corretora no ano, qualificando-se como grandes as corretoras que estavam no grupo das 25%

que mais emitiram recomendaes.

A partir da, com base nas informaes dos retornos anormais acumulados mdios, foram

plotados os grficos onde se comparava, lado a lado, o desempenho das recomendaes de

compra e de venda das grandes e das pequenas corretoras (Figura 3 A).

Embora no seja uma evidncia das mais robustas, os grficos indicam que, de modo

geral, para as recomendaes de venda, a tendncia de retornos negativos muito mais

pronunciada para as recomendaes de grandes corretoras do que o para as recomendaes de

pequenas corretoras.

No que tange s recomendaes de compra, o desempenho das grandes corretoras no

nada excepcional, porm, ao menos h um pequeno incremento nos retornos no perodo psrecomendao. Para as corretoras pequenas, o desempenho no mercado das recomendaes de

compra no mnimo decepcionante: num perodo relativamente curto, aps a data de lanamento

da recomendao, os retornos anormais comeam a reverter e passam a ser negativos.

Os dados induzem que o tamanho da corretora um aspecto que deve ser levado em

considerao, quando da apreciao do contedo informacional de uma recomendao. Acreditase que no seja tanto por uma capacidade de previsibilidade superior, mas, principalmente, por

um aspecto de fora mercadolgica que essas grandes corretoras dispem, se comparadas s

pequenas corretoras. Outra caracterstica que poderia influenciar o desempenho das

recomendaes no mercado o tamanho da firma. A literatura de finanas usualmente relaciona o

tamanho da firma com as diferenas no ambiente informacional. As informaes de pequenas

empresas so, geralmente, processadas e analisadas de um modo menos freqente do que o so as

informaes de grandes empresas. Desse modo, o impacto de qualquer nova informao sempre

aumentado.

Nesse contexto, de se esperar que os efeitos nos preos das recomendaes de compra e

venda para pequenas firmas sejam muito maiores do que as recomendaes de grandes firmas.

Para investigar essa hiptese foram classificadas as empresas por recomendao e tamanho da

firma, analisando-se a diferena de desempenho.

10

11

A Figura 3 B apresenta, comparativamente, a evoluo do desempenho em termos de

retornos anormais das empresas classificadas por tamanho, comparando o quartil superior com o

inferior para cada tipo de recomendao.

As Figuras 3 evidenciam que, no caso das recomendaes de venda, as pequenas

empresas possuem um desempenho expressivamente majorado, se for feita uma comparao com

o que ocorre para as grandes empresas.

No que se refere s recomendaes para compra, no momento inicial, os retornos das

pequenas empresas so maiores, mas, medida que se avana no tempo, essas recomendaes

parecem perder flego, resultando, num prazo de 120 dias, num rendimento inferior ao das

recomendaes de compra para grandes empresas. De modo geral, ambas apresentam um

desempenho fraco em termos de retornos anormais acumulados mdios, num prazo de 120 dias

da data de recomendao.

[POR FAVOR, INSERIR FIGURA 3 AQUI]

6. Revises das Recomendaes

As anlises efetuadas, at o momento, neste captulo, classificavam a recomendao

independente de qual tivesse sido a ltima recomendao do analista. Contudo, outra forma de

investigar os efeitos das recomendaes pode ser feita atravs da avaliao de como se

comportam os retornos em torno de uma reviso de recomendao por um mesmo analista.

Quando o analista revisa sua recomendao reduzindo o conceito que se atribua a uma

empresa (downgrade), o impacto pode ser diferente de quando um analista emite uma

recomendao aumentando a classificao de uma ao (upgrade).

Outra particularidade importante passvel de verificao a de saber como reage o

mercado a certas mudanas radicais de uma recomendao: seria o caso de um analista que

defendia uma compra forte e, a partir de uma nova recomendao, revisa o seu conceito para uma

venda forte. Esse representa o exemplo mais radical de um downgrade. Como o mercado reagiria

a essa nova informao?

Para investigar esse fenmeno, trabalhou-se com a amostra de todas as recomendaes

dos analistas para as quais era possvel identificar um autor, seja este um analista ou uma equipe.

Afinal foi realizada uma anlise das revises que ocorreram.

Para esse estudo, levantaram-se 7.160 recomendaes que atenderam a esse requisito.

Para essa amostra foi desenvolvida uma matriz de transio, que ilustra como as recomendaes

se alteraram e como foram sendo revisadas. Os resultados esto reportados na Tabela 5, Painel

A. Constatou-se que predominam os downgrades, ou seja, as revises de recomendaes para

baixo. Na amostra estudada, 53% eram de downgrades, contra 47% de upgrades.

Em termos gerais, aps as revises, continuam a predominar as recomendaes de compra

que representam 54% das recomendaes, contra apenas 11% das recomendaes de venda.

11

12

Para efeito de calcular os retornos anormais a uma reviso de recomendao, foram

investigados os efeitos, no mercado, dos retornos mdios de portflios organizados, combinando

a recomendao anterior com a nova recomendao.

Desse procedimento foram identificados 20 portflios que representavam as referidas

combinaes possveis. Para cada um desses portflios foi apurada a mdia dos retornos

anormais acumulados de um perodo de -2 dias antes da recomendao a 30 dias aps a

recomendao [RetAn(-2,30)].O recuo da janela de anlise em dois dias visa lidar com a

possibilidade de eventualmente a recomendao ter sido divulgada pelos analistas a clientes da

corretora antes da data de recomendao indicada no sistema I/B/E/S.

Os retornos mdios apurados por portflio foram listados no Painel B e verificou-se que

as revises de recomendaes para baixo (downgrades) dos analistas de empresas brasileiras so

mais informativas do que as revises de recomendaes para cima.

A maioria das revises para cima, no sentido oposto ao que se esperava, registrou retornos

anormais acumulados negativos, porm, a grande maioria deles no foi significativa, indicando

que no se pode descartar a hiptese nula de que as revises para cima no so informativas. Os

poucos valores significativos foram encontrados em mudanas positivas de venda forte e

venda para uma posio manter. Esse tipo de reviso dos analistas foi recebido no mercado

como uma notcia irrelevante, pois se constataram, em termos prticos, retornos negativos.

Numa direo bem diferente, as revises de recomendaes para baixo (downgrades) so

muito informativas para o mercado. Percebem-se retornos anormais significativos nas alteraes

de recomendaes de compra forte e compra para manter ou vender. Esses valores so indicativos

de que o mercado brasileiro muito mais sensvel a revises de recomendaes para baixo, do

que o para as revises de recomendaes para cima.

7. Concluses e consideraes crticas

As anlises efetuadas neste artigo, levando-se em considerao as recomendaes dos

analistas de empresas brasileiras, coletadas a partir do sistema I/B/E/S, no perodo de janeiro

1995 a junho de 2003, indicam as seguintes concluses:

i.

Na distribuio porcentual dos tipos de recomendaes persistem as recomendaes de

compra. Essas representam mais de 50% das recomendaes emitidas pelos analistas de

empresas brasileiras. Essa predominncia das recomendaes de compra verificada numa

perspectiva de recomendaes individuais, tanto quanto nas recomendaes de consenso.

Esse fenmeno se verificou em todos os anos das observaes, com uma tendncia de

aumento medida que se aproximam os anos recentes.

ii.

As recomendaes de venda sempre foram, em termos porcentuais, muito mais raras que as

recomendaes de compra ou de manuteno da ao. Para cada recomendao de venda,

so emitidas nove (9) recomendaes de compra ou manuteno. O porcentual de

recomendao de venda tem cado ao longo dos anos. Os dados indicaram existir uma

desproporcionalmente pequena quantidade de recomendaes de venda no Brasil.

12

13

iii.

Investigando os efeitos sobre os retornos ajustados ao mercado das diferentes

recomendaes dos analistas, constatou-se que, em termos mdios, as recomendaes dos

analistas tm um desempenho satisfatrio. Entretanto, muito mais significativo, em termos

de valores, o desempenho das recomendaes de venda. Apurando-se a diferena entre os

retornos de portflios formados como recomendaes de compra forte e de recomendaes

de venda forte, encontraram-se, em quase todos os anos, valores positivos e significativos,

indicando que uma estratgia de venda do portflio de aes com recomendaes de venda

forte e a compra de aes com recomendaes de compra forte podem proporcionar um

retorno ajustado ao mercado positivo. Deve-se aqui registrar que no foram levadas em

considerao nessas observaes os custos de transao e os riscos das aes.

iv.

As recomendaes de consenso, aquelas que seguem a mdia das recomendaes de todos

os analistas, apresentaram um desempenho insatisfatrio no que tange s recomendaes de

compra. Os retornos mdios ajustados num perodo de 30 dias contados da apurao do

consenso foram predominantemente insignificativos, independentemente do nmero de

analistas que participaram do consenso. As recomendaes de consenso para venda

possuem, s vezes, contedo informacional, dependendo das circunstncias.

v.

Usando um modelo que apure o retorno ajustado ao risco e ao mercado, percebeu-se que

so significativos os retornos negativos nos dias prximos ao dia da recomendao para

venda. Para as recomendaes de compra, embora os retornos anormais mdios acumulados

tenham sido positivos, no foi possvel consider-los significativos pelos tradicionais testes

estatsticos. Isso indica, mais uma vez, o efetivo valor de uma recomendao de venda,

assim como sugerem que as recomendaes de compra, em termos mdios, no

proporcionam valor para o investidor.

vi.

Investigando como o tamanho da corretora influencia o desempenho da recomendao,

constatou-se que os efeitos sobre os preos sero maiores para as grandes corretoras do que

para as pequenas corretoras, indicando que a fora mercadolgica (market share) das

operaes de uma corretora propiciam uma maior fora s suas recomendaes.

vii.

O impacto sobre os preos das recomendaes de analistas foi mais forte para as menores

empresas do que para as maiores. Esse efeito mostrou-se mais pronunciado nas

recomendaes para venda, em que os retornos negativos de empresas que receberam uma

recomendao de venda so mais significativos.

viii.

As revises de recomendaes para baixo so muito mais informativas para as empresas

brasileiras do que as revises de recomendao para cima. Em termos de retornos anormais,

constataram-se retornos anormais mdios significativamente negativos para os downgrades,

e valores estatisticamente insignificativos para os upgrades. Os valores indicaram que o

mercado no se influenciou positivamente por revises para cima de recomendaes de

venda forte para manter. O mercado reagiu a um upgrade para manter numa maneira

semelhante a que reagiria para uma recomendao de venda.

Cabe recordar que quando se discute o desempenho, em termos mdios, possvel

reconhecer que existem muitos analistas com um desempenho superior aos resultados apurados.

Portanto, as concluses aqui alcanadas no podem ser generalizadas a todas as recomendaes

13

14

dos analistas. Apenas representam um comportamento mdio. A apreciao de caso a caso

continua ainda vlida para se chegar a concluses definitivas sobre o desempenho e impacto no

mercado, por parte de determinado analista.

A grande restrio s concluses aqui formuladas pode ser encontrada em eventuais erros

na base de dados do sistema I/B/E/S, de onde foram extradas as recomendaes. Caso a base de

dados contenha erros sistemticos, os resultados poderiam ser comprometidos. Adverte-se,

entretanto, que a reputao internacional do I/B/E/S e sua ampla utilizao pela rea acadmica

em investigaes parecem indicar ser remota essa possibilidade.

Outro eventual problema que poder ser apontado a representatividade dos dados

extrados do sistema I/B/E/S, para o universo das recomendaes de todos os analistas de

empresas brasileiras. Inquestionavelmente, o universo de corretoras que disponibilizam suas

recomendaes para a base de dados pequeno em relao ao nmero total de corretoras. Porm,

ainda que no seja possvel identificar nomes (devido ao sigilo de informaes exigido pela

Thomson Financial), cabe reiterar que vrias entre as 30 maiores corretoras, segundo o ranking

top brokers da Revista Investidor Institucional (abril 2003), em algum momento disponibilizaram

suas previses e recomendaes ao sistema I/B/E/S, propiciando, portanto, um maior respaldo s

concluses deste estudo.

8. Revises Bibliogrficas

ABARBANELL, Jeffery; BUSHEE, Brian. (1997) Fundamental analysis, future earnings, and stock

prices. Journal of Accounting Research. Chicago, 35 (1): 1-24.

ABARBANELL, Jeffery & LEHAVY, Reuven. (2003) Can stock recommendations predict earnings

management and analysts earnings forecast errors? Journal of Accounting Research.

Rochester, 41 (1): 1-31.

BARBER, Brad; LEHAVY, Reuven; MCNICHOLS, Maureen & TRUEMAN, Brett. (2001) Can

investors profit from the prophets? Security analysts recommendations and stock returns.

Journal of Finance.Chicago: 57 (6): 2449-2478.

BARBER, Brad; LEHAVY, Reuven & TRUEMAN, Brett. (2000, March) Are all brokerage houses

created equal? Testing for systematic differences in the performance of brokerage houses stock

recommendations.

Working

Paper.

Disponvel

em

<http://faculty.gsm.ucdavis.edu/~bmbarber/Broker_3-00.pdf> Acesso em: 31 dez. 2003.

BARBER, Brad; LEHAVY, Reuven; MCNICHOLS, Maureen & TRUEMAN, Brett. (2003) Buys, holds

and sells: The distribution of investment banks stock ratings and the implications for the

profitability of analysts recommendations. Working Paper.

COWLES, Alfred. (1933) Can stock market forecasters forecast? Econometrica, 1.

CRAGG J. G. & MAKIEL B. G. (1968) The consensus and accuracy of some predictions of the

growth of earnings. Journal of Finance, Chicago p. 67-84.

ELTON, Edwin; GRUBER, M. & GROSSMAN, S. (1986) Discrete expectational data and portfolio

performance. Journal of Finance. Chicago, 41: 699-713.

GRAHAN, Benjamin & DODD, David. (1934) Security analysis. McGraw Hill.

14

15

GUAJARATI, Damodar. (1995) Basic econometrics. New York: McGraw-Hill.

GREENE, Willian. (2000) Econometric analysis. Fouth Edition, New Jersey: Prentice Hall,

JEGADEESH, Narasimhan; KIM, Joonghyuk; KRISCHE, Susan & LEE, Charles. (2003, November)

Analyzing the analysts: When do recommendations add value? Working Paper. Disponvel em:

<http://papers.ssrn.com/sol3/papers.cfm?abstract_id=291241> Acesso em 31.dez.2003.

MACKINLAY, Craig. (1997) Event studies in economics and finance. Journal of Economic

Literature. 35 (1): 13-38.

PREVITS, Gary; BICKER, Robert; ROBINSON, Thomas & YOUNG, Stephen. (1994) A content

analysis of sell-side financial analysts company reports. Accounting Horizons. Sarasota, 8 (2):

55-70.

SOARES, Rodrigues; SOARES, Karina; ROSTAGNO, Luciano. (2002) Estudo de evento: O mtodo e

as formas de clculo do retorno anormal. In: ENANPAD.

STICKEL, S. (1992) Reputation and performance among security analysts. Journal of Finance.

Chicago, 47: 1811-1836.

WOMACK, Kent. (1996) Do brokerage analysts recommendation have investment value?

Journal of Finance.Chicago, 51 (1): 137-167.

15

16

Figura 1 - Distribuio porcentual mensal dos ratings para as recomendaes em aberto no

perodo de janeiro de 1995 a junho de 2003

Esta figura apresenta a distribuio mensal porcentual dos ratings computados com base no consenso dos analistas

para as aes. Os dados foram coletados da base de dados do sistema I/B/E/S. Um consenso foi indicado como sendo

para compra se a mdia de ratings era inferior que 2,5 e seria indicado como uma venda se fosse superior a 3,5. Os

valores com mdia entre 2,5 e 3,5 foram interpretados como sendo um Mantenha (hold).

70

60

% Comprar

50

40

% Manter

30

20

% Vender

10

ja

n/

95

ab

r/9

5

ju

l/9

5

ou

t/9

5

ja

n/

96

ab

r/9

6

ju

l/9

6

ou

t/9

6

ja

n/

97

ab

r/9

7

ju

l/9

7

ou

t/9

7

ja

n/

98

ab

r/9

8

ju

l/9

8

ou

t/9

8

ja

n/

99

ab

r/9

9

ju

l/9

9

ou

t/9

9

ja

n/

00

ab

r/0

0

ju

l/0

0

ou

t/0

0

ja

n/

01

ab

r/0

1

ju

l/0

1

ou

t/0

1

ja

n/

02

ab

r/0

2

ju

l/0

2

ou

t/0

2

ja

n/

03

ab

r/0

3

ju

l/0

3

16

17

Figura 2- Retornos anormais acumulados mdios em torno da recomendao de

compra/buy e venda/sell

2,0%

Ret. Anor. Acum. Med.

1,0%

0,0%

-1,0%

Compra/Buy

Venda/Sell

-2,0%

-3,0%

-4,0%

-5,0%

-80

-60

-40

-20

20

40

60

80

Dia do Evento

17

100

120

140

18

Figura 3 - Retornos anormais acumulados mdios em torno das datas de recomendaes

para compra e para venda associados com pequenos / grandes brokers e com

pequenas/grandes firmas

3,0%

2,0%

Ret. Anor. Acum. Med.

1,0%

0,0%

-1,0%

Buy ( Peq. Br oker )

Buy ( Gr ande Br oker )

Sell ( Peq. Br oker )

-2,0%

Sell ( Gr ande Br oker )

-3,0%

-4,0%

-5,0%

-6,0%

-80

-60

-40

-20

20

40

60

80

100 120 140

Dia do Eve nto

Figura 3 A: Retornos anormais acumulados mdios associados com pequenos e

grandes brokers, classificados pelo nmero de recomendaes

4,0%

2,0%

Ret. Anor. Acum. Med.

0,0%

-2,0%

-4,0%

Buy ( Peq. Fir ma)

Buy ( Gr ande Fir ma)

-6,0%

Sell ( Peq. Fir ma)

Sell ( Gr ande Fir ma)

-8,0%

-10,0%

-12,0%

-14,0%

-16,0%

-80

-60

-40

-20

20

40

60

80

100

120 140

Dia do Eve nto

Figura 3 B: Retornos anormais acumulados mdios associados com pequenas e

grandes firmas, classificadas pelo quartil inferior e superior entre as

recomendaes

18

19

Tabela 1 -Estatsticas descritivas das recomendaes de aes de analistas extradas do

I/B/E/S, janeiro de 1995 a junho de 2003

Esta tabela apresenta, para Cias. brasileiras: no Painel A, por ano, o nmero de recomendaes emitidas, o nmero

de firmas com pelo menos uma recomendao na base de dados do I/B/E/S, nmero de corretoras/bancos de

investimento e a mdia dos ratings das recomendaes, observando-se que estas variam de compra forte [1], compra

[2], mantenha [3], venda [4] e venda forte [5]). No Painel B, distribuem-se, por ano, quantas recomendaes foram

emitidas para Compra, Manuteno e Venda.

Painel A

Nmero de

Nmero de

Nmero de

Ano

Recomendaes

Empresas

Brokers

Mdia de Rating

1995

892

144

18

2,615

1996

1.242

142

32

2,433

1997

2.017

178

39

2,460

1998

1.665

173

35

2,481

1999

1.535

156

30

2,495

2000

939

129

31

2,347

2001

937

117

28

2,189

2002

864

89

24

2,357

2003 (Jan-Jun)

544

93

21

2,341

Total

10.635

257

64

2,430

Painel B

Freqncia de Recom endaes

M anter / Hold

N

% do Total

Ano

Com pra / Buy

N

% do Total

1995

350

39,2%

339

38,0%

203

22,8%

1996

585

47,1%

486

39,1%

171

13,8%

1997

962

47,7%

868

43,0%

187

9,3%

1998

884

53,1%

599

36,0%

182

10,9%

1999

790

51,5%

555

36,2%

190

12,4%

2000

579

61,7%

254

27,1%

106

11,3%

2001

588

62,8%

278

29,7%

71

7,6%

Venda / Sell

N

% do Total

2002

480

55,6%

288

33,3%

96

11,1%

200 3 (Jan-Jun)

316

58,1%

164

30,1%

64

11,8%

Total

5534

52,0%

3831

36,0%

1270

11,9%

19

20

Tabela 2 - Retorno mdio ajustado ao mercado de portflios formados com base nas

recomendaes dos analistas, janeiro de 1995 a junho de 2003

Esta tabela apresenta para as Cias. Brasileiras a porcentagem de retornos ajustados ao mercado obtidos por portflios

formados de acordo com a recomendao dos analistas pelo perodo de 30 dias (observando-se que estas variam de

compra forte [1], compra [2], manter [3], venda [4] e venda forte [5]). A tabela exibe o retorno mdio porcentual de

30 dias de todas as empresas. Os retornos so acompanhados com estatsticas t. O teste da diferena de mdias entre

o portflio 1 e o portflio 5 (P1 P5) foi documentado.

Portflio

1 (Mais Favorvel)

1995

0,063%

0,086

-0,209

-4,427

-0,690

3,439

-2,916%

0,042%

-1,249%

1,756%

1,495%

-1,412

0,062

-2,315

2,242

2,354

-3,125%

-2,466%

-2,861%

-1,346%

0,613%

-4,250

-5,326

-6,417

-1,737

0,803

-2,225%

-3,331%

1,687%

3,179%

6,444%

-1,401

-2,380

0,437

1,197

1,798

5 (Menos Favorvel)

-7,520%

-3,497%

-3,377%

-0,160%

0,476%

-4,987

-3,201

-2,446

-0,080

0,374

7,583%

3,381%

1,243%

-0,490%

2,411%

4,541

2,653

1,932

-0,15

1,653

Portflio

1 (Mais Favorvel)

2000

2,867%

2001

1,707%

2002

1,540%

2003

2,626%

1995 - 2003

0,650%

3,721

2,410

2,219

2,841

2,651

1,409%

0,770%

1,685%

2,312%

0,965%

2,243

1,127

2,639

2,745

3,843

0,888%

0,769%

0,307%

-0,510%

-1,161%

1,105

1,076

0,415

-0,512

-4,947

2,959%

-0,253%

-2,553%

-0,943%

-0,352%

0,925

-0,087

-1,405

-0,474

-0,445

5 (Menos Favorvel)

0,982%

-0,241%

2,962%

-1,727%

-1,668%

0,655

-0,092

1,294

-0,731

-2,819

1,884%

1,948%

-1,421%

4,353%

2,318%

1,22

1,001

-0,39

1,714

4,572

P1-P5

P1-P5

1996

-0,116%

1997

-2,134%

20

1998

-0,650%

1999

2,887%

21

Tabela 3 - Retornos mdios ajustados ao mercado por portflios organizados pela

recomendao de consenso e pelo nmero de recomendaes que integraram o

consenso, perodo de janeiro 1995 - junho 2003

Recomendao

de Consenso

Compra Forte

Compra

Manter

Nmero de Recomendaes no Consenso

[1-3]

[10-15]

[16- ]

Total

-0,174%

0,331%

-1,160%

-1,480%

0,975%

-0,354

0,325

-0,570

-1,308

1,041

-0,602%

0,047%

-0,227%

0,153%

-0,448%

0,224

0,108

0,639

1,228

-1,386

-0,679%

-0,541%

-0,555%

-1,186%

-0,728

-0,787

-0,738

-0,988

-0,830%

-3,654%

0,121

-1,249

-1,175% *

-1,633% *

-1,849

Venda Forte

[6-9]

-0,249%

-1,645

Venda

[4-6]

-3,767% ***

-3,116

-2,538% **

-2,328

-1,734%

-0,35

-0,221%

-1,26

-0,812%

-2,17

-1,819%

-2,87

-3,669%

-0,361

-3,12

21

22

Tabela 4 - Mdia de retornos anormais acumulados por perodos em torno das datas das

recomendaes de compra e de venda

Recomendaes de Compra (Buy)

Dias do Evento

Mdia

{-60,-51}

{-50,-41}

{-40,-31}

{-30,-21}

{-20.-11}

{-10.-6}

{-5,-3}

{-2,-1}

{0,2}

{3,5}

{6,10}

{11,20}

{21,30}

{31,40}

{41,50}

{51,60}

0,17%

0,40%

0,51%

-0,20%

0,23%

-0,04%

0,16%

0,02%

0,05%

0,00%

0,13%

0,04%

-0,13%

-0,06%

0,15%

-0,22%

Recomendaes de Venda (Sell)

Est. t

Mdia

1,20

2,74 **

3,45 ***

-1,46

1,54

-0,37

2,12 **

0,33

0,56

0,03

1,24

0,29

-0,95

-0,48

1,10

-1,72

-0,11%

-0,48%

0,28%

0,07%

-0,21%

0,18%

-0,03%

-0,42%

-0,38%

0,17%

0,32%

-0,02%

-0,26%

-0,58%

-0,24%

-0,48%

*** sig 1% ** sig 5%, * sig 10%

22

Est. t

-0,28

-1,13

0,68

0,15

-0,48

0,66

-0,11

-2,54 **

-1,77 *

0,98

1,26

-0,06

-0,71

-1,52

-0,49

-1,10

23

Tabela 5 - Reviso das recomendaes de empresas brasileiras: dados da I/B/E/S entre

janeiro de 1998 at junho de 2003

Painel A: Matriz de transio de recomendaes

PARA :

DE :

Compra Forte

Compra

Manter

Venda

Venda Forte

Todas

242

372

43

24

681

432

24

77

738

77

114

919

10

130

Compra Forte

Compra

205

Manter

343

385

Venda

41

15

64

Venda Forte

22

61

126

218

1 Rec. (ou conf.)

1165

1373

1531

151

254

4474

Todas

1776

2076

2525

304

479

7160

"Comprar" = 54%

"Manter" = 35%

DownGrades

~ 53 %

Upgrades

~ 47 %

"Vender" = 11%

Painel B: Retornos anormais acumulados mdios em -2 a 30 dias da recomendao

[RetAn(-2,30)]

DE

PARA

Compra Forte

Compra

Manter

Venda

Venda Forte

-1,16%

-2,28%

-6,49%

-5,26%

-1,38

-3,58

-3,00

-1,61

1,30%

-2,32%

-1,47%

-0,44%

1,47

-3,50

-0,72

-0,29

Compra Forte

Compra

Manter

Venda

Venda Forte

-0,16%

-0,60%

-1,80%

-2,77%

-0,25

-0,91

-1,01

-1,52

-1,61%

2,03%

-3,87%

-5,76%

-0,91

0,67

-1,78

-1,33

3,33%

-1,49%

-2,82%

-3,58%

0,96

-0,83

-1,89

-0,83

23

You might also like

- Artigo Profissão TraderDocument13 pagesArtigo Profissão TraderIsmael RorizNo ratings yet

- Apostila 3 - ADMINISTRAÇÃO RURAL - Turma 2011-2Document79 pagesApostila 3 - ADMINISTRAÇÃO RURAL - Turma 2011-2dbiasiuber100% (3)

- Boook Fundos Imobiliarios PDFDocument19 pagesBoook Fundos Imobiliarios PDFNayhara LisboaNo ratings yet

- Para Bilionário Da Bovespa, Qualquer Um Pode Ficar Rico Com AçõesDocument6 pagesPara Bilionário Da Bovespa, Qualquer Um Pode Ficar Rico Com Açõesdiegopes123456No ratings yet

- Contabilidade Financeira Introducao Aos Conceitos Metodos e AplicacoesDocument20 pagesContabilidade Financeira Introducao Aos Conceitos Metodos e AplicacoesMagdiel Muniz VianaNo ratings yet

- Pitch - Como - Presentar - Seu - Negocio - de - Forma - AssertivaDocument18 pagesPitch - Como - Presentar - Seu - Negocio - de - Forma - AssertivaRoadTrippin 2019No ratings yet

- 13 Impacto IDEDocument156 pages13 Impacto IDEDomingosNo ratings yet

- PIM VIII - Unip InterativaDocument9 pagesPIM VIII - Unip Interativalucas100% (1)

- Características Dos Factor TerraDocument5 pagesCaracterísticas Dos Factor TerraBonifacio PararaNo ratings yet

- 4 Série de Estudos - Despesas Administrativas 2012Document26 pages4 Série de Estudos - Despesas Administrativas 2012Adriano FontanelliNo ratings yet

- Panorama Da Plasticultura No Brasil PDFDocument62 pagesPanorama Da Plasticultura No Brasil PDFLuiz Armando Campos BittencourtNo ratings yet

- Movimentacao 2023 05 10 A 2023 06 09Document8 pagesMovimentacao 2023 05 10 A 2023 06 09Taciana GerminianiNo ratings yet

- Bens Publicos e Semipublicos EconomiaDocument10 pagesBens Publicos e Semipublicos EconomiaandrademichellNo ratings yet

- Aula 2 - Balanço PatrimonialDocument33 pagesAula 2 - Balanço PatrimonialPeixe ZorotoNo ratings yet

- A Fórmula Do Habib's - Istoé DinheiroDocument4 pagesA Fórmula Do Habib's - Istoé DinheiroAlexandre Apolo0% (1)

- A Importância Do Planejamento Financeiro Nas Micro e Pequenas EmpresasDocument7 pagesA Importância Do Planejamento Financeiro Nas Micro e Pequenas EmpresasGerson De Souza MendesNo ratings yet

- 5 Forças de Porteiro em CopecDocument14 pages5 Forças de Porteiro em CopecScribdTranslationsNo ratings yet

- Chaves para o Terceiro Milênio Na Era Do ConhecimentoDocument21 pagesChaves para o Terceiro Milênio Na Era Do ConhecimentoJanice AbreuNo ratings yet

- Contabilidade Financeira II-Slides Totais 2 TesteDocument432 pagesContabilidade Financeira II-Slides Totais 2 TesteEduardo Carvalho100% (2)

- Matematica UfjfDocument3 pagesMatematica UfjfMichelleRamosNo ratings yet

- Os Segredos Do CriptoTrader FlowBTC PDFDocument36 pagesOs Segredos Do CriptoTrader FlowBTC PDFАндре СоузаNo ratings yet

- MPF SP Pede Aumento de Pena para Corretores Que Lesaram FundaçãoDocument3 pagesMPF SP Pede Aumento de Pena para Corretores Que Lesaram FundaçãoCaso BancoopNo ratings yet

- Apostila Edgar Abreu Cpa 10 Janeiro 2021Document110 pagesApostila Edgar Abreu Cpa 10 Janeiro 2021Rone lino da Silva100% (1)

- Imposto de Renda Fundo Imobiliario PDF Cpa 20Document2 pagesImposto de Renda Fundo Imobiliario PDF Cpa 20marianedartinaleNo ratings yet

- Questoes Contabilidade SocietáriaDocument31 pagesQuestoes Contabilidade SocietáriaAercio JrNo ratings yet

- Classificação Decimal de DeweyDocument119 pagesClassificação Decimal de DeweySandra Alencar100% (3)

- Estrutua de DFCDocument2 pagesEstrutua de DFCLaurindo Marinheiro KatotoNo ratings yet

- Nascimento - Improtancia Substituicao Equipamentos VAUE VPLDocument9 pagesNascimento - Improtancia Substituicao Equipamentos VAUE VPLjalapenhaNo ratings yet

- DRE Após A Lei 11638Document14 pagesDRE Após A Lei 11638Ricardo Vieira VieiraNo ratings yet