You might also like

- TTI DiazMesaNatalia 2014pdfDocument101 pagesTTI DiazMesaNatalia 2014pdfcasaparra106No ratings yet

- SEM 03 - El MercadoDocument7 pagesSEM 03 - El Mercadocasaparra106No ratings yet

- Cec 13079Document2 pagesCec 13079casaparra106No ratings yet

- 9386 37163 1 PB PDFDocument37 pages9386 37163 1 PB PDFaleNo ratings yet

- Sem 02Document23 pagesSem 02casaparra106No ratings yet

- Hábito 2Document23 pagesHábito 2casaparra106No ratings yet

- Invg Operaciones 2aed 08Document34 pagesInvg Operaciones 2aed 08Laiderg CooeeNo ratings yet

- 8794 2011 Cee Efiallo 00065Document5 pages8794 2011 Cee Efiallo 00065casaparra106No ratings yet

- Adenda A ContratoDocument4 pagesAdenda A ContratoJose Luis Mattos TarquiNo ratings yet

- Contabilidad Gerencial Aceros ArequipaDocument47 pagesContabilidad Gerencial Aceros Arequipacasaparra106No ratings yet

- Hábito 4Document40 pagesHábito 4casaparra106No ratings yet

- Sem 01Document8 pagesSem 01casaparra106No ratings yet

- Hábito CincoDocument13 pagesHábito Cincocasaparra106No ratings yet

- Hábito 3Document13 pagesHábito 3casaparra106No ratings yet

- AddDocument12 pagesAddcasaparra106No ratings yet

- Tipos de estrategias de segmentación marketingDocument32 pagesTipos de estrategias de segmentación marketingcasaparra106No ratings yet

- T11.09 R479p PDFDocument134 pagesT11.09 R479p PDFJuan Carlos ZúñigaNo ratings yet

- Tipos de Mercado y EjDocument15 pagesTipos de Mercado y Ejcasaparra106No ratings yet

- Negocio de heladería rentable todo el añoDocument3 pagesNegocio de heladería rentable todo el añoismaelrtNo ratings yet

- Paletas de HieloDocument199 pagesPaletas de HieloIxta Gelato YogNo ratings yet

- Tipos de estrategias de segmentación marketingDocument32 pagesTipos de estrategias de segmentación marketingcasaparra106No ratings yet

- Comportamiento Del ConsumidorNDocument30 pagesComportamiento Del ConsumidorNcasaparra106No ratings yet

- Proyecto de Factibilidad para La Creacion de Una Fabrica de Helados de SalcedoDocument168 pagesProyecto de Factibilidad para La Creacion de Una Fabrica de Helados de Salcedomaster_handsome100% (1)

- FEN - Proyecto de Introduccion Produccion y Comercializacion de Helados de Frutas - FENDocument10 pagesFEN - Proyecto de Introduccion Produccion y Comercializacion de Helados de Frutas - FENcasaparra106No ratings yet

- Probabilidad y estadística: variables aleatorias y distribucionesDocument22 pagesProbabilidad y estadística: variables aleatorias y distribucionesJose Ignacio Ortiz56% (9)

- Heladería y Cafetería Dulce Vida en el Centro Comercial CCNU de QuitoDocument219 pagesHeladería y Cafetería Dulce Vida en el Centro Comercial CCNU de QuitoelmonkiNo ratings yet

- 102909-Informe Grupo 3. Transporte y LogísticaDocument7 pages102909-Informe Grupo 3. Transporte y Logísticacasaparra106No ratings yet

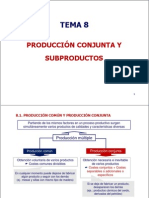

- Tema 8 Producci N Conjunta y SubproductosDocument8 pagesTema 8 Producci N Conjunta y Subproductosjuan miguelNo ratings yet

- Tema 6 La Biosfera PDFDocument78 pagesTema 6 La Biosfera PDFcasaparra106No ratings yet

- Taller Criterios Divgen1Document50 pagesTaller Criterios Divgen1casaparra106No ratings yet

- Plantilla Momento 5 .Estados Financieros Unad ContableDocument4 pagesPlantilla Momento 5 .Estados Financieros Unad ContableSandra Liliana Salinas MatizNo ratings yet

- Guia 20Document7 pagesGuia 20Kevin BermudezNo ratings yet

- PC2 ModeloDocument17 pagesPC2 ModeloYoselynNo ratings yet

- Ciclo de EfectivoDocument26 pagesCiclo de EfectivoMabell ReyesNo ratings yet

- Repaso Conta Costos 1 ParcialDocument12 pagesRepaso Conta Costos 1 ParcialAbedth Rios PedrazaNo ratings yet

- Guia #1 EstudiantesDocument18 pagesGuia #1 EstudiantesKAREN IVANIA YANES HERNANDEZNo ratings yet

- Instructivo RD 012-2021-EF-51.03 - SFDocument9 pagesInstructivo RD 012-2021-EF-51.03 - SFRoberto Jaime HerreraNo ratings yet

- Trabajo Grupal - Tarea 3 - 212067 - 69Document32 pagesTrabajo Grupal - Tarea 3 - 212067 - 69Ramirez Dit DeharNo ratings yet

- Contabilidad Administrativa - 1Document5 pagesContabilidad Administrativa - 1angelica lefrancNo ratings yet

- Naed - Naed-609 - Cuaderno - de - Informes #04Document9 pagesNaed - Naed-609 - Cuaderno - de - Informes #04R Alegria ApurimacNo ratings yet

- Estudio de Casos 1 INVENTARIOSDocument4 pagesEstudio de Casos 1 INVENTARIOSYoly SepulvedaNo ratings yet

- Informe de Costos de ProduccionDocument5 pagesInforme de Costos de ProduccionrenNo ratings yet

- Cuentas Del Elemento 9 Del PcgeDocument4 pagesCuentas Del Elemento 9 Del PcgeLuis Fernando Quiroz JuarezNo ratings yet

- Cerro Verde - PPT - GerenciaDocument12 pagesCerro Verde - PPT - GerenciaricardoNo ratings yet

- Tarea 6 PabloDocument2 pagesTarea 6 PabloPablo AgüeroNo ratings yet

- ZTOKwNBactdo6riN - Lgsh5gQGibbii3QT Lectura 20 Fundamental 208Document16 pagesZTOKwNBactdo6riN - Lgsh5gQGibbii3QT Lectura 20 Fundamental 208Luz Marina Bernal SuarezNo ratings yet

- EstadoResultadosIntegrales30Junio20202019Document1 pageEstadoResultadosIntegrales30Junio20202019maria alejandra orjuela cardenasNo ratings yet

- Costos Aplicados A La Industria de La ConfecciónDocument10 pagesCostos Aplicados A La Industria de La ConfecciónMarinela Camargo diazNo ratings yet

- ContabilidadI UnidadIV Grupo4Document3 pagesContabilidadI UnidadIV Grupo4angelNo ratings yet

- Estados financieros Gerencia FinancieraDocument26 pagesEstados financieros Gerencia FinancieraVictoria Torres GonzalezNo ratings yet

- Empresa Teofilo S S. de R.L.Document1 pageEmpresa Teofilo S S. de R.L.Díaz JunniorNo ratings yet

- Contabilidad LLDocument8 pagesContabilidad LLYulimarNo ratings yet

- Trabajo PracticoDocument4 pagesTrabajo PracticoCarlos Robles RomeroNo ratings yet

- Finanzas corto plazo razón análisisDocument18 pagesFinanzas corto plazo razón análisisCindy Pamela MéndezNo ratings yet

- Desarrollo Caso Practico Nic 41-16Document38 pagesDesarrollo Caso Practico Nic 41-16Marfel ChzNo ratings yet

- Contabilidad esencial para tomar decisiones empresariales sin hacer contabilidadDocument71 pagesContabilidad esencial para tomar decisiones empresariales sin hacer contabilidadRafaelNo ratings yet

- Esatado de ResultadoDocument53 pagesEsatado de ResultadoKAREN DAYANA MARTINEZ CARMONANo ratings yet

- Tarea No.5 - Ejercicios Prácticos Proceso de Ajustes - Grupo 2Document17 pagesTarea No.5 - Ejercicios Prácticos Proceso de Ajustes - Grupo 2Omar LagosNo ratings yet

- Taller N.2 Guia AA18 Nomina y PrestacionesDocument3 pagesTaller N.2 Guia AA18 Nomina y PrestacionesValeria De la RosaNo ratings yet

- 12.proyecto Final InicialDocument53 pages12.proyecto Final InicialRoberto Carlos Molero AbadNo ratings yet