You might also like

- 0904 Negocios Exitosos Con Clientes Que Nadie Quiere David RosenblumDocument8 pages0904 Negocios Exitosos Con Clientes Que Nadie Quiere David RosenblumDavid Ernesto RodríguezNo ratings yet

- Parcial DireccionDocument5 pagesParcial DireccionFelipe Betancourt DiazNo ratings yet

- Mala Atención Al ClienteDocument6 pagesMala Atención Al ClientePairazaman CaritoNo ratings yet

- Nuevos Modelos de Negocio en Mercados Emergentes: Estrategia, Empresa, Marketing, EconomíaDocument2 pagesNuevos Modelos de Negocio en Mercados Emergentes: Estrategia, Empresa, Marketing, EconomíaTProyecta: Emprendimiento Cultural de VanguardiaNo ratings yet

- Cuadro de Mando IntegralDocument3 pagesCuadro de Mando IntegralMarguava100% (4)

- Casos ResumenDocument28 pagesCasos ResumenAgustínNo ratings yet

- El Modelo de Negocios Se Define Como El Mecanismo para Obtener Ganancias y Beneficios para La EmpresaDocument5 pagesEl Modelo de Negocios Se Define Como El Mecanismo para Obtener Ganancias y Beneficios para La EmpresawfarenasbNo ratings yet

- Los 10 Pecados Del MarketingDocument12 pagesLos 10 Pecados Del MarketingMireya QuenallataNo ratings yet

- Winback - Hacia La Recuperacion de Clientes PerdidosDocument6 pagesWinback - Hacia La Recuperacion de Clientes Perdidosado_sanjuan100% (4)

- 12 Problemas Que Enfrentan Las Pymes y Cómo SuperarlosDocument18 pages12 Problemas Que Enfrentan Las Pymes y Cómo SuperarlosHarry AbrahamsNo ratings yet

- Customer Success Spanish Part VIDocument27 pagesCustomer Success Spanish Part VISergio andres redondo aycardiNo ratings yet

- Introduccion A La Gestion Comercial y Ventas Jorge Bullemore PDFDocument15 pagesIntroduccion A La Gestion Comercial y Ventas Jorge Bullemore PDFDavid StarkNo ratings yet

- MBA 2015 BussiDocument96 pagesMBA 2015 Bussijhon david pacheco buitragoNo ratings yet

- Startup.com.docxDocument5 pagesStartup.com.docxLuis SuarezNo ratings yet

- Implementación de proyectos y servicio al cliente clave para el éxito de TicketmasterDocument14 pagesImplementación de proyectos y servicio al cliente clave para el éxito de TicketmasterOlivia Maciel ChávezNo ratings yet

- Impreso-Que Es La Gestión de Canales de DistribuciónDocument41 pagesImpreso-Que Es La Gestión de Canales de Distribuciónricardo sennNo ratings yet

- Como Medir y Gestionar y Medir La Calidad de VentasDocument5 pagesComo Medir y Gestionar y Medir La Calidad de VentasEduardo Antonio Duran SepulvedaNo ratings yet

- Los 10 Pecados Capitales Del MarketingDocument14 pagesLos 10 Pecados Capitales Del MarketingYadira OramNo ratings yet

- Resumen de Los diez pecados capitales del marketing de Philip KotlerFrom EverandResumen de Los diez pecados capitales del marketing de Philip KotlerNo ratings yet

- Detectar Las Primeras Señales de Que Algo Va MalDocument7 pagesDetectar Las Primeras Señales de Que Algo Va MalyinaNo ratings yet

- Marketing Capitulo 17 PDFDocument26 pagesMarketing Capitulo 17 PDFarnolbenitez05No ratings yet

- PymeDocument8 pagesPymeDaniel GonzalezNo ratings yet

- El servicio al cliente: 14 mejores prácticas para brindar un servicio excepcionalDocument7 pagesEl servicio al cliente: 14 mejores prácticas para brindar un servicio excepcionalEduardo MartinezNo ratings yet

- 10 Pecados Mortales Del MarketingDocument11 pages10 Pecados Mortales Del MarketingInés CasalNo ratings yet

- Servicio Al ClienteDocument4 pagesServicio Al ClienteClaudia Paola AscuñaNo ratings yet

- Solucion Caso Practico Und 3 RRHHDocument9 pagesSolucion Caso Practico Und 3 RRHHZuleibys Fragozo EspañaNo ratings yet

- Gestionar clientes con el modelo de las 6RDocument8 pagesGestionar clientes con el modelo de las 6RAnonymous s7m0kXb100% (1)

- Actividad 5. Resumen Capitulo 6Document12 pagesActividad 5. Resumen Capitulo 6Ricardo MartinezNo ratings yet

- Cómo mejorar la atención al cliente para retenerlos y hacer crecer el negocioDocument9 pagesCómo mejorar la atención al cliente para retenerlos y hacer crecer el negocioJesus MelliorNo ratings yet

- Ejemplo de Mala Atención Al ClienteDocument5 pagesEjemplo de Mala Atención Al Clienteines abad lamasNo ratings yet

- Una Nueva Raza de ClientesDocument6 pagesUna Nueva Raza de ClientesSoloesunacruzNo ratings yet

- Estudio Del Mercado Laboral en América LatinaDocument4 pagesEstudio Del Mercado Laboral en América LatinaAlex CuayaNo ratings yet

- 10 Claves para Aumentar ClientesDocument16 pages10 Claves para Aumentar ClientesMauro IbarraNo ratings yet

- Hipersatisfaccion Del Cliente - MarketingDocument15 pagesHipersatisfaccion Del Cliente - MarketingPablo FiumiNo ratings yet

- Como Crear Mi Propia Empresa-Cecilia Luchia PuigDocument4 pagesComo Crear Mi Propia Empresa-Cecilia Luchia Puigcg_barbozaNo ratings yet

- Sintesis 2Document12 pagesSintesis 2AndreaHerreraNo ratings yet

- El Arte de CobrarDocument22 pagesEl Arte de Cobrarcholi333No ratings yet

- Foro 1 Modulo 3Document3 pagesForo 1 Modulo 3ninoska arellanoNo ratings yet

- Actividad GuiaDocument4 pagesActividad GuiaJhon Carlos Flores MartinezNo ratings yet

- OPTIMIZA VENTASDocument7 pagesOPTIMIZA VENTASNatalie Marsella Sanchez RojasNo ratings yet

- Resumen de What Really Works de Nitin Nohria, William Joyce y Bruce RobersonFrom EverandResumen de What Really Works de Nitin Nohria, William Joyce y Bruce RobersonNo ratings yet

- La sombra de Sam Walton: claves del éxito de Wal-MartDocument8 pagesLa sombra de Sam Walton: claves del éxito de Wal-MartAnahi Fretel RojasNo ratings yet

- Empresas PyMESDocument7 pagesEmpresas PyMESLisa VasquezNo ratings yet

- Buscando El Valor Del ClienteDocument4 pagesBuscando El Valor Del Clientemartin floresNo ratings yet

- Gestión de CobranzasDocument8 pagesGestión de CobranzasMariano RocamundiNo ratings yet

- Empresas MultinivelDocument47 pagesEmpresas MultinivelMiguel Angel Zarate BonillaNo ratings yet

- Como Poner Un Negocio de Máquinas Vending - Guía de NegocioDocument4 pagesComo Poner Un Negocio de Máquinas Vending - Guía de NegocioAlbertoNo ratings yet

- Diez Pecados Capitales Del MarketingDocument6 pagesDiez Pecados Capitales Del MarketingValeria Perlaza100% (1)

- Resumen de El márketing según Kotler de Philip KotlerFrom EverandResumen de El márketing según Kotler de Philip KotlerNo ratings yet

- Marketing de Ultima GeneracionDocument11 pagesMarketing de Ultima GeneracionncamposriosNo ratings yet

- Las 5 Claves Del Éxito de ZapposDocument5 pagesLas 5 Claves Del Éxito de ZapposInvi MayaNo ratings yet

- Documento Modelo Canvas GauDocument7 pagesDocumento Modelo Canvas GauGladys Arriagada UrzuaNo ratings yet

- Ploy Ebook Como Vender Mejor y Mas RapidoDocument26 pagesPloy Ebook Como Vender Mejor y Mas RapidoRicardo AlcantaraNo ratings yet

- RESUMEN Los 10 Pecados Capitales Del MarketingDocument2 pagesRESUMEN Los 10 Pecados Capitales Del MarketingAlexander Andre Vivas FernandezNo ratings yet

- Actividad 1.1Document6 pagesActividad 1.1Fernanda VillaNo ratings yet

- Qué Debes Saber Al EmprenderDocument2 pagesQué Debes Saber Al EmprenderjonatanNo ratings yet

- Las 6 R MKTDocument4 pagesLas 6 R MKTRosannaNo ratings yet

- La crisis de las compañías: la necesidad de adaptarse a los cambios del mercadoDocument3 pagesLa crisis de las compañías: la necesidad de adaptarse a los cambios del mercadoFreddy EspinozaNo ratings yet

- No Reste Clientes Sume Relaciones Pablo FernandezDocument7 pagesNo Reste Clientes Sume Relaciones Pablo FernandezAdair Gon HerreraNo ratings yet

- Teoria de NegociaciónDocument6 pagesTeoria de NegociaciónAnais Claudia Valdez SotoNo ratings yet

- Teoria de NegociaciónDocument6 pagesTeoria de NegociaciónAnais Claudia Valdez SotoNo ratings yet

- Negocios Exitosos Con Clientes Que Nadie QuiereDocument11 pagesNegocios Exitosos Con Clientes Que Nadie QuiereAnais Claudia Valdez SotoNo ratings yet

- 3053 Los Incoterms y Su Uso en El Comercio Internacional2Document52 pages3053 Los Incoterms y Su Uso en El Comercio Internacional2Wilmer ZuluagaNo ratings yet

- Imagen de Material de TopicoDocument1 pageImagen de Material de TopicoAnais Claudia Valdez SotoNo ratings yet

- Sistemas de Calidad Semana 1Document42 pagesSistemas de Calidad Semana 1Anais Claudia Valdez SotoNo ratings yet

- Dia Positi VasDocument91 pagesDia Positi VasAnais Claudia Valdez SotoNo ratings yet

- Nuevo Presentación de Microsoft Office PowerPointDocument1 pageNuevo Presentación de Microsoft Office PowerPointAnais Claudia Valdez SotoNo ratings yet

- Ciclos y Determinantes Del Crecimiento Económico, Peru 1950-1996 PDFDocument61 pagesCiclos y Determinantes Del Crecimiento Económico, Peru 1950-1996 PDFboras48No ratings yet

- Lab Oratorio de Electric Id Ad IndustrialDocument10 pagesLab Oratorio de Electric Id Ad IndustrialAnais Claudia Valdez SotoNo ratings yet

- Tesis - RECONVERSIÓN MONETARIA PDFDocument129 pagesTesis - RECONVERSIÓN MONETARIA PDFJessica White100% (1)

- Problema 7-2Document6 pagesProblema 7-2JOHN CALIXTRO FARRO CABANILLASNo ratings yet

- Trabajo Final HDDocument21 pagesTrabajo Final HDJonathan CespedesNo ratings yet

- Slidedoc - Es Gplo U2 Ea EspsDocument16 pagesSlidedoc - Es Gplo U2 Ea EspsHugo OlivaresNo ratings yet

- Provisiones y ContingenciasDocument2 pagesProvisiones y ContingenciasJaime Romero AsteteNo ratings yet

- Trabajo de Legislación Aplicada A La EmpresaDocument65 pagesTrabajo de Legislación Aplicada A La EmpresaVariedades VanessaNo ratings yet

- 0 NIC 16 Casos - PlanteoDocument13 pages0 NIC 16 Casos - PlanteoBrown Garate100% (2)

- Trabajo Del Caso AdidasDocument35 pagesTrabajo Del Caso AdidasLitman Ramos Ortega100% (3)

- RESUAL - Régimen sobre utilidades de actividades lucrativasDocument39 pagesRESUAL - Régimen sobre utilidades de actividades lucrativasHady Porras VielmanNo ratings yet

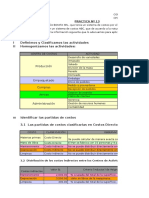

- Practica 13 Costos ABC Panadería María BonitaDocument16 pagesPractica 13 Costos ABC Panadería María BonitaJulio Garavito Rojas67% (3)

- Aeropuerto de Trujillo Cap Fap Carlos Martinez de Pinillos Coello PDFDocument58 pagesAeropuerto de Trujillo Cap Fap Carlos Martinez de Pinillos Coello PDFjoanejan100% (1)

- Copia Vacantes NovDocument7 pagesCopia Vacantes Novcoto881988No ratings yet

- ORGANIGRAMADocument5 pagesORGANIGRAMADaniel JonesNo ratings yet

- 7.taller Practico NIC16Document23 pages7.taller Practico NIC16Andreita Rojas MantillaNo ratings yet

- Caso PrácticoDocument13 pagesCaso PrácticoVictor Q50% (2)

- Lavado de activos Iván EspinelDocument10 pagesLavado de activos Iván EspinelDiego UrtadoNo ratings yet

- Auditoria de Gastos GeneralesDocument21 pagesAuditoria de Gastos Generalescruzbohor60% (5)

- Visión Financiera de Un Cambio de Gobierno:: Annuario Financiero y de Sociedades Anónimas de EspañaDocument10 pagesVisión Financiera de Un Cambio de Gobierno:: Annuario Financiero y de Sociedades Anónimas de EspañairaproletariaNo ratings yet

- Bolsa Colombia: mercado valoresDocument10 pagesBolsa Colombia: mercado valoresJhon Wi SanchezNo ratings yet

- TesisDocument107 pagesTesisYuri EpNo ratings yet

- Camara de Comercio y Registro MercantilDocument7 pagesCamara de Comercio y Registro MercantilZapardiel Padilla SindyNo ratings yet

- Acuerdo de aprendizaje Contabilidad IIDocument16 pagesAcuerdo de aprendizaje Contabilidad IIJosé Norberto Dos RamosNo ratings yet

- Entramado Institucional PDFDocument25 pagesEntramado Institucional PDFharleon2003No ratings yet

- Acta Constitutiva Empresa IntegradoraDocument14 pagesActa Constitutiva Empresa IntegradoramarcojuridicoNo ratings yet

- Acta Constitutiva CHVDocument4 pagesActa Constitutiva CHVWuilmer B. GuerreroNo ratings yet

- 2015 F - Vuelo ItinerarioDocument4 pages2015 F - Vuelo ItinerarioLuis BuñayNo ratings yet

- Escuelas Del Pensamiento ContableDocument1 pageEscuelas Del Pensamiento Contablesaray1No ratings yet

- Contabilidad administrativa y mapa conceptualDocument2 pagesContabilidad administrativa y mapa conceptualJose MGuzmanNo ratings yet

- Contabilidad de agencias y sucursalesDocument23 pagesContabilidad de agencias y sucursalesMaria Isabel RNo ratings yet

- Sociedades Comerciales. Representacion Del CapitalDocument2 pagesSociedades Comerciales. Representacion Del CapitalCarla LeticiaNo ratings yet