You might also like

- Examen Final Comunicación EmpresarialDocument2 pagesExamen Final Comunicación EmpresarialMultiChester3100% (1)

- Caso PRACTICO 1Document3 pagesCaso PRACTICO 1Icadi ConstructoresNo ratings yet

- Práctica No.5 Documentos Por Cobrar Descontado y Venta Con TCDocument3 pagesPráctica No.5 Documentos Por Cobrar Descontado y Venta Con TClina bcNo ratings yet

- Ejercicios Matemáticas para Financieros Unidad2 - Iván GuachamínDocument4 pagesEjercicios Matemáticas para Financieros Unidad2 - Iván GuachamínIvonne Eve100% (1)

- Trabajo de Registro ContableDocument4 pagesTrabajo de Registro ContableDuley BlancoNo ratings yet

- Caso Practico Direccion FinancieraDocument7 pagesCaso Practico Direccion FinancieraGiussi HuarcayaNo ratings yet

- Taller Banco CapitalDocument6 pagesTaller Banco CapitalJohanita Cardenas100% (1)

- Foro 1 Costos y PresupuestosDocument2 pagesForo 1 Costos y PresupuestosKaren Warner Barrientos67% (3)

- Las Transacciones ContablesDocument3 pagesLas Transacciones ContablesCARLOS RAUL RAIME TAIRONo ratings yet

- Autoevaluación Unidad 1 ICODocument3 pagesAutoevaluación Unidad 1 ICOLluvia MayaNo ratings yet

- Practica 1 - Formulación y Evaluación de Proyectos de InversiónDocument11 pagesPractica 1 - Formulación y Evaluación de Proyectos de InversiónRogger VasquezNo ratings yet

- Formato de Libros Caso 1 Legislacion ComercialDocument154 pagesFormato de Libros Caso 1 Legislacion ComercialLisbeth Pardo CecilioNo ratings yet

- Realizad Tarea Virtual Nº-3 (2) ..Document3 pagesRealizad Tarea Virtual Nº-3 (2) ..Maily RivasNo ratings yet

- Manual para Ser Un Buen TesoreroDocument22 pagesManual para Ser Un Buen TesoreroMetafisicaNo ratings yet

- Guía Práctica-Costos Por ProcesosDocument2 pagesGuía Práctica-Costos Por ProcesosROSA CHACON SERNAQUENo ratings yet

- Arqueo de CajaDocument1 pageArqueo de CajaFernanda Correa RuestaNo ratings yet

- Contabilidad financiera básica: Caso práctico U2 sobre cálculo de utilidad bruta y operacionalDocument6 pagesContabilidad financiera básica: Caso práctico U2 sobre cálculo de utilidad bruta y operacionaloscar andresNo ratings yet

- Práctica ISC, Unidad 2Document1 pagePráctica ISC, Unidad 2Jose NNo ratings yet

- Caso Flujo de CajaDocument4 pagesCaso Flujo de CajaCarlos GonzalesNo ratings yet

- Cuestionario 2 - Tributario.Document6 pagesCuestionario 2 - Tributario.Juan PaBlo Pachacama50% (2)

- Casos Documentos NegociablesDocument2 pagesCasos Documentos NegociablesNelson Cotrina García0% (1)

- Producto Académico 1Document5 pagesProducto Académico 1Israel Gabriel Carpio UrdayNo ratings yet

- Presupuesto de EfectivoDocument5 pagesPresupuesto de EfectivoSammir SandovalNo ratings yet

- Problemas de intereses compuestos e inversiones con menos deDocument5 pagesProblemas de intereses compuestos e inversiones con menos deMr. Subtitles50% (2)

- Caso Empresa Roxi SaDocument1 pageCaso Empresa Roxi SaGuisel LedesmaNo ratings yet

- Patrimonio y ResultadosDocument16 pagesPatrimonio y ResultadosLeonardo AndersonNo ratings yet

- Ejemplo de BalanceDocument3 pagesEjemplo de BalanceLeidy Laura Munguía AguilarNo ratings yet

- Foro Finanzas Corporativas ResueltoDocument3 pagesForo Finanzas Corporativas ResueltoYuliana P RojasNo ratings yet

- Cuaderno de TrabajoDocument33 pagesCuaderno de TrabajoAlonsoNo ratings yet

- Conciliación bancaria mes diciembreDocument2 pagesConciliación bancaria mes diciembrepio29060% (1)

- Anexo 4. Ejercicio Practico Sistema de Ordenes de ProduccionDocument36 pagesAnexo 4. Ejercicio Practico Sistema de Ordenes de ProduccionDajeso LouisNo ratings yet

- Plantilla Prueba Rubrica Evaluación Final - 11554Document5 pagesPlantilla Prueba Rubrica Evaluación Final - 11554EDUARDO TORIBIO RIVERANo ratings yet

- Desarrollo Caso Práctico-14789 - AvanceDocument6 pagesDesarrollo Caso Práctico-14789 - Avancecoquito lopeNo ratings yet

- Caso H, Caso Patrimonio Neto ArenitaDocument1 pageCaso H, Caso Patrimonio Neto ArenitawalomNo ratings yet

- Ciclo Contable Tarea ZDocument26 pagesCiclo Contable Tarea ZYariza Perez OrtizNo ratings yet

- Producto Académico N 01Document10 pagesProducto Académico N 01erickNo ratings yet

- 06 Ejercicios Contabilidad AbauDocument13 pages06 Ejercicios Contabilidad AbauRoberto Benitez BañoNo ratings yet

- Pasos A Seguir en La Preparacion de La Conciliacion BancariaDocument5 pagesPasos A Seguir en La Preparacion de La Conciliacion BancariaMaria Lidia Pineda AcevedoNo ratings yet

- RUT 1 4 0 EditableDocument7 pagesRUT 1 4 0 Editabledairo foreroNo ratings yet

- Examen - (AAB02) Cuestionario 2 - Resuelva El Cuestionario de La Unidad 4 - Sistemas de Control Administrativo y Unidad 5 Presupuestos y Presupuesto MaestroDocument5 pagesExamen - (AAB02) Cuestionario 2 - Resuelva El Cuestionario de La Unidad 4 - Sistemas de Control Administrativo y Unidad 5 Presupuestos y Presupuesto MaestroKatherine ReyesNo ratings yet

- Casos Resueltos Rentas de CapitalDocument8 pagesCasos Resueltos Rentas de CapitalKaty Pariona100% (1)

- Capitulo 4 Valor DineroDocument41 pagesCapitulo 4 Valor DineroEsteban MuñozNo ratings yet

- Practica 2. Efectivo y Equivalente de EfectivoDocument3 pagesPractica 2. Efectivo y Equivalente de EfectivoMelanie De LeonNo ratings yet

- Evaluacion Capitulo 2 ManufacturingDocument6 pagesEvaluacion Capitulo 2 ManufacturingAngelo Leonardo Pozo GorozabelNo ratings yet

- 2da Actividad EvaluativaDocument2 pages2da Actividad EvaluativaKa Grijalba0% (2)

- Caso Práctico Toyota Motor CorporationDocument7 pagesCaso Práctico Toyota Motor CorporationSharon Zuleta TafurNo ratings yet

- Cálculo Financiero Examen SamuelDocument7 pagesCálculo Financiero Examen SamuelMarcial QHNo ratings yet

- Derivadas y máximos-mínimos en Matemática EmpresarialDocument3 pagesDerivadas y máximos-mínimos en Matemática EmpresarialhugoNo ratings yet

- UNIDAD II - Teoría y Práctica La Cuenta y La Partida DobleDocument33 pagesUNIDAD II - Teoría y Práctica La Cuenta y La Partida DobleAnngie Hidalgo RuizNo ratings yet

- Examen ContabilidadDocument5 pagesExamen Contabilidad1marymariscalmcmp15No ratings yet

- EJERCICIO No. 4 - RESUELTO IVA Y RETENCIÓNDocument18 pagesEJERCICIO No. 4 - RESUELTO IVA Y RETENCIÓNRodrigo Lozano TarazonaNo ratings yet

- Ejercicios Interes CompuestoDocument2 pagesEjercicios Interes CompuestoAnthony GomezNo ratings yet

- Declaración IR-17 MM Consultores Noviembre 2019Document3 pagesDeclaración IR-17 MM Consultores Noviembre 2019Jonathan NuñezNo ratings yet

- Primer P 1-21-21Document3 pagesPrimer P 1-21-21LISBETH BATISTA ACOSTANo ratings yet

- Primer ParcialDocument13 pagesPrimer Parcialenmanuel sanchezNo ratings yet

- Examen Auditoria 09.12.202Document7 pagesExamen Auditoria 09.12.202Camila OttoliniNo ratings yet

- Hoja de TrabajoDocument5 pagesHoja de Trabajokevin6667yNo ratings yet

- F0llet0 C0ntabilidad Superi0rDocument30 pagesF0llet0 C0ntabilidad Superi0rYonathan CampusanoNo ratings yet

- Impresos Manuel Sparrow 2015Document4 pagesImpresos Manuel Sparrow 2015Eloísa CastilloNo ratings yet

- Capacitación fiscal para ejecutivos no fiscalistas 2017From EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Rating: 3 out of 5 stars3/5 (1)

- Contabilidad - Parcial - 30-05-12Document1 pageContabilidad - Parcial - 30-05-12VictoriaVidondoNo ratings yet

- Contabilidad - Parcial - 30-05-12Document1 pageContabilidad - Parcial - 30-05-12VictoriaVidondoNo ratings yet

- Contabilidad - Recuperatorio - 20-12-12Document1 pageContabilidad - Recuperatorio - 20-12-12VictoriaVidondoNo ratings yet

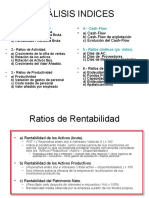

- Indices para ExamenDocument9 pagesIndices para ExamenVictoriaVidondoNo ratings yet

- Contabilidad Clase #4Document41 pagesContabilidad Clase #4VictoriaVidondoNo ratings yet

- DEF Clase 2 Analis FinancDocument35 pagesDEF Clase 2 Analis FinancVictoriaVidondoNo ratings yet

- Finanzas - Ejercicio IntegralDocument4 pagesFinanzas - Ejercicio IntegralVictoriaVidondoNo ratings yet

- Contabilidad y Finanzas - Parcial - 03-10-13Document3 pagesContabilidad y Finanzas - Parcial - 03-10-13VictoriaVidondoNo ratings yet

- Coloquiol MFy EPIy Mkting 130215Document1 pageColoquiol MFy EPIy Mkting 130215VictoriaVidondoNo ratings yet

- Finanzas - Respuesta para Calculo OyA de CelulosaDocument12 pagesFinanzas - Respuesta para Calculo OyA de CelulosaVictoriaVidondoNo ratings yet

- Contabilidad Clase #3Document48 pagesContabilidad Clase #3VictoriaVidondoNo ratings yet

- Contabilidad Clase #2Document42 pagesContabilidad Clase #2VictoriaVidondoNo ratings yet

- Finanzas - Ejemplo Analisis Balance Celulosa ArgentinaDocument27 pagesFinanzas - Ejemplo Analisis Balance Celulosa ArgentinaVictoriaVidondoNo ratings yet

- Contabilidad - Presentacion Cuatrimestre Anterior #2Document20 pagesContabilidad - Presentacion Cuatrimestre Anterior #2VictoriaVidondoNo ratings yet

- DEF Clase 1 Bache Financiero - Modif2013Document25 pagesDEF Clase 1 Bache Financiero - Modif2013VictoriaVidondoNo ratings yet

- Contabilidad Clase #1Document38 pagesContabilidad Clase #1VictoriaVidondoNo ratings yet

- Contabilidad - Resolucion Ejercico PPT (Clase I y II)Document1 pageContabilidad - Resolucion Ejercico PPT (Clase I y II)VictoriaVidondoNo ratings yet

- Contabilidad Clase #2Document42 pagesContabilidad Clase #2VictoriaVidondoNo ratings yet

- Contabilidad - Tira de Ejercicios #1Document1 pageContabilidad - Tira de Ejercicios #1VictoriaVidondoNo ratings yet

- Glosario ContabilidadDocument7 pagesGlosario ContabilidadVictoriaVidondoNo ratings yet

- Contabilidad - Presentacion Cuatrimestre Anterior #1Document28 pagesContabilidad - Presentacion Cuatrimestre Anterior #1VictoriaVidondoNo ratings yet

- Contabilidad - Presentacion Cuatrimestre Anterior #2Document20 pagesContabilidad - Presentacion Cuatrimestre Anterior #2VictoriaVidondoNo ratings yet

- Cuestionario Extrusion CORRDocument2 pagesCuestionario Extrusion CORRVictoriaVidondoNo ratings yet

- Un Enfoque DiferenteDocument49 pagesUn Enfoque DiferenteVictoriaVidondoNo ratings yet

- Final Calor 2010,2011 y 2012 y OtrosDocument25 pagesFinal Calor 2010,2011 y 2012 y OtrosVictoriaVidondoNo ratings yet

- Contabilidad - Parcial - Enunciado - 22-10-15Document2 pagesContabilidad - Parcial - Enunciado - 22-10-15VictoriaVidondoNo ratings yet

- Clase de RMN-2016-2Document9 pagesClase de RMN-2016-2VictoriaVidondoNo ratings yet

- Contabilidad - Parcial - Resuelto - 22-10-15Document6 pagesContabilidad - Parcial - Resuelto - 22-10-15VictoriaVidondoNo ratings yet

- Finales Calor Ej Kern y CaoDocument3 pagesFinales Calor Ej Kern y CaoVictoriaVidondoNo ratings yet

- Exportaciones de Piñas 2000 - 2019Document57 pagesExportaciones de Piñas 2000 - 2019Dennis Marwin Pereyra DiazNo ratings yet

- 22-01-XX - PA 190 - E07 - Demanda Arbitral Norvial Provias JamilDocument37 pages22-01-XX - PA 190 - E07 - Demanda Arbitral Norvial Provias JamilJamil YupanquiNo ratings yet

- Civil 2 ParcialDocument4 pagesCivil 2 ParcialMarcos Ezequiel FerrariNo ratings yet

- Unidad 1Document35 pagesUnidad 1FioreLezanaNo ratings yet

- NuevoDocument9 pagesNuevoVictor Sanchez CorreaNo ratings yet

- Actividad 1 T4 - Mercadotecnia ElectrónicaDocument10 pagesActividad 1 T4 - Mercadotecnia ElectrónicaJuan AguilarNo ratings yet

- Fases de La II Guerra MundialDocument25 pagesFases de La II Guerra MundialJose Alfredo Rodriguez RdzNo ratings yet

- Ariel PendejoDocument19 pagesAriel PendejoCarlos LovatoNo ratings yet

- LAGACETA30SELPDocument40 pagesLAGACETA30SELPLaGacetadeCanariasNo ratings yet

- Modelo de Terminos de Referencia 2021Document8 pagesModelo de Terminos de Referencia 2021diego armando lopez amayaNo ratings yet

- CASOLICORERADELVALLEDocument2 pagesCASOLICORERADELVALLEEliana MedinaNo ratings yet

- Casa Dalys Hoja TrabajoDocument4 pagesCasa Dalys Hoja TrabajoNorberta apolayoNo ratings yet

- Ensayo Como Se Vive y Se Ve El Conflicto - HECHODocument7 pagesEnsayo Como Se Vive y Se Ve El Conflicto - HECHOalejandra doradoNo ratings yet

- Convenimiento de Pago Cauchos La MundialDocument3 pagesConvenimiento de Pago Cauchos La MundialHugo Enrique RivasNo ratings yet

- Cotización - 2023-07-03T125918.161Document2 pagesCotización - 2023-07-03T125918.161Juan Manuel Torres PaulinoNo ratings yet

- Elegancia La Elegancia Algo Mas Que Buenas ManerasDocument12 pagesElegancia La Elegancia Algo Mas Que Buenas ManerasDanny TCNo ratings yet

- Congreso de La República: Normas LegalesDocument3 pagesCongreso de La República: Normas LegalesDiario Oficial El Peruano100% (4)

- Revocaron Sentencia Que Reserva El Fallo Codenatorio y Reformandola Absolvieron Al AcusadoDocument18 pagesRevocaron Sentencia Que Reserva El Fallo Codenatorio y Reformandola Absolvieron Al AcusadoJose Manuel Quiroz MarinNo ratings yet

- Expediente SoriaDocument8 pagesExpediente SoriaDavid Villafuerte VasquezNo ratings yet

- Sentencia Telefónica - SunatDocument82 pagesSentencia Telefónica - SunatRenzo BambarénNo ratings yet

- CA20220221Document352 pagesCA20220221jess0% (1)

- El Derecho de La Unión EuropeaDocument24 pagesEl Derecho de La Unión EuropeaveronicaNo ratings yet

- Sap o 1450 2021Document6 pagesSap o 1450 2021Yeni MYNo ratings yet

- Mineduc Mineduc 2022 00001 CDocument5 pagesMineduc Mineduc 2022 00001 CFreddy Proaño75% (4)

- 08contrato Alquier Sala de Operaciones y Hospitalizacion (Clinica Cori) IiDocument2 pages08contrato Alquier Sala de Operaciones y Hospitalizacion (Clinica Cori) IiDcraz C Raz72% (25)

- F-GFP-004 Formulario de Inscripción y Matrícula Industria y ComercioDocument1 pageF-GFP-004 Formulario de Inscripción y Matrícula Industria y Comerciodayana nieto100% (1)

- Análisis de la Reforma Agraria en el documental La revolución y la tierraDocument1 pageAnálisis de la Reforma Agraria en el documental La revolución y la tierraAbigail Santiago AriasNo ratings yet

- Carta 10kw ProvDocument1 pageCarta 10kw ProvLuis Alberto Gutierrez MezaNo ratings yet

- Solicitud UrbanizaciónDocument2 pagesSolicitud UrbanizaciónDaniel Lopez Arellano100% (1)

- Declaración Anual de Renta Edgardo Berthet 2021Document2 pagesDeclaración Anual de Renta Edgardo Berthet 2021Elfriede Villa ReyesNo ratings yet