You might also like

- IIFFDocument15 pagesIIFFKeytiFoxyNo ratings yet

- Anexo BG - 2 (38.9 KB)Document3 pagesAnexo BG - 2 (38.9 KB)Cesar LimaNo ratings yet

- TitularDocument4 pagesTitularbgicoNo ratings yet

- Taller contabilidad palacio jeansDocument20 pagesTaller contabilidad palacio jeansloren_cardozoNo ratings yet

- Guía de Contabilidad II: Separación de Tareas y Conciliación BancariaDocument6 pagesGuía de Contabilidad II: Separación de Tareas y Conciliación BancariaOdeth Portillo100% (1)

- PDT 626 RetencionesDocument30 pagesPDT 626 RetencionesMiguel ÁngelNo ratings yet

- Tipos monedas MéxicoDocument33 pagesTipos monedas Méxicojj71100% (1)

- Práctica con Operaciones de Caja: Depósitos, Retiros, Pagos e IngresosDocument18 pagesPráctica con Operaciones de Caja: Depósitos, Retiros, Pagos e IngresosJheison Tarrillo MejiaNo ratings yet

- Exposicion Basilea Iiiiii y IvDocument7 pagesExposicion Basilea Iiiiii y IvSusana ChuraNo ratings yet

- Reporte - 10 07 2023 - 15 34 28Document4 pagesReporte - 10 07 2023 - 15 34 28Jorge Andrés Rodríguez GonzálezNo ratings yet

- Solucionario U1Document24 pagesSolucionario U1Sara González100% (2)

- Convenio Constitutivo BIDDocument39 pagesConvenio Constitutivo BIDestefaniaNo ratings yet

- Probabilidades y Distribuciones de Probabilidad Trabajo 2Document4 pagesProbabilidades y Distribuciones de Probabilidad Trabajo 2MR 2No ratings yet

- Estado de Situcion Financiera CemexDocument11 pagesEstado de Situcion Financiera CemexFrancisco ValdezNo ratings yet

- Empresa Siderurgica Del Peru S.A.A. - SiderperuDocument41 pagesEmpresa Siderurgica Del Peru S.A.A. - SiderperuMartín LópezNo ratings yet

- Afp Net Manual Del UsuarioDocument6 pagesAfp Net Manual Del UsuarioamfacarlosNo ratings yet

- Aia AuditoresDocument2 pagesAia AuditoresJorge Luis UrbinaNo ratings yet

- Seccion 27: Deterioro Del Valor de Los ActivosDocument13 pagesSeccion 27: Deterioro Del Valor de Los ActivosWerner Melvin Cueva VilcaNo ratings yet

- FSI Bolivia análisis indicadores solidez sistema financieroDocument18 pagesFSI Bolivia análisis indicadores solidez sistema financieroAnemix Zerimar100% (1)

- Conocimiento de EmbarqueDocument5 pagesConocimiento de EmbarqueJonathanNo ratings yet

- Taller Activos Pasivos PatrimonioDocument5 pagesTaller Activos Pasivos PatrimonioManuCorralesNo ratings yet

- Base Imponible IVA Rec - Equiv. Total Factura 331,39 Total A Pagar 331,39Document3 pagesBase Imponible IVA Rec - Equiv. Total Factura 331,39 Total A Pagar 331,39Jose Manuel JimenezNo ratings yet

- Memoria Banco Mercantil Santa Cruz S.A 2017 PDFDocument72 pagesMemoria Banco Mercantil Santa Cruz S.A 2017 PDFVicenteRocabadoNo ratings yet

- Boldat 202209Document26 pagesBoldat 202209Lamuller2005No ratings yet

- Taller Final Gerencia FinancieraDocument9 pagesTaller Final Gerencia FinancieraJulieth Cardona C.100% (1)

- Caso Practico 1ra y 2da 2021 SUNATDocument7 pagesCaso Practico 1ra y 2da 2021 SUNATrutherNo ratings yet

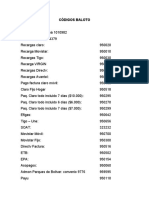

- Códigos baloto y bancariosDocument4 pagesCódigos baloto y bancariosRapicopias100% (1)

- BJOM - Estructura Del Balance GeneralDocument6 pagesBJOM - Estructura Del Balance GeneralBeatriz Johana Ortiz Marquez100% (1)

- Demanda de Ejecución Laboral Hernando GutiDocument3 pagesDemanda de Ejecución Laboral Hernando Gutigrupo empresarial ecoNo ratings yet

- Hoja Vida 1103140636Document4 pagesHoja Vida 1103140636Anonymous IoYFPmdNo ratings yet