You might also like

- Coface Guide Rp2018Document243 pagesCoface Guide Rp2018kevin hoxhaNo ratings yet

- Charte de Deontologie 03 10 VFDocument7 pagesCharte de Deontologie 03 10 VFJohnson JongNo ratings yet

- Audit de La Gestion Des MarchésDocument20 pagesAudit de La Gestion Des MarchésJohnson JongNo ratings yet

- Externalisation Des Services A L'Industrie: Enjeux Du Developpement Des Groupes MultiservicesDocument123 pagesExternalisation Des Services A L'Industrie: Enjeux Du Developpement Des Groupes MultiservicesJohnson JongNo ratings yet

- 10 Actions Pour Relancer Une Entreprise Au Bord de La Faillite - Entreprise Sans FautesDocument8 pages10 Actions Pour Relancer Une Entreprise Au Bord de La Faillite - Entreprise Sans FautesJohnson JongNo ratings yet

- La Gestion Des RisquesDocument160 pagesLa Gestion Des Risquesstudent dz83% (6)

- Dix Règles À Suivre Pour Redresser Une Entreprise en Difficulté - L'Express L'EntrepriseDocument15 pagesDix Règles À Suivre Pour Redresser Une Entreprise en Difficulté - L'Express L'EntrepriseJohnson JongNo ratings yet

- Cours Audit SegDocument61 pagesCours Audit SegLina MonalinaNo ratings yet

- FR ACI Guide Bonnes Pratiques Comites Audit Societes Foncieres 2016Document36 pagesFR ACI Guide Bonnes Pratiques Comites Audit Societes Foncieres 2016Johnson JongNo ratings yet

- Audit de La Gouvernance de La Gestion de L'informationDocument16 pagesAudit de La Gouvernance de La Gestion de L'informationJohnson JongNo ratings yet

- Audit de La Conformité Du Réaménagement Des Effectifs Aux Directives Et Aux Conventions Collectives Connexes - Rapport FinalDocument14 pagesAudit de La Conformité Du Réaménagement Des Effectifs Aux Directives Et Aux Conventions Collectives Connexes - Rapport FinalJohnson JongNo ratings yet

- Audit de La Gestion de La Permutation Et de La Mobilité Du PersonnelDocument18 pagesAudit de La Gestion de La Permutation Et de La Mobilité Du PersonnelJohnson JongNo ratings yet

- Diaspora Camerounaise 2 PDFDocument44 pagesDiaspora Camerounaise 2 PDFJohnson JongNo ratings yet

- Directeur Juridique H - F - Algérie - Pétrochimie - 646593 - Michael PageDocument4 pagesDirecteur Juridique H - F - Algérie - Pétrochimie - 646593 - Michael PageJohnson JongNo ratings yet

- ABC Du DPDocument24 pagesABC Du DPelhlouNo ratings yet

- Feuilletage PDFDocument30 pagesFeuilletage PDFAbdoul KarimNo ratings yet

- Beamex White Paper - Calibration Uncertainty FRADocument8 pagesBeamex White Paper - Calibration Uncertainty FRAmoezNo ratings yet

- PQBE51 S30 PPDocument30 pagesPQBE51 S30 PPJohnson JongNo ratings yet

- VEGA-ADN52-Mesure de Niveau Dans Un Ballon de Chaudière PDFDocument1 pageVEGA-ADN52-Mesure de Niveau Dans Un Ballon de Chaudière PDFJohnson JongNo ratings yet

- LTDR - VEGABAR Série 80 - Fiche N°1 - Régler Le 0 Et 100 PourcentDocument1 pageLTDR - VEGABAR Série 80 - Fiche N°1 - Régler Le 0 Et 100 PourcentJohnson JongNo ratings yet

- Pages - Les Piliers de La Bonne Gouvernance - Une Affaire Pour L'audit InterneDocument2 pagesPages - Les Piliers de La Bonne Gouvernance - Une Affaire Pour L'audit InterneJohnson JongNo ratings yet

- Beamex White Paper - AMS2750E Heat Treatment FRADocument8 pagesBeamex White Paper - AMS2750E Heat Treatment FRAJohnson JongNo ratings yet

- Cir 08003400011 PDFDocument34 pagesCir 08003400011 PDFJohnson JongNo ratings yet

- Beamex White Paper - Calibration in Hazardous Areas FRADocument8 pagesBeamex White Paper - Calibration in Hazardous Areas FRAJohnson JongNo ratings yet

- Communication Eustache Ebondo Wa MandzilaDocument14 pagesCommunication Eustache Ebondo Wa MandzilaBouslmame TariqNo ratings yet

- 14740640614c0bc8feb1815 PDFDocument72 pages14740640614c0bc8feb1815 PDFJohnson JongNo ratings yet

- Réservoirs de Stockage PDFDocument8 pagesRéservoirs de Stockage PDFNassimNusNo ratings yet

- Compil RMDocument13 pagesCompil RMmechkourNo ratings yet

- Décision D'homologation N° 01.00.343.001.1 Du 17 Avril 2001Document1 pageDécision D'homologation N° 01.00.343.001.1 Du 17 Avril 2001Johnson JongNo ratings yet

- Rapport Sur L'integration Des Marches de Capitaux en Zone Franc PDFDocument56 pagesRapport Sur L'integration Des Marches de Capitaux en Zone Franc PDFJohnson JongNo ratings yet

- CV Ismail LyakoubiDocument2 pagesCV Ismail LyakoubiasmaeNo ratings yet

- شرح Conception et realisationd'un projet routier sous covadis Partie 2 - منتDocument8 pagesشرح Conception et realisationd'un projet routier sous covadis Partie 2 - منتLalouani Bounab0% (1)

- Contrat Publicitaire Agence-MarqueDocument25 pagesContrat Publicitaire Agence-Marquemist1get100% (1)

- Quels Sont Les Avantages Et Inconv?nient de Film Gratuit, T?l?chargerDocument2 pagesQuels Sont Les Avantages Et Inconv?nient de Film Gratuit, T?l?chargerjoe3mcmahon84No ratings yet

- 1 - Introduction À L'auditDocument35 pages1 - Introduction À L'auditaadell97% (29)

- Permaculture Sans Frontières - Cours Audio de Marc Bonfils en Téléchargement - 2012-10-09Document3 pagesPermaculture Sans Frontières - Cours Audio de Marc Bonfils en Téléchargement - 2012-10-09sedearrNo ratings yet

- BODACC-B 20130104 0001 p000Document64 pagesBODACC-B 20130104 0001 p000Fatim'zahra El KhaldiNo ratings yet

- Chapitre 1 IntroductionDocument56 pagesChapitre 1 IntroductionMamadou GueyeNo ratings yet

- Les EchosDocument2 pagesLes EchosBaunatNo ratings yet

- Gautier de Châtillon, AlexandreisDocument262 pagesGautier de Châtillon, AlexandreisLuis Martínez-Falero GalindoNo ratings yet

- L'évaluation en FLEDocument70 pagesL'évaluation en FLENicole Gianoli50% (2)

- Liste Cabinets en FranceDocument86 pagesListe Cabinets en FranceAlex PauloNo ratings yet

- Batterie Ordinateur Portable Fujitsu, ChargeurDocument7 pagesBatterie Ordinateur Portable Fujitsu, Chargeurwenzi0714No ratings yet

- SAP LO210 4 6A FR PP Planification de La Production PREV VENTEDocument347 pagesSAP LO210 4 6A FR PP Planification de La Production PREV VENTEriadhgang100% (4)

- Plan Environnement ppt2Document79 pagesPlan Environnement ppt2oumaymaNo ratings yet

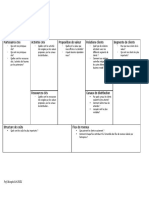

- Business-Model GrilleDocument1 pageBusiness-Model GrilleIMANo ratings yet

- All My Love - Piano PDFDocument3 pagesAll My Love - Piano PDFJan TineNo ratings yet

- Chapitre IntroductifDocument17 pagesChapitre IntroductifredaNo ratings yet

- Segmentation BtoB (Résumé)Document4 pagesSegmentation BtoB (Résumé)rania raqiqNo ratings yet

- (Tus Mentiras) - PartesDocument16 pages(Tus Mentiras) - Parteshcosa150% (2)

- Val ClientDocument58 pagesVal ClientDuponchel Christian100% (1)

- Le Marketing BancaireDocument4 pagesLe Marketing BancaireLoubna MarocNo ratings yet

- Commissaire Aux ComptesDocument7 pagesCommissaire Aux Comptescarladave999No ratings yet

- CVDocument1 pageCVTAOUFIK ELAMRANINo ratings yet

- PDFDocument16 pagesPDFMeledje Djedjro Nomel DanielNo ratings yet

- ExoDocument1 pageExoPaul BrownNo ratings yet

- KitKat Dossier Marketing InternationalDocument32 pagesKitKat Dossier Marketing InternationalDan CreţuNo ratings yet

- NDDocument4 pagesNDzaroureNo ratings yet

- Transactions SAP SD PDFDocument2 pagesTransactions SAP SD PDFBeniche SidahmedNo ratings yet

- Pfe AuditDocument68 pagesPfe AuditImad El Fouissi100% (1)