You might also like

- COSTO HISTÓRICO Y VALOR RAZONABLEDocument11 pagesCOSTO HISTÓRICO Y VALOR RAZONABLEAidt0817 BunayNo ratings yet

- Trabajo de Contablidad 2Document5 pagesTrabajo de Contablidad 2Johnny ChaChaNo ratings yet

- Ejemplos de ValorizacionesDocument3 pagesEjemplos de Valorizacioneskatherine valenzuelaNo ratings yet

- Taller 4. Criterios de Medicion TodosDocument9 pagesTaller 4. Criterios de Medicion TodosDaniela CapadorNo ratings yet

- CRITERIODocument3 pagesCRITERIOMarlon HerreraNo ratings yet

- Criterios de Valoracià NDocument19 pagesCriterios de Valoracià Njosé luisNo ratings yet

- Tema 1 - Los Criterios de Valoración de Los Elementos PatrimonialesDocument8 pagesTema 1 - Los Criterios de Valoración de Los Elementos PatrimonialesImane YahyaouiNo ratings yet

- Contabilidad EspecializadaDocument9 pagesContabilidad EspecializadaCarla RodriguezNo ratings yet

- Métodos Vlrción NIIFDocument23 pagesMétodos Vlrción NIIFJuan Pablo Neira ParradoNo ratings yet

- Q - EJERCICIOS CRITERIOS DE VALORACIÓNDocument3 pagesQ - EJERCICIOS CRITERIOS DE VALORACIÓNAnabel M. SNo ratings yet

- Teor. Criterios de ValoraciónDocument8 pagesTeor. Criterios de ValoraciónjuljavNo ratings yet

- Compra de Existencia Con Pago DiferidoDocument3 pagesCompra de Existencia Con Pago DiferidoLeonel Valentin50% (2)

- NIC36 DesvalorizaciónDocument20 pagesNIC36 DesvalorizaciónErick Arturo DiazNo ratings yet

- Casos Practicos NicsDocument15 pagesCasos Practicos NicsmaycolNo ratings yet

- Conversión Moneda ExtranjeraDocument60 pagesConversión Moneda ExtranjeraAli Santiago Carvajal BastidasNo ratings yet

- Tarea de Contabilidad Superior LDocument4 pagesTarea de Contabilidad Superior LrogelioNo ratings yet

- Valor RecuperableDocument7 pagesValor RecuperableAgustinaBelmarNo ratings yet

- Cuestionario NicDocument5 pagesCuestionario NicLiz RincNo ratings yet

- 1 - Existencias y Activos Fijos - Definicion y ValoracionDocument3 pages1 - Existencias y Activos Fijos - Definicion y ValoracionMarco Antonio Aránguiz GómezNo ratings yet

- Resumen Normas y Criterios de ValoracionDocument4 pagesResumen Normas y Criterios de ValoracionGlenda TeránNo ratings yet

- Guia Completa 13Document10 pagesGuia Completa 13Sara BonillaNo ratings yet

- Tema 1Document23 pagesTema 1JulianaLizardoNo ratings yet

- VALOR MERCADO BIENES ACTIVOS FIJOSDocument24 pagesVALOR MERCADO BIENES ACTIVOS FIJOSWill Antonio Alayo LuisNo ratings yet

- Operación Moneda ExtranjeraDocument62 pagesOperación Moneda ExtranjeraPaola Fernanda MuñozNo ratings yet

- Medidion de Los Elementos de Los EEFFDocument10 pagesMedidion de Los Elementos de Los EEFFHassler Huaripaucar SuarezNo ratings yet

- Propiedad Planta y EquipoDocument6 pagesPropiedad Planta y EquipoMaxwell Jose Guzman BaltodanoNo ratings yet

- EXAMEN DEPART Conta 2 PROPUESTO 1er Parcial 201625Document10 pagesEXAMEN DEPART Conta 2 PROPUESTO 1er Parcial 201625Alejandro PereiraNo ratings yet

- Unidad I Mod. ContablesDocument9 pagesUnidad I Mod. ContablesFer ZontaNo ratings yet

- Ejercicios DeterioroDocument27 pagesEjercicios DeterioroEvelyn ChimboNo ratings yet

- Funcionamiento de las cuentas y soporte contableDocument13 pagesFuncionamiento de las cuentas y soporte contableCapitanSpam1No ratings yet

- Guia 13 Propiedad Planta y EquipoDocument19 pagesGuia 13 Propiedad Planta y EquipoPAULA VANESSA ORJUELA CIPRIAN0% (1)

- Valor en Uso y Valor Razonable en El Cálculo Del Deterioro de Un ActivoDocument15 pagesValor en Uso y Valor Razonable en El Cálculo Del Deterioro de Un ActivoAliux CuhzNo ratings yet

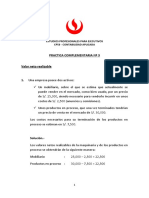

- Sesion 6 Practica Complementaria #3 - Agricultura y Pesquería-SoluciónDocument4 pagesSesion 6 Practica Complementaria #3 - Agricultura y Pesquería-SoluciónCarlos Alfredo Espinoza CcoylloNo ratings yet

- Apuntes PIAC VictorDocument7 pagesApuntes PIAC VictorcristinaNo ratings yet

- 111... Los 3 Ejemplos de ParcialesDocument4 pages111... Los 3 Ejemplos de ParcialesAleexis Gabrieel100% (1)

- Administración de Activos Fijos y Valor Presente en El Tiempo (VPN)Document3 pagesAdministración de Activos Fijos y Valor Presente en El Tiempo (VPN)antelo0505No ratings yet

- ContabilidadDocument23 pagesContabilidadJavierNo ratings yet

- Bienes de Uso - TeoriaDocument8 pagesBienes de Uso - TeoriaGisela Romina BerliNo ratings yet

- Nic 2 inventarios y deterioroDocument6 pagesNic 2 inventarios y deterioroGlen TarrilloNo ratings yet

- Clasec 1Document7 pagesClasec 1Fabián FaríasNo ratings yet

- Ayudantia Evaluacion de ProyectosDocument2 pagesAyudantia Evaluacion de ProyectosJuan Marcelo Cortez GutiérrezNo ratings yet

- Ejercicios NiifDocument18 pagesEjercicios NiifMarlenita Ortiz MatuteNo ratings yet

- GUI A DE APRENDIZAJE No 16. COMPRAS Y VENTAS EN ACTIVIDADES ORDINARIASDocument10 pagesGUI A DE APRENDIZAJE No 16. COMPRAS Y VENTAS EN ACTIVIDADES ORDINARIASjhonatan david gallegoflorezNo ratings yet

- TEMA 2 (2-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Document25 pagesTEMA 2 (2-3) (Apuntes - Alumnos) - Reconocimiento y Valoración Inicial.Iban RoblesNo ratings yet

- Taller Metodos de Valoración Ifrs PDFDocument10 pagesTaller Metodos de Valoración Ifrs PDFSaramy VillalobosNo ratings yet

- M. al cierre parte 2 UNLZDocument9 pagesM. al cierre parte 2 UNLZvalenmaciel26No ratings yet

- CuationarioDocument5 pagesCuationarioAngelica Bb100% (1)

- Caso Practico - N°02 NIC 2Document2 pagesCaso Practico - N°02 NIC 2Iris Denesi Aliaga Caja100% (1)

- 011 FNE e Indicadores de Rentabilidad (2 Clases)Document54 pages011 FNE e Indicadores de Rentabilidad (2 Clases)Edgar Adriano Arce VeraNo ratings yet

- Inventario Nic 2Document20 pagesInventario Nic 2Suneo NiikuraNo ratings yet

- Caso ValoraciónDocument5 pagesCaso ValoraciónLilian GuevaraNo ratings yet

- Calculo Financiero DeysiDocument10 pagesCalculo Financiero DeysiEduanNo ratings yet

- Practica #01 - Nic36Document13 pagesPractica #01 - Nic36Jose Arturo Ramos RamirezNo ratings yet

- NIF C-4 InventariosDocument30 pagesNIF C-4 InventariosLuz RMNo ratings yet

- Propiedades de inversión NIC 40Document6 pagesPropiedades de inversión NIC 40JulianaLizardoNo ratings yet

- Coste Histórico o CosteDocument7 pagesCoste Histórico o Costemarisolchacua306No ratings yet

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFFrom EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFRating: 3.5 out of 5 stars3.5/5 (3)

- UF0527 - Gestión y control administrativo de las operaciones de cajaFrom EverandUF0527 - Gestión y control administrativo de las operaciones de cajaNo ratings yet

- Contabilidad financiera a largo plazoFrom EverandContabilidad financiera a largo plazoRating: 3 out of 5 stars3/5 (2)

- Planta CerveceraDocument6 pagesPlanta CerveceraAnonymous OxxBLhSNYtNo ratings yet

- Wa0007.Document5 pagesWa0007.Anonymous OxxBLhSNYtNo ratings yet

- Guía 01Document7 pagesGuía 01Anonymous OxxBLhSNYtNo ratings yet

- Taller Practico Presupuestos Matías NovoaDocument2 pagesTaller Practico Presupuestos Matías NovoaAnonymous OxxBLhSNYtNo ratings yet

- Sujeto del IVA en ChileDocument6 pagesSujeto del IVA en ChileAnonymous OxxBLhSNYtNo ratings yet

- Funcion Financiera en La EmpresaDocument21 pagesFuncion Financiera en La EmpresaAnonymous OxxBLhSNYtNo ratings yet

- Clase 01Document14 pagesClase 01Anonymous OxxBLhSNYtNo ratings yet

- Excel PagosDocument22 pagesExcel PagosAnonymous OxxBLhSNYtNo ratings yet

- Conceptos de Administracion y Organizacion de EmpresasDocument46 pagesConceptos de Administracion y Organizacion de EmpresasjeannetteNo ratings yet

- Concepto de EmpresaDocument13 pagesConcepto de EmpresaEdward Gallardo Ramirez71% (7)

- Pronóstico de VentasDocument24 pagesPronóstico de VentasAulas VirtualesNo ratings yet

- Taller Practico Presupuestos Matías NovoaDocument2 pagesTaller Practico Presupuestos Matías NovoaAnonymous OxxBLhSNYtNo ratings yet

- Modelo Baumol y Miller-Orr: costos de efectivoDocument26 pagesModelo Baumol y Miller-Orr: costos de efectivoAnonymous OxxBLhSNYtNo ratings yet

- Apalancamiento FinancieroDocument2 pagesApalancamiento Financierocesarlv78No ratings yet

- La DramatizaciónDocument5 pagesLa DramatizaciónAnonymous OxxBLhSNYt100% (1)

- Adm KTDocument36 pagesAdm KTAnonymous OxxBLhSNYtNo ratings yet

- CCC Ejemplo 1Document1 pageCCC Ejemplo 1Anonymous OxxBLhSNYtNo ratings yet

- Analisis FinancieroDocument8 pagesAnalisis FinancieroAnonymous OxxBLhSNYtNo ratings yet

- Adm CXC OkDocument5 pagesAdm CXC OkAnonymous OxxBLhSNYtNo ratings yet

- Administración del efectivo y valores negociablesDocument34 pagesAdministración del efectivo y valores negociablesAnonymous OxxBLhSNYtNo ratings yet

- Tcg304-1300-2020-Taller de Normas Internacionales 28 04Document1 pageTcg304-1300-2020-Taller de Normas Internacionales 28 04Anonymous OxxBLhSNYtNo ratings yet

- Administracion Del Efectivo PDFDocument21 pagesAdministracion Del Efectivo PDFDavid ArandaNo ratings yet

- Apalancamiento FinancieroDocument2 pagesApalancamiento Financierocesarlv78No ratings yet

- Administracion de InventariosDocument23 pagesAdministracion de InventariosAnonymous OxxBLhSNYtNo ratings yet

- Analisis Financiero ClasesDocument21 pagesAnalisis Financiero ClasesAnonymous OxxBLhSNYtNo ratings yet

- La DramatizaciónDocument5 pagesLa DramatizaciónAnonymous OxxBLhSNYtNo ratings yet

- ADM Cuentas - Por - PagarDocument13 pagesADM Cuentas - Por - PagarAnonymous OxxBLhSNYtNo ratings yet

- INFOGRAFÍA - FORMACIÓN POR COMPETENCIAS Y PROPÓSITOS INSTITUCIONALES - v2 (Document1 pageINFOGRAFÍA - FORMACIÓN POR COMPETENCIAS Y PROPÓSITOS INSTITUCIONALES - v2 (Anonymous OxxBLhSNYtNo ratings yet

- Ifrsmarcoconceptual 120510150927 Phpapp01Document66 pagesIfrsmarcoconceptual 120510150927 Phpapp01amedina8131No ratings yet

- Guia - IntroduccionDocument4 pagesGuia - IntroduccionAnonymous OxxBLhSNYtNo ratings yet

- Templos postconciliaresDocument45 pagesTemplos postconciliaresRafael BahamonteNo ratings yet

- Comunicado DirectoresDocument2 pagesComunicado DirectoresManuel GonzálezNo ratings yet

- GranulocitosDocument4 pagesGranulocitosNallely GuillénNo ratings yet

- Fundamentos de La Educación InicialDocument11 pagesFundamentos de La Educación InicialConsuelo Rios Flores67% (3)

- Serie binomial y su historiaDocument5 pagesSerie binomial y su historiaLUIS DANIEL CÁCERESNo ratings yet

- Rios Rivera, Edgar RaulDocument10 pagesRios Rivera, Edgar RaulEdgar Raul Rios RiveraNo ratings yet

- Walter-Enderlin, La Terapia Sistemica Como Encuentro Cap.2Document43 pagesWalter-Enderlin, La Terapia Sistemica Como Encuentro Cap.2Mario Ruben Damiano Rodríguez100% (1)

- Ley de CorrelaciónDocument10 pagesLey de CorrelaciónjoseNo ratings yet

- Conceptos proyectos formulación evaluaciónDocument19 pagesConceptos proyectos formulación evaluaciónReinaldo GomezNo ratings yet

- Experiencia Laboratorio 2Document13 pagesExperiencia Laboratorio 2Jean Carlos OliveraNo ratings yet

- Defensa personal: conceptos básicosDocument3 pagesDefensa personal: conceptos básicosNancy AbrahamNo ratings yet

- Ejercicios para Presentar 3Document59 pagesEjercicios para Presentar 3Yobana VasquezNo ratings yet

- Modelo de Constitución de Una Sociedad Por Acciones SimplificadasDocument5 pagesModelo de Constitución de Una Sociedad Por Acciones SimplificadasAdriana NosaNo ratings yet

- PRESENTACIONDocument18 pagesPRESENTACIONLEILA LEONNo ratings yet

- Practicas Modulo 2Document2 pagesPracticas Modulo 2Luis BetancourtNo ratings yet

- Ensayo Silla VaciaDocument5 pagesEnsayo Silla VaciaAlisson ZambranoNo ratings yet

- Tarea 1Document11 pagesTarea 1Naomi SalinasNo ratings yet

- Informe Internado BachillerDocument3 pagesInforme Internado BachillerDarwin Farro IzasigaNo ratings yet

- 04 - CONSTANCIA - Série Completa1Document1,149 pages04 - CONSTANCIA - Série Completa1Benjamin DominguezNo ratings yet

- Lineamientos para Hacer DiapositivasDocument24 pagesLineamientos para Hacer Diapositivascdjgp100% (1)

- Smlfi2pc 1e20 F5 RDDocument2 pagesSmlfi2pc 1e20 F5 RDquintanill011136No ratings yet

- AuricularesDocument3 pagesAuricularesGustavo YudaNo ratings yet

- Jesús Elige A Sus ApóstolesDocument1 pageJesús Elige A Sus ApóstolesIsraelNo ratings yet

- 5 Pasos para Hacer Un Manual de Procedimientos - PymempresarioDocument7 pages5 Pasos para Hacer Un Manual de Procedimientos - PymempresarioCuKa HbNo ratings yet

- Realización de Elaboraciones Culinarias Aptas para Personas ConDocument44 pagesRealización de Elaboraciones Culinarias Aptas para Personas ConAlba Gonzalez QuintanaNo ratings yet

- Examen 1er Parcial 2021Document6 pagesExamen 1er Parcial 2021ManuelNo ratings yet

- Expo GRUPO 7 TAREA 7Document6 pagesExpo GRUPO 7 TAREA 7Leonel YairNo ratings yet

- Batalla de Jutlandia 1916Document15 pagesBatalla de Jutlandia 1916Pablo Omar Villanueva ZapataNo ratings yet

- La Comuna de Peter WatkinsDocument96 pagesLa Comuna de Peter WatkinsjarabitoitoNo ratings yet

- Práctica 1 - SolubilidadDocument10 pagesPráctica 1 - SolubilidadMaría Fernanda Carmona MartínezNo ratings yet