You might also like

- Pasivos Contabilidad GubernamentalDocument9 pagesPasivos Contabilidad GubernamentalMaría JoséNo ratings yet

- Ensayo Responsabilidad Social PDFDocument27 pagesEnsayo Responsabilidad Social PDFChristopher AndersonNo ratings yet

- Niif y Tributación - Desafíos y Oportunidades para Las Administraciones Tributarias - Revista Internacional Legis de Contabilidad & AuditoríaDocument8 pagesNiif y Tributación - Desafíos y Oportunidades para Las Administraciones Tributarias - Revista Internacional Legis de Contabilidad & AuditoríaFaustoEduardoGavelaVeraNo ratings yet

- Nics Aplicables Sector PublicoDocument55 pagesNics Aplicables Sector PublicoRoxana QuisoNo ratings yet

- 1.2 Código de Ética para Contadores Profesionales de IFACDocument7 pages1.2 Código de Ética para Contadores Profesionales de IFACPamela NicoleNo ratings yet

- Normas de Aseguramiento de La InformacionDocument3 pagesNormas de Aseguramiento de La InformacionPiedad H GarnerNo ratings yet

- Diagnostico Adopcion de Niif PymesDocument27 pagesDiagnostico Adopcion de Niif PymesAntony Reyes100% (1)

- Cuestionario Sobre Instrumentos FinancierosDocument2 pagesCuestionario Sobre Instrumentos FinancierosJuan CeledonNo ratings yet

- 4 - NIA 701 Nueva 2016 PDFDocument17 pages4 - NIA 701 Nueva 2016 PDFvictoriaNo ratings yet

- Ejercicio Practico Niif 1Document17 pagesEjercicio Practico Niif 1María CarolinaNo ratings yet

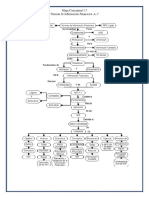

- Mapa ConceptualDocument1 pageMapa ConceptualJose JarabaNo ratings yet

- Eduardo Cardenas-Casos Auditoría Dic 2017Document59 pagesEduardo Cardenas-Casos Auditoría Dic 2017walterNo ratings yet

- Audi 315Document11 pagesAudi 315GERARD SAMIR FELIPE CUPE MEDINANo ratings yet

- Caso Investigación de Mercados Academia de Computación Monja BlancaDocument2 pagesCaso Investigación de Mercados Academia de Computación Monja BlancaCorina de LeónNo ratings yet

- Vernor Mesén Figueroa-Reformas A La NIIF - PYMES Nicaragua (Final)Document29 pagesVernor Mesén Figueroa-Reformas A La NIIF - PYMES Nicaragua (Final)Silvio Gomez GNo ratings yet

- Ensayo Incidencia de Las Niif y Su Relacion Con La Etica-Maria Esther HuayparDocument6 pagesEnsayo Incidencia de Las Niif y Su Relacion Con La Etica-Maria Esther HuayparMaria Esther Huaypar EscobarNo ratings yet

- Cuadro Comparativo Diferencia Entre Las Niif Plenas y Las Niif PymesDocument3 pagesCuadro Comparativo Diferencia Entre Las Niif Plenas y Las Niif PymesNela SantacruzNo ratings yet

- Manual para La Implementación de Políticas Contables NIIF para PymesDocument39 pagesManual para La Implementación de Políticas Contables NIIF para PymesMaritza CarvajalNo ratings yet

- Proceso Implementación NIFDocument18 pagesProceso Implementación NIFKimberly Quiceno GarciaNo ratings yet

- Politicas ContablesDocument128 pagesPoliticas ContablesXimenaVillarragaNo ratings yet

- Check NIA 220Document3 pagesCheck NIA 220andy18cullenNo ratings yet

- Diplomado NIIF INTANGIBLES NIC38 ER MARCOSDocument66 pagesDiplomado NIIF INTANGIBLES NIC38 ER MARCOSAldair FernandezNo ratings yet

- Lista de chequeo NIIF PYMESDocument6 pagesLista de chequeo NIIF PYMESEver Ascencio100% (2)

- Mapa Conceptual PYME PDFDocument2 pagesMapa Conceptual PYME PDFMaria teresa MuñozNo ratings yet

- Guia ImpLementacion de Las Normas NIIFDocument47 pagesGuia ImpLementacion de Las Normas NIIFMaritzaNo ratings yet

- Nia 220Document3 pagesNia 220Cynthia DoyleNo ratings yet

- Contabilidad de FideicomisosDocument26 pagesContabilidad de FideicomisosAmanda YanezNo ratings yet

- Nicsp 1Document8 pagesNicsp 1Andrés RodriguezNo ratings yet

- Manual de Políticas Contables PYMESDocument38 pagesManual de Políticas Contables PYMESAlejandro VelezNo ratings yet

- Sección 25 - Costos de PréstamosDocument21 pagesSección 25 - Costos de PréstamosGeovani Rodriguez Orozco0% (1)

- Trabajo Cóndor AuditorDocument10 pagesTrabajo Cóndor AuditorTrafalgar Law D. AlexiNo ratings yet

- Analisis Dupont en Excel3Document5 pagesAnalisis Dupont en Excel3Abraham Maharba BaezaNo ratings yet

- Nicsp 26 30 PDFDocument26 pagesNicsp 26 30 PDFWiler SilvaNo ratings yet

- NIIF A-1 (Mapa Conceptual)Document2 pagesNIIF A-1 (Mapa Conceptual)Eynhar Gabriel Torres Velazquez100% (1)

- Inventarios, Activos...Document5 pagesInventarios, Activos...daniela bravoNo ratings yet

- Ensayo Marco Conceptual para La Preparacion Informacion Financiera en ColombiaDocument10 pagesEnsayo Marco Conceptual para La Preparacion Informacion Financiera en ColombiaJULIO CESAR PULIDO GARCIANo ratings yet

- Ejemplo Materialidad ASECON 2016Document7 pagesEjemplo Materialidad ASECON 2016Marco CortésNo ratings yet

- Comparativo NiasDocument10 pagesComparativo NiasEstefania NatyNo ratings yet

- Revisoría fiscal: funciones, inhabilidades y vinculaciónDocument11 pagesRevisoría fiscal: funciones, inhabilidades y vinculaciónkaritoNo ratings yet

- Diapositivas CostosDocument67 pagesDiapositivas CostosKenny Jhordan Vigo AnticonaNo ratings yet

- Politicas Contables (Word)Document33 pagesPoliticas Contables (Word)luisedu1213100% (2)

- Carta de AgradecimientoDocument1 pageCarta de AgradecimientoCICEBUAPNo ratings yet

- PC Proceso ContableDocument7 pagesPC Proceso ContableLiano GuerraNo ratings yet

- Planeamiento EstrategicoDocument5 pagesPlaneamiento EstrategicoRoberto Job Alameda CastroNo ratings yet

- Modelo Simplificado Politicas Procedimientos ContablesDocument21 pagesModelo Simplificado Politicas Procedimientos ContablesOscar Ivan RamirezNo ratings yet

- Material Teorico Niif Pymes Prop Planta y Eq PDFDocument18 pagesMaterial Teorico Niif Pymes Prop Planta y Eq PDFLuis ChamorroNo ratings yet

- AUDitoria NIA 315Document2 pagesAUDitoria NIA 315mariana100% (1)

- Factores Expl - Fraude Empresarial EspañaDocument40 pagesFactores Expl - Fraude Empresarial EspañaManuel Pinilla CastiblancoNo ratings yet

- Niif Pymes Seccion2Document40 pagesNiif Pymes Seccion2GaBy Salcedo JaraNo ratings yet

- Inversiones AsociadasDocument26 pagesInversiones AsociadasAlex Javier Ruiz MaldonadoNo ratings yet

- Modelo Notas-Esqueleto 2022Document21 pagesModelo Notas-Esqueleto 2022jose rodolfo pardo vanegasNo ratings yet

- Concepto de La NaiDocument4 pagesConcepto de La NaiMiryan Gomez100% (1)

- Diapositivas GubernamentalDocument14 pagesDiapositivas GubernamentalDUGLEIDYSNo ratings yet

- Presentacion NIIF para Pymes Seccion 16 17 y 27Document134 pagesPresentacion NIIF para Pymes Seccion 16 17 y 27Yuber CardenasNo ratings yet

- Los Siete Pecados Capitales de Los Contadores PúblicosDocument18 pagesLos Siete Pecados Capitales de Los Contadores PúblicosSandra CorrealesNo ratings yet

- Principios de contabilidad generalmente aceptados y cualidades de la información contableDocument5 pagesPrincipios de contabilidad generalmente aceptados y cualidades de la información contablePatriciaHernandezNo ratings yet

- Programa Comportamiento OrganizacionalDocument5 pagesPrograma Comportamiento OrganizacionalMati AlfaroNo ratings yet

- Comparativo Decreto 2649 vs Ley 1314Document15 pagesComparativo Decreto 2649 vs Ley 1314viviana cardenasNo ratings yet

- Cronograma ModeloDocument14 pagesCronograma ModeloelikcaroNo ratings yet

- Niif Pymes Vs PlenasDocument16 pagesNiif Pymes Vs Plenascarolina100% (1)

- Importados Final 732Document9 pagesImportados Final 732Andres UrbinaNo ratings yet

- Modelo Plan de AuditoriaDocument2 pagesModelo Plan de AuditoriaLiano GuerraNo ratings yet

- Identificacion: InscripciónDocument1 pageIdentificacion: InscripciónLiano GuerraNo ratings yet

- SolcarttasDocument1 pageSolcarttasKmilo Andres Vargas PerezNo ratings yet

- Convivencia EscolarDocument16 pagesConvivencia EscolarLiano GuerraNo ratings yet

- Vencimientos 2019Document20 pagesVencimientos 2019Liano GuerraNo ratings yet

- Formatos AuditoriaDocument25 pagesFormatos AuditoriaMarisol ValverdeNo ratings yet

- Ejercicios de Ciclo Contable CompletoDocument4 pagesEjercicios de Ciclo Contable CompletoLiano Guerra0% (2)

- Normogrma de CalidadDocument1 pageNormogrma de CalidadLiano GuerraNo ratings yet

- 500 - Evidencia de AuditoriaDocument30 pages500 - Evidencia de AuditoriaLiano GuerraNo ratings yet

- Acta Nº: Institución Educativa Antonia Santos Montería-CórdobaDocument2 pagesActa Nº: Institución Educativa Antonia Santos Montería-CórdobaLiano GuerraNo ratings yet

- Institucion Educativa Antonia Santos Monteria PEI 2015Document84 pagesInstitucion Educativa Antonia Santos Monteria PEI 2015Liano Guerra89% (9)

- Formato5 1Document1 pageFormato5 1G Jimenez JuarezNo ratings yet

- Certificado de Ingresos y Retenciones Empleados 2017Document676 pagesCertificado de Ingresos y Retenciones Empleados 2017Karen MarinNo ratings yet

- Procesos Contables WORDDocument18 pagesProcesos Contables WORDLiano GuerraNo ratings yet

- PC - Teoria Del Aseguramiento 2019-2Document7 pagesPC - Teoria Del Aseguramiento 2019-2Liano GuerraNo ratings yet

- Acta Nº: Institución Educativa Antonia Santos Montería-CórdobaDocument2 pagesActa Nº: Institución Educativa Antonia Santos Montería-CórdobaLiano GuerraNo ratings yet

- Reunión de padres de familiaDocument3 pagesReunión de padres de familiaLiano GuerraNo ratings yet

- Formato FacturaDocument1 pageFormato FacturaHanselMauricioNo ratings yet

- Formato FacturaDocument1 pageFormato FacturaHanselMauricioNo ratings yet

- Analisis de RiesgoDocument10 pagesAnalisis de RiesgoLiano GuerraNo ratings yet

- Documento PiarDocument14 pagesDocumento PiarJavier Pinilla Rincón56% (9)

- 6.taller Practico NIC2Document13 pages6.taller Practico NIC2Carlos Alexis Puchulán ReyesNo ratings yet

- Recibo honorarios profesionalesDocument2 pagesRecibo honorarios profesionalesLiano GuerraNo ratings yet

- Citacion A ReunionDocument1 pageCitacion A ReunionLiano GuerraNo ratings yet

- Presentacion PDFDocument123 pagesPresentacion PDFLiano GuerraNo ratings yet

- Ficha Inscripcion CapacitaciónDocument1 pageFicha Inscripcion CapacitaciónLiano GuerraNo ratings yet

- Calendar I oDocument2 pagesCalendar I oLiano GuerraNo ratings yet

- Para El Maestro Final (Internet) 2Document119 pagesPara El Maestro Final (Internet) 2aliwenclNo ratings yet

- 4to Grado - SesionesDocument77 pages4to Grado - SesionesAnonymous QMFQJ8w100% (1)

- Practica 9. Materiales PDFDocument20 pagesPractica 9. Materiales PDFGaitán WagnerNo ratings yet

- Control ProyectosDocument60 pagesControl Proyectosnikovladilo100% (2)

- Analisis Imba 44Document5 pagesAnalisis Imba 44Yanina FernandezNo ratings yet

- Washington Enrique Perez-Benites Jorge Fernando Serrano-AguilarDocument13 pagesWashington Enrique Perez-Benites Jorge Fernando Serrano-AguilarGISELA BACA MAGALLANNo ratings yet

- Identificación Beneficiarios Finales - Control de Una EmpresaDocument6 pagesIdentificación Beneficiarios Finales - Control de Una EmpresaPedro TicaNo ratings yet

- Ley de IgvDocument10 pagesLey de IgvEdward CalderonNo ratings yet

- Observaciones de Sunat en El Igv e Impuesto A La RentaDocument102 pagesObservaciones de Sunat en El Igv e Impuesto A La RentaGino Evan VillasanteNo ratings yet

- Segunda Entrega Proyecto Gerencia FinancieraDocument10 pagesSegunda Entrega Proyecto Gerencia FinancieraMymi Zapata0% (2)

- Actividad 6 Cuadro de Mando IntegralDocument5 pagesActividad 6 Cuadro de Mando IntegralLizneida FonsecaNo ratings yet

- La Influencia de Las TIC en La Satisfacción Del Cliente en El Comercio MinoristaDocument5 pagesLa Influencia de Las TIC en La Satisfacción Del Cliente en El Comercio MinoristaElianaNo ratings yet

- Evaluacion Escenario 2 DERECHO COMERCIAL Y LABORALDocument174 pagesEvaluacion Escenario 2 DERECHO COMERCIAL Y LABORALRodríguez JhonNo ratings yet

- Diapositivas de Contabilidad GeneralDocument176 pagesDiapositivas de Contabilidad Generallady.canalesfNo ratings yet

- Actividad de Aprendizaje Tarea Acciones Correctivas, Preventivas y MejoraaDocument16 pagesActividad de Aprendizaje Tarea Acciones Correctivas, Preventivas y MejoraaJuan Esteban SuárezNo ratings yet

- 2.1.3 Perfil de MercadoDocument4 pages2.1.3 Perfil de MercadoRubii ThOmson75% (4)

- Practica de Gestion de CalidadDocument1 pagePractica de Gestion de CalidadFranklin Gilvonio YarangaNo ratings yet

- Asientos Contables para InventariosDocument23 pagesAsientos Contables para InventariosOmar Yashine BERNAL ALVIRANo ratings yet

- Unidad 2 GEMDocument36 pagesUnidad 2 GEMSusana MendozaNo ratings yet

- Ensayo - Auditoria de Marketing en Las PymesDocument11 pagesEnsayo - Auditoria de Marketing en Las PymesjhojanacerronNo ratings yet

- Segundo Parcial. Impuestos 1. Agosto 2023Document29 pagesSegundo Parcial. Impuestos 1. Agosto 2023santidearco174No ratings yet

- FinalDocument5 pagesFinalJose Ancca HuayllaNo ratings yet

- Wepik Optimizando Tu Imagen de Marca Explorando Las Funciones de La Herramienta Brandmark 20230703201816em1fDocument8 pagesWepik Optimizando Tu Imagen de Marca Explorando Las Funciones de La Herramienta Brandmark 20230703201816em1fFerreldelamazajb De La MazaNo ratings yet

- Perfil Corporativo Ebl Solutions-V01Document22 pagesPerfil Corporativo Ebl Solutions-V01ElizabethNo ratings yet

- Actividad 3 NRC 21019 MicroeconomiaDocument9 pagesActividad 3 NRC 21019 MicroeconomiaNatalia Andrea GARCIA PARRANo ratings yet

- Informe de Costos Actividad 2Document7 pagesInforme de Costos Actividad 2Natalia MALAGON BONILLANo ratings yet

- Dirección HoteleraDocument40 pagesDirección HoteleraBrenda Segura RamosNo ratings yet

- Tarea 2Document10 pagesTarea 2Roberto EvilaNo ratings yet

- 6 Gastos Por Responsabilidad Social EmpresarialDocument3 pages6 Gastos Por Responsabilidad Social EmpresarialGiovi DelarNo ratings yet

- Modelo Del Plan de Capacitacin o AprendizajeDocument6 pagesModelo Del Plan de Capacitacin o AprendizajeAsistente SSOMANo ratings yet

- Empresa Medias S.A Ejercicio 63Document22 pagesEmpresa Medias S.A Ejercicio 63De KaNo ratings yet

- DrummondDocument3 pagesDrummondYazmín NietoNo ratings yet