You might also like

- Opinion de La Practica DocenteDocument1 pageOpinion de La Practica DocenteRosmery Villavicencio SalvadorNo ratings yet

- Shorton Invest Merc ShirrrrrDocument39 pagesShorton Invest Merc ShirrrrrRosmery Villavicencio SalvadorNo ratings yet

- Trabajo de CompetenciaDocument9 pagesTrabajo de CompetenciaRosmery Villavicencio SalvadorNo ratings yet

- Trabajo de CompetenciaDocument9 pagesTrabajo de CompetenciaRosmery Villavicencio SalvadorNo ratings yet

- Marco TeoricoDocument41 pagesMarco TeoricoRosmery Villavicencio SalvadorNo ratings yet

- Sesiones de Primer GradoDocument18 pagesSesiones de Primer Gradojubachar3128No ratings yet

- Evidencias TrabajoDocument1 pageEvidencias TrabajoRosmery Villavicencio SalvadorNo ratings yet

- LACTANCIADocument1 pageLACTANCIARosmery Villavicencio SalvadorNo ratings yet

- La Diversidad Cultural y La Migración Social en El PerúDocument2 pagesLa Diversidad Cultural y La Migración Social en El PerúRosmery Villavicencio SalvadorNo ratings yet

- Sesion La PotenciaDocument10 pagesSesion La PotenciaManuel EdquenNo ratings yet

- Tema 5 PoerDocument2 pagesTema 5 PoerRosmery Villavicencio SalvadorNo ratings yet

- Marco TeoricoDocument18 pagesMarco TeoricoRosmery Villavicencio SalvadorNo ratings yet

- 16 Guia Radio 5 Grado Sec CytDocument3 pages16 Guia Radio 5 Grado Sec CytRosmery Villavicencio SalvadorNo ratings yet

- MercaoDocument7 pagesMercaoRosmery Villavicencio SalvadorNo ratings yet

- Pobre ZaDocument7 pagesPobre ZaRosmery Villavicencio SalvadorNo ratings yet

- Shorton Invest Merc ShirrrrrDocument6 pagesShorton Invest Merc ShirrrrrRosmery Villavicencio SalvadorNo ratings yet

- Problemas Mentales MapasDocument8 pagesProblemas Mentales MapasRosmery Villavicencio SalvadorNo ratings yet

- Shorton Invest Merc ShirrrrrDocument6 pagesShorton Invest Merc ShirrrrrRosmery Villavicencio SalvadorNo ratings yet

- La Marca MarketingDocument1 pageLa Marca MarketingRosmery Villavicencio SalvadorNo ratings yet

- Carta de Aceptacion Beatriz HDocument1 pageCarta de Aceptacion Beatriz HRosmery Villavicencio SalvadorNo ratings yet

- Capitulo IDocument43 pagesCapitulo IRosmery Villavicencio SalvadorNo ratings yet

- Capitulo IDocument29 pagesCapitulo IRosmery Villavicencio Salvador100% (1)

- Triptico CahuacDocument3 pagesTriptico CahuacRosmery Villavicencio SalvadorNo ratings yet

- Dubái7 2Document1 pageDubái7 2Rosmery Villavicencio SalvadorNo ratings yet

- Taller 2Document3 pagesTaller 2Rosmery Villavicencio SalvadorNo ratings yet

- Historia San Fernando SDocument3 pagesHistoria San Fernando SRosmery Villavicencio SalvadorNo ratings yet

- YaconDocument57 pagesYaconRosmery Villavicencio SalvadorNo ratings yet

- Shorton Invest Merc ShirrrrrDocument39 pagesShorton Invest Merc ShirrrrrRosmery Villavicencio SalvadorNo ratings yet

- Taller 3Document7 pagesTaller 3Rosmery Villavicencio SalvadorNo ratings yet

- Capitulo IDocument43 pagesCapitulo IRosmery Villavicencio SalvadorNo ratings yet

- Analisis Economico y Financiero para La Implementacion de Una PlantaDocument14 pagesAnalisis Economico y Financiero para La Implementacion de Una PlantaMayra PerezNo ratings yet

- Calidad en la atención y derechos del pacienteDocument24 pagesCalidad en la atención y derechos del pacientesaritacoloradoNo ratings yet

- Los Collegium RomanusDocument8 pagesLos Collegium Romanusnoviembre012No ratings yet

- Directorio de Software de Ingeniería CivilDocument4 pagesDirectorio de Software de Ingeniería CivilJuan AlayoNo ratings yet

- Monroy Jimenez Semana4Document9 pagesMonroy Jimenez Semana4urielmonroy572No ratings yet

- SALTA y El Libro de Quejas. Ley 7800 PDFDocument5 pagesSALTA y El Libro de Quejas. Ley 7800 PDFdaniel_paganettiNo ratings yet

- Ejercicios Oferta y Demanda ResueltosDocument6 pagesEjercicios Oferta y Demanda ResueltosAlicia MontoyaNo ratings yet

- Tarea4-Jimmy AscencioDocument11 pagesTarea4-Jimmy Ascenciojimmy ascencioNo ratings yet

- FINCYTDocument16 pagesFINCYTKeneth Adalid Chuquimia IturryNo ratings yet

- Análisis estratégico, implementación y desarrollo del plan estratégico. El cuadro de mando integralDocument44 pagesAnálisis estratégico, implementación y desarrollo del plan estratégico. El cuadro de mando integralVivian Soto MarínNo ratings yet

- Modulo 2 CosteoDocument6 pagesModulo 2 CosteomichelleNo ratings yet

- Caso Ford... ETICADocument3 pagesCaso Ford... ETICACarlos RamiroNo ratings yet

- Las 22 Leyes Inmutables Del MarketingDocument7 pagesLas 22 Leyes Inmutables Del MarketingValentina Mesa GrajalesNo ratings yet

- Liberalización Cambiaria en Costa Rica: Hacia la flotaciónDocument83 pagesLiberalización Cambiaria en Costa Rica: Hacia la flotaciónAnonymous Tp6zteIONo ratings yet

- Unidad III Seguridad en La Empresa: Elaborado Por: M. Sc. Ing. Gerardo OrdoñezDocument27 pagesUnidad III Seguridad en La Empresa: Elaborado Por: M. Sc. Ing. Gerardo OrdoñezJOSE EDOARDO ANDRE GARCIA AGUIRRENo ratings yet

- Propuesta ComercialDocument11 pagesPropuesta Comercialyulieth montesNo ratings yet

- Reseña de - La Era de La Productividad - Cómo Transformar Las Economías Desde Sus Cimientos - de Carmen PDFDocument6 pagesReseña de - La Era de La Productividad - Cómo Transformar Las Economías Desde Sus Cimientos - de Carmen PDFHectorDomingoAlmanzarMateoNo ratings yet

- Primera EntregaDocument9 pagesPrimera EntregaBrayan RiveraNo ratings yet

- Mercaplan Primera EntregaDocument34 pagesMercaplan Primera EntregaLis Gabriel Lugo SchorborghNo ratings yet

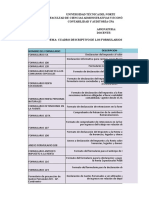

- Formularios SriDocument4 pagesFormularios SriJohana LopezNo ratings yet

- Calidad en empresas líderes a través del servicio al clienteDocument2 pagesCalidad en empresas líderes a través del servicio al clienteSergio Luiz C RNo ratings yet

- Pgo Mee Maq Fact 1054Document2 pagesPgo Mee Maq Fact 1054Jhoel Jasser Salas AngelesNo ratings yet

- NB Iso Iec 23 - 1995Document7 pagesNB Iso Iec 23 - 1995Jose CallpaNo ratings yet

- Comunicación empresarialDocument34 pagesComunicación empresarialInes Elida Carrascal LopezNo ratings yet

- 13 Caso 3 Qué Hago Con AlejandroDocument11 pages13 Caso 3 Qué Hago Con AlejandroLaura Rojas TorricoNo ratings yet

- Plan RSEDocument24 pagesPlan RSEMartha Lucia MurilloNo ratings yet

- Diapositivas Autoevaluación SineaceDocument33 pagesDiapositivas Autoevaluación SineacealanNo ratings yet

- Aguacate HassDocument78 pagesAguacate Hassmariogi7100% (2)

- Funciones y responsabilidades del llanteroDocument1 pageFunciones y responsabilidades del llanteroRDario Dario RosemaryNo ratings yet

- Consorcios de ExportaciónDocument7 pagesConsorcios de ExportaciónHenrry CorderoNo ratings yet