You might also like

- Semana 1 Reunion 1 Activiad 1 Clase Virtual PresencialDocument4 pagesSemana 1 Reunion 1 Activiad 1 Clase Virtual PresencialEdwin AlexanderNo ratings yet

- Evolución Histórica de Los PresupuestosDocument4 pagesEvolución Histórica de Los PresupuestosEstefany PortillaNo ratings yet

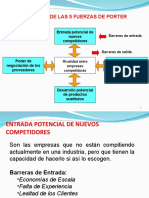

- Fuerzas de PorterDocument6 pagesFuerzas de PorterYaneth Quispe CastilloNo ratings yet

- Ejerc 09Document6 pagesEjerc 09Wendolin D' GarciaNo ratings yet

- Impuesto A La Rente EcuadorDocument3 pagesImpuesto A La Rente EcuadorIrvin M QuillupanguiNo ratings yet

- UNIDADES VENDIDAS Presupuesto 1Document6 pagesUNIDADES VENDIDAS Presupuesto 1Yesenia Andrea Granados MartinezNo ratings yet

- CostosDocument24 pagesCostosJorge AlanNo ratings yet

- Nia 260 y 265Document7 pagesNia 260 y 265Julian HernandezNo ratings yet

- Normas Contables y TesoreriaDocument3 pagesNormas Contables y TesoreriaAbigailNo ratings yet

- Guía de Contabilidad PDFDocument6 pagesGuía de Contabilidad PDFSteven TusabesNo ratings yet

- Monografia Recursos OrdinariosDocument13 pagesMonografia Recursos OrdinariosJoel Berrios Cuadrado0% (1)

- Lineas de InvestigaciónDocument30 pagesLineas de InvestigaciónEli MatuteNo ratings yet

- La Demanda de Auditoria y Otros Servicios de Aseguramiento X CicloDocument5 pagesLa Demanda de Auditoria y Otros Servicios de Aseguramiento X CicloDeyvi Calizaya Mamani0% (2)

- Alpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoDocument107 pagesAlpina Eeff Alpina Productos Alimenticios 2021 ConsolidadoANDRES FELIPE SILVA ROANo ratings yet

- Terrenos Nic 16Document4 pagesTerrenos Nic 16Luis PastranaNo ratings yet

- Afirmaciones Financieras en Las Cuentas Por Cobrar y GastosDocument3 pagesAfirmaciones Financieras en Las Cuentas Por Cobrar y Gastosdaniel mendezNo ratings yet

- Niff 2Document4 pagesNiff 2PercyEloyNo ratings yet

- Actividad Tutoria 4.deudores e Inventarios.Document19 pagesActividad Tutoria 4.deudores e Inventarios.laura danielaNo ratings yet

- 15.TI Depreciación y AgotamientoDocument31 pages15.TI Depreciación y AgotamientoClaribel Saravia JimenezNo ratings yet

- Auditoria Iii, Unidades 3Document43 pagesAuditoria Iii, Unidades 3Chinty SalazarNo ratings yet

- Hoja de Ruta-Practica Contabilidad y CostosDocument8 pagesHoja de Ruta-Practica Contabilidad y Costossergio vargasNo ratings yet

- Costo de Capital 1Document3 pagesCosto de Capital 1zuleimaNo ratings yet

- Control Interno Contable Operativo y AdministrativoDocument17 pagesControl Interno Contable Operativo y AdministrativoJustin CaseyNo ratings yet

- Caso Sobre Provisión de Litigios en Un Despido Arbitrario.Document6 pagesCaso Sobre Provisión de Litigios en Un Despido Arbitrario.Yudert romio Kana maccapaNo ratings yet

- Ingenieria de CostosDocument1 pageIngenieria de CostosLuis Antonio Cornejo Olivera0% (1)

- Auditoria Al DesempenoDocument11 pagesAuditoria Al Desempenoantonio710314No ratings yet

- Labotario No. 1 InventariosDocument2 pagesLabotario No. 1 InventariosLimajo Gt CrdaNo ratings yet

- Control Interno y La Ley 1178 - SafcoDocument8 pagesControl Interno y La Ley 1178 - Safcokar KimNo ratings yet

- Ejercicios de Punto de EquilibrioDocument3 pagesEjercicios de Punto de EquilibrioAlejandro Del Angel0% (1)

- Auditoria S10Document2 pagesAuditoria S10jhons chavez espinoza0% (1)

- Nic 16 - TrabajoDocument16 pagesNic 16 - TrabajoELINo ratings yet

- Guía Didactica Unidad 1 2021Document113 pagesGuía Didactica Unidad 1 2021piedadNo ratings yet

- Informe - DetraccionesDocument7 pagesInforme - DetraccionesDana KailettNo ratings yet

- Nacimiento de Una Empresa o NegocioDocument5 pagesNacimiento de Una Empresa o NegociowilbopeNo ratings yet

- NIA 500 Evidencia de AuditoriaDocument6 pagesNIA 500 Evidencia de AuditoriaALISSON JUDITH CASTILLO PALACIOSNo ratings yet

- Ejemplo SDocument2 pagesEjemplo SKevin Fuertes100% (2)

- A#14 DysaDocument7 pagesA#14 DysaDalila AguilarNo ratings yet

- 1.2 (4) ERM (Identificacion de Eventos)Document10 pages1.2 (4) ERM (Identificacion de Eventos)Stalin Quiñonez VillegasNo ratings yet

- Caso Practico NIC 36Document10 pagesCaso Practico NIC 36Alexander RondonNo ratings yet

- Mercado de SegurosDocument29 pagesMercado de SegurosCarlosCondorAstuhuamanNo ratings yet

- Cuestionario Grupo 3Document9 pagesCuestionario Grupo 3Rikrdo Aizaga BMX593No ratings yet

- Trabajo de Aula - ContabilidadDocument3 pagesTrabajo de Aula - ContabilidadAngie Hernández100% (1)

- Gestión Estratégica de CostosDocument4 pagesGestión Estratégica de CostosAriel EmmNo ratings yet

- Informe Auditoria Santa Luisa 2020 FinalDocument68 pagesInforme Auditoria Santa Luisa 2020 FinalCarlos Saavedra LopezNo ratings yet

- Abp de CalculoDocument14 pagesAbp de CalculoJuan David Macia100% (1)

- Elvira Calderon - EXCEL ANALISIS VERTICAL, HORIZONTAL Y RATIOS - GENERALESDocument16 pagesElvira Calderon - EXCEL ANALISIS VERTICAL, HORIZONTAL Y RATIOS - GENERALESGladys Calderon GuillenNo ratings yet

- Resumen Nia 505-510Document4 pagesResumen Nia 505-510Carlitozz Molina UtrillaNo ratings yet

- NIC 23 - Costos Por InteresesDocument16 pagesNIC 23 - Costos Por InteresesDenis Cok100% (1)

- CASO PRACTICO 2 Nic 18Document3 pagesCASO PRACTICO 2 Nic 18AXEL JOSE MORALES ARIASNo ratings yet

- Hoja de Costos Unitaria PresupuestadaDocument26 pagesHoja de Costos Unitaria PresupuestadaKaterine CabMartNo ratings yet

- Casos Prácticos Auditorias OperacionalesDocument10 pagesCasos Prácticos Auditorias OperacionalesNathalia Salazar Salazar100% (1)

- Caso Practico Nic 2Document5 pagesCaso Practico Nic 2giovannaNo ratings yet

- Memorandum de PlanificaciónDocument6 pagesMemorandum de PlanificaciónCarmen TirresNo ratings yet

- Coso Erm. MMMBDocument8 pagesCoso Erm. MMMBMayerli BatresNo ratings yet

- Hallazgo InformaticoDocument2 pagesHallazgo InformaticoMirella Franco AceroNo ratings yet

- Contabilidad HoteleraDocument11 pagesContabilidad HoteleraLeslie Sachedy DuarteNo ratings yet

- Examen Extraordinario Contabilidad 2017Document2 pagesExamen Extraordinario Contabilidad 2017cadoce197No ratings yet

- Ejercicios de Ventas ContabilidadDocument2 pagesEjercicios de Ventas ContabilidadMANUELNo ratings yet

- Compras y Ventas Completas, Deterioro y Variación de ExistenciasDocument4 pagesCompras y Ventas Completas, Deterioro y Variación de ExistenciasLaly CiucicoNo ratings yet

- Ejerciciostema5 PDFDocument2 pagesEjerciciostema5 PDFnuria robles rodriguezNo ratings yet

- Examen AdrianaDocument1 pageExamen AdrianaIsabel Alvarez GarciaNo ratings yet

- MateDocument1 pageMateIsabel Alvarez GarciaNo ratings yet

- Or Comp Sub Sustantiva CorregidaDocument9 pagesOr Comp Sub Sustantiva CorregidaIsabel Alvarez Garcia0% (1)

- MatemáticasDocument22 pagesMatemáticasIsabel Alvarez GarciaNo ratings yet

- Operaciones EnterosDocument1 pageOperaciones EnterosIsabel Alvarez GarciaNo ratings yet

- Operaciones Enteros PDFDocument2 pagesOperaciones Enteros PDFLAFUCANo ratings yet

- Problemas de FuncionesDocument1 pageProblemas de FuncionesIsabel Alvarez GarciaNo ratings yet

- 1crucigrama de RepasoDocument2 pages1crucigrama de RepasoIsabel Alvarez GarciaNo ratings yet

- Problemas de AceleraciónDocument1 pageProblemas de AceleraciónIsabel Alvarez GarciaNo ratings yet

- Aleman El ArtículoDocument6 pagesAleman El ArtículoIsabel Alvarez GarciaNo ratings yet

- Paisajes Agrarios en España. Análisis Y Comentario. 3º Eso: A) España Atlántica o HúmedaDocument5 pagesPaisajes Agrarios en España. Análisis Y Comentario. 3º Eso: A) España Atlántica o HúmedaIsabel Alvarez Garcia100% (1)

- 1Document1 page1Isabel Alvarez GarciaNo ratings yet

- Aleman HoyDocument1 pageAleman HoyIsabel Alvarez GarciaNo ratings yet

- Notacion CientificaDocument4 pagesNotacion CientificaIsabel Alvarez GarciaNo ratings yet

- Notacion CientificaDocument1 pageNotacion CientificaIsabel Alvarez GarciaNo ratings yet

- Sopa de LetrasDocument1 pageSopa de LetrasmaestritasinrecursosNo ratings yet

- Ejercicios Densidades RepasoDocument2 pagesEjercicios Densidades RepasoFernando CastroNo ratings yet

- Comunicación Taller de ComunicaciónDocument2 pagesComunicación Taller de ComunicaciónIsabel Alvarez GarciaNo ratings yet

- Crucigrama Repaso 1 LenguaDocument1 pageCrucigrama Repaso 1 Lenguaeel32347% (19)

- Problemas de AceleraciónDocument1 pageProblemas de AceleraciónIsabel Alvarez GarciaNo ratings yet

- Guerras de PeloponesoDocument6 pagesGuerras de PeloponesoIsabel Alvarez GarciaNo ratings yet

- Define Los Siguientes TérminosDocument1 pageDefine Los Siguientes TérminosIsabel Alvarez GarciaNo ratings yet

- Define Los Siguientes TérminosDocument1 pageDefine Los Siguientes TérminosIsabel Alvarez GarciaNo ratings yet

- Quimica Del CarbonoDocument3 pagesQuimica Del CarbonolujulNo ratings yet

- Elementos Geométricos en El Plano TEMA 2 UNIDAD 2Document5 pagesElementos Geométricos en El Plano TEMA 2 UNIDAD 2Isabel Alvarez GarciaNo ratings yet

- Ciencias Naturales 2º Eso BruñoDocument45 pagesCiencias Naturales 2º Eso BruñoIsabel Alvarez GarciaNo ratings yet

- Problemas de AceleraciónDocument1 pageProblemas de AceleraciónIsabel Alvarez GarciaNo ratings yet

- Mates Bachillerato - Exámenes de MatemáticasDocument23 pagesMates Bachillerato - Exámenes de MatemáticasIsabel Alvarez GarciaNo ratings yet

- Ejercicios Resueltos CombinatoriaDocument12 pagesEjercicios Resueltos CombinatoriaRodrigo SerranoNo ratings yet

- Circunferencia y Círculo Tema 4 Unidad 2Document1 pageCircunferencia y Círculo Tema 4 Unidad 2Isabel Alvarez GarciaNo ratings yet

- Investigacion Científica EjemplosDocument3 pagesInvestigacion Científica EjemplosYojan Ccoa CcopaNo ratings yet

- Sharon 30Document3 pagesSharon 30William Gonzalez MarquezNo ratings yet

- Cómo Hacer Un Plan de Negocio AsertivoDocument10 pagesCómo Hacer Un Plan de Negocio AsertivoDIANA LISBETH JIMENEZ RIVERANo ratings yet

- Libro 3052Document172 pagesLibro 3052SebastianGonzalezNo ratings yet

- El Origen de La Supremacía MasculinaDocument2 pagesEl Origen de La Supremacía MasculinaYovani Guzman75% (4)

- Monografia UnacDocument4 pagesMonografia UnacAbogadas Asociadas100% (1)

- Introducción A La Biblia SEC 09 - Los Profetas y El Exilio en BabiloniaDocument18 pagesIntroducción A La Biblia SEC 09 - Los Profetas y El Exilio en Babiloniagerson pironaNo ratings yet

- Programa de Necesidades IglesiaDocument2 pagesPrograma de Necesidades IglesiaIsmael TorrescanoNo ratings yet

- Categorización en La Actividad Agrícola GanaderaDocument7 pagesCategorización en La Actividad Agrícola Ganaderalobo_audiNo ratings yet

- Formato Hoja de Matricula Sede La CumbreDocument5 pagesFormato Hoja de Matricula Sede La CumbreSoleyiNo ratings yet

- Solución Taller de ConjuntosDocument12 pagesSolución Taller de ConjuntosHernan CarrilloNo ratings yet

- Patologias CongenitasDocument10 pagesPatologias CongenitasFaby LedesmaNo ratings yet

- Normativas Básicas Del Sistema de Las Naciones UnidasDocument13 pagesNormativas Básicas Del Sistema de Las Naciones UnidasElvisMilanoLiraNo ratings yet

- Guia de Aprendizaje Uno TI Undécimo Leonel Amorocho Abril 2021Document36 pagesGuia de Aprendizaje Uno TI Undécimo Leonel Amorocho Abril 2021miguelNo ratings yet

- Esfuércese Por Ser Modesto Como Ester0409Document2 pagesEsfuércese Por Ser Modesto Como Ester0409FabiNo ratings yet

- Sentencia TecmaDocument14 pagesSentencia TecmaMassiel CastañedaNo ratings yet

- NP-040-v.5.0 RellenosDocument15 pagesNP-040-v.5.0 RellenosLaura PintoNo ratings yet

- Jahs Yacarini VC PDFDocument381 pagesJahs Yacarini VC PDFMICAEL OSWALDO SALAZAR LAZONo ratings yet

- Articulo - Ensempresarios 1Document2 pagesArticulo - Ensempresarios 1Jackie CalderonNo ratings yet

- Modulo 3 Evaluación Unidad 1 - Revisión Del IntentoDocument4 pagesModulo 3 Evaluación Unidad 1 - Revisión Del Intentopaucarfranklin0No ratings yet

- Tarea 9 y 7 Metología de La Investigación IIDocument17 pagesTarea 9 y 7 Metología de La Investigación IIyamilka RodriguezNo ratings yet

- Formulario DemografiaDocument2 pagesFormulario DemografiavictorNo ratings yet

- Antihistaminicos - H1Document12 pagesAntihistaminicos - H1silvia valentina bernal vera100% (1)

- Proyecto de PlanificacionDocument5 pagesProyecto de PlanificacionMEDEHSNo ratings yet

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - GERENCIA FINANCIERA - (GRUPO B17)Document6 pagesActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO-PRACTICO - VIRTUAL - GERENCIA FINANCIERA - (GRUPO B17)Marcela Garzon PinzónNo ratings yet

- La Sociedad Del Riesgo (Ulrich Beck) - ResenciónDocument4 pagesLa Sociedad Del Riesgo (Ulrich Beck) - ResenciónMiguel Guzmán100% (1)

- Tabla de Precios Referenciales - Región Del Bio Bio 2022 Con Zonificación.Document13 pagesTabla de Precios Referenciales - Región Del Bio Bio 2022 Con Zonificación.EMPRESA CONSTRUCTORA R&JNo ratings yet

- 3.18 Calculo Rendimiento - Retroexcavadora Rev3Document1 page3.18 Calculo Rendimiento - Retroexcavadora Rev3ALEX JHONATAN GUTIERREZ UNAPILLCONo ratings yet

- GD Escena Lirica II 2021 22Document16 pagesGD Escena Lirica II 2021 22Cpv Rita MoldaoNo ratings yet

- Jesus Mendives EvaluacionUnidad1Document7 pagesJesus Mendives EvaluacionUnidad1Jesus MendivesNo ratings yet