You might also like

- Costos Directos e IndirectosDocument38 pagesCostos Directos e IndirectosdarwinNo ratings yet

- Costos DirectosDocument14 pagesCostos DirectosIsrael Díaz0% (1)

- Costos IndirectosDocument11 pagesCostos IndirectosM'k Michell Villamizar100% (1)

- Costos Indirectos de OperaciónDocument9 pagesCostos Indirectos de OperaciónYesica AguilarNo ratings yet

- Control de materiales y costosDocument52 pagesControl de materiales y costosLuis Hervacio JimenezNo ratings yet

- Costos y Presupuestos de Obra PDFDocument90 pagesCostos y Presupuestos de Obra PDFFanny IbesNo ratings yet

- Ejercicio Gerencia de ProyectosDocument5 pagesEjercicio Gerencia de ProyectosEdwin J. OrtegaNo ratings yet

- Mano de ObraDocument19 pagesMano de ObraLuz Palomino100% (2)

- Mano de ObraDocument14 pagesMano de ObraIvan TotoyNo ratings yet

- Tarea 1 Diferencia Entre Costo y GastoDocument2 pagesTarea 1 Diferencia Entre Costo y GastobertomedranoNo ratings yet

- Costos Directos e IndirectosDocument24 pagesCostos Directos e IndirectosNIRENo ratings yet

- Qué Son Los Costos Directos e Indirectos y Cómo Saber Identificarlos para Realizar Un Análisis de CostosDocument16 pagesQué Son Los Costos Directos e Indirectos y Cómo Saber Identificarlos para Realizar Un Análisis de CostosRocio Rios100% (2)

- Cabina ErgonomicaDocument3 pagesCabina ErgonomicaKevin CampoverdeNo ratings yet

- Niveles de Servicio Del Inventario (DIA)Document12 pagesNiveles de Servicio Del Inventario (DIA)Rolando Camarena100% (6)

- Como Calcular Los Cargos AdicionalesDocument18 pagesComo Calcular Los Cargos AdicionalesJavier Cervantes100% (1)

- Aplicación ABC en Una Empresa MetalúrgicaDocument48 pagesAplicación ABC en Una Empresa MetalúrgicaAlfonso Coyotl CruzNo ratings yet

- CostosDirectosDocument19 pagesCostosDirectosAlfredo Castan LoyaNo ratings yet

- Costos HistoricosDocument13 pagesCostos HistoricosJesus Alvarez100% (2)

- Ventajas y Desventajas Metodo Ensable y Precios UnitariosDocument5 pagesVentajas y Desventajas Metodo Ensable y Precios UnitariosClaudia BenavidesNo ratings yet

- NMX R 081 Scfi 2015Document126 pagesNMX R 081 Scfi 2015LUCYDALIANo ratings yet

- Semana 4.1 Sistema de Costeo Directo y Costeo Por AbsorciónDocument26 pagesSemana 4.1 Sistema de Costeo Directo y Costeo Por AbsorciónCesia Silva100% (1)

- Proyecto de Costos y PresupuestoDocument34 pagesProyecto de Costos y PresupuestoJoseluis Dejesus AnguloNo ratings yet

- Costo Fijo y VariableDocument11 pagesCosto Fijo y Variablegeneis milagros diaz vidal100% (2)

- Herramientas AdministrativasDocument3 pagesHerramientas AdministrativasmiguelNo ratings yet

- Entorno MacroeconomicoDocument116 pagesEntorno MacroeconomicoArantza Aquino100% (2)

- Gráficos de Control - IntroducciónDocument20 pagesGráficos de Control - Introducciónalexa_2397No ratings yet

- 1 - Control y Entrega de Obra. Unidad 2 Control de Costos y Fechas de EntregaDocument41 pages1 - Control y Entrega de Obra. Unidad 2 Control de Costos y Fechas de Entregayonga03100% (1)

- Unidad III - Costos Indirectos de FabricacionDocument32 pagesUnidad III - Costos Indirectos de FabricacionMarcos Duran FelizNo ratings yet

- Unidad 3. Clasificación de Los CostosDocument19 pagesUnidad 3. Clasificación de Los CostosAntoineNo ratings yet

- Costos y PresupuestosDocument187 pagesCostos y PresupuestosVladimir GómezNo ratings yet

- Unidad I-Villamonte Chan José JoaquínDocument17 pagesUnidad I-Villamonte Chan José JoaquínJoaquin VillamonteNo ratings yet

- 05 Estructura de Costos en Un Proyecto de ConstrucciónDocument7 pages05 Estructura de Costos en Un Proyecto de ConstrucciónAna Manuela OrbesNo ratings yet

- 03 Los Costos en Los Proyectos de ConstrucciónDocument10 pages03 Los Costos en Los Proyectos de ConstrucciónJorge BolañosNo ratings yet

- Instituto Tecnologico de ZacatepecDocument11 pagesInstituto Tecnologico de ZacatepecPepe PizarNo ratings yet

- Generalidades de Los CostosDocument9 pagesGeneralidades de Los CostosJAZZIEL GARCIANo ratings yet

- Costos indirectos y su importancia en el APUDocument14 pagesCostos indirectos y su importancia en el APUyusel mendozaNo ratings yet

- Trabajo de Administracion de ObrasDocument14 pagesTrabajo de Administracion de ObrasLeidy Contreras100% (1)

- Elaboración presupuesto obrasDocument6 pagesElaboración presupuesto obrasMishell Alba PulidoNo ratings yet

- Costos y PresupuestosDocument9 pagesCostos y PresupuestosAbigail ZuñigaNo ratings yet

- 1.3.1 - Guereca Reyes Raul - Resumen de Planimetría.Document10 pages1.3.1 - Guereca Reyes Raul - Resumen de Planimetría.Dante GuerecaNo ratings yet

- Los Precios UnitariosDocument37 pagesLos Precios UnitariosDiego BasilioNo ratings yet

- InformaciónDocument7 pagesInformaciónjapr11No ratings yet

- Control de CostosDocument5 pagesControl de CostosJoel TorresNo ratings yet

- Control Económico en La ConstruccionDocument14 pagesControl Económico en La ConstruccionDaniel Flores RuizNo ratings yet

- Los Costos Del ProyectoDocument9 pagesLos Costos Del Proyectomabel alexandra vallejo vallejoNo ratings yet

- Actividad #3 - Informe de Trabajo Colaborativo 03Document16 pagesActividad #3 - Informe de Trabajo Colaborativo 03Jin Kazama HuertaNo ratings yet

- Costos indirectos obra ingeniería civilDocument38 pagesCostos indirectos obra ingeniería civilGloria YamNo ratings yet

- Presupuesto de obra civilesDocument6 pagesPresupuesto de obra civilesJOAN SEBASTIAN VILLAMIL RAMIREZNo ratings yet

- Elaboración de Presupuestos en LULOWIN - Diplomado SISMICADocument14 pagesElaboración de Presupuestos en LULOWIN - Diplomado SISMICAlino84No ratings yet

- Costos y Presupuestos 2020 2Document39 pagesCostos y Presupuestos 2020 2Nestor Oswaldo Ordoñez RojasNo ratings yet

- InformaciónDocument6 pagesInformaciónjapr11No ratings yet

- Introduccion A La Ingenieria de Costos1Document10 pagesIntroduccion A La Ingenieria de Costos1liccibelNo ratings yet

- Presupuesto de ObraDocument16 pagesPresupuesto de ObraJesus Andres Diaz VelasquezNo ratings yet

- Guia Analisis de Precios UnitariosDocument12 pagesGuia Analisis de Precios UnitariosLauria MalagueraNo ratings yet

- Analisis de Gastos Generales Fijos y VariablesDocument8 pagesAnalisis de Gastos Generales Fijos y VariablesWagnerAltamiranoMontenegroNo ratings yet

- 12 Un Método para El Control de Costos de ConstrucciónDocument20 pages12 Un Método para El Control de Costos de ConstrucciónAna Manuela OrbesNo ratings yet

- Presupuesto AnaliticoDocument13 pagesPresupuesto AnaliticorptpunoNo ratings yet

- Excel Costo y PresupuestoDocument7 pagesExcel Costo y Presupuestomaria esmeraldaNo ratings yet

- Costos y Presupuestos-Manual Sesión 6Document19 pagesCostos y Presupuestos-Manual Sesión 6PilarNo ratings yet

- Admnistracion Inspección de ObraDocument17 pagesAdmnistracion Inspección de ObramauriciolpqNo ratings yet

- GavionessDocument1 pageGavionessgenesisNo ratings yet

- Memoria de GenesisDocument3 pagesMemoria de GenesisgenesisNo ratings yet

- Memoria de GenesisDocument3 pagesMemoria de GenesisgenesisNo ratings yet

- Mop 1969Document298 pagesMop 1969daniel_pino_250% (2)

- Ferrocarril Venezolano Mirando El Pasado y El Presente PDFDocument15 pagesFerrocarril Venezolano Mirando El Pasado y El Presente PDFgenesisNo ratings yet

- Información ESINSEPDocument10 pagesInformación ESINSEPgenesisNo ratings yet

- Información ESINSEPDocument10 pagesInformación ESINSEPgenesisNo ratings yet

- Diseo y Aspectos Constructivos en Obras de ArteDocument86 pagesDiseo y Aspectos Constructivos en Obras de Arterafito007No ratings yet

- CPP-005 Carta de Aceptacion (Modelo de Referencia)Document1 pageCPP-005 Carta de Aceptacion (Modelo de Referencia)Doalgio NuñezNo ratings yet

- Métodos de planeación y control de proyectosDocument29 pagesMétodos de planeación y control de proyectosESTRELLA.ESNo ratings yet

- Aceros DefDocument102 pagesAceros DefgiovannihurtadoNo ratings yet

- 3476-99 RotuladoDocument7 pages3476-99 RotuladoEmiramonValerodNo ratings yet

- Revision Del Acero Minimo en Vigas - Barras Longitudinales Aci 318Document14 pagesRevision Del Acero Minimo en Vigas - Barras Longitudinales Aci 318Wilmer Castellanos FelipeNo ratings yet

- Aceros DefDocument102 pagesAceros DefgiovannihurtadoNo ratings yet

- Nociones Básicas Ferroviarias PDFDocument81 pagesNociones Básicas Ferroviarias PDFgenesisNo ratings yet

- Fundaciones Superficiales + PilotesDocument32 pagesFundaciones Superficiales + PilotesgenesisNo ratings yet

- Sistema FerroviarioDocument68 pagesSistema Ferroviariogenesis100% (1)

- Hardy Cross PDFDocument9 pagesHardy Cross PDFgenesisNo ratings yet

- 2145 84 PDFDocument32 pages2145 84 PDFtocomauriapariNo ratings yet

- CPP-001 Etiqueta Identificadora Frontal y LateralDocument1 pageCPP-001 Etiqueta Identificadora Frontal y LateralgenesisNo ratings yet

- Detalles Típicos de Obras Civiles (Harry Osers) PDFDocument187 pagesDetalles Típicos de Obras Civiles (Harry Osers) PDFmaryluj100% (4)

- CONCRETO REFORZADO Parker - Ambrose PDFDocument344 pagesCONCRETO REFORZADO Parker - Ambrose PDFDiana CamGaNo ratings yet

- Concreto Armado - Clase 1 PDFDocument10 pagesConcreto Armado - Clase 1 PDFricardot13No ratings yet

- El Hierro en La Construcción - Mariano Hernández PDFDocument90 pagesEl Hierro en La Construcción - Mariano Hernández PDFlcano8450% (2)

- AGUA Luis LópezDocument278 pagesAGUA Luis LópezIsrael Zurubisana82% (11)

- EstaticaDocument120 pagesEstaticaAcliche HenryNo ratings yet

- Estructuras de Concreto Reforzado - R. Park & T. PaulayDocument408 pagesEstructuras de Concreto Reforzado - R. Park & T. PaulayServio Olmos AcevedoNo ratings yet

- Análisis y Diseño de Muros de Contención de Concreto ArmadoDocument68 pagesAnálisis y Diseño de Muros de Contención de Concreto ArmadoMarco Antonio Cabrera Peniche100% (1)

- UPC Mecanica de Estructuras - Libro 1, Resistencia de MaterialesDocument328 pagesUPC Mecanica de Estructuras - Libro 1, Resistencia de MaterialesPandia Canaza JaimeNo ratings yet

- Anclaje Roberto U.Document214 pagesAnclaje Roberto U.Jesus SilvaNo ratings yet

- Quiz 1 MercadeoDocument3 pagesQuiz 1 MercadeoKaren Julieth Rojas RomeroNo ratings yet

- Carta Programatica: Introducción A La MercadotecniaDocument8 pagesCarta Programatica: Introducción A La MercadotecniaShannyNo ratings yet

- Norma de Comercio Justo y Sostenibilidad de FairTSADocument104 pagesNorma de Comercio Justo y Sostenibilidad de FairTSAdayaCNo ratings yet

- LESSY - MARKETING ESTRATEGICO - TareaDocument7 pagesLESSY - MARKETING ESTRATEGICO - Tareamarcosvidart28No ratings yet

- CT2 Fundamentos de Gestion EmpresarialDocument3 pagesCT2 Fundamentos de Gestion EmpresarialGisela Huaman Quispe100% (1)

- VERDULACDocument8 pagesVERDULACBriseida Alvarado GuerraNo ratings yet

- Caso Metalúrgica Santa RitaDocument14 pagesCaso Metalúrgica Santa RitaGenesis Bustillo100% (3)

- Ejercicios Flujo de Efectivo LibreDocument9 pagesEjercicios Flujo de Efectivo LibreElizabeth DuboisNo ratings yet

- Tarea 1 de Contabilidad de Costo 1Document7 pagesTarea 1 de Contabilidad de Costo 1Jhon Manuel ReyesNo ratings yet

- Tarea Grupal 2 Analisis de Caso de Liquidacion Forzosa Banco ContinentalDocument28 pagesTarea Grupal 2 Analisis de Caso de Liquidacion Forzosa Banco ContinentalLisbeth ArriagaNo ratings yet

- Recursos Humanos GersonDocument1 pageRecursos Humanos GersonCATALINA PAZ LAGOS SEPULVEDANo ratings yet

- Modelos de Planificación EstratégicaDocument6 pagesModelos de Planificación Estratégicarepuestera los olivosNo ratings yet

- PR Auditoria InternaDocument11 pagesPR Auditoria InternaVirgilio Turpo MollocondoNo ratings yet

- Resumen Cambio de JuegoDocument27 pagesResumen Cambio de JuegoGermán GómezNo ratings yet

- Ciclo Contable, Taller 5Document9 pagesCiclo Contable, Taller 5Harol Steven CALDERON NARANJO100% (1)

- Capítulo 1 Los Gerentes y Usted en El Lugar de TrabajoDocument18 pagesCapítulo 1 Los Gerentes y Usted en El Lugar de TrabajoJuan OrellanaNo ratings yet

- 6to Informe QuincenalDocument2 pages6to Informe QuincenalMylenaSantosCornejoNo ratings yet

- Folleto IPADE Talento-Humano 21AGO23Document17 pagesFolleto IPADE Talento-Humano 21AGO23Edna HernandezNo ratings yet

- Lectura 07 Administracio N de Operacione PDFDocument22 pagesLectura 07 Administracio N de Operacione PDFJorge CalderonNo ratings yet

- Tarea SemanalDocument4 pagesTarea Semanaladrian salazarNo ratings yet

- Importancia auditoría financiera empresasDocument7 pagesImportancia auditoría financiera empresasVerito HuayllaniNo ratings yet

- Ecun ProcesosDocument9 pagesEcun ProcesosNick stevenNo ratings yet

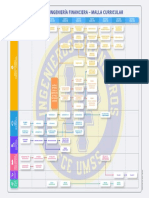

- Malla Curricular - Ingeniería Financiera - FCE - UMSS-1Document1 pageMalla Curricular - Ingeniería Financiera - FCE - UMSS-1Isabel Via CalaniNo ratings yet

- Tarea 3 Semana 6 2018 2 m2Document6 pagesTarea 3 Semana 6 2018 2 m2Jose LuisNo ratings yet

- (Microeconomia) Preguntas de Repaso Organizacion de La ProduccionDocument3 pages(Microeconomia) Preguntas de Repaso Organizacion de La ProduccionKevinGomez43% (21)

- Como Organizar Un Almacen Eficaz222Document29 pagesComo Organizar Un Almacen Eficaz222Yovanita AdcoNo ratings yet

- GacetaDocument27 pagesGaceta10262166No ratings yet

- El Padre de La Contaduría Es Fray Luca PacioliDocument6 pagesEl Padre de La Contaduría Es Fray Luca Pacioli652 VILLA HERNÁNDEZ JocelyneNo ratings yet

- Clasificación Del Estado de Flujo de EfectivoDocument3 pagesClasificación Del Estado de Flujo de EfectivoIvonne Ramos HuamaniNo ratings yet

- Servicio Nacional de Aprendizaje Sena Sistema Integrado de Gestión Y Autocontrol Estructura Funcional de La OcupaciónDocument46 pagesServicio Nacional de Aprendizaje Sena Sistema Integrado de Gestión Y Autocontrol Estructura Funcional de La OcupaciónFRANCISCO JAVIER ESTRADA ORD��EZNo ratings yet