You might also like

- Compra e Venda - Caderno IribDocument84 pagesCompra e Venda - Caderno IribClaudio Rocha Oliveira SilvaNo ratings yet

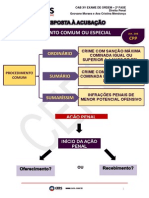

- Slides Resposta A AcusacaoDocument12 pagesSlides Resposta A AcusacaoÉrica AragãoNo ratings yet

- Resumo: Tributo, Competência Tributária, PrincípiosDocument7 pagesResumo: Tributo, Competência Tributária, PrincípiosBeatriz Schiller100% (1)

- Pré Projeto de TCCDocument7 pagesPré Projeto de TCCBeatriz SchillerNo ratings yet

- 252 - Temas Atuais Da Investigacao Preliminar No Processo PenalDocument30 pages252 - Temas Atuais Da Investigacao Preliminar No Processo PenalCristiana De Assis Pietrocola100% (2)

- R Repetitivos STJ - 2 Semestre 2021 Direito PublicoDocument42 pagesR Repetitivos STJ - 2 Semestre 2021 Direito PublicoBeatriz SchillerNo ratings yet

- Pro CuradorDocument23 pagesPro CuradorAllanNo ratings yet

- R Repetitivos STJ - 2 Semestre 2021 Direito PrivadoDocument66 pagesR Repetitivos STJ - 2 Semestre 2021 Direito PrivadoBeatriz SchillerNo ratings yet

- R Repetitivos STJ - 1 Semestre 2021 TodosDocument103 pagesR Repetitivos STJ - 1 Semestre 2021 TodosBeatriz SchillerNo ratings yet

- Cespe 2018 PGM Joao Pessoa PB Procurador Do Municipio ProvaDocument19 pagesCespe 2018 PGM Joao Pessoa PB Procurador Do Municipio ProvaBeatriz SchillerNo ratings yet

- Cespe 2018 Pge Pe Procurador Do Estado GabaritoDocument1 pageCespe 2018 Pge Pe Procurador Do Estado GabaritoBeatriz SchillerNo ratings yet

- A Falência e Seus EfeitosDocument13 pagesA Falência e Seus EfeitosBeatriz SchillerNo ratings yet

- NCPC 15 Dias PDFDocument2 pagesNCPC 15 Dias PDFThayse GalvãoNo ratings yet

- Modelo Contrato Art39bDocument4 pagesModelo Contrato Art39bCrisart33No ratings yet

- Planner 2017 Sem CapaDocument141 pagesPlanner 2017 Sem CapaBeatriz SchillerNo ratings yet

- Resumo para OAB - Legislação e Responsabilidade TributáriaDocument2 pagesResumo para OAB - Legislação e Responsabilidade TributáriaBeatriz SchillerNo ratings yet

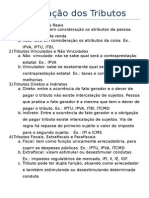

- Resumo - Classificação Dos TributosDocument2 pagesResumo - Classificação Dos TributosBeatriz SchillerNo ratings yet

- A Caminho de Um Direito Civil Constitucional - Maria CelinaDocument22 pagesA Caminho de Um Direito Civil Constitucional - Maria CelinaBeatriz SchillerNo ratings yet

- Direito JaponesDocument10 pagesDireito JaponesRobson Ana Paula BertoldoNo ratings yet

- Bloco de Questões 1Document2 pagesBloco de Questões 1rnribeiro2003No ratings yet

- Relatorio Dos Deveres Do Marido e Da Mulher CristãosDocument7 pagesRelatorio Dos Deveres Do Marido e Da Mulher CristãosMaycon DouglasNo ratings yet

- 1 - Manual Posse - CARGO EFETIVO PDFDocument71 pages1 - Manual Posse - CARGO EFETIVO PDFFelipe P. SilvaNo ratings yet

- Black Mirror e Direito À ImagemDocument5 pagesBlack Mirror e Direito À ImagemCarol Mansur100% (1)

- O Agravo de Instrumento CriminalDocument11 pagesO Agravo de Instrumento CriminalEduardo Librandi JuniorNo ratings yet

- Dos Crimes Contra o PatrimonioDocument97 pagesDos Crimes Contra o PatrimonioJaimar SantosNo ratings yet

- Apontamentos de Direito Administrativo IIDocument14 pagesApontamentos de Direito Administrativo IIRosarioAlfredoAlfredo100% (3)

- 2 - Apostila Precatório RPV - Conceito e História.Document22 pages2 - Apostila Precatório RPV - Conceito e História.Miguel TadeoNo ratings yet

- Aula Extra - MANDADO DE SEGURANÇA - Prof. Darlan BarrosoDocument4 pagesAula Extra - MANDADO DE SEGURANÇA - Prof. Darlan BarrosoDaniel Marinho CorrêaNo ratings yet

- Jurisprudência Ônus Da ProvaDocument2 pagesJurisprudência Ônus Da ProvathiagofabrinNo ratings yet

- Estado Unitário - AutonômicoDocument16 pagesEstado Unitário - AutonômicoAndrey OliveiraNo ratings yet

- Sistema Matrilinear Avuncular DefinitivoDocument12 pagesSistema Matrilinear Avuncular DefinitivoJosé WadeNo ratings yet

- Recomendação Do MPDFTDocument6 pagesRecomendação Do MPDFTMetropolesNo ratings yet

- Afonso Albuquerque - Um Outro Quarto PoderDocument36 pagesAfonso Albuquerque - Um Outro Quarto PoderMarina BragaNo ratings yet

- Prof. Ricardo Berilo - Procedimentos Especiais - Noções GeraisDocument3 pagesProf. Ricardo Berilo - Procedimentos Especiais - Noções Geraismilla luanaNo ratings yet

- RES PGEPGM 2019 2 Dir Const Aula 02 Prof Rodrigo Brandao CompletaDocument9 pagesRES PGEPGM 2019 2 Dir Const Aula 02 Prof Rodrigo Brandao Completamarigagli22No ratings yet

- Impedimento Suspeicao Do Perito Novo CPCDocument3 pagesImpedimento Suspeicao Do Perito Novo CPCCarlos JCNo ratings yet

- Relaxamento de Prisao em FlagranteDocument4 pagesRelaxamento de Prisao em FlagranteKleo BitencourtNo ratings yet

- Anistia Internacional 2008 Relatorio 37 PaisesDocument122 pagesAnistia Internacional 2008 Relatorio 37 PaisesteopadilhaNo ratings yet

- TJSP - Revista PDFDocument176 pagesTJSP - Revista PDFCleber TinocoNo ratings yet

- Modelo de RéplicaDocument2 pagesModelo de Réplicajoberto_sales100% (1)

- Ação de Cobrança de Aluguéis e Acessórios Da LocaçãoDocument4 pagesAção de Cobrança de Aluguéis e Acessórios Da LocaçãoBenivaldo VitalNo ratings yet

- Slides TGP 8 Atos Processuais PDFDocument3 pagesSlides TGP 8 Atos Processuais PDFGustavo LimaNo ratings yet

- Responsabilidade e Criminal Por Acidente Do TrabalhoDocument2 pagesResponsabilidade e Criminal Por Acidente Do TrabalhoRonnie BarbosaNo ratings yet

- FAMÍLIAS POLIAFETIVAS - Claudia RabeloDocument234 pagesFAMÍLIAS POLIAFETIVAS - Claudia RabeloBRUNA100% (1)

- Habeas Corpus EulerDocument7 pagesHabeas Corpus EulerMarceonis GonçalvesNo ratings yet