You might also like

- Matemática para las decisiones financierasFrom EverandMatemática para las decisiones financierasRating: 5 out of 5 stars5/5 (2)

- Finanzas CorporativasDocument13 pagesFinanzas Corporativasxxtonyxx91No ratings yet

- Trabajo Encargado #2Document7 pagesTrabajo Encargado #2pedro flores ramosNo ratings yet

- Sistema Financiero Peruano: Instituciones y RegulaciónDocument6 pagesSistema Financiero Peruano: Instituciones y RegulaciónJordan Paul Diaz MamaniNo ratings yet

- Análisi de La Sitiacion Del Mercado FinancieroDocument16 pagesAnálisi de La Sitiacion Del Mercado FinancieroPiter Carlos OrtizNo ratings yet

- 2.docx AngelaDocument12 pages2.docx AngelaangelamilagrosolivoargoteNo ratings yet

- Finanazas IDocument25 pagesFinanazas ISusan LeonNo ratings yet

- Otras Instituciones Reguladoras Del Mercado Financiero PeruanoDocument8 pagesOtras Instituciones Reguladoras Del Mercado Financiero PeruanoEDITH GABRIELA ALFARO PEREZNo ratings yet

- SO16.s1. - TRABAJO GRUPAL Políticas Monetarias. BCRP, Sistema Financiero ECONOMIA GENERALDocument11 pagesSO16.s1. - TRABAJO GRUPAL Políticas Monetarias. BCRP, Sistema Financiero ECONOMIA GENERALChristian Navarro VargasNo ratings yet

- Sistema financiero peruanoDocument5 pagesSistema financiero peruanoBRYAN SMITH PASTRANA MORALESNo ratings yet

- Introducción SbsDocument33 pagesIntroducción SbsGurjhas Peru GurjhasNo ratings yet

- El Sistema Financiero Peruano FinalDocument36 pagesEl Sistema Financiero Peruano FinalCarlos Durand0% (1)

- Garavito IfDocument6 pagesGaravito IfFlores Diaz AndreaNo ratings yet

- Monografia El Sistema Financiero PeruanoDocument24 pagesMonografia El Sistema Financiero Peruanocarlos tremolada85% (13)

- Contalidad Bancaria Lili RomeroDocument14 pagesContalidad Bancaria Lili RomeroVictor Romero ッNo ratings yet

- El Sistema Financiero PeruanoDocument5 pagesEl Sistema Financiero PeruanoCarolina ValderaNo ratings yet

- Sistema FinancieroDocument57 pagesSistema FinancieroJohn PomahualiNo ratings yet

- Analizamos La Relación Entre Los Agentes Económicos y El Sistema EconómicoDocument4 pagesAnalizamos La Relación Entre Los Agentes Económicos y El Sistema EconómicoXiomara LagosNo ratings yet

- Sistema financiero peruano y sus institucionesDocument2 pagesSistema financiero peruano y sus institucionesbjubikaNo ratings yet

- Regulacion Del Sector Financiero en El Peru-Matematica FinancieraDocument27 pagesRegulacion Del Sector Financiero en El Peru-Matematica FinancieraSmith USNo ratings yet

- El Sistema Financiero en La Región de Cusco y La ÉticaDocument5 pagesEl Sistema Financiero en La Región de Cusco y La ÉticaThony DCNo ratings yet

- El Sistema Financiero PeruanoDocument34 pagesEl Sistema Financiero PeruanoOmar Amorin Quispe100% (2)

- Trabajo MonográficoDocument27 pagesTrabajo MonográficoHenry RiveraNo ratings yet

- Tarea N 01. Mercados FinancierosDocument5 pagesTarea N 01. Mercados FinancierosDiaz MiniNo ratings yet

- Sistema Financiero Mexicano: Autoridades y FuncionesDocument19 pagesSistema Financiero Mexicano: Autoridades y FuncionesStephany Asuncion Cruz HernandezNo ratings yet

- Sistema Financiero BancarioDocument38 pagesSistema Financiero BancarioSofia Vega SotoNo ratings yet

- Sistema Financiero Final ExpoDocument18 pagesSistema Financiero Final ExpoArmando Anderson QRNo ratings yet

- Análisis Del Sistema Financiero PeruanoDocument9 pagesAnálisis Del Sistema Financiero PeruanoFelicita PantaNo ratings yet

- Estrategias FinancierasDocument10 pagesEstrategias FinancierasOscar Estrada LopezNo ratings yet

- El Sistema FinancieroDocument9 pagesEl Sistema FinancieroJuan CarlosNo ratings yet

- Actividad Aprendizaje 1Document10 pagesActividad Aprendizaje 1Julia Negrete GuevaraNo ratings yet

- Monografia Del Sistema FinancieroDocument18 pagesMonografia Del Sistema FinancieroAnnabell vieraNo ratings yet

- Capítulo 2 Sistema Financiero MexicanoDocument4 pagesCapítulo 2 Sistema Financiero MexicanoRafael Rodriguez MorenoNo ratings yet

- SistFinanPeruanoDocument16 pagesSistFinanPeruanoluisje446No ratings yet

- Separata - El Sistema Financiero PeruanoDocument10 pagesSeparata - El Sistema Financiero PeruanoJulio GarciaNo ratings yet

- El Sistema Financiero Peruano y Las Instituciones FinancierasDocument5 pagesEl Sistema Financiero Peruano y Las Instituciones FinancierasMichel Gutierrez VelizNo ratings yet

- EntregaDocument24 pagesEntregasebas andres1380No ratings yet

- Sistema FinancieroDocument12 pagesSistema Financierowilmer wilson coronado garciaNo ratings yet

- Sistema Financiero 2Document7 pagesSistema Financiero 2Rosa OyarceNo ratings yet

- Sistema BancarioDocument13 pagesSistema BancarioAshley Velez IINo ratings yet

- 1.el Sistema Financiero Del PeruDocument5 pages1.el Sistema Financiero Del Peruaudrie ruizNo ratings yet

- Analisis Completo Caso CascadaDocument26 pagesAnalisis Completo Caso CascadaCristián Manuel Loyola Aguilera100% (1)

- Liborio 01Document13 pagesLiborio 01Samuel Calderon BenavidesNo ratings yet

- Cordova MoretoDocument21 pagesCordova MoretoKATERINI ABIGAIL CORTEZ PAULININo ratings yet

- Evidencia 2 SFMDocument12 pagesEvidencia 2 SFMFacpya UanlNo ratings yet

- Unidad 3 EpsDocument2 pagesUnidad 3 EpsGRACIELA ELIZABETH TENEMPAGUAY JIMENEZNo ratings yet

- El Sistema Financiero PeruanoDocument7 pagesEl Sistema Financiero PeruanoMaría CulquiNo ratings yet

- Sistema Financiero PeruanoDocument17 pagesSistema Financiero Peruanoedu_123456100% (2)

- El Sistema Financiero PERUANODocument11 pagesEl Sistema Financiero PERUANOAriaz Quispe CesiasNo ratings yet

- Sistema financiero peruano: elementos, evolución y estadísticas claveDocument10 pagesSistema financiero peruano: elementos, evolución y estadísticas claveRicardo TorresNo ratings yet

- Monografia BancariaDocument25 pagesMonografia BancariaLeon JeanpierNo ratings yet

- Sistema Financiero SegurosDocument13 pagesSistema Financiero SegurosFranz Torres MartinezNo ratings yet

- Sistema Bancario Peruano: Funcionamiento y OperacionesDocument19 pagesSistema Bancario Peruano: Funcionamiento y OperacionesCristopher MatosNo ratings yet

- SESION 1 Investigacion FormativaDocument10 pagesSESION 1 Investigacion FormativajjjmontanoNo ratings yet

- Sistema Financiero Publico de VenezuelaDocument34 pagesSistema Financiero Publico de VenezuelaAndrea DortaNo ratings yet

- Trabajo MateDocument136 pagesTrabajo MateEnrique RummlerNo ratings yet

- Sistema Financiero Nacional Trabajo Monografico PDFDocument12 pagesSistema Financiero Nacional Trabajo Monografico PDFJharumyJessicaVelasquezNo ratings yet

- AI.F. U.1.-Act1.Document5 pagesAI.F. U.1.-Act1.Arisbeth Maldonado MendezNo ratings yet

- Sistema Financiero PeruanoDocument21 pagesSistema Financiero PeruanoFabrizio MartinezNo ratings yet

- Manual del consumidor financiero peruano: Aspectos legales y procedimentalesFrom EverandManual del consumidor financiero peruano: Aspectos legales y procedimentalesNo ratings yet

- El Agua 1roDocument2 pagesEl Agua 1roHelder Luis Requejo PalominoNo ratings yet

- Texto Intro AdmiDocument60 pagesTexto Intro Admireyna iriarteNo ratings yet

- Texto Contabilidad PDFDocument54 pagesTexto Contabilidad PDFGian Senju BCNo ratings yet

- Plan de Atencion Tutorial Anual y Sesion TutorialDocument6 pagesPlan de Atencion Tutorial Anual y Sesion TutorialHelder Luis Requejo PalominoNo ratings yet

- GRUPO 02 Enfoques TransversalesDocument12 pagesGRUPO 02 Enfoques TransversalesHelder Luis Requejo PalominoNo ratings yet

- Por Que Es Importante La Inclucion e EducacionDocument1 pagePor Que Es Importante La Inclucion e EducacionHelder Luis Requejo PalominoNo ratings yet

- Método Científico e Indagación Científica 1 Y2 8junDocument3 pagesMétodo Científico e Indagación Científica 1 Y2 8junHelder Luis Requejo PalominoNo ratings yet

- CrecimientoPlantaLuzOscuridadDocument3 pagesCrecimientoPlantaLuzOscuridadHelder Luis Requejo Palomino0% (1)

- La FotosíntesisDocument2 pagesLa FotosíntesisHelder Luis Requejo PalominoNo ratings yet

- Tarea I.1Document2 pagesTarea I.1Helder Luis Requejo PalominoNo ratings yet

- Características de La EconometríaDocument2 pagesCaracterísticas de La EconometríaHelder Luis Requejo PalominoNo ratings yet

- FabulasDocument14 pagesFabulasHelder Luis Requejo PalominoNo ratings yet

- Fabulas Parte DosDocument9 pagesFabulas Parte DosHelder Luis Requejo PalominoNo ratings yet

- Libro Matemc3a1tica 5 Ac3b1osDocument43 pagesLibro Matemc3a1tica 5 Ac3b1osAnatacio MontesNo ratings yet

- Herramientas informáticas y sus usosDocument4 pagesHerramientas informáticas y sus usosHelder Luis Requejo PalominoNo ratings yet

- Cuaderno de Ejercicios de Matemáticas 5 Años-Me PDFDocument195 pagesCuaderno de Ejercicios de Matemáticas 5 Años-Me PDFPedro Martin Llaguento100% (2)

- ForoiDocument1 pageForoiHelder Luis Requejo PalominoNo ratings yet

- MemorandumDocument3 pagesMemorandumHelder Luis Requejo PalominoNo ratings yet

- Influencia de Las Nuevas Tecnologías de La Información y La Comunicación para Mejorar El AprendizDocument113 pagesInfluencia de Las Nuevas Tecnologías de La Información y La Comunicación para Mejorar El AprendizHelder Luis Requejo PalominoNo ratings yet

- Declaracion Jurada PosesionDocument1 pageDeclaracion Jurada PosesionHenry CanalesNo ratings yet

- Juli BermeroDocument6 pagesJuli BermeroHelder Luis Requejo PalominoNo ratings yet

- Barreras Del DolorDocument3 pagesBarreras Del DolorHelder Luis Requejo PalominoNo ratings yet

- WilmerDocument1 pageWilmerHelder Luis Requejo PalominoNo ratings yet

- Contabilidad General IIDocument2 pagesContabilidad General IIHelder Luis Requejo PalominoNo ratings yet

- Observación de Redes-Segundo Rodolfo PérezDocument6 pagesObservación de Redes-Segundo Rodolfo PérezHelder Luis Requejo PalominoNo ratings yet

- Catalago de Cuentas SbsDocument166 pagesCatalago de Cuentas SbsCesar VelaNo ratings yet

- Los Nuevos Estados FinancierosDocument37 pagesLos Nuevos Estados FinancierosJorge DL100% (1)

- Contabilidad Financiera I FINALDocument117 pagesContabilidad Financiera I FINALRomero Ramirez AlainNo ratings yet

- SeccionI 07Document12 pagesSeccionI 07AEberthConzaNo ratings yet

- Trabajoacademicocontabilidadinstitucionesfinancieras2013 III Moduloii 140508125158 Phpapp02Document35 pagesTrabajoacademicocontabilidadinstitucionesfinancieras2013 III Moduloii 140508125158 Phpapp02Helder Luis Requejo PalominoNo ratings yet

- Balota 20Document7 pagesBalota 20Rodrigo MaronNo ratings yet

- BalanceComprobacionInversionesDiamanteDocument1 pageBalanceComprobacionInversionesDiamanteDana FigueroaNo ratings yet

- Lavado de Dinero en MexicoDocument72 pagesLavado de Dinero en MexicoConrado Gonzalo Garcia Jamin100% (1)

- Carta de Aceptacion de Pago Electronico FormatoDocument1 pageCarta de Aceptacion de Pago Electronico FormatoBart JimNo ratings yet

- Nifg 004Document23 pagesNifg 004Jose Raymundo Cú AvilaNo ratings yet

- Control Interno del efectivoDocument15 pagesControl Interno del efectivoroberto vasquezNo ratings yet

- Como Leer Estados FinancierosDocument8 pagesComo Leer Estados FinancierosCarlos SarmientoNo ratings yet

- Práctico º 4 - Registración en El Libro Diario Sin IVADocument4 pagesPráctico º 4 - Registración en El Libro Diario Sin IVAValentina IbañezNo ratings yet

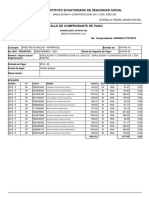

- Instituto Ecuatoriano de Seguridad SocialDocument2 pagesInstituto Ecuatoriano de Seguridad SocialJavier PinosNo ratings yet

- Unidad VI - Practica de Contabilidad IDocument8 pagesUnidad VI - Practica de Contabilidad Ifaradia hilaireNo ratings yet

- Casos de intereses compuestos y descuentos bancariosDocument28 pagesCasos de intereses compuestos y descuentos bancariosnoe vonerge0% (1)

- Matemática FinancieraDocument31 pagesMatemática FinancieraEdison GómezNo ratings yet

- Lavado de activos en paraísos financierosDocument178 pagesLavado de activos en paraísos financierosMiguel Angel Veizaga ColqueNo ratings yet

- Expediente Economico Coactivo TributarioDocument7 pagesExpediente Economico Coactivo TributarioNANCY AMARILIS GOMEZ MONTERROSONo ratings yet

- Cooperativa de Ahorro Y Crédito Jardín Azuayo Ltda. Estado de Situación Financiera Al 30 de Junio Del 2020Document11 pagesCooperativa de Ahorro Y Crédito Jardín Azuayo Ltda. Estado de Situación Financiera Al 30 de Junio Del 2020Jhuliana Chamba PaquiNo ratings yet

- Nulidad de liquidación de pensiones alimenticiasDocument6 pagesNulidad de liquidación de pensiones alimenticiasJorge Raul Salinas ZapataNo ratings yet

- Trabajo de FinanzasDocument28 pagesTrabajo de Finanzasjuan alberto gonzalezNo ratings yet

- Decreto 20-04Document8 pagesDecreto 20-04Estudiantes por DerechoNo ratings yet

- Eett Banco de Prueba PortatilDocument10 pagesEett Banco de Prueba PortatilVladimir Laura DelgadoNo ratings yet

- V2 Contenidos Unidad 1 Taller de Normas Internacionales PDFDocument56 pagesV2 Contenidos Unidad 1 Taller de Normas Internacionales PDFVanessaNo ratings yet

- Instructivo Instalacion Agencias de Viajes para CompletarDocument23 pagesInstructivo Instalacion Agencias de Viajes para CompletarmarinaNo ratings yet

- Tesis de Creditos y CostosDocument66 pagesTesis de Creditos y CostosAdrian DemeraNo ratings yet

- Práctica 1 Conciliación BancariaDocument6 pagesPráctica 1 Conciliación BancariaHade MetwayNo ratings yet

- StatementsDocument3 pagesStatementsvictor garciaNo ratings yet

- Agro BancoDocument14 pagesAgro Bancorayodeluna_91No ratings yet

- Manual SARLAFT Caja SocialDocument48 pagesManual SARLAFT Caja SocialFernanda RamirezNo ratings yet

- U02 Doc 001Document6 pagesU02 Doc 001Andrea AlconeroNo ratings yet

- Adios A Las Putas DeudasDocument21 pagesAdios A Las Putas DeudasosdaramaNo ratings yet

- El efectivo y equivalentes de efectivo en la empresaDocument36 pagesEl efectivo y equivalentes de efectivo en la empresaRICARDO ZÁRATE ÁLVAREZNo ratings yet

- Scotiabank Perú, empresa privada del Grupo ScotiabankDocument14 pagesScotiabank Perú, empresa privada del Grupo ScotiabankCristofer Brayan ParedesNo ratings yet